Компьютерная грамотность с Надеждой

Заполняем пробелы — расширяем горизонты!

Как открыть депозит в Альфа-Банке для физических лиц

Сохранить и приумножить накопленные деньги важно для тех, кто смог накопить хотя бы небольшую сумму денег. Открытие вклада или, иными словами, открытие депозита в банке позволяет это сделать наиболее надежным способом, например, можно открыть депозит в Альфа-Банке.

Проценты, предлагаемые банками за открываемые депозиты, конечно, не слишком большие. Но зато есть определенные гарантии сохранности любых вкладов (депозитов), если вложенная в банковский депозит сумма не превышает установленной законом страховую величину в 1 млн. 400 тыс. рублей или эквивалент этой суммы при открытии вкладов в иностранной валюте.

Положив деньги на депозит (иными словами, открыв вклад в банке), спустя установленное время (от 1 месяца и более) клиент банка получает эти деньги обратно уже с процентами, то есть на некоторую сумму больше.

Это своеобразная плата банком за пользование деньгами клиента, которые тот кладет на депозит и таким образом дает своеобразную гарантию банку, что эти деньги ему (клиенту) не понадобятся в течение заданного срока вклада (депозита).

Ставки по вкладам

Узнать, какие дает Альфа-Банк ставки по вкладам, можно без регистрации на официальном сайте, просто перейдя по ссылке:

Если предложенные варианты депозитов Вам подходят, возможно, имеет смысл стать клиентом Альфа-Банка, а для этого надо открыть счет в банке. Также можно получить пластиковую карту, подробнее об этом в коротком видео ниже.

Видео 1. Как открыть пластиковую карту в Альфа-Банке

Об Альфа-Мобайле

Клиент может использовать Альфа-Клик на компьютере или на ноутбуке.

Надо заметить, что для мобильных телефонов есть мобильный банк Альфа-Мобайл. Такое приложение можно скачать и установить на свой смартфон бесплатно. Но я им не пользуюсь, хотя оно хорошо рекламируется и всячески продвигается Альфа-Банком.

Впрочем, мобильный банк сегодня является трендом практически для всех банков. Вероятно, по этой причине за подключение мобильного банка почти все банки предлагают дополнительные «плюшки», но, на мой взгляд, мобильная система еще «сырая» и ее надежность оставляет желать лучшего. Знаю, что с этой точкой зрения в отношении мобильных банков многие пользователи и разработчики таких приложений категорически не согласны.

Что такое Альфа-Клик

Онлайн сервисы многих банков сегодня предлагают возможности открытия вкладов (депозитов) с помощью компьютера, не выходя из дома или офиса, не тратя время на ожидание обслуживания и на обслуживание в офисе банка.

Рассмотрим возможности открытия депозитов на примере онлайн сервиса Альфа-Банка «Альфа-Клик».

Альфа-Клик позволяет открывать депозиты в трех валютах:

- рубли,

- доллары США и

- евро.

Правда, на сегодняшний день проценты по вкладам в иностранной валюте совсем маленькие. Поэтому мы рассмотрим возможность открытия подобных вкладов (депозитов) в российских рублях, по которым предлагаются более привлекательные проценты.

Регистрация в Альфа-Клике

Понятно, что у клиента банка должна быть возможность пользоваться системой Альфа-Клик. Для этого надо стать клиентом банка, а потом подключить интернет-банк одним из двух способов:

- либо посетив с паспортом любое отделение Альфа-Банка (наиболее простой вариант, но требует посещения офиса),

- либо самостоятельно, через интернет.

Видео 2. Альфа-Клик 2.0: регистрация

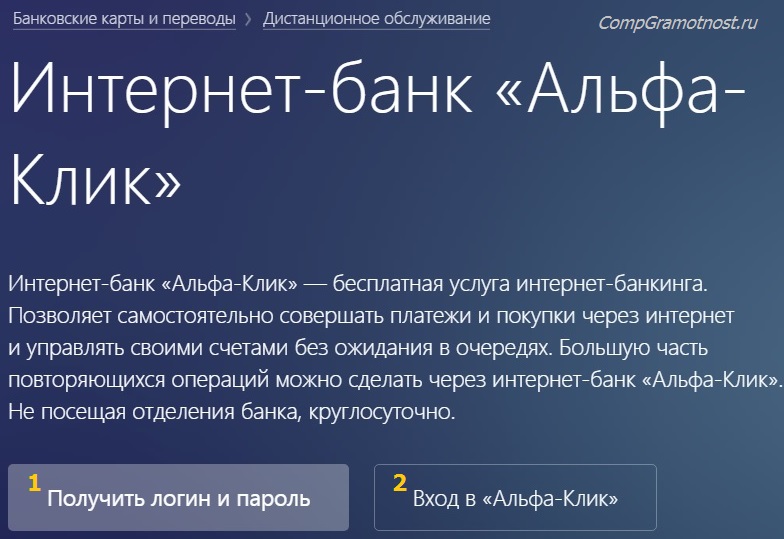

Регистрацию в Альфа-Клик проходят один раз, в итоге получают логин и пароль, которые надо записать или как-то сохранить в надежном месте. После этого входить в Альфа-Клик следует по своему логину и паролю.

Рис. 1. При необходимости можно один раз пройти регистрацию. Если уже есть логин и пароль, то просто войти в Альфа-Клик

1 на рис. 1 – можно ОДИН раз пройти регистрацию интернет-банка «Альфа-Клик», чтобы получить логин и пароль;

2 на рис. 1 – затем входить в «Альфа-Клик» только по кнопке «Вход» и вводить логин и пароль.

Открыть депозит в Альфа-Банке: по шагам

Чтобы открыть депозит в Альфа-Банке(положить временно свободные деньги на вклад), нужно

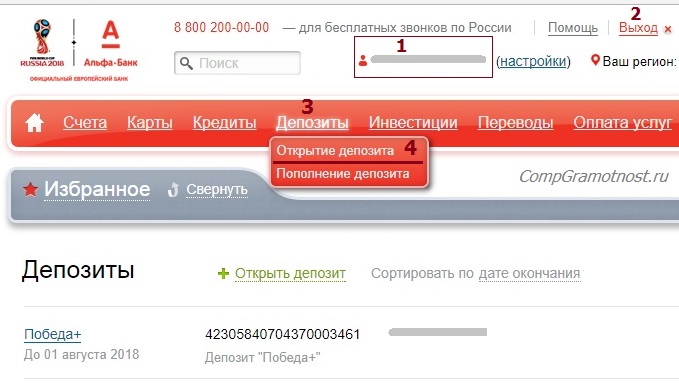

- войти в личный кабинет Альфа-Клика, о чем будет свидетельствовать ваше имя, отчество в правом верхнем углу (1 на рис. 1);

- на главной странице онлайн сервиса Альфа-Клик в главном меню выбрать «Депозиты» (3 на рис. 2);

- затем в ниспадающем меню кликнуть «Открытие депозита» (4 на рис. 2):

Рис. 2. Главное меню онлайн сервиса Альфа-Клик: вкладка Депозиты – Открытие депозита

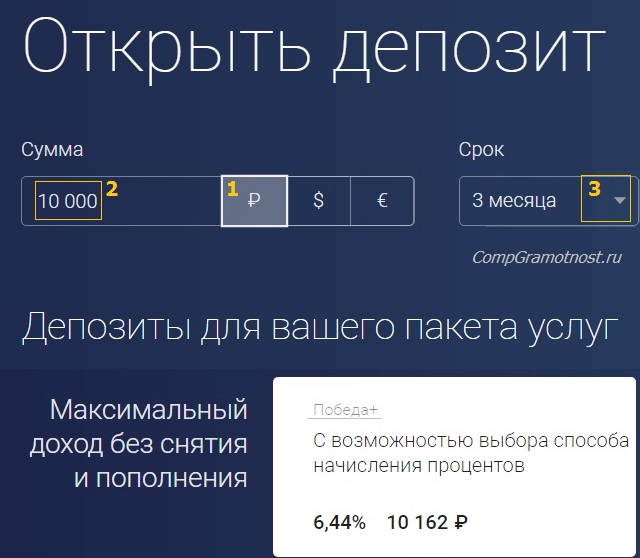

После этого будут предложены все депозитные продукты Альфа-Банка. Среди них нужно сделать выбор самого подходящего для клиента. Выбор придется делать самостоятельно, здесь нам не поможет, не подскажет сотрудник банка.

Выбор можно сделать по нескольким параметрам (рис. 3):

- валюта вклада (рубли, доллары, евро),

- сумма вклада,

- срок вклада (в течение которого клиент гарантирует банку, что деньги он не станет забирать). Процентная ставка по вкладу зависит от срока вклада и от пакета услуг у клиента (Эконом, Оптимум, Комфорт, Максимум+).

Эти параметры можно вводить в соответствующие поля (1, 2 и 3 на рис. 3), и ниже видеть предложения банка по каждому из возможных депозитов.

Рис. 3. Выбор варианта депозита на указанную сумму в предлагаемой валюте и на выбранный срок.

Предположим, что клиент выбирает депозит «Победа+» – один из наиболее распространенных депозитов Альфа-Банка, так как он дает чаще всего максимальные проценты по вкладу, что может быть интересно многим клиентам Альфа-Банка.

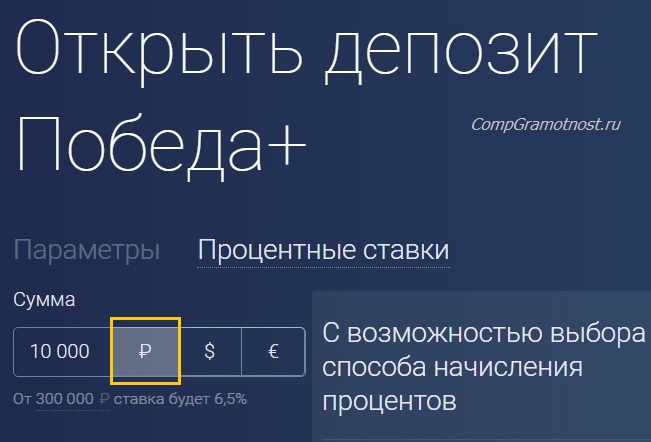

Соответственно, в личном кабинете Альфа-Клика щелкаем по депозиту «Победа+», и переходим к процедуре открытия депозита. Выбираем валюту вклада – рубли (рис. 4):

Рис. 4. Выбор валюты вклада (депозита) – российские рубли

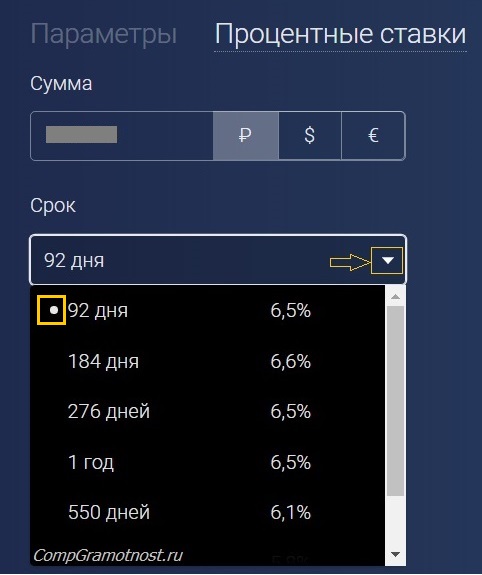

Затем выбираем срок депозита – 3 месяца, в течение которого мы готовы временно «расстаться» со своими деньгами, чтобы потом получить их от банка обратно, уже с процентами и в бОльшем размере, чем размещаем на депозите (рис. 5):

Рис 5. Выбор срока размещения депозита в онлайн сервисе Альфа-Клик

Мы видим на рис. 5, что банк предлагает разные проценты в зависимости от срока хранения денег на депозите. Как правило, чем дольше срок, на который клиент банка может временно «расстаться» с деньгами, разместить их на депозите, тем выше процент.

Однако надо быть внимательным, ибо бывают и исключения. Порой банк, принимая на хранение деньги на большой срок, более 1-го года, может предложить меньшие проценты. Причины таких предложений обсуждать не будем, так как это относится исключительно к компетенции банка, где вырабатывается своя политика приема денег на депозиты.

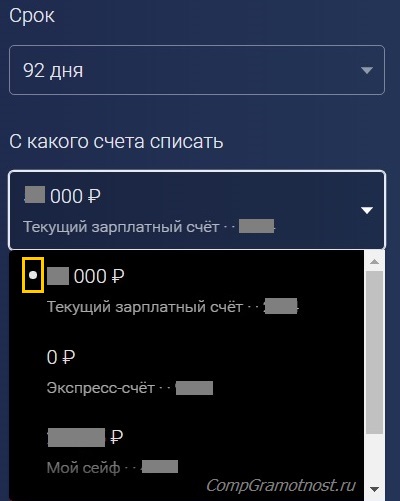

После выбора срока нам предлагается указать сумму вклада и счет, с которого эти деньги будут списаны для открытия депозита (рис. 6):

Рис. 6. Указание суммы, которую клиент банка хочет разместить на депозит, а также счет, с которого эта сумма будет списана при открытии депозита.

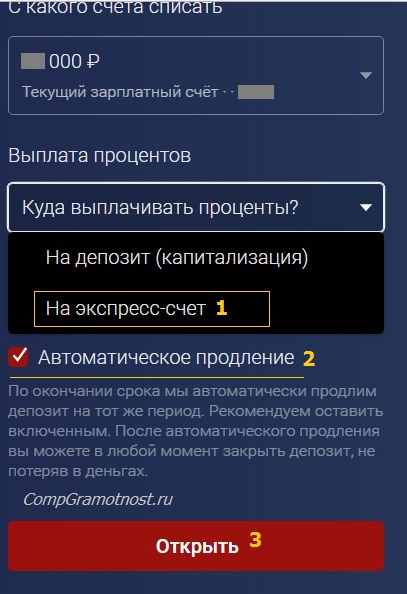

На этом наш выбор параметров депозита не заканчивается. Нужно еще указать банку, куда следует начислять проценты.

Процент, которые «набегут», пока деньги будут лежать на депозите,

- можно получать и использовать (то есть, тратить) ежемесячно;

- либо эти проценты можно получить только в конце срока действия вклада, когда истечет срок депозита.

В первом случае (ежемесячное начисление процентов) говорят, что это депозит «без капитализации» – такова банковская терминология.

Во втором случае (получение процентов только в конце срока действия вклада одновременно с его закрытием) говорят, что это депозит «с капитализацией».

В примере ниже (1 на рис. 7) мы выбираем вариант без капитализации, и предлагаем банку начислять полагающиеся нам проценты на экспресс-счет.

Это означает, что в последний календарный день каждого месяца, пока открыт наш депозит, начисленные за этот период (за полный или неполный месяц) проценты, будут начисляться на указанный экспресс-счет. С этого счета их можно будет перевести на любой другой счет клиента (и, соответственно, на банковскую карту, привязанную к этому счету), и пользоваться этими деньгами по своему усмотрению.

Рис. 7. Выбор варианта выплаты процентов по открываемому вкладу (депозиту)

И опять же на этом выбор параметров депозита не заканчивается. Нам остается выбрать:

- закрывается ли депозит автоматически по окончании его срока, или

- он, опять же автоматически, продливается на следующий срок. Для этого мы либо оставляем галочку напротив опции «Автоматическое продление» (2 на рис. 7), либо ее снимаем.

Продлевать депозит автоматически или не продлевать – решение за клиентом. Здесь невозможно дать однозначный совет.

В чем преимущества автоматического продления депозита? В том, что не нужно помнить, когда заканчивается депозит. И лишь когда вложенные в депозит деньги понадобятся вновь, можно в любой момент закрыть депозит, который к тому моменту, возможно, будет уже не один раз автоматически продлен.

А в чем недостатки автоматического продления депозита? В том, что при автоматическом продлении депозита банк продлит его на такой же срок, как он был открыт первоначально, но уже на новых условиях, с новыми процентами, которые будут установлены банком в момент продления депозита.

Но ведь будущее достоверно нам неизвестно, мы не знаем, какие проценты и по каким депозитам будут лучше (больше) или хуже (меньше) через 3-6 месяцев, 1-3 года, на которые открывается депозит.

Поэтому во многих случаях полезно все-таки НЕ продлевать депозит автоматически. Но тогда по истечении срока депозита, после возвращения денег на счет клиента, заново посмотреть условия депозитов, и выбрать для себя самые выгодные условия по валюте вклада, сумме вклада, срокам вклада и способам капитализации процентов.

После принятия решения, автоматически продлевать депозит или не делать этого, нам остается только кликнуть по кнопке «Открыть» (3 на рис. 7), чтобы открыть депозит, переведя на него установленную сумму на заданный срок.

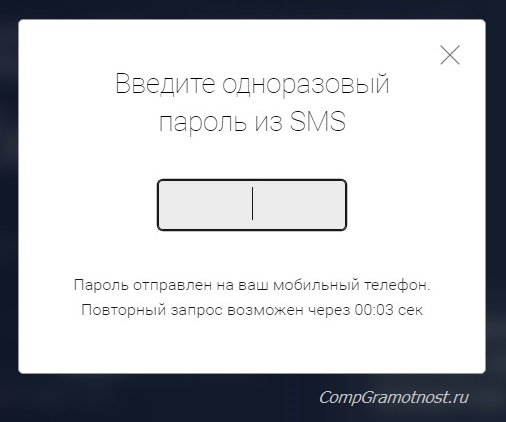

С целью безопасности, чтобы деньгами клиента банка никто не мог воспользоваться без его ведома, вот так просто депозит не будет открыт. Клиенту, открывающему депозит, на зарегистрированный в Альфа-Банке его номер мобильного телефона будет отправлено СМС-сообщение, дублирующее параметры открываемого вклада.

В этом же СМС-сообщении будет помещен пароль подтверждения открытия вклада (депозита). Этот пароль потребуется ввести в специальном окне, которое появится на экране компьютера (рис. 8):

Рис. 8. Ввод пароля, подтверждающего намерение клиента открыть депозит (вклад) с заданными клиентом параметрами

На этом открытие депозита заканчивается. Депозит открывается, и остается только ежемесячно ждать процентов от банка (если депозит открывается без капитализации процентов), и возврата денег по окончании срока действия депозита (если не указано автоматическое продление депозита).

А теперь все то же самое, что описано выше, но в небольшом видео-варианте:

Видео 3. Альфа-Клик 2.0: открытие депозита

Альфа-Банк дает возможность своим клиентам закрывать депозит в любое время, даже если не истек срок депозита. Правда, при этом банк уже не будет платить никаких процентов, а уже выплаченные деньги за время хранения денег на депозите банк вычтет из возвращаемой суммы.

Поэтому лучше деньги продержать на депозите до окончания срока вклада, конечно, если они вдруг не потребуются раньше – мало ли что бывает в нашей непростой современной жизни.

Кстати, чтобы выйти из личного кабинета Альфа-Клика, достаточно кликнуть «Выход» в правом верхнем углу (2 на рис. 2).

Видео 4. Что делать, если с карты списали деньги

Вклад в Альфа-Банке

Альфа-Банк разработал универсальную программу вклада, которая сочетает в себе разные потребности вкладчика. Можно открыть Альфа-Вклад в классическом варианте, можно с возможностью пополнения, со снятием. Более того, счет открывается не только в рублях, но также в евро и долларах.

Альфа-Вклад в классическом варианте

Если вы намерены просто положить свободный капитал в банк под проценты, выбирайте классический вариант размещения. Пополнение и снятие по нему не предусмотрены, но доходность — самая высокая. Кроме того, в этом случае Альфа-Банк установил минимальную сумму для открытия счета.

- для открытия нужно положить на счет минимум 10 000 ₽ / 500 $ / 500 € / 500 元;

- пополнения и снятия нет;

- ставка — до 7-9,5% годовых в рублях;

- срок — 3 мес — 3 года.

Предельная ставка при классическом размещении дается при сроке в 3 года.

С пополнением

Если вы планируете делать накопления, хотите регулярно пополнять депозитный счет, увеличивая его доходность, тогда вам подходит этот вариант размещения средств в Альфа-Банке. Пополнять вклад можно любыми суммами сколько угодно раз.

- минимальная сумма для открытия — 300000 рублей;

- можно пополнять, частично снимать деньги со счета — нельзя;

- срок — 3 мес — 1 год;

- ставка — 5,5%-7%.

Минимальные проценты по этому варианту размещения капитала установлены при сроке в 1 год. Максимальные — на 6 месяцев.

С пополнением и снятием

Чем больше опций у вклада, тем меньший доход он приносит — это стандартное “правило”. Поэтому выбирайте такой вариант депозита только в том случае, если объективно понимаете, что вам могут понадобиться с него средства. Важный момент — при частичном снятии вкладчик теряет проценты, начисленные на эту сумму.

- минимальная сумма — 300000 рублей;

- есть возможность пополнения, можно частично снимать средства до установленной минимальной суммы остатка по счету (уточняйте в банке при открытии вклада);

- срок — 3 мес — 1 год;

- ставка — 5%-7% годовых.

Наименьшая доходность устанавливается при выборе срока в 1 год. Лучшие ставки — при сроке в полгода.

Особые условия по Альфа-Вкладу устанавливаются для участников А-Клуба — проще говоря, для привилегированных клиентов Альфа-Банка. Ставки по депозитному счету для них становятся выше.

Как открыть вклад в Альфа-Банке

Если у вас уже есть карта Альфа-Банка, вы можете самостоятельно зайти в мобильное приложение банка и открыть там депозит с необходимыми опциями. Если карты нет, тогда сначала нужно ее заказать и получить доступ к банкингу Альфа-Клик. С помощью карты выполняется управление депозитным счетом.

Альфа-Карта — бесплатная дебетовая карточка, банк не берет плату за ее обслуживание. Кроме того, с нее можно снимать наличные без комиссии в банкоматах любых банков. Также держатель получает высокий кешбэк на все и за покупки у партнеров Альфа-Банка.

- Нажимаете кнопку Оформить онлайн, откроется страница Альфа-Банка для подачи заявки. Здесь нужно выбрать параметры желаемого вклада.

- Заполняете форму заявки, после через пару дней курьер привезет вам на дом Альфа-Карту.

- Останется только зарегистрироваться в приложении Альфа-Банка и открыть там вклад, пополнив его с выданной ранее карточки.

Управление вкладом выполняется с помощью Альфа-Карты. С нее можно пополнять счет, на нее могут зачисляться проценты, сумма частичного снятия и все деньги при закрытии депозитного счета.

Досрочное расторжение вклада

Если у нас есть свободная сумма денег, правильнее всего сделать так, чтобы она работала и приносила прибыли. На помощь приходят вклады в банках под определенный процент: деньги лежат на счете и их сумма постепенно увеличивается. К сожалению, иногда мы вынуждены прибегнуть к досрочному снятию вклада. Это всегда связано с какими-то экстренными событиями в экономике или с проблемами, на решение которых нам нужны деньги. Банки неохотно идут на такую операцию, а вкладчики ищут способы снять свой вклад грамотно, без финансовых потерь.

Условия досрочного снятия вклада

Банки всегда действуют в своих собственных интересах, поэтому предлагают самые выгодные услуги только с жесткими и важными для себя условиями. Это касается как кредитов, так и вкладов. Срок вклада подразумевает фактическое обладание банком вашими деньгами и возможность их использования. Поэтому вклады с самыми высокими процентами практически всегда содержат условия по ограничению досрочного расторжения депозита.

Снимать деньги с вклада можно в двух формах:

- снять деньги частично, оставив какую-то сумму;

- снять все деньги и полностью закрыть вклад.

Досрочное расторжение вклада без потери процентов возможно только в том случае, если у вас в договоре по депозиту прописана такая возможность. Но и в этом случае банки обычно вносят в договор пункт о том, какая минимальная сумма всегда должна лежать на вкладе. А если в договоре вообще не предусмотрена возможность снять часть денег, то банк имеет полное право применить к вам свои штрафные санкции, которые также обычно прописываются в договоре.

В случае если вы хотите полностью снять все деньги и провести досрочное расторжение договора банковского вклада, в первую очередь надо также смотреть на то, какой именно договор с вами заключен, и какой у вас вклад.

Имеет ли право вкладчик забрать вклад до окончания срока

Все вклады можно разделить на две большие группы:

- срочные вклады, в которых конкретно определен срок, на который вы размещаете свои деньги в банке и раньше которого деньги забрать без последствий нельзя; , которые подразумевают возможность в любой момент получить свои деньги без штрафных санкций.

Первая группа вкладов всегда относится к более выгодным вкладам с точки зрения предлагаемых условий и начисляемых процентов, потому что банк берет с вас некоторое обязательство о том, что он точно будет владеть вашими средствами какое-то конкретное время.

Что касается вкладов до востребования, то в этом случае у банка уже нет такой гарантии, поэтому он устанавливает очень низкие проценты. Это касается всех вкладов с возможностью досрочного расторжения, которая прописана сразу в договоре.

Штрафные санкции при досрочном расторжении

Если у вас срочный вклад, то за досрочное снятие всех денег и его закрытие банк применит штрафные санкции.

К счастью, в настоящее время вопрос штрафов за досрочное закрытие вклада строго регулируется федеральным законодательством, и банки не могут полностью самостоятельно регулировать этот важный вопрос.

Согласно нормативным документам, банки при досрочном снятии вклада могут применять только те штрафные санкции, которые касаются уменьшения процентов по вкладу. Они не имеют права вернуть клиенту сумму, меньшую, чем изначальная сумма вклада.

У банка остаются только возможности манипуляций с процентами, поэтому штрафные санкции могут выглядеть следующим образом:

- самый жесткий способ заключается в том, что банк фактически меняет тип вклада, и пересчитывает все проценты за весь период от открытия до закрытия не по ставкам срочных вкладов, а по ставкам вкладов до востребования, а разницу потом вычтет из общей суммы вклада;

- банк может просто снизить действующую ставку по срочным вкладам на половину, на треть и т.п., а потом тоже пересчитать все проценты;

- может быть применен и метод сочетания за определенный период (например, год) ставки по срочным вкладам, а за оставшийся период до даты расторжения договора ставки по вкладам до востребования;

- банк может установить какие-то отчетные периоды (например, 3 месяца), в которые будет действовать ставка по срочным вкладам, а в последний период, которые меньше, чем отчетный, ставка по вкладам до востребования.

Самый главный вывод для всех вкладчиков заключается в том, что банк в любом случае обязан по вашему требованию выдать вам все деньги с вклада, и не имеет право применять такие санкции, которые урезают изначальную сумму вашего депозита.

Как забрать вклад из банка раньше срока

Перед тем, как досрочно закрыть вклад, внимательно изучите следующие пункты договора:

- на какой срок вы размещали свои деньги, и сколько вам еще осталось до его окончания;

- разрешено ли частичное снятие средств, и есть ли правило по минимальному остатку на счете;

- как банк будет начислять проценты, если вы заявите о досрочном закрытии вклада (какие будут санкции);

- общие условия расторжения (срок, документы и т.п.).

Обычно банки всегда устанавливают требование о том, чтобы клиенты за 2-3 рабочих дня до фактического снятия денег с вклада, предупредили банк, чтобы подготовить нужную сумму.

После этого необходимо явиться в отделение банка с паспортом и договором по вкладу, написать заявление на досрочное снятие вклада, а потом получить свои деньги в кассе или попросить зачислить их на карточку.

В любом случае, старайтесь перед открытием вклада трезво оценить свои возможности и не выбирать сразу срочные вклады с большими сроками, а начать хотя бы с вкладов на короткий срок или с возможностью частичного снятия средств в экстренных случаях. Для того, чтобы верно оценить доходность по вкладу, можно воспользоваться депозитным калькулятором.

В чем еще может быть подвох

Есть несколько проблем, с которыми приходится сталкиваться вкладчикам, если они хотят до окончания срока разорвать договор и забрать средства. Давайте их разберем.

Что может случиться, если клиент хочет досрочно закрыть вклад:

- Комиссии. За досрочное закрытие договора банк может обложить клиента комиссией в виде фиксированной суммы или % от вклада.

- Тарифы. Условия прописываются в договоре, но иногда все увязывается на тарифы, которые указаны на сайте и могут быть изменены банком в одностороннем порядке. Но применяется это только в случае, если клиент решает забрать вклад до срока.

- Отмена процентов. Некоторые банки пересчитывают сумму, отменяют начисленные проценты, даже если они уже были начислены.

В результате клиент может получить в результате на руки сумму, которая будет меньше, чем вложенная сумма.

Кроме того, многие банки идут навстречу клиенту. Чем дольше пролежал вклад, тем больше сумма, которую можно получить.

Например, если вклад был открыт на год под 6,5%, а клиент решил закрыть его раньше, то процент будет в зависимости от пройденного срока:

- до 90-120 суток – 0,01%;

- от 121 до 180 – 2,1%;

- от 181 до 270 – 3,7%;

- от 271 до 361 – 5,1%.

Но это работает не во всех банках. Мы советуем перед оформлением заявки на досрочное закрытие вклада ознакомиться с условиями и расспросить сотрудников банка, чтобы не оказалось, что выплатят всего по ставке 0,01%.

На что может повлиять досрочное расторжение

Иногда клиенты одновременно открывают два продукта – кредит и вклад. И в этом случае некоторые банки предлагают более выгодное кредитование по сниженной ставке. И если клиент пытается закрыть вклад досрочно, то и кредит будет пересчитан по начальной ставке. Она выше и неудобнее льготной.

Можно ли закрыть вклад досрочно онлайн

Все зависит от условий. По законодательству любой вкладчик имеет право расторгнуть договор и получить деньги. Но условия их выдачи и закрытия прописываются банком. Некоторые (обычно крупные) банки допускают возможность досрочного закрытия вклада через мобильное приложение или официальный сайт банка. Другие могут закрыть вклад и выдать деньги клиенту только при личном присутствии в офисе.

Как отозвать вклад в банке

Рассмотрим, как снять вклад досрочно в некоторых банках России.

Можно подать заявку через онлайн-приложение. Нужно перевести остаток средств на карту или счет, все поля заполняются автоматически. Если вклад будет в другой валюте, то сумма автоматически конвертируется по курсу на текущую дату. При досрочном закрытии пересчитываются проценты – если в течение полугода после открытия, то процент 0,01%. Если прошло больше времени, то начисляют 2/3 от ставки.

Если его открывали в приложении, то закрывается он аналогично. Для закрытия вкладов, которые открывались через офис, придется посетить отделение. В случае досрочного отзыва вклада проценты начисляются по ставке 0,005% в год.

Чтобы досрочно закрыть вклад и вернуть деньги, клиенту необходимо прийти в банк и подать заявку. Это касается даже частичного снятия денег. В случае закрытия вклад пересчитывается по ставке 0,01%, если по условиям вклада капитализация в конце срока. Если проценты начисляются каждый месяц, то уже выплаченные деньги не подлежат возврату.

Закрыть вклад можно через приложение и в офисе банка. Потребуется паспорт и заявление в случае, если обратиться в банк. Проценты также пересчитают по минимальной ставке.

Некоторые вклады позволяют сохранить проценты, если сумма пролежала на вкладе более половины времени. Закрывать вклад только в отделении банка с паспортом.

Источник https://www.compgramotnost.ru/elektronnye-dengi/kak-otkryt-depozit-v-alfa-banke

Источник https://brobank.ru/vklad-alfabank/

Источник https://bankiros.ru/wiki/term/dosrocnoe-rastorzenie-vklada