Лизинг в Контур.Бухгалтерии

Часто лизинг оказывается выгоднее кредита, и бизнес им охотно пользуется. С 2022 года ввели ряд новшеств при работе с лизинговыми операциями. Расскажем, как учитывать лизинг и приведем пример такого учета в сервисе Контур.Бухгалтерия.

- Термины в договоре лизинга

- Изменения в работе с лизингом с 2022 года

- Отражение лизинга в бухгалтерском и налоговом учете

- Оформление лизинга в Контур.Бухгалтерии

Облачная бухгалтерия от Контура для бизнеса

Простой учет, авторасчет налогов и зарплаты, отправка отчетности онлайн, ЭДО, бесплатные обновления и техподдержка.

Термины в договоре лизинга

Лизинг доступен ИП и организациям вне зависимости от системы налогообложения.

Лизинг — это особая финансовая услуга, похожая на кредитование. При лизинге имущество берут в аренду и могут постепенно выкупать, так что после определенного срока оно может перейти в собственность арендатора. Все это регулируется ст. 665 и 666 ГК РФ, законом от 29.10.1998 №164-ФЗ и подзаконными актами.

Выгода лизинга в том, что не нужно сразу тратить большую сумму денег на выкуп имущества, ведь при аренде сохраняются оборотные средства. А еще снижается налоговая нагрузка: лизинговые платежи — это затраты, которые уменьшают базу для расчета налога. Также лизинговое имущество на балансе позволяет уменьшать базу за счет ускоренной амортизации имущества: в лизинговом договоре можно прописать более быструю амортизацию по сравнению с нормативными сроками.

Лизингодатель — это владелец имущества: он покупает его и затем сдает в аренду с правом постепенного выкупа.

Лизингополучатель — это ИП или компания, которые пользуются имуществом и за это выплачивают деньги лизингодателю.

Продавец — исходный поставщик имущества, которое он продает лизингодателю. При этом сам продавец может одновременно быть лизингополучателем: например, может продать свою же технику и сразу арендовать ее. Это возвратный лизинг, его применяют при нехватке оборотных средств, он похож на кредитование с залогом.

Имущество — дорогостоящие предметы, которые не теряют свойств при бережной эксплуатации: здания, электросети, заводы, транспорт, оборудование, земля.

Срок договора лизинга — период, в течение которого имущество арендуется и выплачиваются арендные платежи. Такой срок может равняться периоду полезной эксплуатации имущества, тогда по истечении договора они имеют нулевую стоимость, так что могут перейти к лизингополучателю без новых выплат. Это вариант финансовой аренды.

Если срок договора меньше периода полезной эксплуатации, то по истечении договора основные средства возвращаются лизингодателю или выкупаются по остаточной стоимости. Это операционная аренда.

Чтобы договор считался заключенным, в нем нужно прописать условия:

- о предмете лизинга — что это за имущество;

- о суммах платежей;

- о сроке лизинга;

- о продавце имущества и о том, как его выбрать: выбирает его лизингополучатель или лизингодатель.

Дополнительно в договоре можно прописать, кто обслуживает имущество, обучает пользоваться им, на чьем балансе ведется учет, что делать по истечении договора и какой будет выкупная стоимость. Еще можно обозначить порядок страхования и распределения рисков между сторонами.

Контур.Бухгалтерия — 14 дней бесплатно!

Простая и понятная онлайн-бухгалтерия для малого бизнеса со всеми инструментами. Уровни доступа для разных сотрудников.

Изменения в работе с лизингом с 2022 года

С 2022 года вступили в силу несколько изменений: они коснулись правил амортизации, расчета имущественного налога лизинговых объектов и учета выкупной стоимости (Федеральный закон от 29.11.21 № 382-ФЗ). А еще это связано с внедрением новых стандартов бухучета по ФСБУ 25/2018: согласно им вместо понятия лизинга применяется термин «финансовая аренда».

Амортизация лизинговых объектов

По старым правилам амортизировала имущество та сторона, которая его учитывала согласно договору. По новым правилам амортизацию начисляет только лизингодатель — владелец имущества. Он по-прежнему может проводить ускоренную амортизацию для объектов вне 1-3 амортизационных групп, для этого разрешается применять повышающий коэффициент не более 3.

Учет лизинговых платежей

Когда лизингополучатель перечисляет платежи лизингодателю, он может просто арендовать объект, а может постепенно выкупать его, и тогда к арендной плате добавляются выкупные платежи.

- Арендные платежи лизингополучатель включает в расходы, а лизингодатель в доходы — эта норма действовала раньше, сохранилась и сейчас.

- Выкупные платежи — более сложный момент. Прежняя норма не диктовала четкого порядка, надо ли включать выкупную стоимость в расходы лизингополучателя и доходы лизингодателя. Считалось, что выкупные платежи — это аванс, и в учете сумма выкупа появится, только когда имущество перейдет к лизингополучателю. После перехода права собственности лизингодатель отражал в доходах выкупную стоимость как при продаже. А лизингополучатель включал сумму выкупа в первоначальную стоимость и постепенно списывал ее через амортизацию (письмо Минфина от 18.02.19 № 03-03-06/1/10341).

В новых правилах есть порядок учета выкупных платежей: в расходы лизингополучателя попадают лизинговые платежи за вычетом выкупной стоимости (п. 1 ст. 264 НК РФ).

Изменения по учету финансовой аренды касаются только плательщиков ОСНО. Упрощенцы могут работать по старым правилам: лизингодатели на УСН включают в доходы весь лизинговый платеж, даже если в него «зашита» выкупная стоимость (письмо Минфина от 04.08.17 № 03-11-11/49896). Лизингополучатели на УСН 15% включают выкупные платежи в расходы (письмо Минфина 02.10.15 № 03-11-06/2/56616).

Учет имущества — на чьей стороне

С 2022 года арендованное (лизинговое) имущество учитывают только на балансе арендатора — лизингополучателя (ФСБУ 25/2018). В качестве основного сценария новый стандарт бухучета рассматривает ситуацию, когда лизингодатель покупает имущество и сразу передает арендатору. Тогда он отражает инвестицию в аренду и кредиторку перед поставщиком (п. 34 ФСБУ 25/2018). Если лизингодатель временно держит такое имущество на своей территории, монтирует или дорабатывает его, то на время его отражают на счете 41 «Товары». Подразумевается, что имущество не будут использовать в деятельности, а очень скоро передадут его арендатору, который и будет его учитывать на своем балансе.

Контур.Бухгалтерия — 14 дней бесплатно!

Простая и понятная онлайн-бухгалтерия для малого бизнеса со всеми инструментами. Уровни доступа для разных сотрудников.

Налог на имущество

С 2022 года налог по лизинговому имуществу платит только арендодатель (п. 3 ст. 378 НК РФ). С этим связаны некоторые сложности. Выше мы сказали, что объект лизинга учитывает лизингополучатель, так что все сведения по суммам в учете известны именно ему. Чтобы лизингодателю рассчитать имущественный налог не по кадастровой стоимости, нужно знать среднегодовую стоимость, и сделать это будет непросто, не зная данных учета.

Еще один нюанс: для договоров лизинга установили переходный период, так что новые правила должны применять не все. Мы уже сказали, что упрощенцы могут применять прежние нормы учета лизинговых платежей. Кроме того, если договор лизинга заключили до начала 2022 года, то учет арендованного имущества можно вести по старым нормам до истечения срока договора (ст. 2 закона № 382-ФЗ).

Отражение лизинга в бухгалтерском и налоговом учете

С 2022 года предмет лизинга отражают на балансе лизингополучателя, и проводки в бухгалтерском учете формируются по единой схеме для всех налоговых режимов. Только отражение предмета лизинга в налоговом учете отличается для каждой системы налогообложения.

В бухгалтерском учете лизинговое имущество амортизируют привычным методом. Субъекты малого бизнеса могут вести упрощенный учет лизинга: рассчитывать задолженность лизингодателю не как сумму будущих дисконтированных платежей, а как сумму планируемых выплат по договору. А значит вся сумма, которую нужно выплатить лизингодателю, становится первоначальной стоимостью, от которой ежемесячно начисляют амортизацию. В эту сумму может входить стоимость имущества, вознаграждение лизингодателя и выкупная стоимость. Амортизацию начисляют на счет затрат, эти суммы в бухучете ежемесячно списывают в расходы по лизинговому имуществу.

На ОСНО в налоговом учете в расходы принимают ежемесячный платеж лизингодателю. После выкупа лизингового имущества в расходы принимается выкупная стоимость — но не целиком, а частично: ежемесячно по мере амортизации.

На УСН в налоговом учете лизинговое имущество учитывается в расходах только при объекте налогообложения «доходы минус расходы». В расходы принимаются платежи по договору лизинга весь срок действия договора. Если предусмотрен выкуп имущества, то выкупная стоимость принимается в расходы аналогично любому основному средству.

Оформление лизинга в Контур.Бухгалтерии

Бухучет лизинговой схемы и проводки в бухучете одинаковы. для всех режимов налогообложения. Само оформление лизинга в сервисе проходит в несколько этапов. Перечислим их ниже.

Оформление договора лизинга

На каждый предмет лизинга оформляется отдельный договор. Даже если вы подписали с лизингодателем единый договор, в котором перечислены разные виды имущества, в сервисе нужно создать несколько договоров под одним номером. Например, договор с лизингодателем имеет номер 1345, тогда в Бухгалтерии вы создаете договоры 1345.1, 1345.2 и так далее.

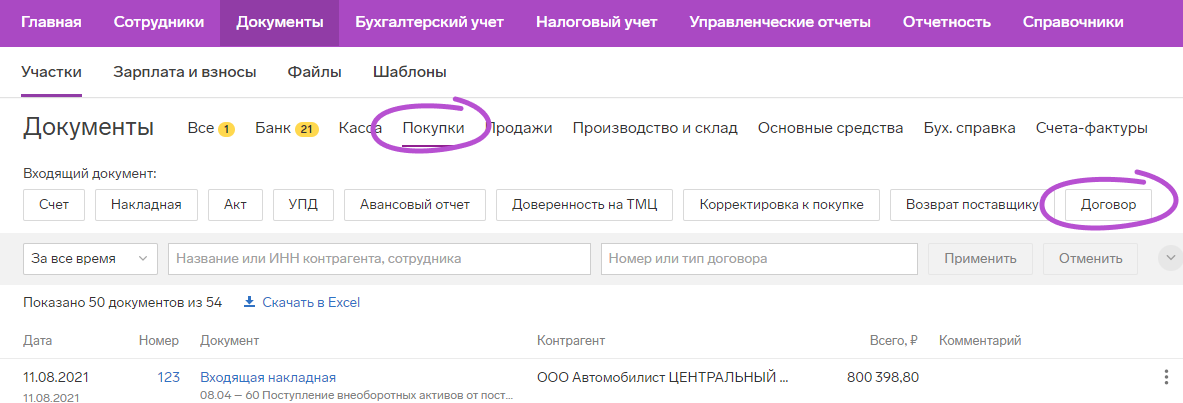

Выберите раздел «Документы» → «Покупки» → кнопка «Договор».

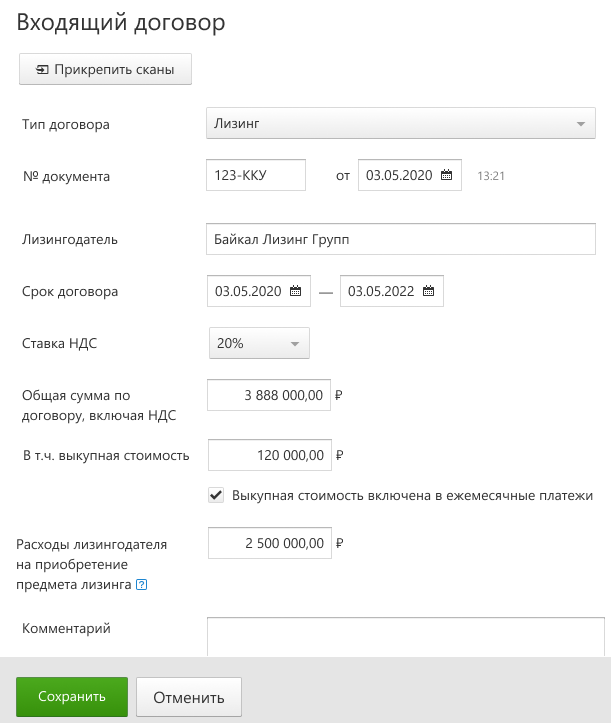

- тип договора — «Лизинг»;

- общая сумма по договору — все платежи лизингодателю согласно договору с учетом выкупной стоимости, если предусмотрен выкуп; от этой суммы в бухучете будет начисляться амортизация;

- расходы лизингодателя — нужно заполнить, если вы заключали договор лизинга по имуществу до 2022 года, это сумма для расчета амортизации в налоговом учете по прибыли;

- выкупная стоимость — сумма для начисления амортизации после выкупа предмета договора.

Для упрощенцев в договоре нет полей «в том числе выкупная стоимость» и «расходы лизингодателя», так как на УСН предмет лизинга не амортизируется, и эти данные не нужны для расчетов.

После заполнения всех полей документа нажмите «Сохранить».

Получение предмета лизинга и создание карточки основного средства

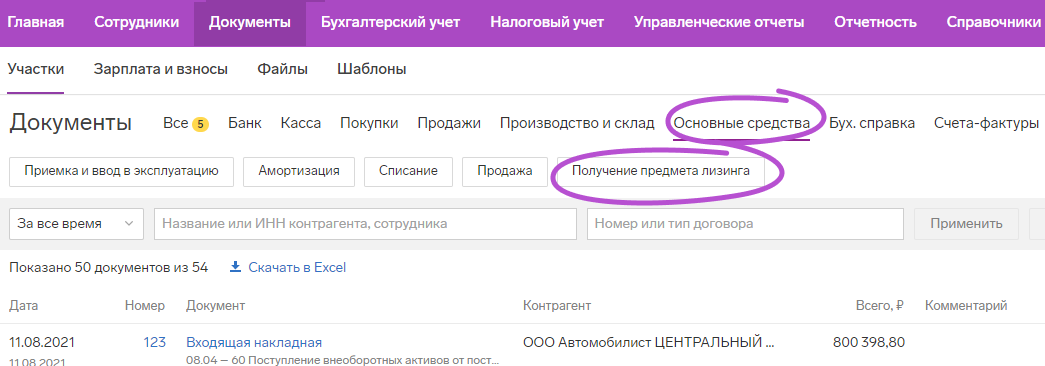

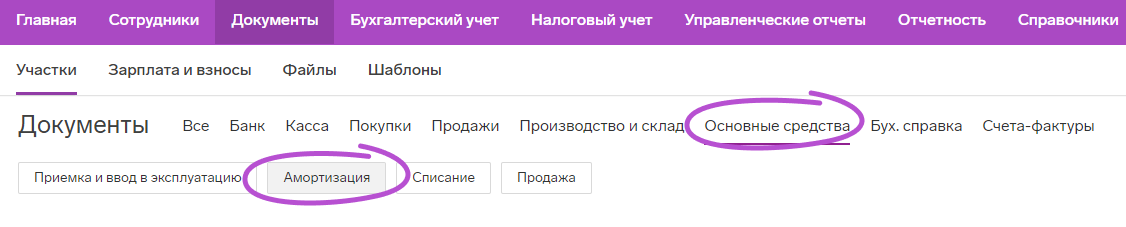

Когда вы получили предмет лизинга, это нужно отобразить в сервисе. Выберите раздел «Документы» → «Основные средства» → кнопка «Получение предмета лизинга».

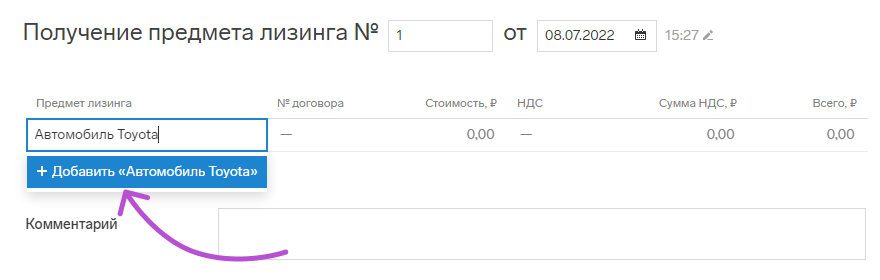

Введите название предмета лизинга. В системе нет данных о нем, так что сервис предложит добавить их. Нажмите «Добавить. ».

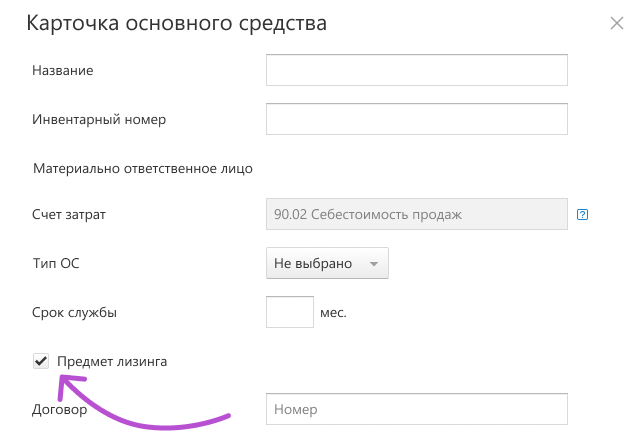

В открывшейся карточке основного средства, отметьте пункт «Предмет лизинга».

Появятся дополнительные поля для заполнения — их нужно заполнить и сохранить карточку. По данным карточки заполнится документ «Получение предмета лизинга» — его останется только сохранить.

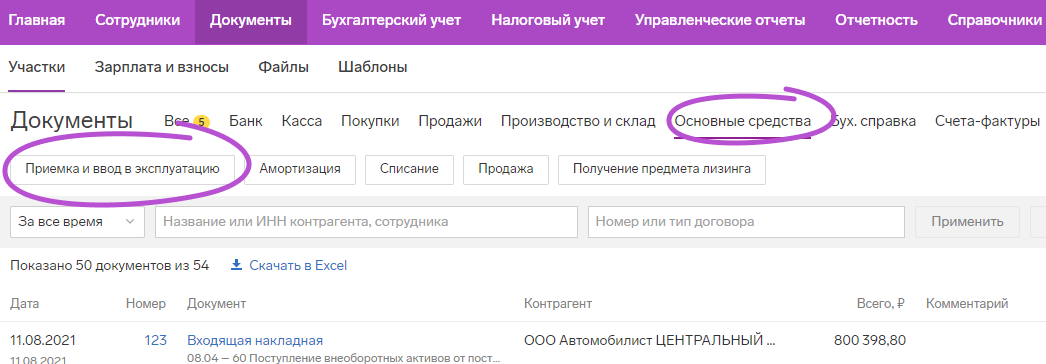

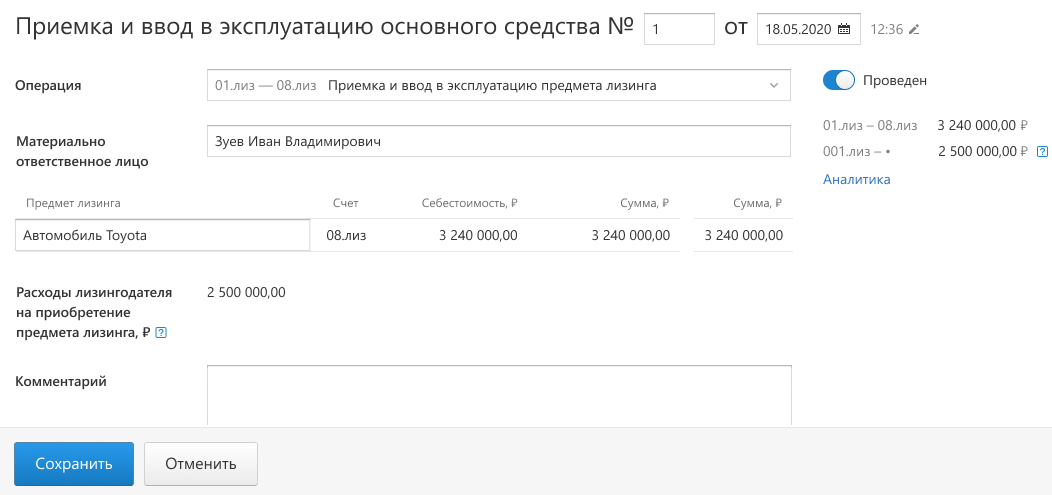

Приемка и ввод в эксплуатацию

Теперь нужно оформить ввод основного средства в эксплуатацию. Для этого выберите раздел «Документы» → «Основные средства» → кнопка «Приемка и ввод в эксплуатацию».

Нужно заполнить документ. Выберите строку «Приемка и ввод в эксплуатацию предмета лизинга» в поле «Операция». Предмет лизинга оприходуется на бухгалтерский счет 01.лиз: он нужен специально для учет основных средств в лизинге и стоит отдельно от учета других основных средств.

Для договоров, подписанных до 2022 года, создастся проводка на забалансовом счете 001.лиз — в нем будет учтена первоначальная стоимость основного средства для налогового учета по прибыли. Сервис возьмет сумму для проводки из договора, и на эту сумму будет начисляться амортизация в налоговом учете по прибыли.

Для договоров, подписанных в 2022 году и далее, имущество числится на балансе лизингодателя, значит лизингополучатель в налоговом учете не начисляет амортизацию, и на счете 001.лиз не формируется первоначальная стоимость.

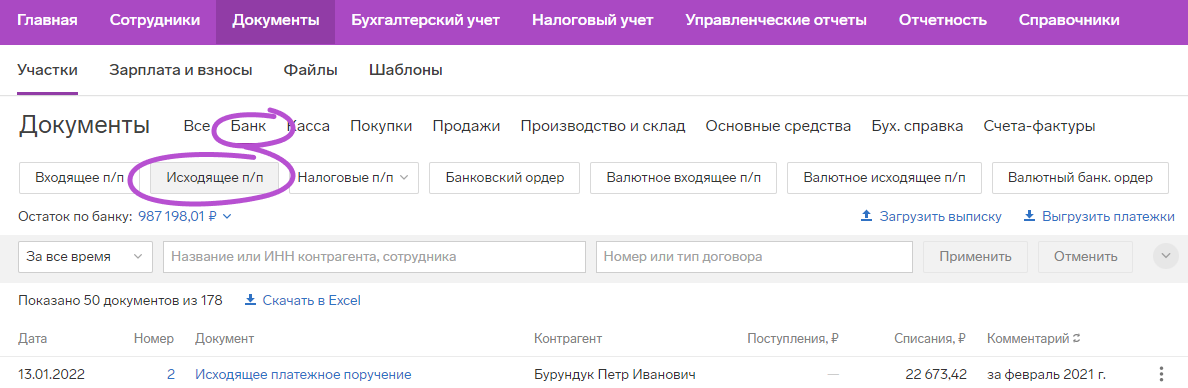

Платежи по договору лизинга

Чтобы сформировать поручение на очередной платеж лизингодателю, выберите раздел «Документы» → «Банк» → кнопка «Исходящее п/п».

В платежках используется счет взаиморасчетов с лизингодателем 76.лиз, а не счет расчетов с поставщиком 60 или 76.др. Обязательно указывается договор. Если в операции оплачивается выкупная стоимость, она аккумулируется на отдельном счете 76.влиз.

Плательщики ОСНО смогут автоматически создать счет-фактуру на аванс и показать входящий НДС по платежу. Для упрощенцев автоматически заполнится поле «Учитывать в расходах УСН», а если часть выкупной стоимости входит в ежемесячный платеж, то в расходы попадает только ежемесячный платеж за вычетом части выкупной суммы. Выкупная сумма примется в расходы позже, после перехода в собственность имущества.

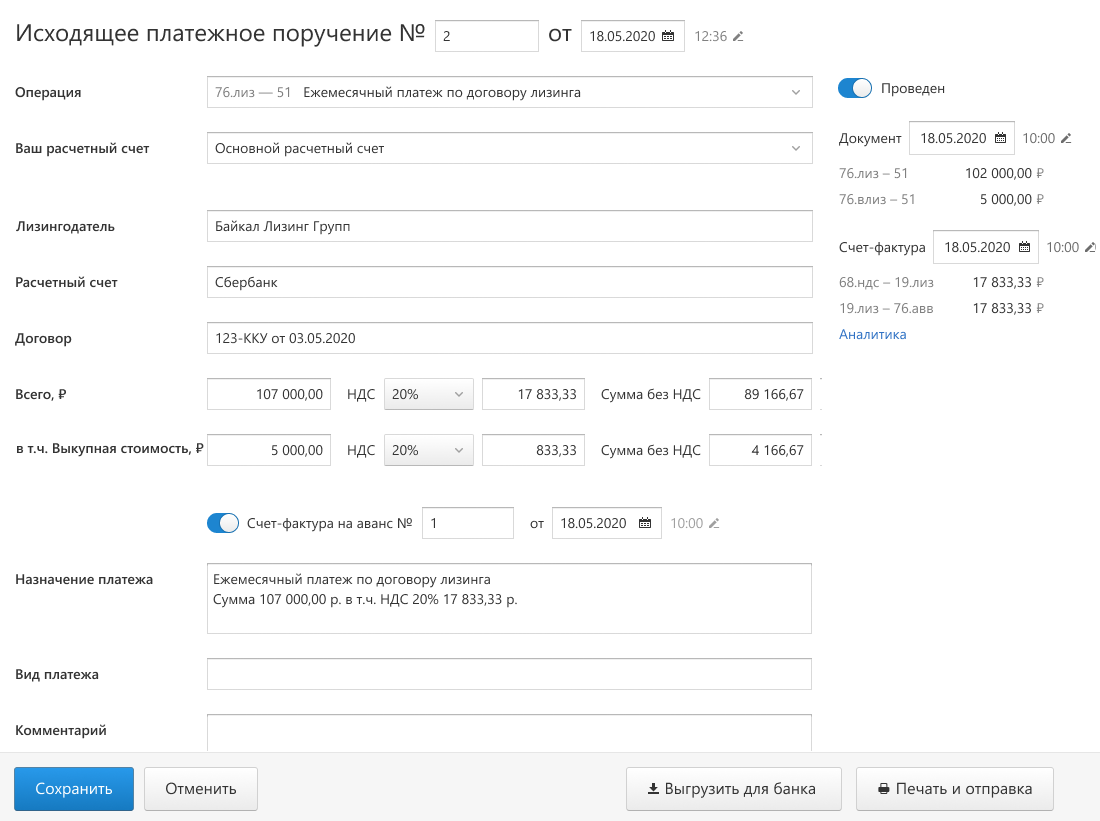

Лизингодатель может присылать закрывающие акты на ежемесячные платежи (правда он не обязан это делать, так как по гражданскому законодательству арендодатель не должен выдавать акты). С актом или без него лизингодатель присылает закрывающий счет-фактуру, чтобы лизингополучатель мог принять к вычету НДС по аренде.

Чтобы отразить в сервисе закрывающие документы, выберите раздел «Документы» → «Покупки» → кнопка «Акт» и заполните сведения.

Амортизация предмета лизинга

Чтобы отразить начисление амортизации по лизинговому имуществу, выберите раздел «Документы» → «Основные средства» → кнопка «Амортизация».

Откроется страница с заполненными данными:

- В бухгалтерском учете проводки формируются на счет 02.лиз по каждому предмету лизинга.

- На ОСНО в налоговом учете по договорам до 2022 года проводки по амортизации формируются на счет 002.лиз от первоначальной стоимости, которую вы указали в договоре в поле «Расходы лизингодателя». По договорам 2022 года и позже амортизация не начисляется, так как предмет лизинга не учитывается как основное средство.

- На УСН при выкупе предмета лизинга в конце срока договора, выкупная стоимость принимается в расходы УСН равными частями в отчетные периоды с момента оплаты выкупной стоимости до конца года. Сервис автоматически заполните поле «Учитывать в расходах УСН».

Расходы по лизингу в закрытии месяца (только для ОСНО)

У плательщиков ОСНО расходы по лизингу отображаются в закрытии месяца и потом попадают в декларацию по налогу на прибыль. При закрытии месяца затраты по платежам со счета 091.лиз принимаются в расходы по налогу на прибыль. Можно принять в расходы всю сумму или перенести часть на следующий месяц. После сохранения данных сформируется проводка со счетом 099.лиз, обороты по которому и попадут в декларацию по налогу на прибыль.

Декларация по налогу на прибыль (только для ОСНО)

В строку «Косвенные расходы — всего» декларации (стр. 040 Приложения 2 к Листу 02) добавляются суммы проводок 099.лиз. Если в карточке основного средства вы поставили галочку в пункте «Включить амортизацию в прямые расходы», то амортизация имущества будет попадать в прямые расходы в строку 010 Приложения 2 к Листу 02.

Тогда по договорам, заключенным до 2022 года, сумма по счету 099.лиз из закрытия месяца распределится между строками 010 и 040. Для договоров с датой от 2022 и позже амортизация лизингового имущества в налоговом учете по прибыли не начисляется, и все расходы по лизингу падают в строку с косвенными расходами.

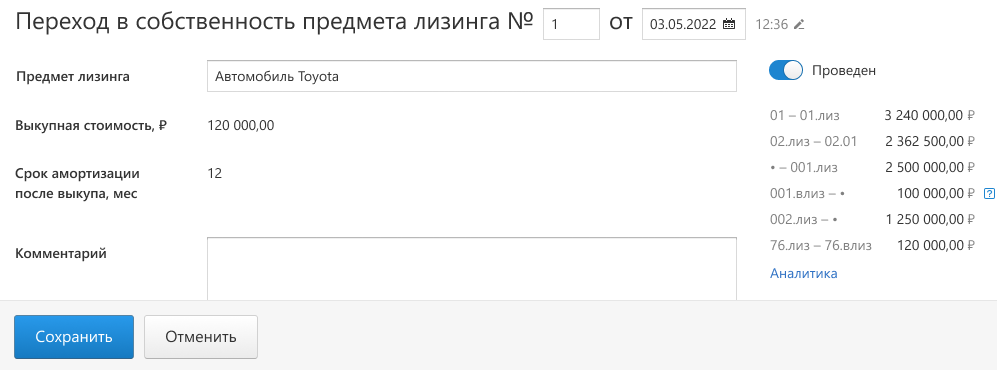

Выкуп лизингового имущества

Если по договору лизингополучатель выкупает имущество, он может оставить его себе после истечения срока договора. Тогда основное средство перестает быть активом, которым можно только пользоваться, и становится настоящей собственностью, а в бухучете переходит в разряд обычных основных средств и учитывается на счете 01. В расходы в бухучете теперь принимается амортизация этого имущества.

В налоговом учете по прибыли после выкупа выкупная стоимость принимается в расходы постепенно через амортизацию. Первоначальной стоимостью имущества становится сумма выкупа, а срок полезного использования — оставшийся срок эксплуатации. В налоговом учете по УСН выкупная стоимость принимается в расходы равными долями с момента выкупа до конца налогового периода.

Для оформления выкупа в Бухгалтерии выберите раздел «Документы» → «Основные средства» → кнопка «Переход в собственность предмета лизинга». Часть данных в документ подтянутся автоматически, вам останется проверить их, скорректировать при необходимости и дозаполнить документ.

Взять машину в лизинг

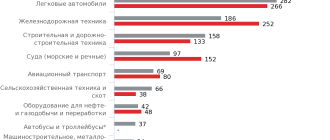

Лизинг — это когда вы берете чье-то имущество в аренду и можете выкупить его в конце с учетом выплаченных регулярных платежей. В лизинг можно брать, например, оборудование и недвижимость. В этой статье речь пойдет про машины.

Эксперты — Марина Калмыкова, продакт-менеджер Модульбухгалтерии, и Павел Семенов, член совета директоров и советник предправления Модульбанка. Записал Дмитрий Федоров.

Чем лизинг отличается от аренды и автокредита

По сути, лизинг — это что-то среднее между арендой и кредитом. При аренде вы платите определенную сумму за месяц, неделю или день собственнику машины и получаете ее в пользование, а когда срок истекает, возвращаете автомобиль владельцу. На этом ваши отношения заканчиваются.

Если вы берете в банке автокредит, то сразу получаете машину в собственность. Затем в течение установленного срока возвращаете банку заемные деньги с процентами.

В случае с лизингом машина в течение всего срока договора находится в собственности лизингодателя — это может быть физлицо, банк или специализированная финансовая компания. Лизингополучатель так же, как и арендатор, пользуется машиной за определенную сумму в месяц, постепенно выплачивает его стоимость.

Как правило, цена автомобиля в лизинге ниже, чем если брать автокредит, т.к. лизингодатели часто сотрудничают с производителями или автосалонами и закупают машины оптом со скидкой.

Как работает лизинг

Чаще всего лизингополучатель при заключении договора платит лизингодателю первый взнос. Его размер зависит от кредитной политики лизингодателя, машины, финансового состояния лизингополучателя и других факторов. В среднем взнос может составлять от 10% до 30%, в каких-то случаях — 50%, в каких-то его может не быть совсем.

В лизинговый платеж входит компенсация стоимости машины и вознаграждение лизингодателя. По окончании действия договора вы перечисляете лизингодателю выкупной платеж, и машина переходит в вашу собственность.

Сумма месячного платежа и срок чаще всего подобраны так, что за время действия договора вы компенсируете лизингодателю всю стоимость автомобиля. Выкупной платеж обычно составляет символическую сумму — в пределах нескольких тысяч рублей.

Иногда договор лизинга не предусматривает обязательного выкупа объекта. В этом случае сумма лизинговых платежей не покрывает стоимость машины, а по окончании срока действия договора вы должны вернуть автомобиль лизингодателю. Затем вы можете на сопоставимых условиях взять в лизинг новую машину. Лизинг без выкупа удобен, если транспортное средство нужно на короткий срок или если вы хотите регулярно брать новую машину.

Также можно передать право выкупа машины другому лицу. Если вы хотите провести такую операцию, это условие нужно включить в договор лизинга при заключении либо затем указать в дополнительном соглашении.

Что в договоре

В отличие от кредита, в лизинге вы не сразу становитесь собственником машины, и подписываете договор, в котором, как правило, прописаны ограничения на использование имущества. Это может быть:

- Необходимость обслуживаться в конкретном сервисе ТО.

- Запрет на сдачу в аренду.

- Лимит по пробегу в месяц или в год.

- Необходимость согласовывать с лизингодателем выезд на автомобиле за границу.

- При работе в такси — ограниченный перечень таксопарков.

Основные условия, которые прописывают в договоре:

- Субъекты договора.

- Предмет лизинга, то есть автомобиль.

- Права и обязанности сторон сделки.

- Ответственность сторон за невыполнение условий договора.

- Порядок выплат.

- Условия по выкупу, если он есть.

- Страхование ответственности.

Как правило, лизингодатель берет на себя страховку, регистрацию в ГИБДД и при необходимости — оформление лицензии на такси, а еще предоставляет автомобиль на подмену на время оформления документов или ремонта.

Перед подписанием договора обязательно сверьте параметры машины с данными, указанным в документе: марку, модель, VIN-номер, номер двигателя. Если вы берете в лизинг подержанный автомобиль, то проверьте его юридическую чистоту:

1. Узнать, не числится ли автомобиль в угоне, можно на сайте ГИБДД или на одном из коммерческих порталов, например, — Автокод.

2. Проверить, не передана ли машина в залог по кредиту, вы можете на сайте Федеральной нотариальной палаты в реестре залогов.

Как лизинг влияет на налоги

По закону, машина может быть зарегистрирована в ГИБДД и на лизингодателя, и на лизингополучателя. У кого машина на балансе, налоговой неважно, но от того, на кого зарегистрирован автомобиль, будет зависеть, кто платит транспортный налог. Если машина зарегистрирована на вас, его нужно платить независимо от системы налогообложения.

Еще важно понимать, как на налогах отражаются лизинговые платежи. В ряде случаев лизинговые платежи позволяют снизить налогооблагаемую базу.

- При общей налоговой системе (ОСНО) вы можете вычесть лизинговые платежи из своих доходов при расчете НДФЛ. Также вы сможете взять к вычету НДС, но лишь в том случае, если лизингодатель тоже платит этот налог.

- При УСН «Доходы минус расходы» вы, как и при ОСНО, можете уменьшить облагаемую базу за счет лизинговых платежей.

- При УСН «Доходы» или патентной системе платежи по лизингу не влияют на сумму налога.

- Если вы зарегистрированы как плательщик налога на профессиональный доход (самозанятый), то на ваших платежах в бюджет лизинг тоже никак не отразится.

Лизинг в Модульбанке

И еще расскажем про Модульлизинг — сервис для тех, кто хочет работать в такси. В банке есть возможность взять машину без первоначального взноса, а на время ремонта выдают подменный автомобиль. Для работы нужно ИП, если его нет, банк зарегистрирует вас сам.

Бухгалтерский и налоговый учет лизинговых операций

При участии Наталья Никитченко

С 2022 года большинство участников рынка финансовой аренды перешли на ФСБУ 25/2018. В стандарте изложен подход, который существенно отличается от применявшегося ранее. Так, учет необходимо вести не по номинальной (отраженной в договоре) стоимости аренды, а по дисконтированной. Как рассчитать дисконт? Какие активы и обязательства отразить в учете? Этому посвящена наша статья.

Особенности лизинговых проводок

По договору финансовой аренды лизингодатель (ЛД) передает лизингополучателю (ЛП) во временное пользование некое имущество. Последний перечисляет арендные платежи.

Часто (но не всегда) договор содержит условие, согласно которому после окончания срока аренды право собственности на объект переходит к лизингополучателю. Сразу оговоримся: в рамках этой статьи станем рассматривать именно такую разновидность лизинга.

Сумма, которую ЛП должен перечислить лизингодателю при получении права собственности на имущество — это выкупная стоимость. Иногда ее указывают в договоре отдельной суммой. Иногда разбивают на части и включают в арендные платежи.

С отчетности за 2022 год бухучет лизинговых операций необходимо вести по нормам ФСБУ 25/2018 «Бухгалтерский учет аренды» (прежде он применялся добровольно). В этом стандарте закреплен порядок, который существенно отличается от прежнего.

Предусмотрен ряд переходных положений.

- Исключение для договоров со сроком действия, истекающим до конца года, в котором организация перешла на ФСБУ 25/2018. К таким договорам допустимо применять прежние правила. Приведем пример. Компания перешла на новый стандарт с отчетности за 2022 год. Следовательно, исключение распространяется на сделки, которые завершатся до наступления 2023 года.

- Организация, которая вправе вести бухучет упрощенным способом, может применять ФСБУ 25/2018 только в отношении договоров, чье исполнение началось в 2022 году.

- В статье 2 Федерального закона от 29.11.21 № 382-ФЗ говорится: по договорам финансовой аренды, заключенным до 2022 года, бухучет ведется по правилам, которые действовали в 2021 году и ранее. Отметим, что эта норма противоречит положениям ФСБУ 25/2018, где подобного утверждения нет.

Учет лизинга у лизингополучателя

Бухучет

Не важно, на чьем балансе по условиям договора числится арендуемый объект: лизингодателя или лизингополучателя. И в том и в другом случае учет по ФСБУ 25/2018 будет одинаковым.

Согласно новому стандарту, ЛП должен признать: право пользования активом (ППА) и обязательство по аренде (ОА).

Один из главных принципов заключается в следующем. Актив и обязательство отражаются не по номинальной (указанной в договоре) сумме лизинговых платежей, а по приведенной, то есть дисконтированной величине (как рассчитать дисконт, расскажем ниже). Это нужно, чтобы цифры в отчетности правдиво показывали истинное положение дел. Отказаться от дисконтирования может ЛП, который вправе вести бухучет упрощенным способом. Это надо отразить в учетной политике. Так же как и переход на ФСБУ по договорам, которые начали исполняться с 2022 года.

Получить образец учетной политики для небольшого ООО Получить бесплатно

Величина ППА в общем случае — это сумма всех будущих арендных платежей по договору, скорректированная на дисконт. Право пользования активом отражается по дебету счета 01 «Основные средства» (субсчет «ППА») и амортизируется.

При соблюдении ряда условий арендатор вправе не показывать ППА, а равномерно списывать арендные платежи в расходы. Но в случае лизинга это невозможно. Дело в том, что одно из таких условий — отсутствие в договоре пункта о переходе права собственности на объект аренды от ЛД к ЛП. Поэтому, даже если остальные условия выполнены, лизингополучатель обязан признать актив.

ОА по аренде в общем случае равно по сумме ППА. Обязательство отражается по кредиту счета 76 (субсчет «Обязательства по лизингу») и погашается постепенно. Ежемесячно (либо ежеквартально) арендатор делает лизинговые платежи и начисляет проценты по ставке дисконтирования. При этом платежи уменьшают ОА, а проценты — увеличивают. Добавим: проценты существуют только для целей учета. Фактически лизингополучатель перечисляет на счет ЛД сумму, указанную в договоре, без процентов.

Как рассчитать дисконт у лизингополучателя

Прежде всего, нужно подобрать ставку дисконтирования. В теории она должна быть такой, чтобы по завершении срока лизинга рыночная стоимость объекта равнялась стоимости, по которой его приобрел ЛД, скорректированной на дисконт.

На практике за ставку дисконтирования обычно принимают ставку, по которой ЛП взял или мог бы взять кредит на срок, сопоставимый со сроком аренды. Такой вариант разрешен пунктом 15 ФСБУ 25/2018.

Далее нужно вычислить месячную или квартальную ставку дисконтирования (см. табл.1)

Формулы для расчета ставки дисконтирования

Регулярность лизинговых платежей

Какую ставку дисконтирования применить

Формула

((1 + годовая ставка / 100) 1/12 — 1) × 100%

1 раз в квартал

((1 + годовая ставка / 100) 1/4 — 1) × 100%

ООО «Орел» получило автомобиль в лизинг. Кроме того, компания взяла в банке кредит под 12% годовых на срок, сопоставимый со сроком финансовой аренды.

Директор ООО издал приказ о том, что ставка дисконтирования для целей учета лизинга — 12% годовых.

Так как арендные платежи делаются раз в месяц, бухгалтер вычислил месячную ставку дисконтирования. Она равна ((1 + 12 / 100)1/12 — 1) × 100% = 0,9489%.

Затем необходимо посчитать коэффициент дисконтирования для каждого месяца (или квартала) по формуле:

– СТ — месячная (или квартальная) ставка дисконтирования. Берется значение в процентах и делится на 100. Например, если значение равно 0,9%, то в формулу следует подставить 0,009 (0,9 / 100)

– t — количество месяцев (или кварталов) до момента арендного платежа.

Наконец, при помощи коэффициента надо вычислить приведенную величину каждого арендного платежа. Для этого надо умножить номинальный платеж на соответствующий коэффициент. Если ЛП вправе принять НДС к вычету, то в расчетах участвует сумма без НДС. Если вычет не полагается — с учетом НДС.

Срок лизинга автомобиля 15 мес., месячная ставка дисконтирования — 0,9489%.

По договору ООО «Орел» (лизингополучатель) один раз в месяц переводит на счет ЛД платеж в размере 144 000 руб. (в т.ч. НДС 20% — 24 000 руб.). «Орел» находится на ОСНО и вправе заявить входной НДС к вычету.

Бухгалтер вычислил, что в первом месяце коэффициент дисконтирования равен 1 / (1 + 0,009489)1 = 0,990600195.

В первом месяце приведенный платеж составит 118 872 руб.((144 000 руб. – 24 000 руб.) х 0,990600195). Расчеты за остальные месяцы см. в таблице 2.

Расчет приведенной суммы лизинговых платежей по месяцам

Номинальная величина платежа (руб.)

Кол-во месяцев до момента платежа

Приведенная величина платежа (руб.)

1 800 000

1 670 403

Налоговый учет

В 2022 году для арендатора на ОСНО введены новые правила:

- ЛП не вправе амортизировать объект финансовой аренды, даже если по договору данное имущество числится на его балансе;

- лизинговые платежи, как и прежде, надо списывать на расходы. Но с оговоркой: если указанные платежи включают в себя выкупную стоимость, затраты формируются без ее учета (подп. 10 п. 1 ст. 264 НК РФ).

Если ЛП применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», необходимо показать различия между налоговым и бухгалтерским учетом (как это сделать, см. в статье « Инструкция для новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», которую необходимо применять в 2022 году »).

Перечисленные новшества применяются, если договор финансовой аренды подписан в 2022 году или позднее. Для сделок, заключенных в 2021 году и ранее, надо применять нормы налогового учета, действовавшие в тот период (см. «Читаем поправки в НК РФ: освобождение от НДФЛ и взносов, учет при лизинге и другие новшества»).

Есть изменения и по налогу на имущество организаций. С 2022 года лизингополучатель на является его плательщиком независимо от того, на чьем балансе учтен объект (п. 3 ст. 378 НК РФ). Причем, здесь переходного периода нет. Проще говоря, если недвижимость передана в аренду в 2021 году и ранее, налог на имущество все равно платит ЛД. Такой вывод сделан в письме Минфина от 15.02.22 № 03-03-06/1/10332.

Проводки по лизингу автомобиля

ООО «Орел» (применяет ОСНО) получило автомобиль в финансовую аренду на срок 15 мес. Срок полезного использования — 40 мес.

Ежемесячный лизинговый платеж — 144 000 руб. (в т.ч. НДС 20% — 24 000 руб.).

Бухгалтер вычислил (см. пример 2):

- ставку дисконтирования — 0,9489%;

- приведенную (дисконтированную) сумму будущих платежей — 1 670 403 руб.

ДЕБЕТ 08 субсчет «ППА» КРЕДИТ 76 субсчет «Обязательства по лизингу»

– 1 670 403 руб. — отражено ОА;

ДЕБЕТ 01 субсчет «ППА» КРЕДИТ 08 субсчет «ППА»

– 1 670 403 руб. — принято к учету право пользования активом;

В первом месяце начислены проценты по ставке дисконтирования в размере 15 850 руб.(1 670 403 руб. х 0,9489%).

Проводки в первом месяце:

ДЕБЕТ 76 субсчет «расчеты с ЛД» КРЕДИТ 51

– 144 000 руб. — перечислен ежемесячный арендный платеж;

ДЕБЕТ 76 субсчет «Обязательства по лизингу» КРЕДИТ 76 субсчет «ЛД»

– 120 000 руб. — платеж зачтен в уменьшение ОА;

ДЕБЕТ 19 КРЕДИТ 76 субсчет «ЛД»

– 24 000 руб. — отражен входной НДС;

ДЕБЕТ 91 КРЕДИТ 76 субсчет «Обязательства по лизингу»

– 15 850 руб. — отражены проценты по ставке дисконтирования.

На начало второго месяца ОА составило 1 566 253 руб.(1 670 403 — 120 000 + 15 850). Проценты равны 14 862 руб.(1 566 253 руб. х 0,9489%).

Проводки по арендному платежу и процентам аналогичны тем, что сделаны в первом месяце.

Начиная со второго месяца, ООО «Орел» амортизирует автомобиль линейным способом. Амортизация за месяц равна 41 760 руб.(1 670 403 руб. / 40 мес.).

Проводка по амортизации:

ДЕБЕТ 20 КРЕДИТ 02 субсчет «ППА»

– 41 760 руб. — отражена амортизация ППА.

Далее бухгалтер каждый месяц вычисляет проценты и амортизирует ППА вплоть до конца срока лизинга.

После выкупа автомобиля «Орел» сделает проводку:

ДЕБЕТ 01 субсчет «ОС» КРЕДИТ 01 субсчет «ППА»

– 1 670 403 руб. — принято к учету основное средство;

Вся амортизация, начисленная за период лизинга, будет списана в дебет счета 02 субсчет «ОС».

Вести учет амортизируемого имущества по действующим правилам Попробовать бесплатно

Учет лизинга у лизингодателя

Бухучет

Согласно ФСБУ 25/2018, на дату передачи предмета в лизинг ЛД признает актив, который называется «инвестиции в аренду» (ИА). Если до этого объект был отражен как основное средство, необходимо показать выбытие ОС.

ИА отражают по чистой стоимости, куда входят все расходы арендодателя на приобретение объекта лизинга:

- для ОС — его остаточная стоимость;

- для имущества, приобретенного специально для сдачи в аренду — цена покупки.

Также в чистую стоимость включают издержки на доведение объекта до состояния, необходимого для передачи в лизинг.

ИА показывают как дебиторскую задолженность по счету 76 «Расчеты с разными дебиторами и кредиторами». Далее ИА уменьшают на полученные от арендатора платежи и увеличивают на проценты по ставке дисконтирования.

Проценты начисляют виртуально, для целей учета. Фактически ЛД получает арендную плату, указанную в договоре, без процентов.

Как рассчитать ставку дисконтирования у лизингодателя

Она должна быть такой, чтобы приведенная (дисконтированная) стоимость будущих лизинговых платежей равнялась справедливой стоимости.

Под будущими лизинговыми платежами понимают ежемесячную (ежеквартальную) арендную плату плюс выкупную стоимость. Под справедливой стоимостью — затраты на объект: остаточную стоимость ОС или цену приобретения.

ЛД передал в финансовую аренду авто, которое специально для этого приобрел у поставщика за 1 200 000 руб. (в т.ч. НДС 20% — 200 000 руб.). Дополнительных издержек не было. Срок лизинга — 15 мес.

По договору ЛП один раз в месяц переводит на счет лизингодателя 144 000 руб. (в т.ч. НДС 20% — 24 000 руб.). Выкупная стоимость объекта — 120 000 руб. (в т.ч. НДС 20% — 20 000 руб.).

Справедливая стоимость — 1 000 000 руб.(1 200 000 — 200 000). Ставка дисконтирования вычисляется из уравнения:

1 000 000 = ((120 000 — 24 000) х (1 — 1 / (1+ R)15) / R) + ((120 000 — 20 000) × (1 / (1 + R)15)).

Подобные уравнения решают в Excel при помощи функции «СТАВКА» или «подбор параметра».

Налоговый учет

ЛД на основной системе налогообложения в 2022 году придерживается правил:

- начисляет амортизацию на объект лизинга, даже если тот учтен на балансе ЛП;

- арендные платежи, как и прежде, относит к доходам. Но с оговоркой: если в платежи включена выкупная стоимость, доходы нужно формировать без ее учета. Показать выкупную стоимость в доходах следует позже — когда имущество перейдет в собственность ЛП.

Проверить себя или контрагента по санкционным спискам Проверить бесплатно

Указанные новшества необходимо применять, только если лизинговый договор подписан в 2022 году или позднее. Если это случилось раньше, применяются нормы налогового учета, действовавшие в 2021 году и ранее (см. «Читаем поправки в НК РФ: освобождение от НДФЛ и взносов, учет при лизинге и другие новшества»).

Для налога на имущество организаций тоже введено новое правило. С 2022 года его плательщиком всегда является ЛД независимо от того, кто из сторон сделки учитывает недвижимость на своем балансе (п. 3 ст. 378 НК РФ). В письме Минфина от 15.02.22 № 03-03-06/1/10332 сделано два важных разъяснения.

Во-первых, переходного периода по налогу на имущество нет. Это значит, что по объектам, переданным в лизинг до 2022 года, плательщиком будет ЛД.

Во-вторых, если налог на имущество исчисляется по среднегодовой, а не кадастровой стоимости, ЛД должен поступить следующим образом. Поскольку он не отражает объект аренды в бухучете (и не может посчитать среднегодовую стоимость), налог следует начислить исходя из чистой стоимости инвестиции, уменьшенной на фактически полученные лизинговые платежи и увеличенной на проценты по ставке дисконтирования. Эти показатели определяются на основании ФСБУ 25/2018.

Если лизингодатель применяет ПБУ 18/02, он должен показать различия между бухгалтерским и налоговым учетом (как это сделать, см. « Инструкция для новой редакции ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», которую необходимо применять в 2022 году »).

Источник https://www.b-kontur.ru/enquiry/25485-lizing_v_konturbuxgalterii

Источник https://delo.modulbank.ru/all/how-leasing-works

Источник https://www.buhonline.ru/pub/articles/2022/8/18614_buxgalterskij-i-nalogovyj-uchet-lizingovyx-operacij