Что такое лизинг

Лизинг простыми словами – это аренда имущества. Но с одним существенным отличием: имущество можно в конце срока договора выкупить за небольшую стоимость. Но покупка – это не обязательное условие. У клиента есть право выбора, как поступить. Почему появилась такая услуга, ведь есть кредиты, займы, аренда, рассрочка – множество способов пользоваться нужной вещью? Потому что у лизинга есть ряд экономических преимуществ. Давайте разберемся, в чем особенности лизинга и его отличия от других финансово-кредитных услуг?

Какое имущество можно взять в лизинг?

По законодательству РФ, можно взять любые непотребляемые вещи. Что значит этот термин? То, что можно оформить в лизинг вещи, которые длительный период сохраняют основные потребительские свойства. Сюда относится техника, транспорт, бытовая и компьютерная техника и т.д. То есть имущество, которое можно использовать долго. Потребляемые вещи подходят для однократного использования: продукты питания, строительные материалы.

Самые популярные товары, которые берут в лизинг:

- автомобильный транспорт;

- специальная техника;

- оборудование;

- недвижимость;

- персонал.

Что не может быть предметом лизинга?

Кроме того, что нельзя оформить в лизинг непотребляемые предметы, перечисленные выше (продукты питания, сырье и т.д.), есть еще ограничения.

Нельзя взять в длительную лизинговую аренду:

- земельные участки (возможна только классическая аренда);

- природные объекты (водоемы, реки, лесные массивы);

- памятники культуры;

- военную технику.

Виды лизингов

Классификация строится на сроке действия договора и на том, собирается ли клиент выкупать имущество. Есть три вида:

- финансовый: компания предлагает оформить договор на срок, который равен сроку службы имущества. А в конце сделке состоится его выкуп. Вся процедура похожа на систему рассрочки, только под небольшой процент;

- операционный: продолжительность соглашения меньше, чем срок службы имущества. В конце периода клиент может сделать выбор: заплатить всю сумму за товар и стать его собственником или оставить его компании;

- возвратный: схема работы сложней, чем в предыдущих видах. Сначала клиент продает лизинговой компании свое имущество, а затем берет ее в лизинг. По сути это кредитование под залог.

Лизинг по сравнению с кредитом: чем отличается и что выгодней

Главное отличие двух услуг состоит в том, что кредит может выдаваться в денежной форме, а лизинг – нет. Во втором случае компания может передавать клиенту только имущество.

Еще одно отличие: банки оценивают клиентов жестче, чем лизинговые компании. Дело в том, что банковские организации находятся под контролем ЦБ РФ, а значит, должны строго соблюдать критерии отбора кредитополучателя. Для банков нужно подготовить больше документов, а также соответствовать всем требованиям. Иметь хорошую кредитную историю, быть официально трудоустроенным, иметь регистрацию в регионе, где присутствует банк.

Процесс отбора клиентов у лизинговых компаний проще. Организации действуют исходя из внутренних методик оценки платежеспособности и ответственности клиента.

У лизинга есть несколько преимуществ:

- более быстрый срок рассмотрения заявки (около 15 минут). Среди кредитных продуктов такой скоростью может похвастаться только потребительский экспресс-кредит;

- гибкий график платежей. Компания может пойти навстречу клиенту и подстроить график под сезонность бизнеса. Кроме того, возможны отсрочки платежей в сложных финансовых ситуациях;

- лизинговые компании не требуют ни залога, ни поручителей, ни других способов обеспечения сделки;

- не нужно платить налог на имущество, потому что предмет сделки не находится в собственности клиента.

Лизинг по сравнению с арендой: чем отличается и что выгодней

Основное отличие: машину в лизинге можно выкупить в конце действия аренды. При стандартных арендных отношениях сделать это нельзя.

Еще одно отличие состоит в том, что лизинг не может предложить физическое лицо, только юридическое. А точнее – лизинговая компания, у которой есть право на соответствующую деятельность. Имущество в аренду может предложить как физическое, так и юридическое лицо.

Важное преимущество лизинга – налоговые льготы. Есть и еще одно. Компании, предоставляющие оборудование, могут предложить товары только из наличия. Если нужно какое-то специфическое, то компания не сможет удовлетворить запрос. Абсолютно другая ситуация с лизингом. Компания может купить именно то, что нужно клиенту.

Но есть плюс и у аренды – процесс оформления проходит гораздо быстрее. Не нужно подтверждать платежеспособность, предоставлять поручительство или залог.

Что такое лизинг – полный обзор понятия простыми словами, виды лизинга + отличия лизинга от кредита

Приветствуем читателей журнала «ХитёрБобёр»! Постоянный автор ресурса, экономист, Эдуард Стембольский снова с вами.

Сегодня мы поговорим о лизинге – финансовой услуге, приобретающей всё большую актуальность в нашей стране.

Статья будет полезна начинающим предпринимателям, автовладельцам и всем тем, кто хочет идти в ногу со временем и быть в курсе популярных тенденций в сфере финансов и бизнеса.

1. Что такое лизинг – определение

Финансовый термин «лизинг» происходит от английского слова «leasing» и дословно переводится как «аренда».

Действительно, при совершении лизинговых операций имущество передаётся во временное пользование, но в отличии от классической аренды, пользователь имеет право на последующее приобретение объекта лизинга в постоянное владение.

Это главное принципиальное различие между лизингом и арендой: есть и другие нюансы, о которых мы обязательно расскажем в нашей статье.

Официальное определение звучит следующим образом:

Лизинг — это вид инвестиционной деятельности, направленный на передачу владельцем своего имущества физическим или юридическим лицам согласно договору.

Имущество передаётся лизингодателем на определенный срок за условленную заранее плату и с правом последующего выкупа имущества лизингополучателем. Все условия передачи имущества, его страхования и сроков эксплуатации до полного выкупа указываются в договоре лизинга, который подписывают обе стороны.

Следует сказать, что не всегда лизинг заканчивается выкупом имущества: иногда получатель возвращает его владельцу, как при обычной аренде.

Объекты и субъекты лизинга

Рассмотрим какие объекты (или предметы) могут быть объектами лизинга:

- оборудование;

- сооружения;

- здания;

- предприятия;

- транспорт;

- другое имущество, в котором заинтересован получатель.

В лизинг можно дать и взять почти любые объекты, находящиеся в собственности. Исключение составляют участки земли, природные объекты, а также имущество, для которого законом предусмотрен особый характер обращения (например, оружие).

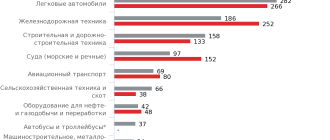

В нашей стране особой популярностью пользуется лизинг оборудования и автомобилей.

Многие фирмы на начальной стадии своей деятельности приходят к выводу, что им выгоднее взять имущество в кредит с последующим выкупом, чем покупать его путём единовременной сделки купли-продажи.

Это позволяет сократить расходы и приобрести оборудование и технику в кратчайшие сроки.

О том как взять авто в лизинг для юридических лиц читайте в нашей отдельной статье.

Субъекты лизинга:

- лизингополучатель (он же клиент – физическое либо юридическое лицо, заинтересованное в получении предмета лизинга);

- лизингодатель (банк, компания, коммерческая или общественная организация);

- страховщик (компания, которая страхует сделку);

- поставщик (продавец оборудования, производитель, дилер).

Бывает, что лизингодатель выступает одновременно поставщиком имущества, но чаще это коммерческий банк, кредитная организация или собственно лизинговая компания. Лизингодателем может быть не только юридический субъект, но и физическое лицо, отдающее в лизинг личное имущество.

Страховая компания – не обязательный, но желательный участник лизинговых операций. Обычно страховщик – партнёр получателя или лизингодателя. Он привлекается, дабы застраховать имущественные, транспортные, финансовые и прочие виды риска, связанные со сделкой.

Процедурами такого типа занимаются практически все крупные кредитные организации, но не напрямую, а через специально созданные «дочки» — дочерние компании.

Обычно первая часть названия таких подразделений совпадает с именем материнской фирмы (банка). Пример – Авангард-Лизинг, ПромСвязьЛизинг, ВТБ Лизинг и т.д.

Практический смысл

В чем практический смысл лизинга? Всё просто: получатель платит не сразу, а производит выплаты в срок, установленный договором, при этом имущество фактически переходит во владение непосредственно после внесения первоначального взноса.

Понятно, что сделка совершается только при наличии взаимной выгоды получателя и лизингодателя. Договоры лизинга вариативны и разнообразны, а графики погашения долга отличаются гибкостью.

Существуют следующие разновидности выплат:

- регрессивные платежи — оплата помесячно с уменьшением суммы;

- аннуитетные платежи — с одинаковой суммой выплат;

- сезонные платежи — привязаны к сезонным особенностям бизнеса получателя.

Оборудование, взятое в использование, можно сразу вводить в эксплуатацию, но пока оно не поступит в собственность, налог на имущество с него не отчисляется – это ещё один плюс лизинговых операций.

2. Основные виды лизинга – ТОП-3 популярных вида

Существует несколько разновидностей лизинга, но самые популярные виды в России – это лизинг авто, оборудования и финансовый лизинг.

Вид 1. Лизинг авто

Приобрести автомобиль в лизинг могут физические и юридические лица. Выгода лизинга в сравнении с автокредитом – предмет отдельной статьи, здесь же мы поговорим о перспективах данного вида покупки транспорта.

Авто в лизинг – это, по сути, взятие автомобиля в аренду, только по окончании её срока вы не возвращаете транспорт владельцу, а оставляете себе. Для нашей страны это относительно новый способ приобретения автомобиля, но в США и Европе такая методика десятки лет пользуется неизменным спросом.

Для лизинговых организаций автолизинг – наименее рискованное направление кредитования, поскольку автомобиль – высоколиквидное имущество, которое можно реализовать на вторичном рынке.

Кроме того, машины обязательно регистрируются в госструктурах и в случае необходимости их можно без труда отыскать. Вероятность неплатежей и возврата авто гораздо ниже, так как мало кто хочет расставаться с машиной после нескольких месяцев успешной эксплуатации.

Если вам нужно не купить, а продать автомобиль, можно воспользоваться советами одной из наших предыдущих публикаций.

Более подробно о лизинге авто читайте в отдельной статье нашего журнала.

Вид 2. Лизинг оборудования

Функциональное и современное оборудование повышает производственные показатели и конкурентоспособность предприятия. Однако не всегда компания располагает необходимыми для покупки оснащения оборотными средствами.

Результат – значительная часть предприятий страны работает на устаревшем (морально или физически) оборудовании.

В такой ситуации наиболее простой и экономически выгодный способ решения проблемы – лизинг оборудования с последующим правом выкупа.

Плюсы такого варианта довольно многочисленны:

- это проще, чем кредит, для оформления которого требуется залог и внушительный пакет документов;

- это менее рискованно для лизингодателей (поскольку в случае невыплат компании имеют право забрать имущество в любой момент);

- это позволяет обновить фонды предприятия и предоставляет ему выгодные налоговые условия;

- это быстрый способ обновить производственные мощности без единовременных вложений.

Такой способ приобретения техники и оборудования целесообразно использовать в том случае, когда период износа объектов достаточно длителен. В противном случае, когда срок договора истечет, приобретение имущества станет бессмысленным, поскольку оно к тому времени уже устареет.

Ещё один нюанс – узкоспециализированное оборудование пользуется пониженным спросом, поэтому при расторжении договора или возврата такое имущество будет трудно сбыть.

Поэтому компании, отдающие в пользование технику узкого направления, могут потребовать от получателя внесения залога или предоплаты: эти суммы не возвращаются в случае аннулирования сделки.

Вид 3. Финансовый лизинг

Это вид представляет собой операцию по приобретению имущества с последующей сдачей его во временную эксплуатацию на длительный срок и амортизации всей или большей части его стоимости.

Звучит сложно, но на деле всё просто: лизингодатель приобретает оборудование, транспорт либо другой актив, сдаёт его в пользование, возвращает стоимость имущества и приобретает дополнительную прибыль от сделки.

Сделка при финансовом лизинге имеет трехсторонний характер. Получатель подаёт заявку лизингодателю, тот выкупает имущество у поставщика и передаёт его адресату.

В результате сделки лизингодатель возмещает убытки и получает прибыль, а получающая сторона приобретает оборудование или иное имущество в длительную аренду с последующим приобретением.

Характерный признак такой операции: объект лизинга изначально предназначается для передачи получателю. После истечения срока выплат предмет договора переходит в собственность получателя, но до этого формально находится во владении лизингодателя.

Другие виды лизинга

Коммерческие структуры используют лизинг с целью снижения налоговой нагрузки. Иногда лизингодатель одновременно выступает лизингополучателем: такой способ применяется предприятиями при недостатке оборотных средств и называется возвратным лизингом.

Ещё одна разновидность – оперативный (сервисный) лизинг, при котором расходы лизингодателя на приобретение и содержание объектов не покрываются выплатами в течение срока одного договора.

Существует классификация по степени риска:

- необеспеченный лизинг, когда получатель не оставляет партнеру никаких дополнительных гарантий выполнения своей части договора;

- частично обеспеченный – с наличием страховки;

- гарантированный, когда риски распределяются между несколькими участниками, выступающими гарантами получателя.

Для наглядности мы объединили популярные виды лизинга в таблицу и указали характерные особенности и преимущества каждого из них:

| № | Виды лизинга | Преимущества | Особенности |

| 1 | Лизинг авто | Есть финансовая выгода по сравнению с кредитом | Не всегда получатель становится владельцем транспорта после окончания сделки |

| 2 | Лизинг оборудования | Экономически выгодный и доступный способ обновления оборудования | Целесообразно проводить для объектов с длительным сроком эксплуатации |

| 3 | Финансовый лизинг | Операция с низкой степенью риска, выгодная для трёх сторон – лизингодателя, получателя, поставщика | После окончания срока договора получатель может приобрести объект в собственность, вернуть лизингодателю или заключить с ним новую сделку на других условиях |

| 4 | Возвратный лизинг | Получение налоговых льгот | Лизингодатель и получатель – одно лицо |

3. Как работает лизинг – 5 главных этапов лизинговой операции

Хотя лизинговая сделка считается более простой и доступной финансовой операцией, чем кредит, её оформление требует соблюдения определенных правил. Юридически грамотная операция лизинга осуществляется в несколько этапов.

Этап 1. Выбор объекта лизинга и компании

Выбор объекта – дело получателя. Если это предприятие, желающее взять оборудование в долгосрочный кредит с последующим приобретением, то поиском наиболее выгодного варианта занимается финансовый отдел.

Если это частное лицо, намеренное приобрести транспортное средство, то выбирать предмет лизинговой операции и лизингодателя придётся самостоятельно, ориентируясь на вопросы экономической целесообразности и личные предпочтения.

Более подробные сведения о том, как выбрать партнера по сделке, мы предоставим в отдельном разделе, целиком посвященному этому вопросу.

Этап 2. Изучение условий лизинга и предварительное согласование

После выбора организации, предоставляющей необходимые услуги, получатель делает звонок в компанию и ведет предварительные переговоры относительно условий предстоящей сделки.

Необходимо прояснить наиболее важные позиции:

- сумму первоначального взноса;

- размеры регулярных платежей;

- график выплат;

- условия окончания сделки.

Если формат подходит, получатель предоставляет заявку и подготавливает необходимые документы. Затем лизингодатель проводит анализ информации, предоставленной потенциальным партнером. Наиболее важный показатель – финансовое состояние клиента.

Этап 3. Составление договора лизинговой сделки

Для договора сделки нужные следующие документы :

- Заявка на лизинг.

- Бухгалтерская отчетность за последние четыре отчетных периода.

- Справка из банка об оборотах компании по счетам в течение последнего года.

- Информационное письмо о компании.

- Копия паспорта руководителя компании.

- Документ договора с поставщиком оборудования (транспорта или другого имущества).

- Страховка объекта лизинга.

Это лишь основной список: лизинговая компания может потребовать другие документы и справки в зависимости от особенностей договора.

Этап 4. Первый взнос и поставка имущества

После подписания договора о передаче объекта принимающая компания вносит первый взнос, получает предмет лизинга во владение и использует его в предпринимательской деятельности. За поставку оборудования или иного имущества отвечает компания-поставщик.

На протяжении срока сделки право собственности остаётся за лизингодателем (принципиальная черта лизинговой сделки), но клиент может пользоваться объектом в своих целях, осуществляя выплаты согласно договоренности.

Этап 5. Эксплуатация объекта и приобретение в собственность

Если получатель нарушает условия договора или график выплат, лизингодатель может изъять объект на правах собственника и продать его на вторичном рынке. За порчу, выход из строя, поломку оборудования, транспорта, иного имущества, отвечает клиент.

Если выплаты осуществляются регулярно в течение всего срока, то после погашения всей суммы право владения переходит к получающей компании. Прибыль, полученная клиентом за время эксплуатации оборудования, является его собственностью.

4. Лизинг или кредит – в чем разница и что выгоднее в кризис

Принципиальная разница между кредитом и лизингом в том, что предмет в первом случае переходит в собственность клиента сразу, а во втором – остаётся во владении лизингодателя до окончания срока договора.

Кроме того, при подаче заявки на лизинг от клиента не требуется предоставления кредитной истории, хотя финансовое состояние фирмы обязательно изучается стороной, принимающей решение о выдаче имущества.

Что целесообразнее с финансовой точки зрения?

В условиях экономической нестабильности эксперты отдают предпочтение лизингу.

Преимущества лизинга особенно очевидны при взятии в пользование оборудования или транспорта:

- первоначальный взнос при лизинге, как правило, ниже на 5-10%;

- скидки при лизинге предоставляются в 80-90% сделок;

- залог при лизинге не требуется;

- получатель имеет налоговые льготы;

- лизинговые сделки проводятся быстрее и требуют меньше операций с документами.

Лизинг выгоден и компаниям, приобретающим имущество в долгосрочную аренду, и частным лицам.

Рассмотрим плюсы и минусы этого финансового инструмента на конкретном примере — взятии в лизинг автомобиля.

Пример

Расчет выполнен лизинговой компанией. Предмет лизинга — популярный автомобиль Тойота по цене 690 тыс. руб.

На первый взгляд, выгода очевидна: ежемесячный платеж при лизинге меньше на 38%. Однако есть нюанс — такие условия предлагаются лизингодателями только в том случае, если машина возвращается компании после истечения срока лизинга (трёх лет).

Если же автомобиль брать в лизинг с последующим выкупом, то сделка обойдётся в 1 033 400 рублей против 826 000 при взятии машины в кредит.

Таким образом, лизинг будет выгоден тем, кто берет авто во временное пользование с последующим обновлением машины на более современную модель.

Подробнее о лизинге авто для физических лиц читайте в нашей отдельной статье.

5. Как правильно выбрать лизинговую компанию – 5 практических советов от эксперта

От правильного выбора компании зависит многое, в том числе – финансовая целесообразность сделки. Если правильно воспользоваться финансовым инструментом, рассматриваемым в данной статье, можно увеличить выгоду на десятки процентов.

Специалисты советуют получателю, выбирающему лизинговую организацию, сделать следующее :

- Изучить историю компании на финансовом и инвестиционном рынке России.

- Обратить внимание на количество закрытых фирмой договоров и действующих сделок.

- Оценить масштабы компании (по наличию филиалов, штату работников и их квалификации).

- Дать оценку открытости лизинговой компании и доступности её услуг для клиентов.

- Внимательно изучить ограничения по условиям лизинга и сравнить стоимость услуг с другими компаниями.

Не всегда самый недорогой партнер – самый выгодный. Финансовые перспективы могут быть выгодными, но договор может предусматривать скрытые санкции и неудобные условия для лизингополучателя.

Предлагаем посмотреть короткое информативное видео о том, почему лизинг может быть выгоднее кредита:

6. Заключение

Время подвести итоги, друзья! Лизинг – заслуживающий пристального внимания финансовый инструмент, о котором нужно знать всем предпринимателям, а также рядовым гражданам.

Данный способ приобретения имущества может понадобиться при покупке машины, дорогостоящего оборудования и другого имущества, которое нет возможности купить путём единовременной выплаты.

Ждём от вас оценок статьи, комментариев, мыслей и замечаний по тематике публикации!

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.

Чем лизинг отличается от кредита

На покупку автомобиля или оборудования для предприятия можно взять кредит или оформить договор лизинга. Разбираем, то такое лизинг, чем он отличается от обычного кредита и в чем его преимущества и недостатки.

Что такое лизинг простыми словами

Лизинг — это долгосрочная аренда оборудования, автомобиля, недвижимости с последующим выкупом. То есть человек или организация получает имущество, пользуется им и постепенно расплачивается за него.

Для кого подходит лизинг и в чем его суть

Лизинговые операции в России контролируются Федеральным законом «О финансовой аренде (лизинге)». В нем сказано, что лизинговая компания может передавать имущество и физическим лицам (например, при покупке автомобиля), и предприятиям.

Чаще всего эта схема применяется во втором случае — когда имущество передают в аренду организациям. Предприятие обращается в лизинговую компанию. Компания покупает имущество и передает его предприятию в долгосрочную аренду — иногда вплоть до окончательного износа этого имущества. Предприятие в течение всего срока аренды вносит платежи согласно условиям договора, а в конце срока может выкупить имущество по остаточной стоимости.

Для каких товаров используют лизинг

Лизинг используют для приобретения конкретного продукта. По закону предметом лизинга могут быть любые предприятия и имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество. В этот список не входят земельные участки и другие природные объекты.

Участники лизинга

В лизинговой схеме три участника:

- лизингодатель — физическое или юридическое лицо, которое за счет привлеченных или собственных средств покупает имущество и предоставляет его лизингополучателю. Условия оплаты, срок и результат (переходит имущество в собственность или нет) указывают в договоре.

- лизингополучатель — физическое или юридическое лицо, которое в использует предмет лизинга, платит за него в течение оговоренного срока и выкупает, если это было прописано в договоре

- продавец — физическое или юридическое лицо, которое в соответствии с договором купли-продажи продает лизингодателю имущество.

Может быть два договора: первый — между продавцом и лизингодателем, второй — между лизингодателем и получателем. При этом тот, кто в итоге пользуется имуществом, может предъявлять продавцу требования к качеству и комплектности товара.

Право собственности

Имущество принадлежит лизинговой компании, пока действует договор. Тот, кто пользуется имуществом, считается арендатором до момента выкупа.

Стоимость и срок услуги

Ставка лизинговых компаний зависит от ключевой ставки, которую назначает Центробанк. Она может быть выше ставки по обычному потребительскому кредиту. Также потребуется первоначальный взнос. При этом у лизинговой компании может быть скидка на покупку товаров у производителя. Или она возьмет на себя оплату страховки или обслуживание товара, если это прописано в договоре.

Срок зависит от предмета лизинга. Он может быть не больше трех лет — например, при аренде автомобиля. А может быть и долгосрочным — например, 10-12 лет при аренде самолетов или недвижимости.

Налоговые преимущества

У лизинговой схемы есть налоговые преимущества. Имущество не покупают, а берут в аренду, оно не стоит на балансе у лизингополучателя до момента выкупа (значит, нет и имущественного налога). Платежи учитываются как расходы — уменьшается налогооблагаемая база и сам налог. Кроме того, для имущества, переданного в лизинг, действует ускоренная амортизация – с коэффициентом не выше 3.

Что будет, если не вносить платежи

Лизинговая компания может досрочно рассторгнуть договоре и забрать имущество, если за его использование перестанут платить. Также в законе сказано: если тот, кто пользуется имуществом, больше двух раз просрочил платежи, деньги с его счета могут списать в пользу лизинговой компании.

Преимущества и недостатки лизинга

Можно сэкономить на налогах

Имущество находится в собственности лизинговой компании до момента выкупа

График платежей составляют индивидуально

Имущество могут забрать в случае просрочек

Меньше требований к заемщику

Лизинговая компания может взять на себя обслуживание товара

Что такое кредит

Кредит — это вид займа, при котором банк выдает деньги под указанный в договоре процент на оплату товаров или услуг. Кредит стоит брать на жизненно необходимые цели, на крупные траты, которые не вписать в горизонт одного года из-за больших платежей.

Для чего берут кредит

Кредит бывает целевым и нецелевым. В первом случае деньги можно тратить на что угодно, во втором — только на цель, указанную в договоре с банком (например, на покупку автомобиля или на оплату образования).

Участники договора кредитования

В кредитном договоре два основных участника — банк и заемщик. Могут участвовать также созаемщик и поручитель.

От заемщика требуют стабильного источника дохода и хорошую кредитную историю, достижения 18-летнего возраста, наличия гражданства РФ, а иногда и прописки в регионе присутствия банка.

Право собственности

Товары, купленные на кредитные средства, принадлежат покупателю. Исключения — кредиты с залогом. В этом случае имущество, находящееся в залоге, принадлежит банку до момента полной выплаты кредита.

Стоимость и срок услуги

Ставка по кредиту также зависит от ключевой ставки Центробанка. В первой половине 2022 года она находилась в диапазоне от 5,9 до 40% годовых. Первоначальный взнос зависит от банка и программы, но зачастую он вообще не требуется.

Источник https://bankiros.ru/wiki/term/cto-takoe-lizing

Источник https://hiterbober.ru/business-terms/chto-takoe-lizing-obzor-ponyatiya.html

Источник https://www.banki.ru/news/daytheme/?id=10973614