Чем отличается лизинг от кредита и что выгоднее?

Зачастую вопрос о приобретении автомобиля встает не только у граждан, но и у предпринимателей и организаций, которые не только хотят обновить свой парк технических средств, но и увеличить эффективность работы предприятия за счет необходимой специализированной техники. Но не всегда у небольших предприятий имеются свободные денежные средства. И такая ситуация предусматривает только два выхода из положения — обратиться к банковскому займу или воспользоваться лизинговыми программами. При этом грамотный руководитель должен взвесить плюсы и минусы данных видов финансовых инструментов при приобретении транспортных средств и ответить на вопрос, что выгоднее: кредит или лизинг для дальнейшего успешного развития своего бизнеса?

Автокредит

Автомобильный кредит представляет собой заем, который предоставляет банковская или иная кредитная организация на условиях, оговоренных в заключенном договоре, согласно которому заемщик обязуется в установленный срок вернуть долг с учетом начисленных процентов. При этом купленный на заемные денежные средства автомобиль будет являться предметом залога.

Автокредиту присущи отличительные черты, включающие:

- обязательное приобретение машины, так как кредит является целевым;

- приобретенный автомобиль является одновременно и залоговым имуществом;

- кредит является потребительским, т.е. денежные средства банк ссужает для личного пользования;

- погашение долга по кредитному договору осуществляется по установленному банком графику с учетом начисленных процентов;

- владелец автомобиля обязан оформить страховку.

Важно: размеры ежемесячных платежей при оформлении кредита имеют фиксированную сумму, но при этом банки предлагают достаточно низкий первоначальный взнос.

При выборе схем приобретения авто, следует помнить, что задолженность по кредиту может быть взыскана в судебном порядке с учетом начисленных финансовых санкций, поэтому собственник может потерять не только залоговое имущество, но и существенные денежные суммы.

Виды автокредитования

Банки предлагают различные кредитные программы, которые помогут приобрести машину на выгодных для вас условиях:

- Классический кредит — получение заемных средств у кредитной организации на покупку машины, по которому заемщик обязуется выплатить тело кредита и начисленные проценты в оговоренный срок.

- Экспресс-кредитование доступно заемщикам с плохой кредитной историей, так как для оформление происходит по упрощенной схеме, но при этом процентная ставка будет высокой.

- Беспроцентный автокредит осуществляется при внесении 50% от стоимости машины, а остальная сумма уплачивается в рассрочку заемщиком с помощью ежемесячных платежей.

- Некоторые автодилеры предлагают обмен подержанного транспортного средства на новое, при этом стоимость нового автомобиля будет определяться за минусом стоимости предоставленной старой машины.

Существуют и другие виды автокредита, которые могут предоставить автодилеры своим клиентам по уникальным условиям (кредит без страховки, без первоначального взноса и др.).

Механизм автокредитования

Классический вариант покупки автомобиля по договору кредитования используется чаще всего. Заемщик, желая приобрести транспортное средство, предоставляет необходимый пакет документов. После чего банк рассматривает заявление, учитывает платежеспособность клиента, изучает его кредитную историю и выносит решение о предоставлении кредита. В случае положительного ответа от банка, заемщик заключает кредитный договор, в котором оговариваются сроки и условия выплат, обязанности заемщика и ответственность сторон. При данном развитии событий все расходы, связанные с приобретением автомобиля, будут понесены заемщиком.

Важно: заемщик становится полноправным собственником приобретенного на заемные деньги имущества, но распоряжаться им (продать либо подарить) он сможет только после полного погашения долга.

Если же у него возникнут материальные трудности и образуется задолженность, автомобиль будет взыскан банком в счет уплаты долга, так как является залоговым имуществом.

Плюсы и минусы автокредита

Рассматривая способ покупки машины с помощью кредитного договора, рационально взвесить все плюсы и минусы.

- большой выбор автомобилей по своему желанию;

- оплата при покупке автомобиля с помощью кредита происходит сразу в полном объеме;

- заемщик становится владельцем приобретенного транспортного средства.

- заемщик берет на себя расходы по содержанию и техническому обслуживанию транспортного средства, включая стоимость страховки;

- сложная процедура оформления, сбор большого пакета документов;

- предъявление строгих требований к заемщику;

- автомобиль является залоговым имуществом;

- нет гибкого графика платежей;

- покупка автомобиля не предусматривает налоговый вычет, а владелец транспортного средства уплачивает налог на имущество.

Важно: автокредит более приемлем для физических лиц, так как имеет более жесткие требования к заемщику и не позволяет юридическим лицам и индивидуальным предпринимателям воспользоваться механизмом ускоренной амортизации с трехкратным коэффициентом.

Учитывая, что зачастую организации приобретают дорогостоящий коммерческий транспорт и технику для специализированных работ, то при автокредите обслуживание будет производится за счет предприятия, что не всегда выгодно, особенно малому бизнесу.

Автолизинг

Близкой к кредитованию является схема лизинговых операций при покупке транспорта как для личных, так и производственных нужд. Отличительной особенностью лизинга является наличие ускоренной схемы амортизации автомобиля, что делает его уникальным средством приобретения коммерческого транспорта.

Лизинг представляет собой, прежде всего, комплекс услуг, предоставляемой клиенту при покупке автотранспорта. Лизинговая компания самостоятельно:

- заключает сделку купли-продажи;

- производит регистрацию автомобиля;

- оформляет полисы КАСКО или ОСАГО;

- занимается сервисным обслуживанием предоставленной в лизинг машины (в случае операционного лизинга).

При этом лизинговые компании предъявляют менее строгие требования к своим клиентам, таким образом заключение сделки происходит в краткие сроки. Одной из особенностей лизинга является составление графика платежей с учетом пожеланий клиента, которые, к примеру, будут учитывать индивидуальные особенности его бизнеса.

Важно: только после окончания выплат пользователь, купивший транспорт в лизинг, будет являться собственником. До этого момента владельцем авто будет считаться лизингодатель.

При возникновении существенных просрочек со стороны лизингополучателя компания вправе изъять автомобиль из пользования и расторгнуть договор, не прибегая к судебному разбирательству. При этом изъятый предмет лизинга не подвержен взысканию со стороны кредиторов лизингополучателя при наступлении финансовых трудностей, что позволяет эксплуатировать технику далее лизингодателю, получая доход.

Виды автолизинга

Автолизинг условно можно разделить на два вида, которые используют практически идентичные схемы приобретения, но с одним различием:

- Лизинг с переходом права собственности.

- Лизинг без перехода права собственности (операционный лизинг).

- Возвратный лизинг.

Механизм автолизинга при данных видах проходит в несколько этапов, не имеющих между собой различий, только после окончания срока финансовой аренды наступившие последствия отличаются.

В первом случае, право собственности на автомобиль, приобретенный в лизинг, переходит к лизингополучателю, который оплатил остаточную стоимость транспортного средства.

Во втором случае, лизингополучатель возвращает автомобиль лизингодателю, но при этом может заключить новый договор на другую машину.

При возвратной лизинге юридическое лицо может выступать и как лизингодатель, и как лизингополучатель. Организация, являющаяся собственником имущества, продает его лизинговой компании, у которой и берет данное имущество на условиях лизинга. Данная схема также позволяет воспользоваться всеми налоговыми льготами и получить оборотные средства на весь период действия договора лизинга.

Механизм автолизинга

Механизм заключения лизинговой сделки на покупку требуемого транспорта предусматривает несколько этапов:

- Клиент выбирает поставщика предмета лизинга самостоятельно либо выбирает из списка предложенных поставщиков лизинговой компании, а также определяет условия сделки (цена автомобиля, условия поставки, полную комплектацию).

- Клиент подает заявление на покупку транспортного средства, приложив необходимый пакет документов (возможны варианты без документов).

Обычно рассмотрение заявление и решение о предоставлении финансирования проходит в сжатые сроки.

- Между лизингополучателем и компанией заключается договор на приобретение машины на условиях финансовой аренды.

- Лизинговая компания за свой счет приобретает выбранные клиентом предмет лизинга.

- Страхование и все дополнительные расходы при оформлении автомобиля несет лизинговая компания.

- Автомобиль, приобретенный в лизинг, передается в пользование клиенту на срок, установленный договором.

- Лизингополучатель производит по составленному графику платежей ежемесячные взносы.

- После полной выплаты к лизингополучателю переходит право собственности на автомобиль.

Воспользовавшись предложенной лизинговой схемой для приобретения машины или оборудования, лизингополучатель становится лишь пользователем, собственником имущества остается лизинговая компания.

Плюсы и минусы автолизинга

Лизинговые компании в отличие от кредитных учреждений заключают договор на более длительный срок и дают возможность клиенту разработать удобную схему погашения, которая включает индивидуальные особенности бизнеса, включая сезонность работы. Но это не единственные преимущества лизинга:

- возможность покупок нескольких автомобилей (к примеру, для таксопарка);

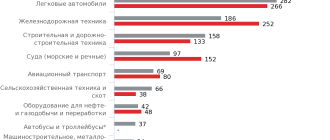

- можно купить имущество, на которое не распространяются программы банковского кредитования (спецтехника, специфическое оборудование);

- применение механизма ускоренной амортизации объекта;

- упрощенная процедура сбора документов;

- оформление договора происходит в краткие сроки;

- наличие налоговых льгот (возврат НДС со всей суммы договора лизинга, оптимизация налога на прибыль);

- лизинговые обязательства отображаются в балансе предприятия как расход и не влияют на финансовые характеристики предприятия, что позволяет избежать увеличения налогов;

- при операционном лизинге лизингодатель обеспечивает техническую поддержку автомобиля.

Но покупка машины в лизинг имеет и свои минусы, особенно важные для физических лиц:

- владельцем автомобиля является лизинговая компания;

- лизингополучатель не вправе сдать транспортное средство в субаренду;

- нет налоговых преференций для физических лиц в отличие от организаций и предпринимателей.

Поэтому рациональным решением является приобретение оборудования, необходимого для эффективной работы предприятия, на условиях лизинга, чем обращение к заемным средствам по кредитному договору.

Сравнительная таблица

Рассмотрим с помощью сравнительной таблицы положительные и отрицательные моменты, присущие двум видам финансовых инструментов при покупке автотранспорта: банковскому кредиту и лизингу. Так как лизинговые программы направлены в основном на юридических лиц и ИП, то целесообразно рассмотреть сравнительную выгоду именно для данных категорий покупателей.

Для юридических лиц и индивидуальных предпринимателей

Как видно из представленной таблицы, свои выгоды имеет каждая из рассмотренных финансовых услуг, но стоит помнить, что они обе направлены на предоставление возможности приобрести автомобиль, не изымая из оборотных средств предприятия значительные суммы. Каким именно способом покупки воспользоваться компаниям и предпринимателям, зависит только от них.

Важно: необходимо учитывать, что использование лизинговых программ при покупке транспортных средств позволит воспользоваться налоговыми преференциями, которые могут составлять суммарно до 46% от стоимости автомобиля.

В итоге приобретение авто в лизинг обходится предприятиям дешевле, чем при оформлении автокредита, так как стоимость автомобиля уменьшается за счет возврата НДС, применения механизма ускоренной амортизации, экономии по налогу на прибыль.

В итоге: что выгоднее?

Рассматривая автокредит и лизинг как способы приобретения автомобиля и отвечая на вопрос в итоге: что выгоднее, стоит опираться не только на значимые факторы: размер бизнеса, специфику деятельности предприятия, но и на условия, которые предоставляют кредитные учреждения и лизинговые компании при заключении договора, и на общий размер суммы задолженности, который предстоит погасить клиенту. Стоит учитывать и цели, для которых необходима покупка авто. Безусловно, преимуществом лизинга является возможность возврата почти половины суммы от стоимости транспортного средства благодаря налоговым льготам.

Важно: приобретение транспортного средства в лизинг выгодно для развития малого и среднего бизнеса, индивидуальных предпринимателей, ведь зачастую данные формы собственности не отличаются наличием большого капитала и не имеют крупного финансирования.

При оформлении договора финансовой аренды зачастую лизинговые компании предоставляют также дополнительные услуги, которые не только позволят приобрести необходимое оборудование или автомобиль в сжатые сроки, но и избавят клиентов от излишних хлопот, связанных со страхованием и сбором пакета документов.

Учитывая, что организации и предприниматели не всегда имеют свободные денежные активы, чтобы приобрести необходимый транспорт для своего бизнеса, лизинг в данном случае является наиболее оптимальным вариантом. Таким образом, с учетом основных преимуществ лизинга перед автокредитованием выбор для юридических лиц и индивидуальных предпринимателей становится очевидным.

Все что необходимо знать о лизинге

Но что такое лизинг? Что лучше выбрать лизинг или обычный кредит? Чем выгоднее лизинг для банка или организации и чем выгоден лизинг для клиента? На кого именно рассчитан лизинг и доступен ли он? Что можно приобрести в результате лизинговой операции?

Для начала необходимо определить, что такое лизинг.

Лизинг – это определенная форма кредита, которая подразумевает покупку объекта собственности лизинговой компании и последующей передачей этого объекта в аренду с последующим правом выкупа. Если говорить точно, то сказать. Лизинг – это совокупность правовых и экономических отношений, которые предполагают, что лизингодатель должен приобрести имущество (которое указывается лизингополучателем) и предоставить лизингополучателю право пользование этим имуществом с правом последующего выкупа. В договоре может быть оговорено, что выбор приобретаемого имущества и продавца будет осуществлять лизингодатель.

В лизинговой сделке участвуют:

- лизингополучатель, как правило, это юридическое лицо;

- лизингодатель, это может быть коммерческий банк или другая небанковская кредитная организация;

- поставщик или продавец приобретаемой недвижимости или оборудования;

- страховщик, это может быть совершенно любая страховая компания.

Функции и роль участников лизинговой сделки

Лизингополучатель

Им выступает физическое или юридическое лицо, которое должно принять предмет лизинга и выплачивать за нее определенную плату в течение определенного срока. После того, как он выплатит лизинговой компании полную стоимость приобретенного имущества или оборудования, оно переходит в собственность лизингополучателя.

Лизингодатель

Это опять же юридическое или физическое лицо, которое приобретает за счет собственных средств (в некоторых случаях, эти средства привлекаются) необходимое лизингополучателю имущество или оборудование. Затем лизингодатель передает имущество лизингополучателю. А тот постепенно выплачивает лизинговой компании полную стоимость имущества. После того, как вся сумма выплачена, лизингодатель передает право собственности лизингополучателю. Также в роли лизингодателя может выступать коммерческий банк, небанковская кредитная организация и лизинговая компания.

Поставщик или продавец

Это юридическое или физическое лицо продает лизингодателю имущество, которое является предметом лизинга, эта сделка оформляется по договору купли-продажи. Поставщик или продавец обязан передать имущество в соответствии с договором купли-продажи. Также может быть, что продавец одновременно выступает лизингополучателем, это должно происходить в пределах одного лизингового договора. Любой участник лизинговой сделки может быть как резидентом Российской Федерации так и не являться резидентом.

Страховщик

Страховщиком выступает страховая компания, обычно, это партнер лизингодателя или лизингополучателя. Она контролирует сделку и производит страхование транспортных, имущественных и других видов рисков, которые связаны с предметом или сделкой лизинга. Когда заключается договор между лизингодателем и лизингополучателем, то страховая компания должна составить страховой договор. Не страховщик, это не обязательный участник лизинговой сделки, его может и не быть. Но в определенных схемах его участие обязательно, чтобы обезопасить имущество или оборудование.

Получается, что коммерческие банки выполняют операции, которые и называются лизинг. В лизинговой сделке банку необходимо приобрести оборудование, которое необходимо лизингополучателю, отдает его в аренду лизингополучателю. А лизингополучатель имеет возможность выкупить арендуемое оборудование. Еще совсем недавно, лизинг был новинкой. А вот сейчас, лизинг достаточно широко распространен, появились сотни организаций, которые предоставляют своим клиентам, то есть коммерческим организациям, услугу заключения лизинговой сделки. Чаще всего, лизингополучателем выступают юридические лица. Кроме того, лизинг на сегодняшний день выделен в отдельное подразделение.Чаще всего, существующие кредитные организации создают стопроцентные «дочки». Таким образом, получается своего рода отдел кредитной организации-учредителя. Поэтому, зачастую названия лизинговых компаний начинаются с названия огранизации-учредителя. Лизинг включает в себя и кредит, и аренду и поставку оборудования. Из-за хорошего развития лизинг получается уже не одной банковской операцией, а отдельным специализированным видом бизнеса. Теперь все чаще образуют отдельные лизинговые компании, ведь банкам не выгодно самим осуществлять лизинг.

Вопрос: что можно приобрести в лизинг?

Ответ: в лизинг можно приобрести любое движимое или недвижимое имущество, используемое для предпринимательской деятельности. Это может быть спецтехника, оборудование, здания, транспорт, средства связи, самолеты и так далее. Но следует помнить, что недвижимость оформить в лизинговой сделке достаточно трудно. Это объясняется тем, что минимальный срок амортизации недвижимости составляет 10-12 лет, а финансовая аренда при этом составляет 5-6 лет. Самыми популярными сейчас считаются автомобили, оформленные в лизинг. Часто, они являются собственностью компании, но в действительности они находятся у сотрудников. А вот земельные участки и природные объекты не могут быть предметом лизинга, это касается и имущества запрещенного для свободного обращения, например, оружие. Многие предприятия в определенный этап своего развития, это может быть создание и открытие, расширение, технологическое обновление, приходит к выводу, что приобретать оборудование в лизинг выгоднее. Ведь оборудование будет работать, а выплачивать денежные средства на его приобретение можно будет постепенно, частями. Это поможет уменьшить расходы предприятия, но быстро приобрести необходимое оборудование или недвижимость.

Вопрос: как именно происходит лизинговая сделка?

Ответ. Допустим, что предприятие выбрало подходящую организацию, которая предоставляет лизинг. Обычно, предприятию нужно позвонить в лизинг-компанию. Потом представители лизинговой компании и лизингополучатель должны встретиться и обговорить все интересующие детали предстоящей сделки. Если всех участников сделки устраивают условия и они готовы начать реализовывать проект, лизингополучателю предлагают заполнить заявку на лизинг. Вместе с заявкой лизингополучатель должен представить лизинговой компании некоторые документы. Они будут рассмотрены и тщательно анализированы, и на их основании будет принято окончательное решение о предоставлении лизинга, его дополнительных условиях и так далее. Обычно, анализирование предоставленных документов занимает около 10 дней. Но в некоторых случаях, рассмотрение документов может занять больше или меньше времени, это зависит от условий.

После того, как лизинговая компания приняла решение о предоставлении лизинга, необходимо составить и подписать все необходимые договора между лизингополучателем, лизингодателем, продавцом или поставщиком и в некоторых случаях страховщиком. И уже после того, как все договора подписаны лизинговая компания приобретает необходимое оборудование в собственность. Приобретаемое оборудование должно соответствовать требованиям лизингополучателя. В договоре купли-продажи оборудования должны быть четко указаны обязанности продавца по поставки оборудования, стоимость оборудования, порядок расчетов, комплектация, качество, доставка, монтаж оборудования на месте. После этого оборудование доставляется на предприятие или лизинговой компании, это должно быть оговорено в договоре.

Можно застраховать приобретенное имущество. После того, как оборудование передано на пользование лизингополучателю, он полностью отвечает за сохранность оборудования, благоприятные условия хранения, хорошую эксплуатацию приобретенного оборудования или имущества. С момента получения и до момента окончательной выплаты платежей лизингополучатель пользуется оборудованием в своих целях, но выплачивая ежемесячные платежи.

Если предприятие не будет осуществлять платежи, то лизинговая компания вполне может изъять оборудование и продать его, чтобы возместить свой ущерб. А если все платежи лизингополучатель выплатил в срок и в достаточном количестве, то имущество или оборудование от лизинговой компании переход к лизингополучателю в собственность. Все доходы и прибыли, которые были получены в процессе эксплуатации лизингового оборудования, являются собственностью лизингополучателя.Из всего вышеперечисленного понятно, что лизинг не так уж и сложен.

Теперь рассмотрим основные преимущества и недостатки лизинга, и сравним его с обычным кредитованием

- Использование лизинга позволяет лизингополучателю значительно сэкономить на налогах. Например, 25 Глава Налогового кодекса РФ говорит о том, что платежи по лизингу снижают налогооблагаемую базу на прибыль. Это показывает, что государство позволяет благоприятным способом расширять производство и направлять на это все свои ресурсы. Таким образом, можно внедрять передовые технологии, а не тратить средства на уплату налогов. Такая же возможность есть и у лизингодателя;

- Процентные ставки по лизингу, как правило, составляют 16-21% в рублях (и около 9-15,5% в валюте), это на 2-4% выше, чем ставки по кредитному договору. Это обуславливается тем, что лизинговая компания сама получает средства в банке, а это означает, что она должна иметь определенную маржу. Но, несмотря на это, лизинг все равно будет выгоднее, и выгода составит 15-25%. Экономия получается на налогах, технических возможностях и других преимуществах;

- Лизинг предполагает просто обновить технологическое оборудование, это в свою очередь, увеличит и восстановит потенциал компании. С помощью лизинга можно достаточно быстро обновить оборудование на предприятии, не имею на это достаточных средств. А новое оборудование всегда означает, что предприятие будет эффективнее и качественнее производить свою продукцию, а значит увеличить свою прибыль. Также лизингополучатель может точнее планировать свои доходы и расходы;

- Лизингополучатель имеет ограниченную ответственность, поэтому риски минимизированы. И лизинговая компания также снижает риски по сравнению с кредитом. Ведь лизинг-компания оформляет имущество в свою собственность. И в случае, если предприятие больше не сможет выплачивать положенные платежи, оборудование изымается и продается;

- Заключить договор об аренде гораздо проще, чем оформить кредитный договор. Особенно если лизинг необходимо получить малому и среднему бизнесу. Для такого бизнеса получить кредит непросто. Даже специальных условий лизинговая компания не требует, потому что у нее уже есть гарантия в виде оборудования;

- Договор с лизинговой компанией более гибкий, чем договор кредитования. Ссуда обычно выдается на ограниченные сроки и размеры выплат. А при заключении лизингового договора стороны всегда могут договориться и составить более удобный и выгодный для себя договор.

Все вышеперечисленное необходимо знать для оформления лизингового договора. В некоторых случаях, преимущества и условия получения лизинга могут отличаться от изложенных выше, это необходимо обговорить с конкретной лизинговой компанией. Чаще всего, лизинг оказывается значительно выгоднее обычного кредита, это касается и лизинговой компании и лизингополучателя.

Покупаем машину. Что выгоднее: кредит или лизинг

Хотите купить машину? Тогда эта статья для вас! Лайфхакер провёл масштабное исследование двух основных финансовых инструментов приобретения автомобиля – кредитования и лизинга. Что выгоднее, и на какие «подводные камни» можно наткнуться? Расскажем обо всём подробно и приведём конкретные примеры.

В 47% российских семей есть автомобиль. Согласно опросу ВЦИОМ, за восемь лет этот показатель вырос на 10%. В 2006 машина в семье была только у 37% опрошенных.

По данным комитета автопроизводителей «Ассоциации Европейского Бизнеса» (AEB), в 2013 году в России было продано почти три миллиона новых автомобилей. В 2014 продажи снизились на 8%, но спрос всё равно есть.

Планы на приобретение четырёхколёсного «железного коня» чаще других строят студенты (23%) и домохозяйки (25%). Неудивительно, что каждый второй новый автомобиль в России приобретается в кредит.

Популярность автокредитов объясняется тем, что накопить и купить авто за наличные трудно. Но есть ещё один финансовый инструмент, делающий мечту об автомобиле сбыточной. Это лизинг.

Автолизинг – популярный в США и Европе способ приобретения автомобиля. Там до 30% машин, покупаемых частными лицами, находятся в лизинге. В России этот показатель ничтожно мал. Почему?

Давайте проанализируем механизмы автокредитования и автолизинга, взвесим их плюсы и минусы и попытаемся понять, что же всё-таки выгоднее.

Автокредит

Автокредит – это процентный заём, выдаваемый банком или другим кредитным учреждением физическому лицу на покупку автомобиля.

Это популярный вид потребительского кредитования. Особенности:

- Это целевой кредит: деньги можно потратить только на покупку авто.

- Это залоговый кредит: машина остаётся в залоге у банка до выплаты кредита.

Правовое регулирование автокредитования осуществляется Гражданским Кодексом (глава 42), Законом «О банках и банковской деятельности» (от 02.12.1990 г.), Законом «О потребительском кредите (займе)» (от 21.12.2013 г.) и другими нормативными актами.

Виды автокредитования

Для покупки автомобиля существуют различные кредитные программы:

- «Классика» (Подробнее чуть ниже);

- Экспресс-кредит: упрощённая процедура оформления, но высокие процентные ставки;

- Кредит с обратным выкупом (BuyBack): часть кредита «замораживается» и выплачивается в конце срока действия договора либо самим заёмщиком, либо автодилером при условии зачисления вырученной суммы на покупку нового авто;

- Trade-in: обмен старого автомобиля на новый с доплатой. Стоимость б/у авто идёт в зачёт стоимости нового;

- Факторинг (беспроцентный кредит): оплачивается 50% стоимости автомобиля, остальное выплачивается в рассрочку;

- Кредит без первоначального взноса: при кредитовании у автодилера отсутствие первого взноса может являться бонусом.

Кроме того, как об отдельных направлениях можно говорить о кредитах на подержанные машины и кредитах без страховки.

Механизм автокредитования

Чаще всего прибегают к классическому автокредитованию. Рассмотрим его схему.

Вы хотите купить машину. Денег на нового «железного друга» нет. Вы обращаетесь в банк или к кредитному брокеру.

Кредитный брокер – коммерческая организация, являющаяся посредником между заёмщиком и кредитором (банком или автодилером). Помогает в одобрении и оформлении автокредита.

Также в качестве кредиторов могут выступать автодилеры. Они предоставляют займы из собственных средств или сотрудничают с банками.

Вы выбираете банк (или автодилера), изучаете условия кредитования. Определившись, заполняете анкету и собираете документы. Банк должен убедиться, что вы сможете выплачивать кредит (платёжеспособность), и у вас нет других долгов (кредитная история). В течение нескольких дней банк думает: выдать кредит или нет.

Если решение положительное, банк и заёмщик (теперь это вы) заключают договор. В нём указываются срок, проценты, первый взнос, права, обязанности и ответственность сторон.

Вы покупаете автомобиль. Иногда банки рекомендуют конкретного автодилера, иногда строят сотрудничество с салоном, выбранным клиентом.

Все хлопоты по оформлению автомобиля ложатся на ваши плечи. Также чаще всего кредитный договор предусматривает страхование за счёт заёмщика. Причем не только ОСАГО, но и КАСКО.

Вы счастливый автолюбитель! Главное – аккуратно погашать долг и не забывать, что вы хоть и собственник, но машина в залоге у банка. Вы не вправе её продать, подарить или обменять. А если настанут трудные времена и платить по кредиту будет нечем, банк (автодилер) заберёт вашу «ласточку».

Плюсы и минусы автокредита

Автокредит, как финансовый инструмент, имеет свои преимущества и недостатки.

- Можно иметь машину, не имея капитала. Купить машину за наличные могут единицы, а копить долго и не всегда получается.

- Большой выбор. Можно купить то, что нравится, а не то, на что хватает денег.

- Разнообразие программ кредитования: можно подобрать наиболее выгодную для себя (с минимальным сроком или, к примеру, без долгого оформления).

- Сложная процедура оформления. Жёсткие требования к заёмщику.

- Удорожание стоимости авто. Придётся выплачивать проценты + обязательная страховка.

- Залог автомобиля.

Автолизинг

Слово лизинг происходит от английского lease – «аренда». Но в российском праве лизинг не тождественен аренде. У нас это вид арендных отношений. В них одна сторона (лизингодатель) инвестирует денежные средства в покупку имущества, а другая (лизингополучатель) принимает данную финансовую услугу и пользуется купленным имуществом.

Лизинговые правоотношения регулируются Гражданским Кодексом (глава 34), а также Федеральным Законом «О финансовой аренде (лизинге)» от 29.10.1998 г.

Предметом лизинга могут быть любые непотребляемые вещи (кроме земли), в том числе транспортные средства.

Механизм автолизинга

Автолизинг – это приобретение и передача автомобилей во временное владение и пользование за плату на основании договора между лизингодателем и лизингополучателем.

Общая схема такова.

Вы хотите автомобиль. Денег на покупку нет. Вы обращаетесь в лизинговую компанию. Рассказываете там, какой автомобиль хотели бы иметь, и показываете некоторые бумаги.

В отличие от оформления кредита, пакет документов минимальный. Как правило, это заявление, паспорт и водительское удостоверение. С процедурной точки зрения лизинг намного проще кредитования.

Между вами и лизинговой компанией заключается договор. С этого момента вы – лизингополучатель.

В настоящее время лизингополучателем могут быть как юридические, так и физические лица – НЕ предприниматели.

До 2010 года Закон «О лизинге» содержал оговорку, согласно которой предмет лизинга мог использоваться только для коммерческих целей. В лизинг брали в основном автобусы, фуры и сельхозтехнику. Финансовой аренды легкового транспорта практически не существовало.

Но теперь появились лизинговые программы для граждан, по которым они могут получить в пользование любой легковой автомобиль. В настоящее время в России лизингом для физических лиц занимаются только три компании.

После заключения договора лизингодатель покупает для вас «авто мечты» и передаёт его вам в пользование.

Ключевое слово – пользование. Собственником автомобиля является лизингодатель. В связи с этим именно он занимается регистрацией машины, прохождением техосмотров и другими хлопотами.

Следует отметить, что все дополнительные траты, которые несёт лизингодатель (страховка, налоги и прочее), в конечном итоге выплачивает лизингополучатель, так как они включаются в лизинговые платежи.

Лизинговые платежи, как правило, меньше выплат по кредиту. Дело в том, что они рассчитываются за вычетом, так называемой, остаточной стоимости.

Остаточная стоимость – это выкупная плата за автомобиль, которую должен заплатить лизингополучатель в конце срока лизинга, чтобы получить авто в собственность.

Также на величину платежей влияет наличие/отсутствие аванса и его размер. Иными словами, чем больше вы заплатите в начале и в конце, тем меньше придётся отдавать ежемесячно.

В течение срока лизинга (от года до пяти лет) вы – счастливый автолюбитель. Главное – не забывать вносить ежемесячные лизинговые платежи и помнить, что по окончании договора вам придётся либо выкупить машину, либо вернуть её.

Виды автолизинга

Существуют две схемы автолизинга:

- Лизинг с переходом права собственности. Когда срок лизинга подойдёт к концу, вы сможете стать полноправным владельцем автомобиля, выкупив его у лизингодателя по остаточной стоимости.

- Лизинг без перехода права собственности. Когда срок лизинга подойдёт к концу, вы сможете вернуть автомобиль в лизинговую компанию и выбрать другой, заключив новый договор.

Плюсы и минусы автолизинга

Автолизинг освобождает от многих хлопот. К примеру, не нужно тратить время на поиск продавца и оформление машины. И это не единственное преимущество.

- Более гибкий график платежей. Как правило, они ниже, чем взносы по кредиту.

- Упрощённая процедура сбора документов и заключения договора.

- Возможность обновлять автомобиль каждые несколько лет.

- Авто находится в собственности лизинговой компании. При малейших проблемах с платежами, а также финансовых трудностях самого лизингодателя, его могут изъять.

- Пользователь автомобиля не может сдавать его в субаренду.

- Физические лица не имеют налоговых преференций на лизинг автомобилей.

Автомобильная арифметика

Зная механизмы автокредита и автолизинга, главным всё равно остаётся вопрос: «Что выгоднее?».

Чтобы ответить на него, мы попросили компанию «Лизинг-Трейд» сравнить траты по лизингу для физических лиц и автокредиту при равных условиях. Вот что получилось.

«Было выбрано имущество – автомобиль Toyota Corolla 2014 года выпуска, стоимость 690 000 рублей (седан; мощность двигателя – 1.6; 122 л.с.).

Расчёты автокредита мы взяли типовые: сумма кредита 690 000 рублей, аванс 20% или 193 800 рублей, срок 36 месяцев. За основу взяли расчёт автокредита одного известного банка (назовём его X). Процентная ставка по его программе кредитования при стандартном комплекте документов составляет 15% годовых. Расчёт производился без учёта программ финансовой защиты, ОСАГО, КАСКО и дополнительных расходов.

Расчёт лизинга для физических лиц произведён на базе предложения одной из лизинговых компаний (назовём её Y). Ежемесячный платёж не включал в себя ОСАГО, КАСКО, а также обязательные и сопутствующие платежи (транспортный налог, регистрация ТС в ГИБДД, ежегодные ТО и т.д.).

Расходы на содержание автомобиля будут примерно равными в обоих случаях, являются обязательными и рассчитаны отдельно.

Страхование КАСКО и ОСАГО было произведено исходя из следующих параметров:

- ОСАГО: 5 500 рублей; регион – Казань; возраст водителя – старше 22 лет; водительский стаж – более 3 лет; мощность автомобиля – 122 л.с. К управлению допущен один водитель.

- КАСКО: 86 000 рублей; место регистрации транспортного средства – Казань; информация о физическом лице: мужчина, 30 лет, семейное положение – женат, один ребёнок; водительский стаж – более 6 лет, езда безаварийная. К управлению допущен один водитель.

| Автокредит | Автолизинг | |

| Стоимость автомобиля | 690 000 руб. | 690 000 руб. |

| Процентная ставка | 15% | нет, так как автомобиль возвращается |

| Срок (в месяцах) | 36 | 36 |

| Первоначальный платеж 20% | 138 000 руб. | 138 000 руб. |

| Тип платежей | равномерный | равномерный |

| Ежемесячный платёж | 19 135 руб. | 11 790 руб. |

| Переплата по процентам | 135 000 руб. | нет, так как автомобиль возвращается |

| Общая сумма выплат = сумма платежей по договору (кредитному/ лизинговому) + аванс | 688 860 + 138 000 = 826 000 руб. | 424 440 + 138 000 = 562 440 руб. |

| Залоговый депозит | 0 | 0 |

| Страховка КАСКО | 86 000 руб. | 86 000 руб. |

| ОСАГО | 5 500 руб. | 5 500 руб. |

| Регистрация транспортного средства в ГИБДД | 2 000 руб. | 2 000 руб. |

| Транспортный налог | 4 270 руб. | 4 270 руб. |

| Минимальный доход для покупки | 31 900 руб. | 31 900 руб. |

| Рыночная стоимость автомобиля по окончанию выплат | 539 000 руб. | 0 |

| Предварительный выкупной платёж | отсутствует | 441 000 руб. |

| Расходы на приобретение автомобиля в собственность | 826 000 руб. | 562 440 + 441 000 = 1 033 440 руб. |

»

Таким образом, если рассматривать вариант, в котором лизинг не предусматривает переход автомобиля в собственность клиента, то ежемесячный платеж по договору лизинга будет ниже на 7 345 рублей (то есть на 38%). Расходы на страхование имущества будут равными в обоих случаях и являются обязательными.

Но если брать ситуацию, в которой автомобиль приобретается в целях длительной (до 5 лет) эксплуатации, а в случае лизинга физического лица и с последующим выкупом в собственность, то, несомненно, автокредит будет более экономически целесообразным и дешёвым способом получения автомобиля. Поскольку затраты на приобретение (без учёта страхования и обязательных расходов) составят при автокредите 826 000 рублей против 1 033 440 рублей при автолизинге».

При этом наш эксперт обращает внимание на то, что:

- по массовым и популярным маркам (Kia, Opel, Nissan, Mitsubishi, Chevrolet) и премиальным (BMW, Audi, Mercedes-Benz, Porsche и другим) скидка лизинговых компаний может составлять в среднем 10%, что позволяет делать расчёты значительно ниже (часто в два раза), чем по автокредиту.

- для премиальных клиентов с высоким уровнем дохода лизинг будет выгодной и комфортной услугой, так как в платёж возможно включить страхование, уплату налога, обслуживание и ремонт автомобиля.

Что же выбрать?

После внесения изменений в Закон «О лизинге» многие эксперты прочили бум лизинговых сделок с физическими лицами. Ведь, казалось бы, выгоды очевидны. Не нужны поручители, меньше нервов при оформлении, а главное – лизинговые платежи не столь обременительны для семейного бюджета. Но бума не произошло.

Сравнительная таблица автолизинга и автокредитования:

| Автокредит | Лизинг для физических лиц | |

| Имущество | Новые и подержанные автомобили | Исключительно новые легковые автомобили зарубежного производства, кроме китайских автомобилей |

| Срок финансирования | 12-60 месяцев | 12-36 месяцев |

| Аванс | Банки крайне редко выдают автокредиты без первоначального взноса. Минимальный аванс от 15% | Аванс от 0%, но приводит к удорожанию ежемесячных платежей. Минимальный аванс от 20% до 49% |

| Пакет документов | Стандартный: паспорт, справка о доходах 2-НДФЛ, копия трудовой книжки. Сокращённый пакет дороже по ставкам | Стандартный: паспорт, водительское удостоверение (иногда также справка о доходах 2-НДФЛ) |

| Страхование автомобиля | Обязательно ежегодное страхование ОСАГО, КАСКО. Опционально: добровольное страхование жизни и здоровья, программы финансовой защиты. Возможно включение КАСКО в платежи | Обязательно ежегодное страхование ОСАГО. КАСКО страховать необязательно, но это приводит к удорожанию ежемесячного платежа |

| Право собственности | Автомобиль является собственностью клиента, но находится в залоге у банка | Автомобиль является собственностью лизинговой компании, а клиенту передается на временное пользование по договору |

| Скорость оформления | Можно приобрести автомобиль в кредит в сжатые сроки с минимальным пакетом документов по программам «Автоэкспресс». Как правило, процентные ставки повышаются на 2% | Можно приобрести автомобиль в сжатые сроки в лизинги с минимальным пакетом документов |

| Ограничение пробега | Не ограничен | Ограничение пробега до 25 000 км в год |

| Прочие ограничения | – | Выезд автомобиля за границу только по официальному разрешению лизинговой компании |

| Дополнительные услуги и сервис | – | В договор лизинга могут быть включены полное страхование, ежегодные технические осмотры, сезонный шиномонтаж и хранение шин, особенности учёта, уплата транспортного налога и прочее. Всё это приводит к удорожанию ежемесячного платежа |

| Досрочное частичное или полное погашение | В лояльных банках обычно не ограничено по сумме и срокам | Строго не ранее, чем через 6 месяцев |

| Выкупная стоимость | Отсутствует | Корректируется исходя из состояния автомобиля, может быть рассчитана предварительно на стадии заключения договора |

| Изъятие имущества | Через суд в случае возникновения просрочки по договору | По договору собственником имущества является лизинговая компания, в случае неисполнения обязательств по договору изъятие производится без решения суда |

»

По мнению специалистов, главная причина невостребованности лизинга для физических лиц в России — в налоговой системе.

В США, где автолизинг очень популярен, существует, так называемая, «финансовая отчётность домохозяйства». То есть бюджет частного лица рассматривается так же, как бюджет предприятия. В связи с этим, взяв автомобиль в лизинг, гражданин получает те же налоговые льготы, что и бизнесмен. В России вернуть НДС могут только юридические лица. Для них лизинг действительно выгоден, так как позволяет минимизировать налоги. Для физических лиц НДС включается лизинговой компанией в ежемесячные платежи.

Кроме того, существенна разница в психологии отечественных и западных автолюбителей. «Машина-то не моя – чуть что отнимут, и плакали мои денежки». Такие рассуждения останавливают многих, кто присматривается к автолизингу. Действительно, лизинговой компании, чтобы истребовать автомобиль при возникновении проблем, не нужно даже обращаться в суд. Выплачивая кредит, человек воспринимает это как вклад в свою собственность.

Таким образом, выбирая между автокредитом и автолизингом, важно хорошо понимать свои потребности. Если вам нужна статусная машина, и вы хотите регулярно обновлять авто, то, скорее всего, вам подойдёт финансовая аренда без выкупа. Если же вы хотите надёжного «железного друга» на много лет, то кредит будет выгоднее.

Расскажите об этой статье друзьям и выскажите своё мнение в комментариях. Что, на ваш взгляд, выгоднее: автокредит или автолизинг?

Источник https://www.ileasing.ru/about/clients/on-leasing/detail/chto-vygodnee-kredit-ili-lizing/

Источник https://credits.ru/publications/364071/vse-chto-neobhodimo-znat-o-lizinge/

Источник https://lifehacker.ru/lizing-protiv-kredita/