Блог компании EXANTE | Акции, которые не боятся кризисов: США

Подборка американских компаний, которым нипочем рыночные катаклизмы. Они все так же устойчиво «делают своё дело», платя дивиденды и повышая котировки.

Ключевой мерой независимости цены акции от общеэкономического климата является коэффициент Beta (β). Он показывает, насколько цена акции коррелирует с ценами большинства акций на рынке или с общерыночными фондовыми индексами типа S&P 500 или Russell 3000.

Рисковые инвесторы, которые умеют предсказывать поведение рынка, предпочитают волатильные акции с большими β>1. Но для большинства не слишком профессиональных инвесторов удобнее активы с β~0, так как из них легко собрать так называемый бета-нейтральный портфель, способный давать стабильный постоянный прирост порядка 10% годовых, не реагируя на кризисы.

В этом обзоре мы расскажем об американских акциях с малыми β. Причём таких, которые не просто независимы от рынка, но и показывают стабильный многолетний рост котировок. Мы расскажем об акциях, которые сильнее всего подорожали за 10 лет при соблюдении следующих дополнительных условий.

Коэффициент Beta (β) лежит в диапазоне от —0.3 до 0.3. Иными словами, котировки компании почти не зависят от общего поведения рынка.

Капитализация компании составляет не менее $300M. Это значит, что она довольно крупна. В среднем, такие компании надёжнее.

Коэффициент P/E компании лежит в диапазоне от 3 до 30. Это значит, что она не переоценена, не является пузырём, и на каждый вложенный в неё доллар приходится немалая прибыль. Но при этом, компания и не слишком недооценена (что могло бы говорить о её близости к банкротству).

Компания выплачивает дивиденды не ниже 3% в год. Поскольку бета-нейтральные портфели обычно интересуют долгосрочных консервативных инвесторов, дивиденды здесь тоже имеют значение.

Изменение котировок за 5 лет положительно. Это условие позволяет в первом приближении утверждать, что рост котировок стабилен: они выросли и на 10-летнем, и на 5-летнем горизонтах.

Отметим, что большинство компаний, попавших в сегодняшний обзор — это энергетические гиганты с многомиллиардными капитализациями. Все данные приведены в долларах США. Буква «B» означает миллиарды, «M» — миллионы.

Первое место. B&G Foods

Товары производства B&G Food

— Дивиденды за год: 4,6%

— Изменение котировок за год: — 6%

— Изменение котировок за 5 лет: +89%

— Изменение котировок за 10 лет: +198%

— Изменение прибыли за 5 лет: +16%

— Изменение оборота за 5 лет: +13%

О компании. Производитель широкого ассортимента пищевых товаров — овощей, злаков, мяса, пряностей, чипсов и т. д. Работает на территории Канады, США и Пуэрто-Рико. Имеет в этих странах много знаменитых брэндов, но в других регионах планеты они малоизвестны.

На графике. Хотя сейчас эти акции бета-нейтральны, несколько лет назад это было не так. Компания радикально подешевела в кризисном 2008 году. Впрочем, уже в 2010 году она восстановила докризисные котировки и продолжила рост. В 2016 году котировки установили новый исторический рекорд, в 3.5 раза превысив рекорд 2007 года. Дивиденды компания обычно платит 4 раза в год, но в 2015 году было 5 выплат, а в 2016 — лишь 2.

Плюсы для инвестора. Рекордный в обзоре 10-летний рост котировок, отличный 5-летний рост котировок, самые высокие в обзоре дивиденды с давней историей ежегодных выплат.

Минусы для инвестора. Относительно высокий P/E.

Второе место. WEC Energy Group (Wisconsin Energy Corporation)

Ферма солнечной энергии WEC Energy Group в округе Уолуорт, штат Висконсин

— Дивиденды за год: 3,4%

— Изменение котировок за год: +2%

— Изменение котировок за 5 лет: +66%

— Изменение котировок за 10 лет: +146%

— Изменение прибыли за 5 лет: +13%

— Изменение оборота за 5 лет: +11%

О компании. Крупный производитель электроэнергии и поставщик газа, основанный в 1896 году. Работает, преимущественно, в штатах Висконсин (штат основания компании), Иллинойс, Миннесота и Мичиган. Общее число клиентов — 4,4 миллиона. Компания сама проектирует и строит электростанции, инвестирует в различную промышленную недвижимость, участвует в общих вопросах градостроительства.

На графике. У этой компании очень стабильный рост котировок. Они почти проигнорировали кризис 2008 года и с 2009 постоянно растут (исключение — просадка в 2015 году, которая была отыграна в 2016). Дивиденды компания уже давно стабильно платит 4 раза в год.

Плюсы для инвестора. Отличный и весьма стабильный рост котировок за 10 лет, наличие роста прибылей и оборотов, давняя история ежегодных выплат дивидендов.

Минусы для инвестора. Существенных минусов не обнаружено.

Третье место. CMS Energy (Consumers Energy)

— Дивиденды за год: 2,9%

— Изменение котировок за год: +10%

— Изменение котировок за 5 лет: +101%

— Изменение котировок за 10 лет: +140%

— Изменение прибыли за 5 лет: +6%

— Изменение оборота за 5 лет: 0%

О компании. Энергетическая компания из штата Мичиган. Владеет несколькими тепловыми электростанциями, работающими на природном газе и биотопливе. Конечным потребителям CMS Energy поставляет как электричество, так и сам газ. Также у компании есть собственный банк — EnerBank USA.

На графике. В сравнении с B&G Food, CMS Energy мягко отреагировала на кризис 2008 года. Дальнейшее движение котировок обеих компаний было сходным: восстановление докризисных позиций в 2010 году, исторический рекорд котировок в 2016. Дивиденды компания уже давно стабильно платит 4 раза в год, лишь в 2010 году была пропущена одна выплата.

Плюсы для инвестора. Отличный 10-летний рост котировок, рекордный в обзоре 5-летний рост котировок, давняя история ежегодных выплат дивидендов.

Минусы для инвестора. Самые низкие в обзоре дивиденды.

Четвёртое место. DTE Energy

Штаб-квартира DTE Energy в Детройте, штат Мичиган

— Дивиденды за год: 3,2%

— Изменение котировок за год: +16%

— Изменение котировок за 5 лет: +88%

— Изменение котировок за 10 лет: +104%

— Изменение прибыли за 5 лет: +4%

— Изменение оборота за 5 лет: +4%

О компании. Крупная энергетическая компания из города Детройт (штат Мичиган), производитель электроэнергии и поставщик газа. Генерирует порядка 13 гигаватт электричества. Большинство электростанций DTE работают на традиционных тепловых источниках, но порядка 9% энергии вырабатывается атомными станциями. В недавние годы компания стала уделять больше внимания альтернативным источникам энергии. В данный момент она строит одну из крупнейших в США солнечных электростанций на реке Миссисиппи.

На графике. Котировки DTE заметно просели во время кризиса 2008 года, но в 2011 году восстановили докризисные позиции, а в 2016 году превысили их в 2 раза, установив исторический рекорд. Дивиденды компания уже давно стабильно платит 4 раза в год.

Плюсы для инвестора. Отличный рост котировок на 10- и 5-летнем горизонтах, давняя история ежегодных выплат дивидендов. Самый низкий в обзоре P/E.

Минусы для инвестора. Существенных минусов не обнаружено.

Пятое место. Xcel Energy

Работник компании Xcel Energy

— Дивиденды за год: 3,2%

— Изменение котировок за год: +11%

— Изменение котировок за 5 лет: +66%

— Изменение котировок за 10 лет: +86%

— Изменение прибыли за 5 лет: +6%

— Изменение оборота за 5 лет: +1%

О компании. Крупный производитель электроэнергии. Владеет 13 тепловыми электростанциями общей мощностью 7,7 гигаватт, 27 небольшими гидроэлектростанциями мощностью 500 мегаватт и рядом альтернативных комплексов. Пока что альтернативные источники дают небольшую часть общей выработки энергии, но компания активно развивает их — особенно, ветровые.

На графике. Котировки Xcel относительно слабо просели во время кризиса 2008 года, после чего вышли в стабильный рост. Картина этого роста напоминает таковую у DTE и WEC, но скорость скромнее. Дивиденды компания стабильно платит 4 раза в год, но в 2016 году одна выплата была пропущена.

Плюсы для инвестора. В сравнении с другими компаниями обзора, существенных плюсов не обнаружено

Минусы для инвестора. Относительно скромный (в сравнении с большинством компаний рейтинга) 10-летний рост котировок.

Шестое место. Unitil Corporation

Работник компании Unitil Corporation

— Дивиденды за год: 3, 0%

— Изменение котировок за год: +19%

— Изменение котировок за 5 лет: +79%

— Изменение котировок за 10 лет: +77%

— Изменение прибыли за 5 лет: +11%

— Изменение оборота за 5 лет: +2%

О компании. Дистрибьютор электроэнергии и газа в штатах Нью-Гэмпшир, Мэн и Массачусетс. Имеет три дочерние компании: Unitil Energy Systems (электричество в городе Нью-Гэмпшир и на юго-восточном побережье соответствующего штата), Fitchburg Gas and Electric Light Company (электричество и газ в северном и центральном Массачусетсе), Northern Utilities (газ в южном и центральном Мэне и юго-восточном Нью-Гэмпшире).

На графике. Unitil Corporation мягко отреагировала на кризис 2008 года, но медленно дорожала в последующие годы. Докризисный рекорд был преодолён лишь в 2013 году, а исторический рекорд 2017 года превысил его лишь в 1,5 раза. Дивиденды компания уже давно платит 4 раза в год.

Плюсы для инвестора. Хороший рост котировок на 5-летнем горизонте, наличие роста прибылей, относительно давняя история ежегодных выплат дивидендов.

Минусы для инвестора. Относительно скромный (в сравнении с большинством компаний рейтинга) 10-летний рост котировок.

Седьмое место. Dominion Resources

СПГ-терминал Cove Point компании Dominion Resources

— Дивиденды за год: 3,9%

— Изменение котировок за год: +9%

— Изменение котировок за 5 лет: +50%

— Изменение котировок за 10 лет: +71%

— Изменение прибыли за 5 лет: +8%

— Изменение оборота за 5 лет: —3%

О компании. Крупный производитель электроэнергии и поставщик газа в Вирджинии, Северной Каролине и ряде других штатов. Суммарная мощность электростанций Dominion — 27 гигаватт, причём 41% из них приходится на атомные электростанции. Также компания владеет газохранилищами общим объёмом 34 кубических километра, среди которых — рекордное в стране хранилище объёмом 27 кубических километров. В собственности компании также находится порядка 10000 километров линий электропередач и 23000 километров трубопроводов.

На графике. Котировки компании умеренно отреагировали на кризис 2008 года. Они восстановили докризисные позиции в 2011 году и продолжили рост. Исторический рекорд котировок был поставлен в 2015 году, после чего рост приостановился. Дивиденды компания платит стабильно 4 раза в год.

Плюсы для инвестора. Неплохие дивиденды с давней историей бесперебойных выплат.

Минусы для инвестора. Самый скромный в обзоре рост котировок на 10- и 5-летних горизонтах, отсутствие роста котировок с 2015 года.

Топ-5 американских акций в мае 2022

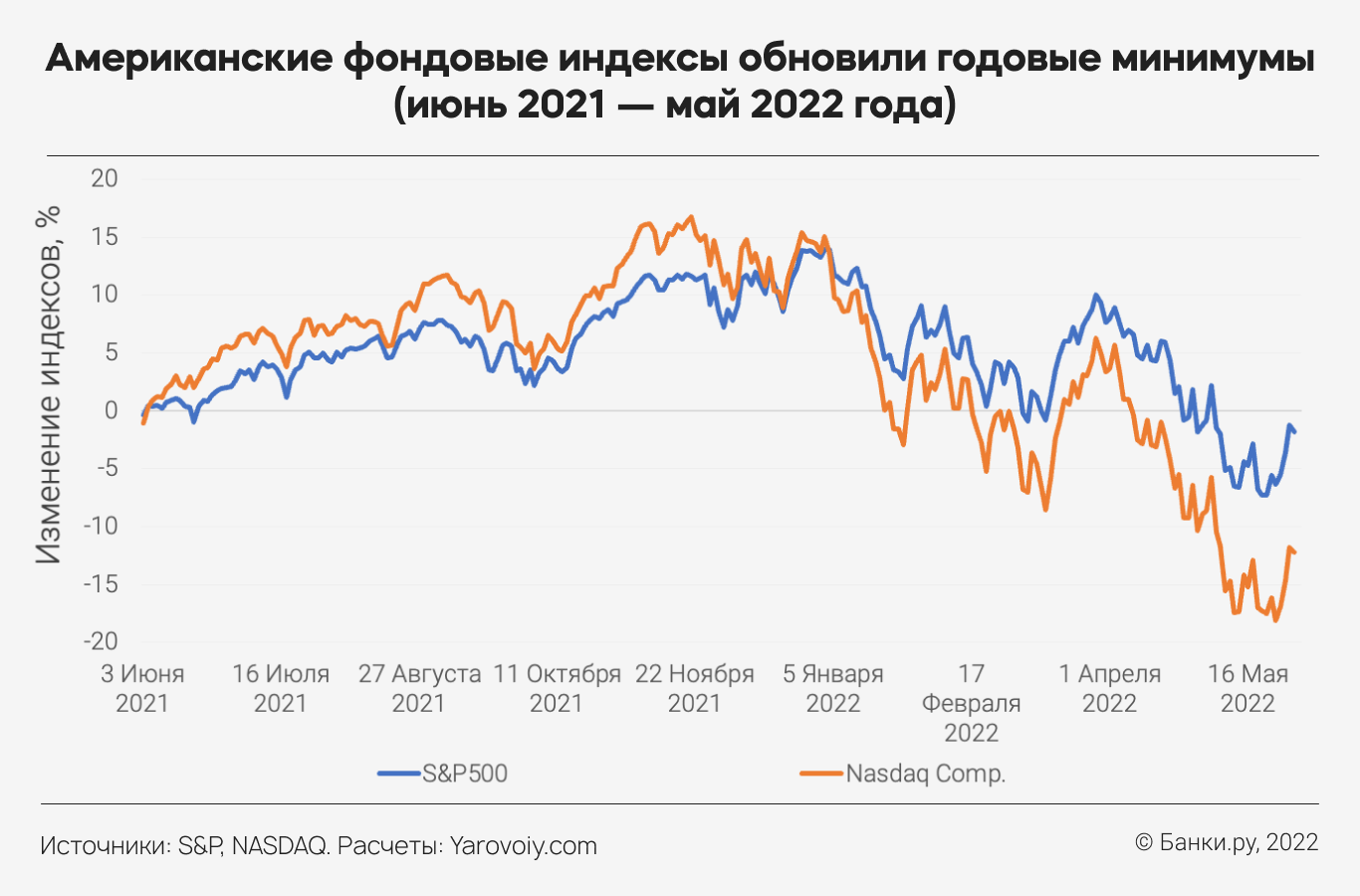

Ключевой индекс американского фондового рынка S&P 500 по итогам месяца не показал роста. Выясняем, восстанавливается ли американский рынок после сильного падения в апреле, и ищем акции, которые будут лучше рынка.

В прошлом месяце внимание было сосредоточено на сильном падении индекса технологических компаний — NASDAQ Composite. На рынке с нисходящим трендом акции компаний этого сектора падали в цене быстрее, так как были оценены рынком дороже, чем бумаги, входящие в индекс S&P 500. То есть по бумагам технологичного сектора существовала переоценка, больше основанная не на их финансовых показателях, а на ожиданиях инвесторов по темпам развития этих компаний. Но в период биржевой неопределенности участники торгов не склонны вкладывать в будущий возможный рост, например в IT-сектор, напротив — они предпочитают более надежные инструменты.

Благодаря росту на последней неделе мая индекс S&P 500 закрыл месяц без существенных изменений, а NASDAQ Composite упал на 2,1%. Индекс NASDAQ Composite мог завершить второй месяц подряд падением на 10 с лишним процентов — к двадцатому мая снижение составляло 7,9%, но к концу месяца отыграл большую часть потерь.

В апрельском топе-5 внимание было сосредоточено на акциях сырьевых компаний и тех, кто платит большие дивиденды, и в мае тренд продолжился. Практически любая нефтегазовая компания заслуживает попадания в майский топ, но мы выберем лишь одну.

Месяц назад был актуальным выбор акции c более низким показателем P/E и невысоким уровнем долга, потому что расходы компании на его обслуживание будут расти, снижая ее чистую прибыль. При этом дивидендная доходность по акциям таких эмитентов должна была превышать 2%. В качестве примеров таких компаний в апрельской подборке фигурировали Valero Energy, Merck и JPMorgan.

JPMorgan и Valero Energy заслужили быть в майском топе. Акции Merck показали себя лучше рынка, за май прибавив в цене 3,8%. Valero Energy был в апрельском топе, поэтому в мае выберем другого представителя «нефтянки».

ConocoPhilips (COP)

Динамика цены акции за май: +17,6%

Динамика цены за год: +101,6%

Акции американской нефтекомпании ConocoPhilips подорожали за год вдвое, до 115,75 доллара (по данным на 1 июня 2022). Если сохранятся высокие цены на нефть, то у компании будут впечатляющие финансовые результаты в ближайшей перспективе. Так, в следующем квартале ожидается 3,65 доллара чистой прибыли на акцию, это в три раза больше, чем было во II квартале 2021 года. Уже семь кварталов подряд EPS (чистая прибыль на акцию) превышает средний прогноз аналитиков. Это четко характеризует, сколько зарабатывает компания при таких ценах на нефть.

При этом чистый долг ConocoPhilips составляет 12,3 млрд долларов, чистая прибыль за последние 12 месяцев — 12,9 млрд долларов.

На ближайшем горизонте не видно реальных причин, по которым нефть может упасть ниже условных 100 долларов за баррель. При таких ценах у представителей этого добывающего сектора будут рекордные прибыли.

ConocoPhilips регулярно ежеквартально выплачивает дивиденды: за 2021 год отчисления составляют 2,31 доллара на акцию (дивидендная доходность составила 2% даже после такого роста стоимости акций). За последний год уже были две специальные выплаты (0,2 доллара и 0,3 доллара на акцию). Еще одна только предстоит в размере 0,7 доллара на акцию. Чтобы ее получить, надо иметь бумаги ConocoPhilips 28 июня.

AMD (AMD)

P/E (капитализация / чистая прибыль): 38,0

Nedt/EBITDA (чистый долг / прибыль до налогообложения и амортизации): отр.

Динамика цены акции за май: +19,1%

Динамика цены за год: +27,2%

Крупный американский производитель микроэлектроники AMD — главный конкурент Intel. Несмотря на то, что AMD — одна из компаний, не выплачивающих дивиденды, она в топе-5 мая, потому что за месяц рост котировок составил 19%. У AMD отличные финансовые показатели: выручка последние два года растет стремительно (c 6,7 млрд долларов в 2019 году до 16,4 млрд долларов в 2021-м), чистая прибыль превышает прогнозы аналитиков.

Уже больше трех лет у компании отрицательный чистый долг, это значит, что количество наличных денег у нее на счетах превышает размер долга. Рост процентных ставок в американской экономике (ФРС, американский регулятор, повысил 4 мая ключевую ставку на 0,5%) не окажет негативного влияния на AMD.

Если оценивать компанию по показателю P/E, то она торгуется дороже рынка — и прилично дороже Intel (INTC). По показателю P/Forward E (стоимость компании к прогнозной чистой прибыли) вдвое дороже, то есть если бы инвестор купил AMD и Intel за условные 100 долларов, то Intel бы приносил 9 долларов в год и через 11 лет вложения бы полностью окупились, а AMD — 4,3 доллара в год и вложения бы окупились через 23 года. К плюсам Intel стоит еще отнести выплату дивидендов (3,3% годовых). К плюсам AMD — рост. За два года выручка компании выросла на 140%, у Intel рост за это время составил всего 10%.

JPMorgan Chase & Co (JPM)

Nedt/EBITDA: нерасчетное значение для банков

Динамика цены акции за май: +10,8%

Динамика цены за год: −19,5%

Акции финансового конгломерата JPMorgan привлекали внимание инвесторов в апреле по двум причинам: компания платит неплохие ежеквартальные дивиденды (сейчас это 3% годовых), P/E финансовой организации меньше 10. Подобные компании более устойчивы во время кризисов. А теперь эта компания в майском топе-5 благодаря уверенному росту.

Генеральный директор JPMorgan Chase Джейми Даймон предупредил инвесторов, что готовит крупнейший банк США к приближающемуся экономическому урагану. Он заявил, что компания будет очень консервативна в отношении баланса.

Два основных фактора, которые беспокоят Джейми Даймона:

- смена программы количественного смягчения (QE) на количественное ужесточение (QT);

- высокие цены на товарных рынках, в том числе на продукты питания и топливо.

Electronic Arts (EA)

Динамика цены акции за май: +17,5%

Динамика цены за год: −3,0%

Electronic Arts — крупный разработчик компьютерных игр, таких как EA SPORTS FIFA, Battlefield, Apex Legends, The Sims, Madden NFL, Need for Speed, Titanfall и F1.

Компания лишь в 2020 году начала платить дивиденды: отчисляет раз в квартал по 0,17 доллара на акцию (скромные 0,5% годовых).

Последние два финансовых года у компании (отчетность по году у Electronic Arts заканчивается 30 марта) падает рентабельность доналоговой прибыли. В 2019 году она была 27%, в 2020-м — 18%, в 2021-м — 15%.

Маржа на рынке игр снижается. Зарабатывать при растущей конкуренции все сложнее. И в текущей ситуации, несмотря на отрицательный чистый долг, компания оценена дорого: P/E — 50. Несмотря на это, в мае она показала неплохой рост цен на акции — 17,5%.

AT&T (T)

Динамика цены акции за май: +12,9%

Динамика цены за год: −4,2%

Компания стабильно каждый квартал платит высокие дивиденды (доходность по ним 8,6%). За последний квартал размер дивидендов был сокращен вдвое. И это неожиданно, потому что компания больше 30 лет не снижала размер выплат на акцию. В апреле AT&T выделил медийный и стриминговый сервис в отдельную компанию — Warner Bros. Discovery.

AT&T ожидает, что в 2022 и 2023 годах ее выручка вырастет не более чем на 10%, а ее скорректированная чистая прибыль на акцию увеличится на 2% в 2022 году и на 7% в следующем году.

Инвестора должен насторожить показатель Nedt/EBITDA компании: на фоне резкого роста процентных ставок телекоммуникационному гиганту будет все сложнее обслуживать ее значительный долг. Тем не менее она рассчитывает сократить показатель Nedt/EBITDA до 2,5 к концу 2023 года.

При этом на выплату дивидендов будет идти 40% свободного денежного потока.

Акции AT&T — классический защитный актив, который будет медленнее падать на «медвежьем» рынке и медленнее расти — на «бычьем». Впрочем, в 2021 году акции компании дешевели даже на растущем рынке.

Повышение ставок и QT

С июня ФРС начинает продавать ипотечные и казначейские облигации с целью «изъятия денег» из экономики. Поводя программу количественного ужесточения для борьбы с инфляцией, в летние месяцы американский регулятор намерен продать долговые бумаги на 47,5 млрд долларов, осенью — на 90 млрд долларов в месяц.

По ожиданиям рынка, в июне и июле будет два повышения ключевой ставки — каждое по 0,5%. Таким образом, ставка станет 1,75–2%. Консенсус-прогноз американских аналитиков — к концу 2022 года ставка дойдет до 2,75–3%. Повышение ставки призвано вернуть инфляцию в США к 2%. В мае она чуть замедлилась и составила 8,3%.

Заканчивается эпоха дешевых денег. Повышение ставки до 3% перераспределит частные инвестиции: из акций будет переток в облигации и на банковские депозиты.

На какие акции ставят участники торгов?

За май основной тренд интереса инвестора не изменился: в центре внимания находятся компании с низким показателем P/E и в идеале — с отрицательным чистым долгом. Еще важное условие: рост процентных ставок не должен съедать прибыль компании. По-прежнему в поисках стабильности участники торгов отслеживают «дивидендные» акции.

В портфеле инвестора интересно будут смотреться акции любых нефтегазовых компаний: все крупные оценены примерно одинаково.

Информация

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Информационное агентство «Банки.ру»» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Перспективные акции США в 2022 году

В начале 2022 года эксперты выказали редкое для индустрии единство в рекомендации стоков с наибольшим потенциалом. И неудивительно, ведь перспективные акции американских компаний текущего года – это продолжение тенденций стрессового 2021-го. Прошлый год отметился тенденциями на восстановление ключевых промышленных отраслей США. Это заложило крепкий фундамент для роста в 2022 году, и – судя по данным на конец марта – прогнозы специалистов осуществляются в полном объеме.

И без того высокий потенциал акций США продолжает расти вследствие двух факторов: постепенное возвращение общества к нормальной жизни после коронавирусных ограничений и напряженная политическая обстановка в мире. Вместе эти обстоятельства дают уникальную ситуацию, в которой инвестиции в долгосрок обеспечивают большую отдачу, чем наиболее позитивные прогнозы. Это означает, что вы все еще можете выгодно вложиться в акции роста – не только в недооцененные стоки, но и в признанных фаворитов с лучшим рейтингом. Рассмотрим ведущие акции, которыми биржевые аналитики США советуют пополнить портфель в 2022 году.

1. Walt Disney (DIS)

Потенциал роста: 44%

Рекомендации «Покупать»: 75%

Рост за 2021: -29,82%

Одна из крупнейших развлекательных семейных компаний в мире в 2022 все еще приходит в себя после коронавирусного шока. Для любой другой корпорации пандемия легко могла бы стать началом конца. Закрытые тематические парки, вынужденные отсрочки и отмены полнометражных проектов и неудачная инициатива трансляциями профессионального спорта оказались достаточно тяжелыми потерями, чтобы на начало 2022 акции медийного гиганта продолжали дешеветь.

Тем не менее Walt Disney возглавляет не один список перспективных акций. Как и в 2021 году, сейчас выгодно покупать акции Disney с упором на то, что со временем они снова вырастут в цене. На это намекает и сервис Disney+, который остается единственным достойным конкурентом Netflix, и растущий список анонсов фильмов по вселенной Marvel. Тематические парки также не останутся закрытыми навечно. Сейчас аналитики ожидают максимального роста акций в 2022 году, и возвращения к нормальным – хоть и все еще впечатляющим – показателям роста в 2023 году. Получается, что сейчас, когда сток все еще дешевеет, покупать его выгоднее всего.

2. Uber Technologies (UBER)

Потенциал роста: 84%

Рекомендации «Покупать»: 96%

Рост за 2021: – 44%

Компания Uber Technologies присутствует более, чем в 60 странах мира, что делает ее наиболее популярным мировым такси – агрегатором. Кроме того, под брендом Uber проходят доставки еды и грузоперевозки. Несмотря на высокую востребованность, пока что эти услуги доступны не во всех странах. По мнению экспертов, внедрение дополнительных сервисов Uber в большинстве стран присутствия – дело времени; а значит, несмотря на мартовский рост, акции сохраняют большой потенциал.

В третьей четверти 2021 года компания впервые зафиксировала прибыль – отличная новость для инвесторов, вложившихся в слоган «мобильность как сервис». В начале 2022 Uber стал самым популярным выбором для инвестпортфеля согласно исследованию BofA Global Research. Аналитики ожидают дополнительных прибылей за счет восстановления активности городских центров после пандемии. По наиболее оптимистичным прогнозам Uber может показать рост в 85% к началу 2023 года; но и «средняя» оценка в 69,5% выглядит крайне привлекательно на фоне возвращения водителей и пассажиров к регулярным городским поездкам.

3. IAC/InterActive (IAC)

Потенциал роста: 69%

Рекомендации «Покупать»: 100%

Рост за 2021: -61%

Как и многие другие фавориты 2022 года, в прошлом году холдинг IAC показал отрицательный рост. InterActive специализируется на приобретении других компаний и улучшении их показателей для последующей перепродажи. Текущие приоритетные проекты IAC – видеоплатформа Vimeo и сайт быстрых знакомств Match.com – получили высокую оценку экспертов, однако главные ожидания холдинга связаны с приобретением «дойной коровы» – издателя Meredith. Эта сделка сможет обеспечить IAC стабильную прибыль уже в этом году: отличное дополнение к доходу от активных интернет – проектов.

4. DXC Technology (DXC)

Потенциал роста: 30%

Рекомендации «Покупать»: 58%

Рост за 2021: -2%

Компания DXC Technology, специализирующаяся на предоставлении услуг в сфере информационных технологий и автоматизации бизнес-процессов – одна из «темных лошадок» американского рынка акций в этом году.

Рекомендации на покупку и прогнозы от экспертов, предпочитающих консервативный подход к инвестированию, остаются средними. Это нормальный показатель для растущей технологической компании, которая пока что не может соперничать с гигантами, и поэтому малоизвестна среди трейдеров. В то же время, именно DXC аналитики, специализирующиеся на малых и средних компаниях, называют в числе наиболее недооцененных стоков на 2022 год. Среди причин для роста – растущая потребность рынка в аутсорсинге ИТ и оптимизации бизнеса в совокупности с растущим присутствием в Европе, Северной Америке и азиатских странах.

5. Littelfuse (LFUS)

Потенциал роста: 32%

Рекомендации «Покупать»: 80%

Рост за 2021: -10%

Хотя поставщик комплектующих для электротехнической и автомобильной промышленности Littelfuse все еще входит в топы перспективных акций на текущий год, часть экспертов уже поднимает вопрос – а не переоценена ли сфера в целом? Littelfuse разрабатывает и производит переключатели и различные малые детали для потребительской электроники, автомобилей и промышленного оборудования. Доходы компании зависимы от активности производства. Любые замедления в производственных процессах отражаются на цене стока.

В то же время, аналитики, делающие ставку на технологии, все еще видят большой потенциал в рынке деталей. Сейчас акции Littelfuse стоят дешевле, чем в начале года. Их можно купить с большой скидкой, которая сработает, если вы готовы к долгосрочным инвестициям.

6. Charles Schwab (SCHW)

Потенциал роста: 27%

Рекомендации «Покупать»: 72%

Рост за 2021: 26%

Компания Charles Schwab – это редкий универсал в финансовой сфере. Это и брокеры, и менеджмент финансов, и услуги по управлению корпоративным благосостоянием, и консультирование, и даже банк. В 2022 году ожидается рост процентных ставок, который приведет к немедленному росту прибыли.

К позитивному прогнозу добавляются сделки компании по поглощению консалтинговых и финансовых предприятий. Charles Schwab скупает конкурентов не для того, чтобы с ними разобраться: как показывают последние годы, приобретенные бизнес-активы реорганизуются и быстро подключаются к общему процессу. Все эти факторы снижают шансы купить акции Charles Schwab с хорошей скидкой; но даже если вы не станете ждать рыночных колебаний, то все равно с большой вероятностью окажетесь в плюсе по итогам года.

7. Oshkosh (OSK)

Потенциал роста: 21%

Рекомендации «Покупать»: 53%

Рост за 2021: -19%

Высокие ожидания относительно Oshkosh – компании, которая занимается производством специализированной техники – связаны с новым законопроектом, поощряющим развитие инфраструктуры США. За последние несколько десятилетий это самый крупный инфраструктурный проект; логично ожидать, что бизнес, связанный с инфраструктурой, увидит растущую прибыль.

Техника, на которой специализируется Oshkosh – миксеры для цемента, монтируемые краны и всевозможная гидравлика – будет востребована в повышенных объемах в 2022 году. Любое расширение локальной инфраструктуры создает потребность в продукции Oshkosh. Дополнительный интерес создает лидерство предприятия в производстве промышленных машин, использующих электричество в качестве основного источника энергии. И хотя «озеленение» пропало из списка главных приоритетов США на новый год, администрация Байдена уже подписала с компанией крупный госконтракт на обновление почтового транспорта. В таком контексте решение «инвестировать или нет» сводится к ответу на вопрос: «Верите ли вы в «зеленое» будущее?»

8. AmerisourceBergen (ABC)

Потенциал роста: 1.27%

Рекомендации «Покупать»: 50%

Рост за 2021: 36%

С декабря прошлого года крупнейшая американская фармакологическая компания ABC вошла в крепкий бычий тренд. Предприятие поставляет лекарства больницам, поликлиникам, ветеринарным клиникам, центрам долгосрочного ухода и другим организациям, работающим с пациентами. Кроме того, ABC распространяет продукцию в розницу и по почте.

Темпы роста ABC в текущем году немного опережают прогнозы аналитиков с Уолл-Стрит. Как результат, что ранее установленная цель в $160 за акцию будет достигнута еще в начале года. Это означает, что текущий прогноз существенно занижен, и будет скорректирован ко второй четверти 2022.

Ожидается, что акции продолжат расти в цене до конца года. Из факторов риска отмечают только государственную регуляцию цен на медикаменты и возможные судебные тяжбы по препаратам, содержащим опиоиды. Лекарства с опиоидами необходимы внутреннему рынку, однако компании, которые занимаются их поставками, остаются уязвимыми для крупных исков от пациентов.

9. Prologis (PLD)

Потенциал роста: 7.5%

Рекомендации «Покупать»: 84%

Рост за 2021: 44%

Ставка на логистическую недвижимость на интенсивных, быстрорастущих рынках полностью оправдала себя в прошлом году. Аналитики не видят причин, по которым ситуация в текущем году должна отличаться. На волне подъема электронной коммерции и укреплении крупнейшего американского сервиса онлайн-продаж Amazon его главный арендодатель неизбежно растет – а значит, у нас есть перспектива на этом заработать.

На собственность Prologis уже приходится 2,5% мирового ВВП – что составляет более 2,2 триллиона долларов США. Вместе с тем, как электронная торговля продолжает вытеснять ритейл, растет и прибыль компании. На этом фоне Prologis выступает как нечто большее, чем крепкий сток для покупки в 2022 году. Это акции, которые стоит покупать и удерживать следующие 20 лет. Дивидендный доход в 1,62% – не лучшее предложение на рынке, однако если учесть, что компания уже удвоила свои выплаты с 2013 года, долгосрочная сделка выглядит более привлекательно.

10. Bank of America (BAC)

Потенциал роста: 32%

Рекомендации «Покупать»: 66%

Рост за 2021: -2.66%

Хотя мы вряд ли увидим повторение «экономического чуда» 2020 года, Bank of America остается одной из наиболее диверсифицированных банковских и финансовых компаний в США. Стабильное стремление руководства к развитию и поиск новых сегментов для роста делают акции еще более привлекательными на фоне восстановления американской экономики.

Холдинг Berkshire Hathaway, который отдает первенство в своем портфолио Apple, держит Bank of America на почетном втором месте, отдавая ему целых 15% от инвестиционного портфеля. Симпатии к стабильному стоку, завязанному на экономической активности страны, выражали многие крупные инвесторы. Небольшое проседание в цене, сохраняющееся на протяжение марта, позволяет частным трейдерам закупиться акциями американского коммерческого гиганта со скидкой.

11. CVS Health (CVS)

Потенциал роста: 14.57%

Рекомендации «Покупать»: 78%

Рост за 2021: 36%

CVS Health – это не просто «аптека за углом» для каждого американца. Это одно из важнейших звеньев в американской системе здравоохранения. Компания получает субсидии и продолжает расширять сеть сбыта за счет дополнительных товаров.

Американцы привыкают к идее тратить больше денег в аптеках за счет продуктов и услуг, которые раньше покупали в других местах. Это существенно повышает возможности роста на будущий год. И хотя сама идея аптеки, которая реализует дополнительные товары, не шокирует новизной, рост прибыли CVS Health показывает, что данная область обладает обширным скрытым потенциалом. Аналитики связывают этот феномен со сменой потребительских привычек, спровоцированных локдауном в пандемию. Изменения коснулись нескольких поколений платежеспособных граждан, а значит, развитие тренда мы будем наблюдать еще несколько лет.

12. Realty Income (O)

Потенциал роста: 4.52%

Рекомендации «Покупать»: 70%

Рост за 2021: 8.5%

Наиболее «спокойный» и предсказуемый лидер рейтинга, Realty Income специализируется на недвижимости, которая используется большим количеством людей на повседневной основе. Это торговые площади, небольшие магазины формата «у дома», рестораны, кинотеатры, фитнес-залы и медицинские заведения.

Одно из преимуществ стока – практически полное отсутствие как конкуренции, так и рисков. С одной стороны, акции сильно упали в цене во время пандемии, и пока что еще полностью не восстановились. С другой стороны, сам факт быстрого восстановления компании и сравнительно низких потерь на фоне коронавирусного кризиса свидетельствует о высококачественной диверсификации. На данный момент аналитики делают осторожные прогнозы, однако ожидается, что Realty Income полностью восстановится и продолжит наращивать потенциал в текущем году.

Итоги

В 2022 году ожидания от американского рынка растут – и мартовские успехи подтверждают, что позитивные прогнозы были обоснованы. Несмотря на напряженную политическую обстановку – а возможно, частично благодаря ей – в отдельных сферах наблюдается ускоренный рост, который может отпугнуть осторожных трейдеров, считающих, что возможность уже упущена. Для тех, кто с опаской относится к бычьим трендам, на середину апреля все еще есть много интересных предложений среди недооцененных акций и лотов, по которым наблюдается временное проседание из-за внешних факторов.

Источник https://smart-lab.ru/company/exante/blog/400299.php

Источник https://www.banki.ru/news/daytheme/?id=10966888

Источник https://beststocks.ru/journal/top-20-perspektivnykh-aktsii-ssha-v-2021-godu/