Как выбрать ПИФ

Паевые инвестиционные фонды (ПИФ) зачастую преподносятся как финансовый инструмент, который безоговорочно подходит начинающим инвесторам. Если речь идёт об индексном фонде, то в большинстве случаев так и есть. Однако если фонд придерживается своей собственной стратегии, выбор становится непростой задачей. Ниже мы рассмотрим, чем нужно руководствоваться при выборе фонда, чтобы получить хорошие инвестиционные результаты.

Инвестиционная стратегия фонда

Первый вопрос, на который вы должны получить ответ, — какова стратегия фонда?

Обычно на сайте фонда это указывается. Стратегия может быть описана примерно так:

Управляющая компания размещает средства в акции и ETF, распределяя их по классам активов, стремясь как заработать риск-премию в традиционных классах рискованных активов, так и отыграть отдельные инвестиционные идеи. В портфеле присутствуют и рискованные активы (акции развитых и развивающихся рынков), и защитные (фонды, инвестирующие в золото, государственные облигации, недвижимость). Доли инструментов могут меняться в зависимости от рыночной конъюнктуры.

Cтратегия фонда УК ВТБ «Глобальные инвестиции».

Активы фонда инвестируются в акции компаний технологического сектора — одного из самых динамичных, инновационных и быстроразвивающихся сегментов мировой экономики. Бизнес компаний, которые включены в портфель, связан с разработкой и внедрением инновационных технологий.

Стратегия фонда «ВТБ — фонд технологий будущего».

Как вы видите, в описанных стратегиях фондов довольно мало конкретики, но уже можно примерно оценить, в какие активы будут вложены средства. Теоретически вы можете посмотреть раздел «Инвестиционная декларация» в документе под названием «Правила доверительного управления фондом». В этом разделе описаны цели фонда и инвестиционная стратегия, в частности, классы активов, в которые фонд может вкладывать средства. Но не стоит рассчитывать на то, что по прочтении этого раздела вы окончательно поймёте, во что фонд может вкладывать, а во что — нет. В подавляющем большинстве случаев инвестиционная декларация составлена таким образом, что позволяет фонду вкладывать средства во что угодно. Тем не менее ознакомиться с декларацией стоит. Ещё лучше будет, если вы полностью изучите правила доверительного управления.

Полная структура активов фонда

Поскольку инвестиционная декларация в большинстве случаев никак не ограничивает инвестиционные предпочтения управляющего, то остаётся рассчитывать на его добросовестность. Например, если ПИФ позиционируется как фонд недвижимости, то логично предположить, что его управляющий будет покупать те или иные объекты недвижимости. Если же средства фонда вложены, допустим, в обезличенные металлические счета, то такой ПИФ лучше обойти стороной. Для того, чтобы узнать, что фактически входит в состав фонда, вы можете изучить справку о стоимости чистых активов паевого инвестиционного фонда. Она доступна в разделе с отчётностью, и в ней описано всё имущество фонда на отчётную дату. При помощи справки вы можете убедиться, насколько рекламная информация соответствует действительности.

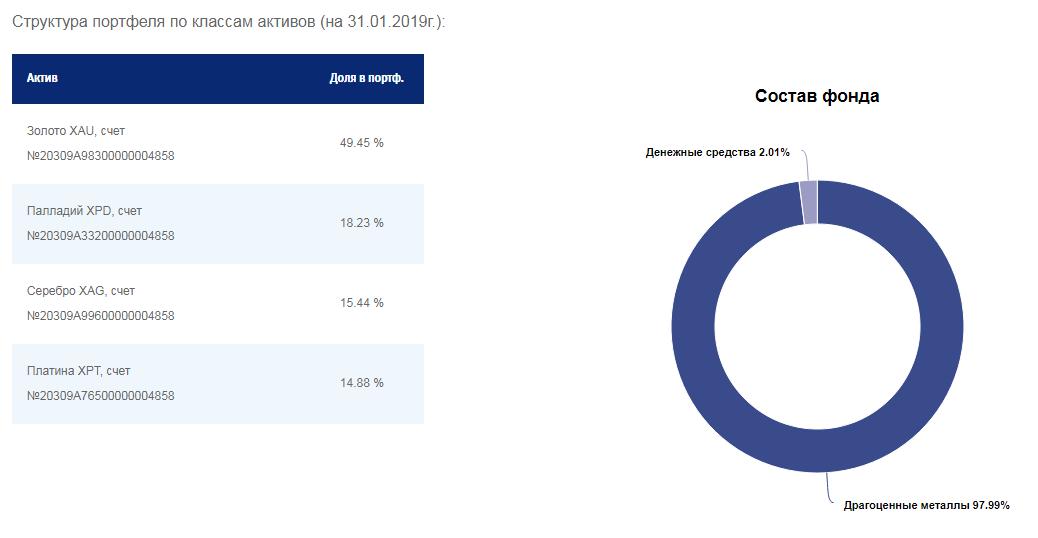

Например, если вы хотите инвестировать в драгоценные металлы, то вы ожидаете, что фонд драгметаллов будет иметь в составе физический металл. На сайте фонда вы можете увидеть следующую информацию о структуре активов:

На первый взгляд всё хорошо: перечислены металлы, хранящиеся в фонде, приведены номера счетов, на которых они учитываются. Однако, если вы изучите «Справку о стоимости чистых активов паевого инвестиционного фонда» вы увидите, что это не физический металл, а некие «требования к кредитной организации выплатить денежный эквивалент драгоценных металлов по текущему курсу». По факту это может оказаться обезличенный металлический счёт. Согласны ли вы платить комиссию управляющему, депозитарию, аудитору за такое управление — выбирать вам.

Комиссии управляющего и сопутствующие расходы

Старайтесь подбирать фонды таким образом, чтобы накладные расходы были минимальными. Под накладными расходами подразумевается вознаграждение управляющего, комиссия специализированного депозитария и аудиторов. Обычно о таких расходах написано на сайте фонда. Сложность заключается в том, что комиссия управляющего обычно фиксированная, расходы на депозитарий и аудитора указываются как не превышающие какой-то величины, например, «не более 0,8%».

Пусть вас не вводят в заблуждение фразы типа «комиссия управляющего 1,5% от среднегодовой стоимости чистых активов». Несмотря на то, что 1,5% — небольшая величина, эта комиссия «съедает» значительную часть вашего инвестиционного дохода! Продемонстрируем это на примере. Допустим, вы нашли фонд, в составе которого облигации со ставкой купона 8% годовых, т.е. на каждый рубль, вложенный в фонд, вы получите 8 копеек инвестиционного дохода через год. Комиссия управляющего составляет 1,5% от стоимости активов фонда, т.е. на каждый вложенный рубль вы должны будете заплатить управляющему 1,5 копейки. Эти 1,5 копейки управляющий заберёт из вашего инвестиционного дохода. Таким образом через год ваш доход будет не 8, а 6,5 копеек. Из-за вознаграждения управляющего ваш итоговый инвестиционный доход уменьшился почти на 20%.

Как посмотреть размер накладных расходов? Для этого в составе отчётности фонда должен быть документ под названием «Отчёт о приросте (об уменьшении) стоимости имущества, принадлежащего акционерному инвестиционному фонду (составляющего паевой инвестиционный фонд)». В этом отчёте найдите строки:

- сумма начисленных вознаграждений управляющей компании, специализированному депозитарию, лицу, осуществляющему ведение реестра, аудиторской организации, оценщику и бирже — всего;

Сложность в том, что отчёт месячный, но публикуется раз в квартал, т.е. в течение года вы увидите отчёты о расходах в марте, июне, сентябре и декабре. Данные о расходах в остальные месяцы вы увидите только в годовом отчёте фонда, а он публикуется во второй половине марта.

Как вы могли заметить, доходность фонда за предыдущие периоды не является критерием, на основе которого нужно делать выбор. Хорошие инвестиционные результаты фонда — следствие инвестиционной стратегии, структуры активов фонда, низких комиссий за управление. В большинстве случаев неопытные инвесторы не изучают детально фонд, паи которого собираются покупать. Они руководствуются лишь сведениями о доходности ПИФа в прошлом, реже — размером комиссии. Это приводит к неудовлетворительным инвестиционным результатам и разочарованию в инструментах коллективных инвестиций. Но ПИФ — это отличный инвестиционный продукт, который может существенно облегчить достижение финансовых целей. Самое главное — подобрать подходящий фонд для соответствующих инвестиционных потребностей.

Как выбрать ПИФы для инвестирования — рейтинг 2022 года по доходности и риску

Антон Субботин

- Что обещают паевые фонды в России: уровень доходности и риска

- Методика и пример расчета доходности

- Рейтинги доходности ПИФов 2022 года

- Уровень надежности паевого фонда и риски пайщиков

Паевые инвестиционные фонды в России — популярный финансовый инструмент, который позволяет зарабатывать деньги в пассивном режиме. Сразу отметим, что прибыль не гарантирована, так как ПИФы вкладывают средства в разные рынки, и доходность зависит от успешности приобретенных активов. К примеру, если портфельный менеджер управляющей компании закрытого фонда недвижимости сделал ставку на коммерческие объекты, но стоимость аренды сильно упала, то цена пая снизится.

Несмотря на большой объем предложений, начинающему инвестору сложно сделать выбор, так как он не знает, в какой ПИФ вложить деньги в 2022 году. Мы сделаем краткий обзор самых рейтинговых фондов, которые демонстрируют отличные результаты в долгосрочном периоде. Независимое мнение поможет сфокусироваться в первую очередь на недостатках.

ПИФы действительно могут приносить больше, чем депозит в любом топовом банке. Если собрать портфель из нескольких активов и диверсифицировать риски, то можно создать дополнительный источник дохода, который не будет привязан к настроению работодателя.

Рейтинг лучших паевых инвестиционных фондов по надежности и доходности подчеркивает не только впечатляющий прирост за последние годы, но и выделяет такие важные моменты, как размер комиссии, репутация управляющей компании и отзывы инвесторов.

Что обещают паевые фонды в России: уровень доходности и риска

Все больше предприимчивых россиян отодвигают на второй план банковские вклады и обращают внимание на менее популярные финансовые инструменты. На это влияют многочисленные рекламные предложения, продвигающие быстрое обогащение, и различные блоги в интернете. Купить акции или облигации может каждый, но нужно составить список перспективных компаний.

Для успешного заработка на ценных бумагах не хватит поверхностного обзора динамики стоимости за последние 3–5 лет. Нужны теоретические знания о конкретном рынке, практический опыт инвестирования и постоянный мониторинг экономических новостей.

В паевых инвестиционных фондах всю грязную работу делает портфельный менеджер управляющей компании. Он выбирает перспективные активы и формирует базу, которая должна приносить доход в долгосрочной перспективе. Анализ ПИФов показывает, что УК могут вкладывать деньги в разные направления: акции, облигации, биржевые индексы, недвижимое имущество и т. д.

В некоторых случаях управляющие компании инвестируют средства в зарубежные фонды, которые ориентируются на компании в разных нишах. Большим спросом пользуются субъекты из сферы IT и биотехнологий.

Для составления полной картины начинающий инвестор должен иметь представление о механизме работы паевых фондов. УК создает ПИФы, и на первом этапе собирает деньги заинтересованных вкладчиков. Параллельно менеджеры подбирают перспективные ниши, которые будут расти в течение длительного срока.

Для диверсификации рисков некоторые фонды закупаются не только акциями, но и облигациями, биржевыми индексами и т. п. Если ценные бумаги одной компании рухнут в цене, а другие зафиксируют прибыль, то общая просадка будет не такой заметной.

Плюсы ПИфов:

- низкий порог входа;

- большой выбор управляющих компаний;

- в конце календарного периода инвесторы получают отчет о деятельности УК;

- есть независимые регуляторы (специальный депозитарий и Центробанк РФ);

- прозрачная структура;

- оплата налогов только в момент продажи паев (если зафиксирована прибыль);

- высокая ликвидность (открытые ПИФы).

Авторитетные управляющие компании в России сдержаны в своих обещаниях. Они не гарантируют миллионный доход, но несут ответственность за состав портфеля. УК выгодно, чтобы цена пая росла, увеличивалась стоимость чистых активов (СЧА) и пополнялся список вкладчиков. По официальной статистике, одной из самых авторитетных организаций в этой сфере является «Сбербанк Управление активами» — свыше 160 тысяч участников. Не все получают прибыль, но если взглянуть на рейтинг самых доходных ПИФов этой управляющей компании, то становится ясно, что стоит выделить немного денег для приобретения у них паев.

Для начинающих инвесторов подходят открытые фонды (ОПИФ). Они не ограничивают время продажи доли. Если вкладчик периодически мониторит динамику стоимости и видит предпосылки для дальнейшего роста, он может найти стороннего покупателя и выручить за свои активы побольше денег, чем выдаст управляющая компания после погашения паев. Свобода действий инвесторов ОПИФ — это отлично, но более опытные бизнесмены обращают внимание на закрытые фонды (ЗПИФ).

Продать долю в ЗПИФ можно только после окончания срока доверительного управления. Обычно, это 3–10 лет после даты создания фонда. В этом случае свобода действий уже в руках УК. Ей не нужно держать свободные средства для погашения паев вкладчиков, портфельные менеджеры могут сосредоточиться на единственной важной задаче: увеличение доходности.

Все паевые фонды можно условно разделить по уровню риска. В группу самых безопасных входят ПИФы облигаций. Средний риск — акции, биржевые индексы, недвижимость. Что касается финансовых инструментов с наиболее высоким уровнем риска, то здесь все зависит от управляющей компании. К примеру, УК Сбербанка относят к рискованной категории акций российских компаний. Кстати, у них один из самых удобных сервисов по паевым фондам. Потенциальные инвесторы могут ознакомиться с динамикой конкретного ПИФа, скачать правила доверительного управления и прочитать комментарии о динамике определенного рынка на одной странице.

В России много доходных фондов, и условия входа доступные, поэтому обязательно стоит обратить на них внимание, если есть свободные деньги и хочется создать источник пассивного дохода.

Начинающие инвесторы должны придерживаться одного правила: покупать активы только на основе тщательного анализа с расчетом долгосрочной перспективы. Если с рекламных билбордов управляющая компания «кричит» о баснословном заработке, то это повод задуматься о ее честности. Статистика работы за последние годы скажет все лучше, чем любые красивые слоганы.

Методика и пример расчета доходности

Как уже было сказано выше, рассчитать доходность фондов заранее невозможно. Даже если провести детальную аналитику базовых активов ПИФа и собрать данные за последние 5 лет. Портфельные менеджеры занимаются этим десятки лет и не всегда могут сделать 100% прогноз успешности. Что уж говорить о начинающем инвесторе, который и механизм функционирования фондов с трудом понимает. Ranking фондов (таблица ранжирования) даст лишь базовые характеристики. Если за последние 6 месяцев стоимость пая в ПИФе акций увеличилась на 30%, то еще через полгода она вполне может снизиться на 40%.

Ценные бумаги привязаны к состоянию определенной компании. Акции Facebook резко рухнули после нескольких крупных скандалов. Если такие гиганты могут терять в стоимости, то никто не защищен от негативных последствий, вызванных действиями государственных органов или СМИ.

Калькулятор доходности для расчета заработка от инвестиций в тот или иной фонд — очень приблизительная метрика, которая берет во внимание только размер капитала и сводку по заработку за определенный период. К примеру, в Сбербанке есть инвестиционный калькулятор , который учитывает следующие параметры:

- срок вложений;

- цель — сохранение или увеличение капитала;

- уровень риска;

- действия в случае снижения доходности;

- сумма инвестиций.

Для примера рассчитаем доходность на основе введенных параметров:

- Срок инвестирования 4 года.

- Основная цель — сохранить капитал.

- Уровень риска — рост на 17% или падение на 5%.

- Объем инвестиций 100 тысяч рублей.

Система предлагает сбалансированный портфель, который за 4 года принесет 10–20% от стартового капитала. Средства будут разделены на 5 фондов с разными базовыми инструментами. В предложенный список входят ПИФы, которые вкладывают в:

- акции российских компаний;

- фонды акций;

- финансовые рынки;

- фонды долгового рынка.

За счет высокой диверсификации в долгосрочной перспективе ожидается рост стоимости паев. При этом на краткосрочных отрезках может наблюдаться отрицательная доходность портфеля. Эти данные могут заметно отличаться от реальных, калькулятор, как и рейтинг за 10 лет —это всего лишь цифры.

Немного другой калькулятор есть в УК «ВТБ Капитал» . Для расчета прибыли учитываются: фонд, размер инвестиций, контрольный период покупки и продажи. К примеру, инвестор, который купил паи в ПИФе Казначейский на сумму 100 тыс. руб. в январе 2019 и продал их через год, заработал в пассивном режиме 11 тыс. При этом чистый доход после вычета налогов и комиссий составил ~9 тыс.

Если изменить дату покупки на 2015 год, то цифры будут более интересными. При инвестициях в 100 тыс. руб. вкладчик заработал 96 000. При этом он освобождается от уплаты подоходного налога, так как срок владения паями превышает 3 года.

Инвестор всегда может продать свои активы, если не верит в их перспективность. И не обязательно погашать паи по текущей стоимости. Если удастся найти инвестора, который приобретет активы, то есть шанс выручить от сделки намного больше, продав их по рыночной цене. Для осуществления такого хитрого хода необходимо отслеживать динамику определенного рынка. Если деньги были вложены в ПИФ недвижимости, то нужно мониторить состояние в нише недвижимого имущества. Это позволит извлекать дополнительную прибыль и заработать больше, чем может предложить управляющая компания.

Рейтинги ПИФов по доходности дают полезную информацию, но собирать портфель только на основе этих рекомендаций нецелесообразно. К тому же часто появляются новые перспективные фонды с минимальным порогом входа, которые в перспективе могут принести хороший доход. Поэтому нельзя делать ставку только на «старичков».

Если обратить внимание на данные сервиса сравнения доходности Сбербанка, то из нескольких десятков только 3 фонда оказались убыточными на дистанции 3 года.

Рейтинги доходности ПИФов 2022 года

Доходность ПИФов в России зависит от управляющей компании, а точнее от квалифицированности портфельных менеджеров. Потенциальные инвесторы при выборе фондов анализируют статистику УК, мониторят новости и отзывы клиентов.

ТОП управляющих компаний РФ по активам:

- ВТБ Капитал .

- Сбербанк Управление Активами .

- Группа УК «РЕГИОН» .

- Управляющая компания Открытие .

- ТКБ Инвестмент Партнерс .

- Газпромбанк — Управление активами .

- Лидер .

- Альфа-Капитал (обзор здесь).

- ТРАНСФИНГРУП .

- Прогрессивные инвестиционные идеи .

Полный рейтинг размещен на странице сервиса Banki.ru . На первом месте размещается ВТБ Капитал, который управляет двумя десятками разных ПИФов. Под их контролем находится 1,1 триллион рублей.

Обратимся к списку самых выгодных ПИФов за последние три года. В этом нам поможет платформа Investfunds. В рейтинг включены открытые фонды всех типов со стоимостью чистых активов более 10 млн руб. Система нашла почти 200 предложений, но мы остановимся на первой пятерке.

| Название ПИФа | Управляющая компания | Доходность за последние 36 мес. |

| РОСТ Недвижимость | АКТИВиСТ | 576.29% |

| СТРОЙПРОЕКТ | ОРЕОЛ | 276.52% |

| Райффайзен — Информационные технологии | Райффайзен Капитал | 132.30% |

| XXII век | Брокеркредитсервис | 127.53% |

| Открытие — Лидеры инноваций | Открытие | 121.95% |

Данный рейтинг постоянно обновляется. С полным и актуальным списком самых доходных ПИФов можно ознакомиться на этой странице .

Управляющие компании обычно находятся под покровительством крупных банковских структур. Знакомое имя дает авторитет, положительный имидж и стабильный поток инвесторов. В то же время проблемы с банком никак не влияют на УК и паевые фонды. В 2018 году акции Промсвязьбанка были сняты с московской торговой биржи, но все клиенты по-прежнему могут зарабатывать с помощью банковских вкладов и ПИФов.

Отдельно стоит обратить внимание на фонды управляющей компании Сбербанка. Список довольно большой, но на общем фоне заметно выделяются несколько из них:

- . .

- Глобальные акции. В Сбербанке он самый успешный — за 3 года вырос на 76,4%. Фонд инвестирует в акции иностранного инвестиционного фонда SPDR S&P 500 ETF TRUST.

- Сбалансированный. .

При отборе фондов для инвестиционного портфеля не забывайте сравнивать графики доходности с главным бенчмарком — индексом Мосбиржи. В сервисе Investfunds и аналогичных есть такая функция.

Индекс ММВБ состоит из ценных бумаг 50 крупных и динамично развивающихся российских компаний. На примере выше, ПИФ «Апрель Капитал» за 3 года вырос на 243% больше, чем бенчмарк Мосбиржи. Это свидетельствует о том, что менеджеры составили портфель из надежных активов.

Уровень надежности паевого фонда и риски пайщиков

С расчетом доходности паевых фондов и топовыми ПИФами мы разобрались. Теперь пришло время добавить большую ложку дегтя и подробно разобраться с рисками. Есть подводные камни, которые начинающий инвестор должен знать перед распределением свободных средств в разные фонды. При вложении в лучшие по доходности ПИФы, растущие на 30–40% за несколько лет, вкладчик не почувствует ощутимых просадок из-за различных комиссионных. Если же за 3 года фонд прибавил к цене 5%, то всю прибыль пайщик потратит на налоги и другие сборы. Именно поэтому, кроме красивых цифр аналитики за 3–5 лет, необходимо знать стоимость операционных расходов.

На доходность ПИФа влияют три фактора:

- законодательные нормы;

- издержки;

- механизм управления.

Согласно действующему законодательству, определенную часть от общего объема инвестиций паевой фонд должен хранить, чтобы удовлетворять запросы вкладчиков по продаже их долей.

Одним из самых замалчиваемых недостатков при инвестировании — это комиссионные сборы. На этом моменте стоит остановиться более подробно.

- Комиссия за приобретение паев. При покупке доли инвестор платит 1–4% сверху.

- Комиссия за погашение. В момент, когда вкладчик захочет превратить ценные бумаги в реальные деньги, он заплатит 2–3% так называемой надбавки. От нее можно избавиться, если срок владения активами превышает 1–3 года (в зависимости от правил доверительного управления).

- Вознаграждение управляющей компании — 2–5% в год.

- Расходы на оплату услуг специального депозитария — 1–2%.

- Другие расходы — 1–2%. Сюда входит оплата услуг независимых специалистов.

- НДФЛ. Для резидентов 13%, для граждан других стран 30%. Платить налог не нужно, если покупка паев не принесла доход или срок владения превышает 3 года.

Комиссионные сборы придется погасить, даже если по итогам года фонд ушел в убыток. Для примера возьмем (гипотетически) ПИФ Сбербанка «Природные ресурсы». Представим, что он за год вырос на 28%. Допустим, инвестор купил 100 паев на сумму 145 тысяч рублей. Грязная прибыль составила 41 тыс. руб. Около 5% (2 тыс.) нужно заплатить за работу управляющей компании, специального депозитария и т. д. Комиссия за погашение — 410 рублей. Подоходный налог — 3560 для резидентов. Таким образом, чистая прибыль составит 35 тысяч.

Сравнение ПИФов по стратегии инвестирования и размерам комиссий поможет составить список перспективных фондов. К примеру, УК Сбербанка берет за свои услуги 3,2%, а «Райффайзен Капитал» – 3,9%. Разница кажется несущественной, но когда одни издержки накладываются на другие, это отнимает значительный процент прибыли.

Кроме высоких комиссий есть и другие нюансы, о которых должен помнить инвестор.

- Сомнительные активы. Если управляющая компания работает на базе банка, то она может приобрести его облигации для потенциального заработка. УК и банк в выигрыше, а вот пайщики могут не получить прибыль.

- Сокрытие условий. Авторитетные управляющие компании четко излагают условия доверительного управления, и при консультации честно рассказывают обо всех комиссиях и надбавках. При этом УК могут показывать выгодную для себя статистику. Например, демонстрировать графики периодов с высокой доходностью. ПИФ может принести доход 30% за 3 года, а с начала нового года демонстрировать отрицательную динамику.

- Урезанная отчетность. Управляющая компания должна постоянно отчитываться о состоянии дел в фонде. В 2016 году Центробанк пересмотрел требования к финансовым отчетам, и они потеряли информативность.

- Нет гарантий дохода. Можно строить красивые прогнозы, но как будет вести себя определенный рынок в долгосрочной перспективе — неизвестно.

Паевые инвестиционные фонды не стоит рассматривать исключительно как источник пассивной прибыли и закрывать глаза на недостатки. Обязательно изучайте правила доверительного управления и знакомьтесь с действующими клиентами выбранной управляющей компании.

При выборе фонда опирайтесь на следующие критерии:

- Срок инвестирования.

- Надежность УК (срок работы и рейтинги профильных агентств).

- Статистика фонда за 3–5 лет.

- Уровень риска.

- Объем издержек.

- Минимальная сумма взноса.

ПИФы — один из многочисленных способов инвестиций. Они могут принести гораздо больше прибыли, чем банковские вклады, но при этом объем издержек паевых фондов довольно высокий. Начинающие инвесторы должны тщательно изучить теоретическую базу и получить фундаментальные знания в вопросах функционирования ПИФов.

Что такое пифы, как они работают, виды и преимущества

Про паевой инвестиционный фонд (ПИФ) простыми словами

Паевой инвестиционный фонд (ПИФ) – это объединение капитала инвесторов с целью получения дохода под доверительным руководством управляющей компании.

Пай – доля в ПИФ, дающая право на получение части прибыли фонда соразмерно количеству паев во владении.

Простыми словами, инвесторы передают финансовый капитал управляющей компании, а взамен получают пай. При этом размер пая зависит от суммы инвестиций. Далее специальные управляющие фонда вкладывают деньги инвесторов в различные активы – акции, облигации, недвижимость и т. д. Если паевой инвестиционный фонд работает хорошо и покупает прибыльные активы, то стоимость пая дорожает, и наоборот.

Первые паевые инвестиционные фонды появились в США в 1924 году. В России данная форма коллективных инвестиций возникла только в 1996 году. Широкое распространение ПИФы получили в нашей стране лишь с 2002 года, когда была подготовлена законодательная база под этот вид инвестиций.

Как зарабатывать на ПИФах

Заработать на паях можно только одним способом – получить за ценную бумагу больше денег, чем вы на нее потратили при покупке. При этом важно помнить про дополнительные издержки, которые присущи паю. Например, уплата комиссии за покупку.

Как это работает

Допустим, частный инвестор купил 10 паев. Цена одной бумаги – 1000 рублей. Помимо стоимости пая, необходимо также уплатить комиссию за сделку в размере 0,1% от суммы инвестиций. Другими словами, инвестор дополнительно обязан заплатить 10 рублей. Таким образом, в сумме клиент фонда потратил на покупку паев 10 010 рублей (1000 руб. х 10 паев + 10 руб. за комиссию).

Далее через полгода после покупки цена одного пая поднялась на 20 рублей и достигла отметки в 1020 рублей. Инвестор решает продать бумаги.

Рассчитаем его потенциальную прибыль:

1020 рублей х 10 паев – 10 010 рублей = 190 рублей

Общая прибыль инвестора с учетом комиссии составила 190 рублей.

Перечислим, в какие виды ПИФов можно вкладываться инвестору.

Открытый

Паевой инвестиционный фонд, доли которого можно покупать и продавать каждый день. Обычно такие виды фондов работают с активами, которые свободно торгуются на бирже (акции, облигации, валюта, драгоценные металлы и т. д. ). Как правило, ликвидность пая высокая.

Биржевой

По своей структуре и ведению деятельности биржевой паевой инвестиционный фонд (БПИФ) очень близок к открытому инвестиционному фонду. Единственная существенная разница между ними состоит в том, что БПИФ – это фонд, который торгуется только на бирже, и для покупки такого пая обязательно требуется наличие брокерского счета. В то время как для покупки ценной бумаги открытого паевого инвестиционного фонда этот пункт необязателен.

Интервальный

Отличительная особенность интервального паевого инвестиционного фонда (ИПИФ) – невозможность продать долю в любое время. Паи продаются и покупаются только в определенный период, указанный в правилах фонда.

Причина, почему интервальный фонд устанавливает это правило, одна. Управляющая компания подобного типа часто инвестирует капитал вкладчиков в низколиквидные активы, которые трудно продать за короткий промежуток времени, поэтому сложно быстро рассчитаться с инвесторами.

Закрытый

Главная особенность закрытого паевого инвестиционного фонда в том, что паи можно купить только на этапе формирования фонда, а продать — в момент его закрытия. Иногда ЗПИФы проводят дополнительный выпуск паев. Это единственный способ, как еще можно стать участником фонда после его образования.

Чаще всего участники закрытого паевого инвестиционного фонда – это квалифицированные инвесторы, для которых установлен высокий порог входа. Например, вложения от трех миллионов рублей.

ПИФы по типу активов

Еще одна классификация паевых фондов – по типу активов.

Акций

ПИФы акций – это паевые инвестиционные фонды, которые специализируются только на покупке акций. На дистанции в несколько лет фонд акций может демонстрировать впечатляющие финансовые результаты в десятки процентов годовых. Но нет никаких гарантий. Яркий пример такого типа паевого фонда – это «Фонд акций американских компаний» от российского банка ВТБ.

Облигаций

ПИФ облигаций – это паевой инвестиционный фонд, основное направление которого – покупка исключительно облигаций акционерных компаний и государств.

Стратегия ПИФов облигаций более консервативна по сравнению с ПИФами акций. С одной стороны, риск потери капитала сильно снижен, так как для вложений подбираются долговые инструменты с надежным кредитным рейтингом. С другой, доходность по бумагам также будет невысокой. Как правило, если для инвестора сохранение капитала стоит выше его преумножения, то ПИФ облигаций – лучшее решение для него.

Денежного рынка

Фонд денежного рынка – это паевой инвестиционный фонд, который вкладывает капитал инвесторов в высоколиквидные краткосрочные инструменты. Как правило, на срок не более одного года.

Среди основного перечня активов для фонда денежного рынка значатся: иностранная валюта, краткосрочные облигации и акции голубых фишек.

Голубые фишки – акции наиболее крупных и надежных компаний в своей отрасли со стабильными финансовыми показателями доходности. В России к голубым фишкам относятся Сбербанк, Яндекс, Газпром, Лукойл и т. д.

Смешанные

Смешанные паевые инвестиционные фонды – это компании, которые инвестируют деньги в совершенно разные классы активов. Не только в акции и облигации, но и в деривативы (опционы, фьючерсы, свопы), недвижимость, картины и прочее – в общем, во всё то, что указано в уставе фонда.

ПИФы смешанного типа в России только начинают набирать оборот и позиционируют себя как фонды с грамотным соотношением риска и доходности.

Ипотечные

Ипотечные ПИФы – редкий тип фонда в российской экономике. Принцип работы: компания собирает капитал инвесторов воедино и выкупает у банка ипотечный кредит. Далее фонд получает ежемесячные платежи по ипотеке уже от собственника жилья. Чем выше платежеспособность заемщика, тем дороже становится стоимость пая, и наоборот.

Этот тип фонда относительно низкорискованный, так как капитал инвесторов обеспечен недвижимостью.

Индексные

Как правило, стоимость пая подобного фонда привязана к определенному биржевому индексу. Например, к индексу ММВБ. При этом состав индексного паевого инвестиционного фонда полностью копирует структуру активов целевого индекса. Такие фонды лучше всего подходят долгосрочным инвесторам. Как показывает практика, на дистанции обогнать биржевой индекс по доходности очень сложно даже опытным финансистам.

Недвижимости

ПИФы недвижимости инвестируют деньги вкладчиков в недвижимое имущество, которое потом сдается в аренду. Чаще всего это торговые центры и складские помещения. Реже – элитная жилая недвижимость.

ПИФы подобного типа отличаются высоким порогом входа и небольшим числом участников.

Какие ПИФы сейчас самые выгодные – рейтинг 2022

Один из главных критериев по выбору хорошего инвестиционного фонда – это его доходность и надежность. По состоянию на сентябрь 2022 года на Московской бирже торговались 138 паевых инвестиционных фондов. Выделим топ−5 ПИФов, инвестиции в которые принесут потенциально больше всего прибыли на дистанции в несколько лет.

Источник https://journal.open-broker.ru/investments/kak-vybrat-pif/

Источник https://delen.ru/investicii/rejtingi-pifov.html

Источник https://www.vbr.ru/investicii/help/investicii/chto-takoe-pify-kak-oni-rabotayut-vidy-i-preimushchestva/