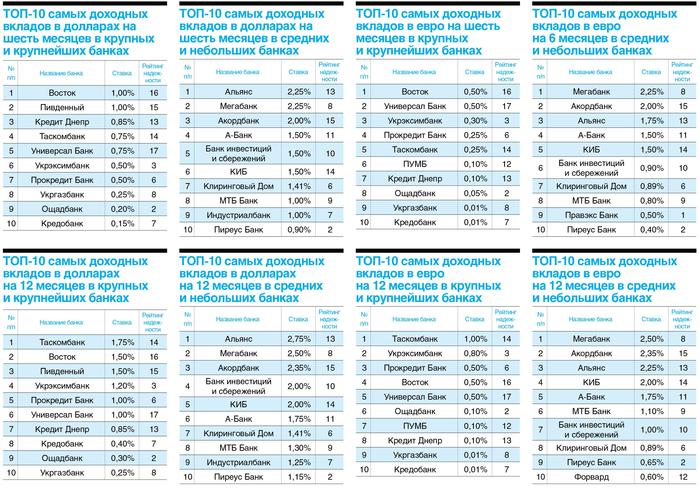

Депозиты в Украине: ТОП-10 самых доходных вкладов

Похоже, падение депозитных ставок себя почти исчерпало. Многие банки уже второй месяц держат доходность вкладов на одном уровне. И только некоторые понемногу снижают ставки, особенно по депозитам в долларах и евро.

Повышение учетной ставки НБУ пока никак не повлияло на ставки по срочным депозитам, их доходность продолжает падать. Согласно Украинскому индексу ставок по депозитам физических лиц (UIRD), за месяц, с 19 апреля по 19 мая, доходность вкладов в гривне снизилась на 0,33–0,47 п. п. По трехмесячным депозитам банки платят, в среднем, 6,8% годовых, по вкладам на полгода – 7,5% годовых, по годовым депозитам – 8,1%.

Доходность валютных вкладов тоже снижается. За апрель-май банки скорректировали ставки по депозитам в долларах на 0,09–0,16 п. п., в евро – на 0,02–0,05 п. п. Средняя доходность долларовых вкладов составляет 0,26–0,86% годовых, а вкладов в евро – 0,11–0,33% годовых, в зависимости от срока размещения.

Впрочем, банкиры уверяют, что рост ставок не за горами. Так как клиенты размещают средства на депозитах на долгий срок очень неохотно, потому что стимула держать деньги в банке нет.

Пока же остается выискивать наиболее привлекательные условия у надежных банков и ловить бонусы. Например, все еще повышенную ставку можно получить за размещение в банке крупной суммы, более 300–500 тыс. грн. или эквивалента в иностранной валюте. Надбавка будет 0,25–0,5 п. п. За пролонгацию депозита на новый срок банк накинет сверху до 0,5 п. п. Надо верить в такой банк – лимит-то ФГВФЛ по-прежнему 200 тыс. грн.

А еще банки поощряют клиентов, которые открывают вклады без права досрочного расторжения и оформляют депозиты онлайн. В таком случае есть шанс, что банк к базовой ставке прибавит даже 0,75–1 п. п.

Где выгоднее держать депозит — обзор банков

Несмотря на коррекцию индекса UIRD, крупнейшие банки депозитные ставки в апреле-мае практически не снижали. Наивысшая доходность, которую можно найти в ведущих банках по гривневым вкладам, составляет 7–8% годовых на три месяца, 8–9% годовых – на полгода и до 9,5% – на год. Это без учета тех бонусов, о которых мы писали выше.

Укргазбанк единственный слегка подрезал доходность по депозитам. Он снял с трехмесячных вкладов 0,5 п. п., в результате за квартал в этом банке теперь можно заработать лишь 6% годовых.

Лидерами по уровню ставок по-прежнему остаются Универсал Банк, Альфа-Банк, и банк «Пивденный». У них наилучшие условия по вкладам в гривне как на три месяца, так на полгода и год. Наивысшие ставки там – 7,5–9,5% годовых.

Укрэксимбанк, банк «Восток» и ПУМБ по вкладам на три месяца дают доходность на уровне 7%. Кредит Днепр, «Восток», Таскомбанк и ПроКредит Банк за полгода начисляют вкладчикам 8% годовых, а за год – 8–9%.

Меньше всех платят госбанки. Хотя это и неудивительно: они в нашем рейтинге – в десятке самых надежных. Доходность трехмесячных депозитов в гривне в ПриватБанке, например, как и в Укргазбанке, всего 6% годовых, а в Ощадбанке – еще ниже – 5,75% годовых. Полугодовой вклад в государственных банках принесет 6,75%–7,2% годовых, а депозит на 12 месяцев – 7–7,25%.

Традиционно не попали в рейтинг наиболее доходных депозитов Райффайзен Банк Аваль, ОТП Банк, банке «Креди Агриколь» и Кредобанк. Там ставки не дотягивают даже до 7%.

Проценты по депозитам в маленьких банках Украины — обзор

Банки второго эшелона все еще платят больше. Максимальная ставка по гривневым вкладам для физлиц в небольших и средних банках составляет 9,5% годовых на три месяца, 9,5–10% годовых на полгода и до 10,5–11% – на год. То есть это на 2–2,5 п. п. выше, чем в крупных банках.

Более того, некоторые небольшие банки в апреле-мае немного подняли ставки. А-Банк увеличил доходность всех гривневых депозитов на 0,5 п. п. – до 9,5–10,5% годовых, в зависимости от срока вклада. Стал больше платить по вкладам на три месяца и полгода Пиреус Банк. Доходность трехмесячных депозитов в этом банке выросла на 0,5 п. п., до 6,5% годовых, а доходность вкладов на шесть месяцев – на целый процентный пункт, до 7,5% годовых.

Самая высокая доходность гривневых депозитов в банке «Альянс», А-Банке и Акордбанке. За три месяца там можно заработать 9,25–9,5% годовых, за полгода – 9,5–10% годовых, за год – до 11%. Чуть меньше платят вкладчикам Идея Банк, Банк инвестиций и сбережений, МТБ Банк, Мегабанк и банк «Глобус». Там, в зависимости от срока депозита, можно рассчитывать на 8–10% годовых.

Самая низкая доходность среди мелких и средних банков – в Форварде и Клиринговом Доме. За три месяца эти финучреждения заплатят 7,25–7,5% годовых, за шесть месяцев – до 7,7% годовых, а за год – чуть больше 8%. При этом Форвард еще и слегка снизил ставки. Если в середине апреля этот банк платил по вкладам в гривне 7,65–8,4% годовых, то в середине мая доходность упала до 7,5–8,1% годовых.

Кстати, новичок рейтинга надежности банк КИБ – далеко не лидер по доходности. Ставка по трехмесячным вкладам в этом банке – 6,5% годовых, а по вкладам на полгода – 7,5% годовых. И только по депозитам на 12 месяцев банк держится чуть выше рынка – на уровне 9,5%.

Ставки по валютным депозитам в Украине — обзор

Вкладчиков, которые выбирают банк для открытия валютного вклада, мы точно не обрадуем. Ставки по депозитам в долларах и евро продолжают падать. Казалось бы, куда уж ниже? Но реалии именно таковы.

Многие банки уже увели доходность валютных вкладов за линию отсечения и платят условные 0,01–0,1% годовых. Понятно, что заработать при такой доходности не получится. И открывать депозит есть смысл, разве что ради того, чтобы не держать валюту дома или не арендовать для нее банковскую ячейку.

Из числа крупных и крупнейших банков наивысшие ставки по долларовым вкладам в банках «Восток», «Пивденный» и в Таскомбанке. На шесть месяцев американскую валюту там можно разместить под 1% годовых, на год – под 1,5–1,75%. ПроКредит Банк, Укрэксимбанк, Универсал Банк за полгода платят по депозитам в долларах 0,5–0,75% годовых, а по годовым депозитам – 1–1,2%. Причем, Укрэксимбанк за месяц снизил ставки на 0,2 п. п.

Самые непривлекательные условия по долларовым вкладам в Укргазбанке, Ощадбанке, Кредобанке и в ПУМБе. Ставки на полгода там не дотягивают и до 0,3% годовых. А по годовым депозитам эти банки начисляют 0,1–0,4%.

Ставки по вкладам в евро еще ниже. Максимум, на что можно рассчитывать, это на 0,5% за полгода и на 0,8–1% за год. Такие ставки действуют в банке «Восток» и Универсал Банке (при оформлении депозита на шесть месяцев), в Таскомбанке и Укрэксимбанке (при оформлении депозита на год).

ПроКредит Банк, ПУМБ, банк «Кредит Днепр» по вкладам на полгода в евро раскошелятся не больше, чем на 0,1–0,25% годовых, а по вкладам на год заплатят до 0,5%. Укргазбанк, Кредобанк, Ощадбанк, ПриватБанк, Альфа-Банк клиентов, увы, вообще ничем не порадуют: у них доходность по депозитам в евро – 0,01% годовых.

Мелкие и средние банки пока держат доходность валютных вкладов на прежнем уровне. Банк «Форвард» единственный с апреля снизил ставки. И по доллару, и по евро в этом банке доходность упала почти вдвое.

Банк «Альянс», Мегабанк и Акордбанк платят по долларовым депозитам на полгода 2–2,25% годовых, по годовым вкладам – 2,35–2,75%. КИБ, Банк инвестиций и сбережений и А-Банк обещают вкладчикам от 1,5% до 2% годовых. Наименее доходные депозиты в долларах в Правэкс Банке, Идея Банке, банках «Форвард» и «Львив» – у них доходность находится в пределах 0,5–1% годовых.

По вкладам в евро наибольшую щедрость проявляют тоже банк «Альянс», Мегабанк и Акордбанк. Депозит на полгода можно разместить под 1,75–2,25% годовых, на год – под 2,25–2,35%. КИБ, Банк инвестиций и сбережений, А-Банк и МТБ Банк по евродепозитам платят от 0,8 до 2% годовых, в зависимости от срока вклада. А вот банк «Глобус» и Индустриалбанк по доходности депозитов в евро приблизились к крупнейшим банкам и начисляют всего лишь скромные 0,01–0,25% годовых.

P. S. Данные в таблицах – по состоянию на 19.05.2021. Указаны места в рейтинге надежности, опубликованном на стр. 26, раздельно для крупных, а также небольших розничных банков.

В каком банке Украины сейчас выгодно открыть депозит

Привет. Сразу хочу сказать, что это не реклама какого-то банка, я пишу только о своём личном опыте, и если что либо рекомендую, то рекомендую качество, то, чем сам пользуюсь. И в этой заметке, я расскажу тебе в каком банке Украины сейчас выгодно открыть депозит в гривне.

Самый выгодный гривневый депозит под 18% годовых

В прошлом году, я искал самый лучший банк в Украине, который предлагает своим клиентам самый или почти самый выгодный Гривневый депозит под хорошие выгодные проценты, я надеялся найти по 18% годовых. И я его нашёл этот банк, хотя мне для этого пришлось открыть счета сразу в трёх банках, ведь без собственного опыта никак. Короче говоря, я открыл счёт в Альфа банке Украины, в ПриватБанке, и в Монобанке от Universal Bank. Обо всех этих банках, я расскажу подробнее.

Депозит под 17% на три месяца в гривне от Альфабанка

В Альфа банке, предлагали мне в прошлом 2018 году депозит «умный» он под 17% по моему выходит. Я ради интереса что получится, открыл небольшой депозит положив 10000 тысяч гривен на три месяца. По истечении срока, я ещё продлил на три месяца. В итоге, на моём счёту в Альфа банке лежало 10680 гривен, я получается заработал за 6 месяцев 800 гривен минус 19,5% налога и мои чистые остались 680 гривен. Короче говоря, если вложить 10000 тысяч гривен в Альфа-банк Украина на год под 17% годовых, то ты можешь заработать за год 1360 гривен. Это всё отлично конечно, хотя и сумма маленькая. Самое неприятное меня ожидало когда я захотел свои деньги вывести на карту другого банка. Короче говоря, получилось что я почти ничего не заработал потому, что Альфабанка берет большой процент за перевод денег на карту другого банка. То что я заработал, то почти и оставил Альфа-банку, и я понял что это банка Альфабанка лохотронище. Я это понял протестировав, и понял что мне такой вариант не подходит, и пора линять. Я написал сотрудникам Альфабанка чтобы заблокировали мою карту, а спустя три дня я написал что хочу закрыть счёт. Посыпался град вопросов и встречных предложений, типа мол ну у нас и супер пупер это, и супер пупер то, я спокойно выслушав сказал чтобы закрыли счёт. Вот и вся история с депозитом от Альфабанка, стоит ли он того, чтобы твои деньги работали на них? Нет. В 2019 и тем более в 2020 годах, Альфабанка со своим большим процентом за перевод средств на карту другого банка пусть идёт на .ер. Альфабанк ни мне, ни тебе не подходит. Идём дальше.

Депозит под 16,5% годовых в гривне от ПриватБанка

Одновременно с открытием депозита в Альфа банке, я открыл депозит в ПриватБанке под 16,5% годовых, с возможностью пополнения, и без досрочного расторжения договора. В ПриватБанке я также положил 10000 тысяч гривен. Деньги я положил на пол года, а сейчас по моему они там немного поменяли ставки. И через пол года, я получил на карту 10660 гривен, тоесть, я заработал в ПриватБанке чистыми за пол года 660 гривен на депозите, вложив 10 тысяч гривен. За перевод средств на карту другого банка, ПриватБанк тоже берёт проценты, но, вдвое меньше чем Альфабанка. Кладешь на депозит ПриватБанка 10 тысяч гривен под 16,5% годовых – это самый высокий процент, который предлагает ПриватБанка своим клиентам, и через год у тебя будет на счету: 11650 гривен грязные, минус 19,5% налог на прибыль банк забирает, равно 11328 гривен будет у тебя чистыми через год. Теперь, если очень хорошо подумать, то это очень мало, маленький процент, и деньги если нужно будет то не снять никак. Пробовал я и услугу Копилка от ПриватБанка, и это вообще отстой, о ней даже и не говорю тут, кому интересно, то можешь по ссылке перейти на статью про копилку.

Вывод такой: ПриватБанк лично для меня не подходит для инвестирования, скудно, но, ПриватБанка берёт функционалом и поддержкой. Я от ПриватБанка не отказываюсь полностью, карта у меня есть, и я буду пользоваться услугами ПриватБанка. Хотя, смотрю я новости, и последнее время настораживают события: новый президент у нас Зеленский Владимир, новая власть, в Украину вернулся Коломойский, и что будет с ПриватБанком дальше – вообще не известно. Поэтому, я денег больше пяти тысяч гривен в ПриватБанке не держу, посмотрим что будет дальше. В стране у нас похоже появился первый настоящий президент Украины, это Владимир Зеленский, и всё обещает быть отлично, большие перемены ожидаются, и с ПриватБанком я надеюсь что всё будет хорошо, но пока я туда лезть стремаюся.

Лучший депозит в гривне под 18% годовых от Монобанк

Значит так, про Альфа-банк я рассказал, про ПриватБанк рассказал, остался третий банк, в котором я открыл небольшой депозит на пробу так сказать, это Монобанк от Universal Bank. Что такое Монобанк в двух словах: Монобанк это полностью мобильный банк, его создал бывший сотрудник ПриватБанка с командой спецов программистов. Монобанк это как бы ветка мирового банка Universal Bank. В общем, если интересно, то на блоге есть уже отзыв о Монобанк, можно почитать подробнее.

А общем создал я себе карту Монобанка, мне даже дали сразу кредитный лимит 10000 тысяч гривен, хотя я указал что не работаю, а на то время я официально не работал, и не смотря на это, мне Монобанк сразу же поверил, это мне понравилось конечно же. Открыл я и в Монобанке депозит в гривне под аж 18% годовых, и это было лучшее предложение. Открыл я депозит на год, с возможностью пополнения, и без досрочного расторжения. Пополнять депозит в Монобанке я могу только на 10 тысяч гривен в месяц, открыл на 10 тысяч и не больше 10 тысяч могу дожить ещё каждый месяц. Проценты которые капают, я могу получать на карту любую, или же капитализация процентов, я выбрал капитализация, так каждый месяц сумма по капле растёт.

Могу сейчас сделать быстро прогнозный расчёт того, сколько я заработаю денег в Монобанке за год, вложив туда 10000 тысяч гривен. Итак: вложил 10 тысяч, через год будет 11800 тысяч гривен, минус 19,5 процентов налога на доходы, равно 1449 гривен. Это сумма чистыми 1449 гривен дохода если я не буду пополняться депозит и проценты капитализировать, но, я буду делать и то, и другое, поэтому сумма дохода за год будет значительно больше.

Итог таков: из трёх лучших на мой взгляд банков Украины именно по депозитной ставке, более выгодный оказался Монобанк от Universal Bank. Мне лично нравится Монобанк, очень удобное мобильное приложение, простой и понятный интерфейс, техподдержка вообще отлично, я в Вайбере с техподдержкой переписываюсь если есть у меня вопросы. Сразу хочу предупредить, что вот прям сейчас, на момент написания этой статьи, монобанк снизил процентную ставку на год с 18 до 17%, надеюсь что это временно, я заметил что монобанк балуется то повышает, то понижает процентные ставки, не понимаю с чем это связано. В любом случае, 17% годовых это хорошее предложение от банка, плюсов у Монобанка много, поэтому, я лично отдаю своё предпочтение Монобанку. А учитывая последние новости на Украине, это и новый президент Украины Владимир Зеленский, и то, что старой власти конец, то можно смело прогнозировать отличные выгодные условия по депозитам от Монобанка.

Дополнение о ситуации по депозитам в Украине на 09.08.2020

Привет. Решил дописать небольшое дополнение к этой статье по депозитам, так как это важнейшая информация, и я буду периодически её дополнять обновлять так сказать. В общем, ситуация с депозитами на август месяц в Украине немного печальная… К сожалению, абсолютно все банки Украины снизили процентную ставку, и ПриватБанк, и Монобакт тоже. Сейчас даже в Монобанке депозит в гривне на год всего 11.5%, и с сентября текущего года, Монобанк ещё снизит ставку, ну и все банки Украины тоже снизят ставки, хотя уже снизили, например в ПриватБанке совсем уже проценты нищенские предлагают, всего 9% годовых если на год депозит, ну это понижение очень серьёзные, и планируют ещё снижать. Так что с уверенностью можно назвать Монобанком лидером по высоким процентным депозитным ставкам, если конечно эти проценты можно назвать высокие. И всё же, будем надеяться на лучшее, гривня например укрепиться, и тогда этих процентов будет достаточно, и люди будут активно вкладывать свои кровные денюшки в банки. В любом случае, буду держать вас в курсе событий касательно депозитов, на связи, всего добро и удачных сделок.

Важное дополнение о процентной ставке на остаток 20.08.2020

Всем привет. Вот решил записать важное дополнение к статье, это касается процентных ставок на остаток на карте. На сегодняшний день, ситуация прям плачевная, абсолютно все банки снизили сильно проценты на депозитах, и конечно же на проценты на остаток денег на карте. Монобанк пока был лидером на сегодня по выгодным депозитам и на остаток на карте, но вот сегодня получил письмо от Монобанк, и вот какая новость в нём:

Уважаемый Василий!

с 01.09.2020 плата процентов на остаток личных средств на картах и по продукту Банка станет 7% годовых. Мы вынуждены снизить плату по остаткам, так как ставки по срочным депозитам уже настолько снизились, что выгоднее стало держать остатки на картах, чем размещать депозиты. Годовые срочные депозиты без права расторжения мы привлекаем под 11% годовых, и это одна из самых выгодных ставок сегодня, а платили по остаткам 10% годовых. Изменение платы на остаток по картам и продукту Банка — это вынужденная мера, чтобы сохранить привлекательность срочных депозитов.

В общем, новость не очень приятная, похоже, что экономическая ситуация в стране плачевная совсем, и Украина медленно но уверенно идёт ко дну. Факты говорят сами за себя, депозиты открывать не выгодно, деньги хранить на карте не выгодно, да ещё и опасно. Сейчас хоть что-то смогут заработать только клиенты Монобанка, которые месяца три назад успели положить деньги под 14% годовых, ибо на сегодня, таких ставок банки не дают, все пошли в минус. Таковы реалии сегодняшнего дня, что будет через месяц – не известно, если будут изменения, я обязательно об этом напишу, остаёмся на связи, пока.

В каких банках Украины самые высокие вклады по депозитам. Список

Чтобы обеспечить себе альтернативный вид заработка и иметь какие-то накопления, все больше людей выбирают не депозиты в банках, а инвестиции на бирже в различные финансовые инструменты — такие, как акции и криптовалюты.

Преимущества биржевых инвестиций

Если речь идет о покупке акций, то вы по сути приобретаете часть бизнеса компании плюс можете получать дивиденды;

При резком росте активов ваш доход может сильно увеличиться за короткое время (но это работает и в обратную сторону);

Деятельность фондовых бирж регулируется на законодательном уровне;

Вы сами управляете своими активами и принимаете решения относительно сделок, приобретая все больше знаний о торговле на бирже.

В целом, инвестиции — это рисковые, но высокодоходные вложения.

Если вы пока не готовы рисковать, но хотели бы иметь финансовую подушку на черный день, есть смысл прибегнуть к более традиционным, но и менее доходным видам сбережений. Например, сделать депозит в банке.

Преимущества банковского депозита

Это надежно, так как банковские вклады обычно застрахованы государством;

Доход гарантирован, и его сумма заранее известна (но, как правило, мала из-за низких процентных ставок);

Вы можете досрочно вернуть деньги (правда, иногда при этом потеряете процент);

Небольшой порог для вложений (в Украине он начинается с ₴1 тыс.).

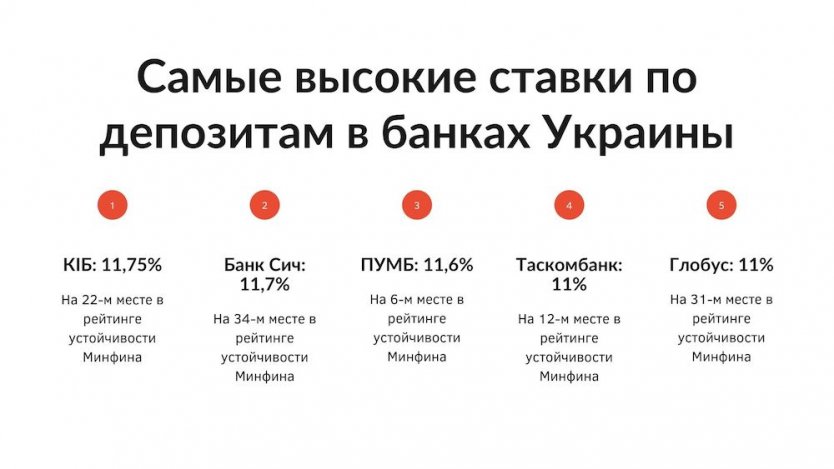

Мы собрали топ-5 банков Украины с наиболее выгодной процентной ставкой по вкладам, в которых ваши деньги будут медленно, но верно приумножаться. Расчет доходов сделан с учетом вложенной суммы размером ₴50 тыс. (около $1900) сроком на один год. Ниже на инфографике вы также видите рейтинг устойчивости выбранных нами банков по версии украинского издания Minfin.com.ua. Рейтинг НБУ можно посмотреть тут.

Рейтинг составлен сайтом финансовым изданием Минфин (minfin.com.ua)

Коммерческий индустриальный банк: 11,75%

У этого банка на сегодняшний день самая высокая ставка по вкладам — 11,75%. Если вы вкладываете ₴50 тыс. на год, то по истечении этого срока ваш доход от депозита за вычетом налогов и сборов составит ₴4 729.

Банк Сич: 11% + 0,7%

Следующий по размеру ставки — Банк Сич. Он предлагает 11% годового дохода, но дополнительный бонус от издания Минфин добавляет к ставке еще 0,7%. Годовой доход при вложении в этот банк составит ₴4427 + ₴282 (от Минфина).

ПУМБ: 11% + 0,6%

Ставка банка ПУМБ составляет 11%, Минфин дает бонус еще 0,6%, увеличивая общий размер ставки до 11,6%. Итого с ₴50 тыс. за год вы получите ₴4427 + ₴241.

Таскомбанк: 11%

Процентная ставка по депозитам в этом банке составляет 11%. Таким образом, вклад принесет доход ₴4427 в год.

Глобус Банк: 10,5% + 0,5%

К ставке в 10,5% от Глобус Банка Минфин также добавляет бонусные 0,5%. Ваш годовой доход, если вы сделаете вклад в этом банке, составит ₴4 226 + ₴201.

Ставки по депозитам в других украинских банках в основном колеблются на уровне от 9 до 10 процентов. Более низкие ставки предлагают Укрексимбанк (6,55%) и Ощадбанк (7,25%). Банк с самой низкой ставкой по Украине — Укрсиббанк, который размещает вклады под 0,5% годовых. То есть вклад на сумму ₴50 тыс. в этом банке принесет всего ₴201 в год.

Всю представленную выше информацию по банковским депозитам можно найти в открытом доступе на сайте украинского финансового сайта Минфин.

Что выгоднее: депозит или инвестиции?

Ставки по депозитам едва перекрывают инфляцию, в то время как грамотно собранный портфель может приносить существенную годовую прибыль. Начинающим выгодно совмещать: вкладывать большую часть сбережений в банк под хороший депозит, а небольшую сумму, которую не жалко потерять, инвестировать раз в месяц.

Какая сейчас ставка по депозитам по Украине?

В среднем от 8% до 10%. Но мы нашли украинские банки, в которых она больше — вплоть до 11,7%.

Больше о ставках и инвестициях:

Материалы, представленные на этом веб-сайте, предназначены только для информационных целей, не являются инвестиционным исследованием и не должны рассматриваться в качестве инвестиционного совета. Любое мнение, которое может быть представлено на этой странице, является субъективной точкой зрения на объект сообщения автора материала, не является рекомендацией Currency Com или его партнёров. Мы не делаем никаких заявлений и не даем никаких гарантий относительно точности или полноты информации, представленной на этой странице. Полагаясь на информацию на этой странице, вы признаете, что действуете осознанно и самостоятельно и принимаете соответствующий риск.

Следите за нашими социальными сетями

Приведите друга в Currency.com — и вы оба получите бонус

Следите за нашими социальными сетями

| Имя | Цена | Спред | Изменение | |

|---|---|---|---|---|

| DOGE/USD | Торговать Торговать | 0.0733752 | 0.0004331 | -1.650% |

| Ethereum / USD | Торговать Торговать | 1213.69 | 0.06 | +0.010% |

| Bitcoin / USD | Торговать Торговать | 16856.10 | 0.15 | -0.030% |

| Litecoin / USD | Торговать Торговать | 65.54 | 0.04 | +0.380% |

| Ethereum / EUR | Торговать Торговать | 1144.55 | 0.36 | +0.170% |

| Имя | Цена | Спред | Изменение | |

|---|---|---|---|---|

| US 500 | Торговать Торговать | 3836.9 | 1.6 | +0.400% |

| US Tech 100 | Торговать Торговать | 11090.5 | 3.9 | +0.140% |

| US Wall Street 30 | Торговать Торговать | 33060 | 5 | +0.550% |

| US Dollar Index | Торговать Торговать | 103.8873 | 0.0626 | +0.210% |

| Germany 40 | Торговать Торговать | 13984.6 | 2.5 | +0.430% |

| Имя | Цена | Спред | Изменение | |

|---|---|---|---|---|

| Natural Gas | Торговать Торговать | 5.356 | 0.005 | +1.650% |

| Brent Oil | Торговать Торговать | 81.92 | 0.11 | +2.060% |

| Gold | Торговать Торговать | 1814.19 | 0.47 | -0.180% |

| Crude Oil | Торговать Торговать | 77.68 | 0.10 | +2.110% |

| Silver | Торговать Торговать | 23.900 | 0.030 | -1.020% |

| Имя | Цена | Спред | Изменение | |

|---|---|---|---|---|

| Tesla | Торговать Торговать | 139.19 | 1.07 | +1.280% |

| Coinbase | Торговать Торговать | 35.46 | 0.26 | +1.440% |

| Sunac China | Торговать Торговать | 4.65 | 0.20 | — |

| Apple | Торговать Торговать | 132.71 | 0.22 | +0.210% |

| Moderna | Торговать Торговать | 203.57 | 1.84 | +0.200% |

| Имя | Цена | Спред | Изменение | |

|---|---|---|---|---|

| EUR/USD | Торговать Торговать | 1.06057 | 0.00009 | -0.120% |

| GBP/USD | Торговать Торговать | 1.20954 | 0.00008 | -0.680% |

| USD/JPY | Торговать Торговать | 131.888 | 0.009 | +0.090% |

| AUD/USD | Торговать Торговать | 0.66845 | 0.00009 | +0.060% |

| USD/CHF | Торговать Торговать | 0.92706 | 0.00014 | +0.030% |

Вам может быть интересно

Торгуйте токенизированными акциями, индексами, сырьевыми товарами и валютами с использованием криптовалют и фиата

Торгуйте токенизированными акциями, индексами, сырьевыми товарами и валютами с использованием криптовалют и фиата

![]()

![]()

![]()

![]()

![]()

Настоящим уведомляем о следующих рисках:

1. Цифровые знаки (токены) (далее – токены) не являются законным платежным средством и не обязательны к приему в качестве средства платежа.

2. Токены не обеспечиваются государством.

3. Приобретение токенов может привести к полной потере денежных средств и иных объектов гражданских прав (инвестиций), переданных в обмен на токены (в том числе в результате волатильности стоимости токенов; технических сбоев (ошибок); совершения противоправных действий, включая хищение).

4. Технология реестра блоков транзакций (блокчейн), иной распределенной информационной системы и аналогичные ей технологии являются инновационными и постоянно модернизируемыми, что предполагает необходимость периодических обновлений (периодического совершенствования) информационной системы ЗАО «Дзеньги Ком» и риск возникновения технических сбоев (ошибок) в ее работе.

5. Отдельные токены, реализуемые ЗАО «Дзеньги Ком», могут иметь ценность лишь при использовании информационной системы ЗАО «Дзеньги Ком» и (или) услуг ЗАО «Дзеньги Ком».

6. В связи с тем, что отношение разных государств (их регуляторов) к сделкам (операциям) с токенами и подходы к их правовому регулированию в различных юрисдикциях отличаются, существует риск того, что в отдельных государствах договоры между клиентом и ЗАО «Дзеньги Ком» или отдельные их условия могут являться недействительными и (или) невыполнимыми.

Currency Com Global LLC is a limited liability company registered in St. Vincent & the Grenadines under company number 1291 LLC 2021 with its registered office at First Floor, First St. Vincent Bank Ltd Building, James Street, Kingstown, St. Vincent & the Grenadines.

Currency Com Limited is a private company limited by shares incorporated in Gibraltar under company number 117543, having its registered address at Madison Building, Midtown, Queensway, GX11 1AA, Gibraltar. The merchant location address is located at Unit 5.25, World Trade Center, 6 Bayside Road, Gibraltar, GX11 1AA.

The company is authorised by the Gibraltar Financial Services Commission as a DLT Provider under the Financial Services Act 2019. Licence No. 25032.

Leverage trading requires extra caution, because whilst you can realize large profits if the price moves in your favour, you risk extensive losses if the price moves against you. Trading in this product will not be appropriate for everyone. This product would commonly be used by persons who want to generally gain short-term exposures to crypto assets; are trading with money, which they can afford to lose; have a diversified investment and savings portfolio; have a high-risk tolerance; and have a good understanding of the impact of and risks associated with trading on leverage.

Используя веб-сайт Currency.com, вы соглашаетесь с использованием файлов cookies

Источник https://dengi.ua/magazine/rejting-bankov-i-rejting-strakhovschikov/4938205-depozity-v-ukraine-top-10-samykh-dokhodnykh-vkladov

Источник https://luckclose.ru/v-kakom-banke-ukrainy-sejchas-vygodno-otkryt-depozit/.html

Источник https://currency.com/ru/vysokie-stavki-deposit-ukraina