Если вам немного за 300. Почему акции «Газпрома» принесли разочарование и стоит ли вкладываться в российские ценные бумаги в долгосрочной перспективе?

На минувшей неделе акции «Газпрома» вновь взяли планку 300 рублей (неделя для этой бумаги закрылась чуть ниже 299,66 руб.). Это не рекорд — летом 2008 года они котировались так же. Но о повторении ценового уровня говорить можно либо от полной некомпетентности, либо с иронией. Даже без больших финансовых знаний понятно, что 1 рубль 13 лет назад и 1 рубль сегодня — это две большие разницы по покупательной способности.

Воздушные шары взлетели. А акции — не очень. Фото: www.gazprom.ru

Означает ли это, что вкладывать деньги в российские ценные бумаги невыгодно в принципе? Ведь если акции одной из крупнейших корпораций страны принесли разочарование, то что ждать от остальных?

На мой взгляд, для глобального пессимизма причины нет. Парадоксально, но пример газового монополиста показывает: акции должны быть в личном инвестиционном портфеле. Но при этом подходить к формированию этого портфеля надо с умом.

По волне моей памяти

Если прокрутить время назад и оказаться в 2008 году, то на бирже мы увидим растущий «Газпром», показавший рекорд цены 369,5 руб. История разворачивалась в апреле—мае, и доллар тогда стоил всего 23,66 руб. А летом, когда акции еще держались у трёхсотрублевой отметки, доллар был уже выше около 24,5 руб.

Казалось бы, зачем нужны акции. Тот, кто купил на 300 тыс. руб. летом 1 тысячу акций «Газпрома», заработал явно меньше, чем тот, кто купил на те же деньги американскую валюту. Доллар-то сейчас стоит 73,99 руб., и это втрое выше, чем тогда. К тому же валюту можно положить на депозит в надёжном банке.

Аналогичные горькие выводы можно сделать, если на руках были деньги не на 1 тысячу акций монополиста, а на порядок больше. Тогда можно было вместо них купить доходную недвижимость в Москве, Петербурге или Сочи — она сыграла ещё лучше доллара.

Но не будем забывать: в 2008 году радостные («бычьи») настроения на мировых рынках сменились паникой. Сигнал к обвалу дал крах американских ипотечных агентств. Паника медвежьей волной прошла по всей планете. Вниз летели акции, облигации…

Дивиденды успеха

В октябре того же года акция «Газпром» стоила уже 84,00 руб. И если вы купили «Газпром» в октябре по минимальной цене, то относительно сегодняшних цен он подорожал в 3,57 раза.

Справку о всех выплаченных дивидендах можно найти на сайте «Газпрома» — дивиденды газовый концерн платит стабильно.

На сайте «Газпрома» наглядно представлены дивиденды за все годы. Фото: gazprom.ru

Если, например, вы купили акции в 2008 году, то они принесли бы округленно 104 руб.

Это сумма дивидендов за все эти годы.

Конечно, для точности следует усложнить расчёт. Нужно вспомнить о налоге на доходы с дивидендов (это минус). Но есть и плюсы. Это возможность реинвестировать дивиденды, хотя бы в те же акции «Газпрома», или разместить их на депозит.

Но есть такое правило: «Излишняя точность — признак невежества». Общую картину уточнения не меняют. Покупка акций «Газпрома» в 2008 году не то, что по максимальным, но и по летним 300-рублёвым ценам принесла прибыль на бумаге и реальный убыток.

Но вот что интересно: если акции были куплены в том же году, но в момент ценового провала, инвестор получил прибыль не только номинальную, но и в реальном выражении.

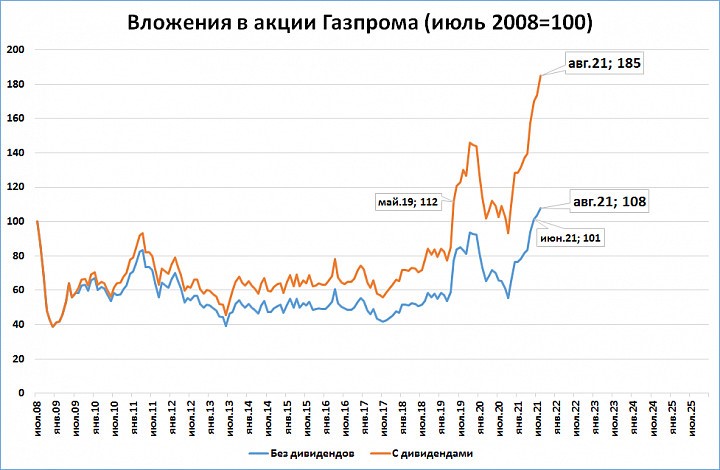

Суммарный дивиденд на акцию «Газпрома» за тринадцатилетний период — 104,3 руб. После вычета налогов остается 90,8 руб. По данным Bloomberg, при покупке акции за 300 рублей и реинвестировании дивидендов, сейчас у покупателя были бы активы стоимостью 543,5 руб. Но делать вывод из сравнения одной конкретной акции с доходностью депозита в рублях или долларах, на мой взгляд, некорректно

Если бы инвестор получал дивиденды и реинвестировал бы их в те же акции «Газпрома», то он получил бы +85% в рублях, подсчитал экономист, автор телеграм-канала «М2» Сергей Блинов.

Если перевести 85% в рубли, то исходные 300 руб. превращаются в 555 руб.

Разброс результатов у экспертов незначителен и вполне допустим. В главном они сходятся.

Автор телеграм-канала М2, макроэкономист, автор статей в журнале «Эксперт», газете «Ведомости» и других изданиях

Но даже с учётом дивидендов, в долларовом эквиваленте инвестор потерял целые 41%. Для понимания результата инвестирования можно обойтись и без иностранной валюты. Достаточно просто учесть инфляцию. На свои выросшие на 85% вложения инвестор смог бы купить сегодня на 22% меньше товаров, чем 13 лет назад на исходные 300 рублей. По данным Росстата, цены за этот период выросли в 2,36 раза (на 136%)

Вложения в акции Газпрома. Фото: «Выберу.ру»/Сергей Блинов

Так выгодно или нет

Получается, что всё определяет цена покупки актива. Акции «Газпрома» — частный случай.

Как же подобрать момент для удачной покупки? Или как выбрать недооцененный актив?

Вот несколько способов. Можно стать профи в инвестировании. Но это значит полностью изменить свою жизнь.

Можно доверить деньги управляющему. Но всегда будут сомнения в его квалификации и честности.

Наконец, личный портфель можно самому диверсифицировать по видам активов (покупать разные акции, облигации, валюту, валютные облигации, иностранные акции, недвижимость).

Не менее важно диверсифицировать и по времени. Покупка одних и тех же акций, но не одномоментно, а порциями дала бы совсем другой результат.

За прошедшие 13 лет шутливый риторический вопрос, когда цена акций «Газпрома» вернётся на 300 руб., стал на некоторых финансовых порталах настоящим мемом. Ответа, естественно, никто не ждал, но все эксперты сходились в понимании, что когда-нибудь это случится, но весьма не скоро. И вот час этот настал!

Пётр Пушкарёв приводит примеры, как за эту чёртову дюжину лет можно было вложиться выгодно в фондовый рынок: в американские акции или спекулировать на локальных взлетах и падениях хотя бы того же «Газпрома».

Но будем честны — спекуляции в большинстве случаев идут в минус. Вам кажется, что акция взлетела и назавтра упадёт. Вы продаете, а она продолжает рост и никогда больше не возвращается к прежним уровням….

Еще хуже одалживать акции, чтоб откупить дешевле — тут вообще, если акции, напротив, дорожают, то убытки не ограничены.

Я делаю вывод: пассивное инвестирование в акции даже очень сильной компании с серьёзным госучастием было менее выгодно, чем размещение денег на обычном депозите или в государственные облигации

ОФЗ сейчас приносят 7% годовых, а в 2008—2009 гг. на пике кризиса их доходность составляла и вовсе 12-15% годовых. Размещенные на таких условиях в кризис деньги были бы способны принести даже и без всякой ежегодной капитализации сложных процентов не меньше 150% в рублях за 13 лет.

Личный опыт: чем опасны акции для новичка

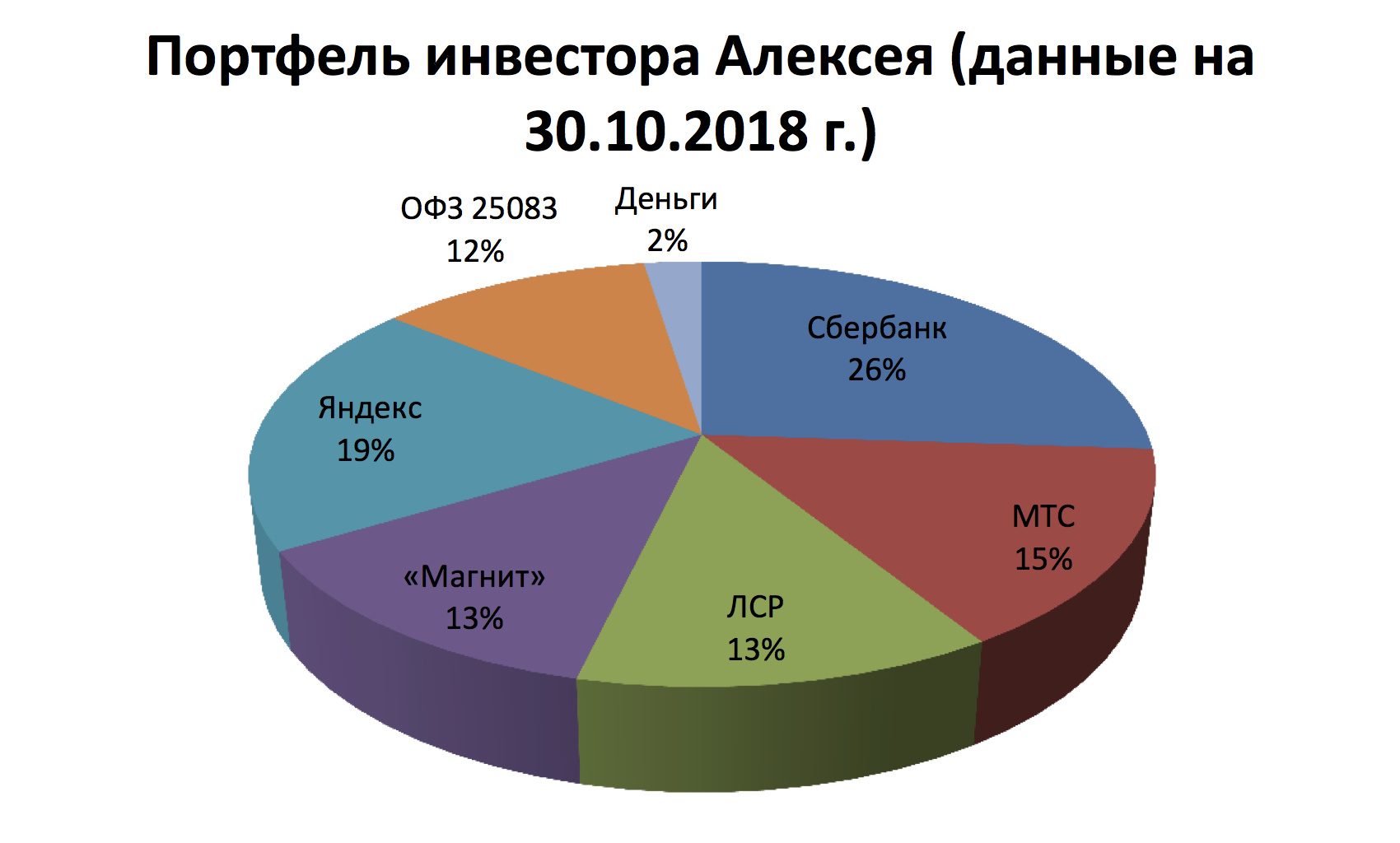

Ровно год назад я решил попробовать инвестировать в фондовый рынок и открыл ИИС. Выделил из накоплений небольшую сумму — около 108 тысяч рублей. Решил вкладывать в акции: с учетом небольшой суммы я мог получить более высокую доходность, чем, например, покупая ОФЗ или корпоративные бонды. К декабрю получился портфель, в который примерно в равных долях вошли акции Сбербанка, «Аэрофлота», ЛСР, «Магнита», МТС и «Яндекса». На инвестиционном счете осталось около 5 тыс. рублей свободных средств.

Инвестиции на Банки.ру

Критериев выбора эмитентов было несколько:

— крупные компании с растущими финансовыми показателями или инвестициями в собственный бизнес. В дальнейшем это могло подтолкнуть котировки вверх;

— наличие дивидендной политики. С учетом срока инвестирования (от трех лет) это могло сильно увеличить доходность;

— более низкая стоимость бумаг по сравнению с конкурентами или монопольное положение. Например, тот же Х5 Group в списке отечественных ретейлеров выглядел на тот момент дороже, а у «Аэрофлота» за счет ухода конкурентов («Трансаэро», «ВИМ-Авиа», нескольких региональных компаний) рос объем авиаперевозок.

Первые потери

Вначале все было отлично. Единственная досадная неожиданность — продажа Сергеем Галицким своего бизнеса ВТБ. Честно говоря, до сих пор удивлен столь резкой реакцией рынка. Инвестиции в «Магнит» принесли убыток, но его компенсировал рост котировок бумаг других компаний.

Однако санкции, обвалившие в апреле российские индексы, перевели практически все позиции в разряд убыточных. За исключением «Яндекса»: если бы в тот момент я вышел из его бумаг, то заработал бы примерно 4,5 тысячи рублей (28%). Но я посчитал, что эти бумаги продолжат расти. IT-компания много вкладывала в развитие бизнеса, планировались IPO Uber и «Яндекс.Такси».

К июню я получил налоговый вычет от государства и, добавив еще немного денег, купил на просадке акции Сбербанка. К июлю эта позиция показывала небольшой плюс, но после очередных новостей о санкциях стала убыточной. Последним «сдался» «Яндекс»: после новости о якобы готовящейся сделке со Сбербанком в один день я потерял 4 тысячи рублей, сейчас бумаги IT-компании стоят ниже, чем когда я их покупал, и, похоже, отрастут еще не скоро, несмотря на усилия Аркадия Воложа.

Итоги и выводы

В октябре я продал все акции «Аэрофлота», зафиксировав убыток. Думаю, что обещания главы компании Виталия Савельева увеличить к 2023 году капитализацию компании в четыре раза — это просто блеф. В феврале он прогнозировал рост акций до 210 рублей, а сейчас они торгуются по 95,5 рубля. И, судя по увеличивающимся расходам на топливо и зарплаты, ничего хорошего акционерам компании не светит. Тем более что экономическая изоляция страны усиливается.

Освободившиеся средства были вложены в короткие ОФЗ под 8,42%. За исключением нефтегазового сектора, в ближайшие год-два роста акций российских компаний я не жду, поскольку реальный рост ВВП около нуля, а иностранные инвесторы уходят. Если упадут цены на нефть, рухнут и акции «Роснефти» и «Газпрома».

На моем счете сейчас около 85 тысяч рублей, и это с учетом реинвестированных дивидендов (налоговый вычет был получен на банковский счет). За год я провел 14 сделок, потратив на комиссии брокеру около 1 700 рублей. Годовой убыток по портфелю акций — 21,6 тысячи рублей. Продавать акции сейчас не планирую, равно как и покупать, поскольку думаю, что рынок будет очень долго восстанавливаться. В случае чего по некоторым бумагам буду сразу фиксировать прибыль, а на эти средства планирую приобретать ОФЗ с дюрацией до 5—6 лет.

Работа над ошибками

Конечно, Банки.ру не мог не спросить профессиональных участников, что инвестор сделал не так. Замечания экспертов были следующими:

• Инвестор ждал постоянного роста акций, но фундаментальный анализ далеко не всегда срабатывает — между отчетами может случиться все что угодно, и это будет более значимо для котировок, чем финансовые показатели. Рынок может реагировать на разные факторы (новости, слухи, отчеты, технические сигналы), и нельзя предсказать, какое событие окажет влияние на акции. Никто не ждет «черных лебедей», но они прилетают постоянно.

• Выбор акций сродни лотерее, нет никаких гарантий, что даже подешевевшие акции вырастут в цене. Вопрос в том, будут ли они востребованы рынком. Консенсус-прогнозы могут не сработать. Например, акции «Яндекса» еще могут вырасти, но инвестору стоило зафиксировать часть позиции, чтобы повысить запас прочности портфеля.

• Инвестор неправильно оценил риски и не был готов к «просадкам». Нужно определить границы риска и уметь ждать. Сейчас из-за неопределенности российские компании стоят дешево даже по меркам других развивающихся рынков. Рост котировок — вопрос времени, и, как показывает статистика, на горизонте 3—5 лет рынок растет выше очередного максимума.

• Инвестор не использовал инструменты, снижающие риски. Например, стоп-приказы, которыми пользуются опытные трейдеры и управляющие.

• Инвестор выбрал эмитентов, ориентированных на внутренний рынок, включение в этот портфель экспортеров сделало бы его более надежным. Инвестируя свыше 1 млн рублей, есть смысл покупать бумаги разных стран.

• Неудачно была выбрана точка входа: инвестор пытался «заскочить в уходящий поезд» — покупка акций Сбербанка и «Аэрофлота». Очень распространенная ошибка начинающих покупать акции уже «разогретых» компаний. Это не подходит тем, кто не ведет активную торговлю на рынке. Если событие состоялось, то нужно продавать бумаги. Тем более не стоит покупать бумаги компаний, где есть негативный новостной фон — например, можно предположить, что из-за «закона Яровой» и модернизации сетей вырастут расходы МТС, а снижение потребительского спроса ударит по котировкам ретейлеров.

Сам Алексей лишь частично согласился с критикой экспертов. Он согласен, что слишком доверял прогнозам аналитиков, плохо диверсифицировал портфель и не учитывал, что в случае новых санкций под ударом окажутся флагманы российского фондового рынка, такие как Сбербанк. Кроме того, считает инвестор, ему стоило не рассчитывать на долгий рост котировок, а периодически фиксировать прибыль, реинвестируя ее в «просевшие» бумаги. Возможно, это защитило бы портфель от резкого падения акций Сбербанка в апреле и «Яндекса» в октябре. На будущее Алексей также планирует держать на счете больше кеша, чтобы в удачные моменты можно было покупать акции «на росте». Например, купив тот же «Яндекс» в октябре, когда котировки его бумаг начали восстанавливаться, инвестор мог бы заработать до 7% за один день. На практике оказалось, что из-за недостатка средств на счете он даже не мог «усреднить» свою позицию.

Идеальные инвестиции

По словам экспертов, далеко не всегда акции приносят прибыль в первый же год. И, открывая ИИС, нужно запастись терпением хотя бы на три-четыре года. Начинающему инвестору стоит вложить часть средств в короткие ОФЗ (до 5—6 лет), а оставшуюся часть можно инвестировать в ETF (их преимущество — низкие комиссии при широкой диверсификации). По статистике, биржевые фонды часто обыгрывают агрессивных инвесторов.

Управляющий активами компании «Регион Эссет Менеджмент» Алексей Скабалланович советует держать в акциях до 20% средств. Это могут быть крупные эмитенты: «Газпром», «ЛУКОЙЛ», «Роснефть», «Ростелеком» и т. д. Около трети средств можно направить в ОФЗ (26217) — это придаст портфелю устойчивость, и около половины денег можно вложить в корпоративные бонды госкомпаний. Очевидным плюсом инвестирования в эти бумаги является доходность по ним, которая выше ключевой ставки ЦБ. «Доходность по портфелю, в совокупности с налоговым вычетом по ИИС, даст возможность значительно превзойти доходность по депозитным ставкам, даже если те вырастут в ближайшие три года», — считает эксперт.

Профессионалы не советуют покупать акции третьего-четвертого эшелона: рассчитывая на быстрый рост, инвестор может потерять деньги или приобрести бумаги, которые потом трудно будет продать. Можно сделать ставку на дивидендные акции, но чудес ждать не стоит: в следующем году дивидендная доходность у некоторых компаний прогнозируется на уровне 6—11%, но все равно это лишь приятное дополнение. Инвесторы зарабатывают на изменении курсовой стоимости.

Не стоит делать и ставку на долгосрочные инвестиции. Эксперты указывают, что большинство новичков считают: если горизонт их вложений предусматривает от трех до пяти лет и более, то можно покупать бумаги здесь и сейчас, как говорят профессионалы «по рынку». Однако такая тактика может привести как минимум к замораживанию денежных средств «в убытке» на несколько лет.

Альберт КОШКАРОВ, Banki.ru

Инвестиционный портфель Алексея оценивали: Георгий Ващенко (ИК «Фридом Финанс»), Андрей Ушаков, (УК «Система Капитал»), Андрей Кочетков («Открытие Брокер»), Александр Бахтин («БКС Премьер») и Сергей Дроздов (ГК «Финам»).

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

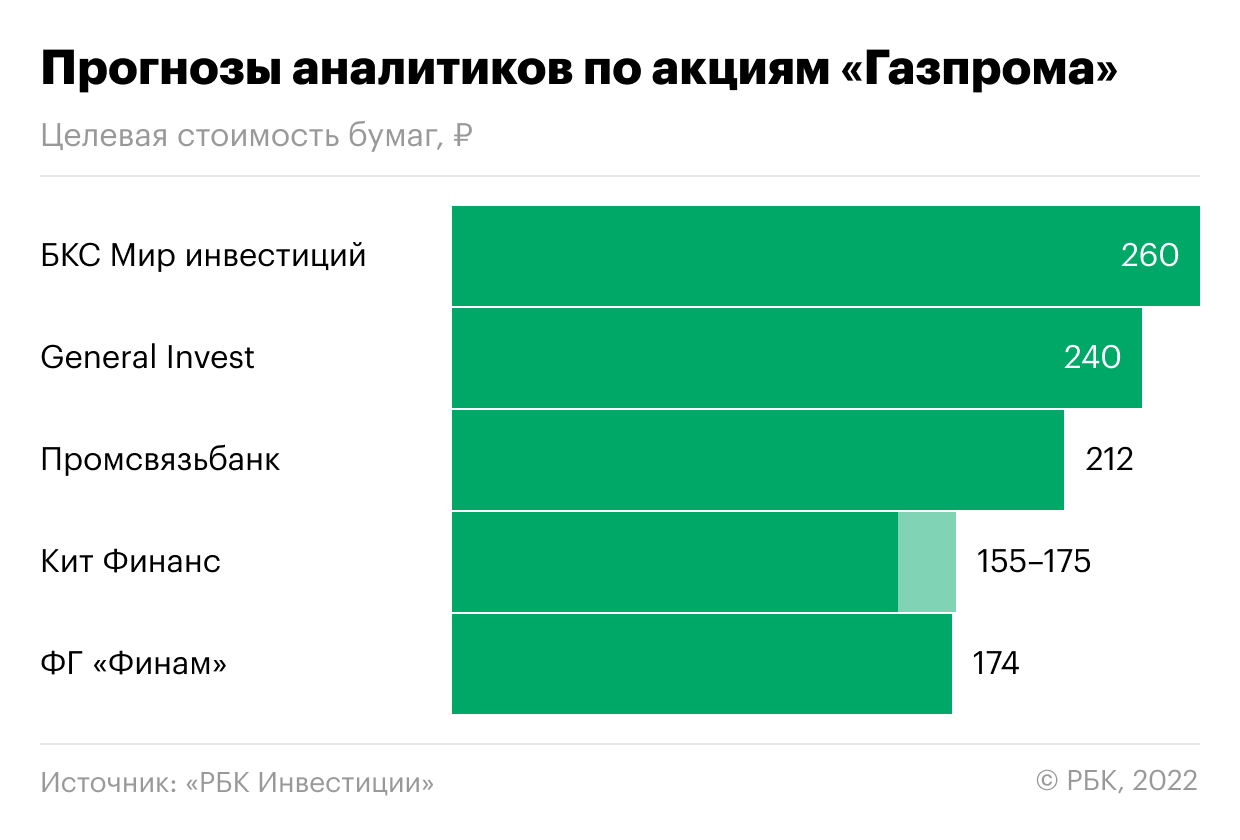

Что будет с акциями «Газпрома» в 2023 году. Прогнозы экспертов

Аналитики крупнейших инвесткомпаний ожидают, что в 2023 году динамика акций «Газпрома» будет во многом зависеть от движения цен на газ, изменения объемов экспорта, а также возможности выплаты остаточных дивидендов за текущий год. Эксперты указали на актуальные для компании риски — потерю прибыльного европейского рынка, увеличение налоговой нагрузки, а также рост капитальных затрат.

По прогнозам аналитиков, в 2023 году акции «Газпрома» смогут частично компенсировать потери этого года, которые составили более 50%. Однако роста бумаг «Газпрома» до новых максимумов в следующем году никто из экспертов не ожидает.

Перспективы акций «Газпрома» в 2023 году

В «БКС Мир инвестиций» позитивно оценивают перспективы акций «Газпрома» на следующие 12 месяцев. «У нас есть целевая цена ₽260 за акцию и рекомендация к покупке бумаг «Газпрома», — сообщил старший аналитик «БКС Мир инвестиций» по нефти и газу Рональд Смит. По мнению эксперта, супервысокие цены на газ могут способствовать тому, что следующий год для компании будет прибыльным, несмотря на сокращение объемов экспорта.

Эксперты General Invest сохраняют нейтральный взгляд на акции, однако не исключают, что бумаги могут достичь на горизонте 12 месяцев уровня ₽240. По мнению руководителя управления инвестиционного консультирования General Invest Татьяны Симоновой, учитывая ожидаемую высокую дивдоходность, исключать акции «Газпрома» из инвестиционного портфеля нецелесообразно, но доля этих бумаг не должна превышать их вес в индексе (около 10% в индексе Мосбиржи). «Что касается рекомендаций покупать бумаги, то для этого может представиться более интересный момент в будущем году», — сообщила эксперт.

В Промсвязьбанке допускают рост акций «Газпрома» до ₽212 в перспективе года. Высокие цены на газ могут поддержать операционные и финансовые показатели компании в дальнейшем, несмотря на сокращения поставок в Европу, рассказала эксперт центра аналитики и экспертизы ПСБ Екатерина Крылова. В текущие цены акций компании «зашиты» значительные санкционные риски и потеря бизнеса в Европе, а также увеличение налогов и инвестпрограммы. Однако перспектива развития газового хаба в Турции, перенаправление большей части поставок к 2027 году в Азию, а также расширение внутренних продаж не до конца учитываются рынком, полагают в банке.

В «Финаме» нейтрально настроены по отношению к акциям «Газпрома» и не ожидают существенного роста котировок. «Текущая цена, на наш взгляд, не учитывает восстановления объемов экспорта в 2023 году, что совпадает с нашим базовым сценарием», — сообщил аналитик ФГ «Финам» Сергей Кауфман. По его мнению, в 2023 году на акции газового гиганта будут негативно влиять снижение объемов добычи и экспорта, повышение налоговой нагрузки и рост капитальных затрат.

В «Тинькофф Инвестициях» на данный момент не рекомендуют покупать акции «Газпрома» с прицелом на 2023 год, поскольку на акции компании будет влиять много негативных факторов. Эксперты «КИТ Финанс» также не рассматривают инвестиции в акции «Газпрома», ожидая движения котировок в 2023 году в диапазон ₽155–175.

В то же время некоторые эксперты заявили, что текущие условия не позволяют спрогнозировать достаточно определенно динамику акций компании на год.

По мнению УК «Открытие», объемы продаж газа в Европу в следующем году остаются ключевой неизвестной. «В отсутствие определенности с основными параметрами, формирующими главную статью дохода компании, мы предпочитаем не давать ориентиров по стоимости акций «Газпрома», — сообщили в компании.

Инвестиционная привлекательность компании «Газпром» может заметно вырасти в случае частичного или полного восстановления объемов европейских поставок газа, сообщила портфельный менеджер УК «Открытие» Ирина Прохорова. Перспективу восстановления работоспособности «Северных потоков» в «Газпроме» оценивают как низкую, однако выпавшие из-за взрывов на газопроводах кубометры газа могут быть перенаправлены на газопровод «Турецкий поток».

Какие факторы будут влиять на динамику акций «Газпрома» в 2023 году

В 2023 году «Газпром», вероятно, ждет продолжение тренда по снижению добычи газа на фоне постепенного отказа покупателей из Европы от части поставок и из-за неработающего «Северного потока», рассказал руководитель департамента инвестиционной аналитики «Тинькофф Инвестиций» Кирилл Комаров. Кроме того, компания будет платить повышенные налоги на добычу газа, которые вступают в силу с января 2023 года. Также нельзя исключать дальнейшего роста налогов в случае расширения дефицита бюджета, предупредил эксперт.

Аналитики «ВТБ Мои Инвестиции » ожидают, что в 2023 году экспорт «Газпрома» в Китай продолжит расти: он может увеличиться примерно на 50% по сравнению с текущим годом. Но объемы поставок российского газа в Китай останутся на низком уровне по сравнению с историческими объемами в ЕС, при этом роста экспорта газа в ЕС в 2023 году эксперты не ждут.

Старший аналитик «БКС Мир инвестиций» по нефти и газу Рональд Смит полагает, что основными факторами для акций в 2023 году будут объемы экспорта и цены на газ в Европе. «Мы предполагаем, что объемы поставок в Европу и Турцию сократятся всего до 65 млрд куб. м в 2023 году против примерно 85 млрд куб. м в этом году и 175 млрд куб. м в прошлом году», — сообщил эксперт. Однако рекордно высокие цены на газ должны означать очень хорошую выручку в следующем году, несмотря на низкие объемы, допустил эксперт. Тем не менее существенные изменения цен или объемов по сравнению с ожиданиями могут оказать влияние на прибыль и дивиденды «Газпрома».

Положительно на динамику акций «Газпрома» могут повлиять новости — например, сообщение о начале работ по восстановлению поврежденного газопровода или запуск Ковыктинского газового месторождения, полагает заместитель директора аналитического департамента Freedom Finance Global Георгий Ващенко.

Дивидендная политика «Газпрома»

Дивидендная политика «Газпрома», принятая в 2019 году, предусматривает выплату акционерам 50% от скорректированной чистой прибыли по международным стандартам финансовой отчетности. По итогам 2020 года размер дивидендов составил ₽12,55 на акцию, или в общей сумме ₽297,1 млрд.

По итогам прошлого года дивидендных выплат владельцам акций не было, так как 30 июня 2022 года акционеры «Газпрома» не одобрили рекомендацию совета директоров выплатить дивиденды за 2021 год. Акционеры приняли решение, что в текущей ситуации дивиденды по итогам 2021 года выплачивать нецелесообразно. До этого газовый гигант ежегодно выплачивал дивиденды без перерывов с 1998 года.

В этом году компания выплатила дивиденды в размере ₽51,03 на одну бумагу — это промежуточные дивиденды за первое полугодие 2022 года. Компания направила на выплату дивидендов ₽1,208 трлн, то есть половину от скорректированной чистой прибыли за первое полугодие 2022 года. Размер этих выплат стал рекордно высоким в истории «Газпрома» и всего российского рынка акций.

Выводим дату закрытия реестра акционеров. Чтобы успеть получить дивиденды по акции, необходимо успеть купить её не менее чем за 2 торговых дня до указанной даты

11 октября 2022 51,03 31,33% 30 июля 2021 12,55 4,37% 16 июля 2020 15,24 8,31% 18 июля 2019 16,61 7,61% 19 июля 2018 8,04 5,84% 18 июля 2017 8,04 6,46% 18 июля 2016 7,89 5,41%

По словам заместителя председателя правления «Газпрома» Фамила Садыгова, в дальнейшем компания намерена придерживаться действующей дивидендной политики, которая предусматривает выплату не менее 50% от скорректированной чистой прибыли.

Финальные дивиденды: сколько «Газпром» может выплатить по итогам 2022 года

Дивидендный фактор был одним из самых значимых для роста акций «Газпрома» в последнее десятилетие, рассказала руководитель управления инвестиционного консультирования инвесткомпании General Invest Татьяна Симонова. По ее словам, выплата промежуточных дивидендов в 2022 году несколько разрядила тот дивидендный кризис, который возник после решения акционеров не выплачивать дивиденды за 2021 год. «Тем не менее прецедент невыплаты был создан, и теперь этот риск будет учитываться в цене акций компании», — предупредила эксперт.

«Финальный дивиденд за 2022 год мы оцениваем в диапазоне ₽15–20 на акцию, что соответствует дивидендной доходности в районе 9–12%», — сообщила Симонова. В General Invest ожидают, что финансовые результаты «Газпрома» и в 2022-м, и в 2023 годах будут на высоком уровне, что позволит компании выплачивать дивиденды даже при повышенной налоговой нагрузке.

В Промсвязьбанке также рассчитывают на выплаты дивиденда «Газпрома» за вторую половину 2022 года. Однако выплаты могут быть небольшими и составить ₽20–25 на одну акцию, сообщила управляющий эксперт центра аналитики и экспертизы ПСБ Екатерина Крылова.

По оценкам аналитиков «ВТБ Мои Инвестиции», финальный дивиденд за 2022 года может составить около ₽7–10 на акцию. «В 2022 году «Газпром» уже заплатил промежуточный дивиденд за первое полугодие, и финальный дивиденд по итогам всего 2022 года может быть не столь привлекательным», — сообщили эксперты «ВТБ Мои Инвестиции».

Аналитик инвестиционного холдинга «Финам» Сергей Кауфман допустил, что финальные дивиденды «Газпрома» по итогам 2022 года могут составить менее ₽10 на акцию, что будет связано как с беспрецедентным ростом налоговой нагрузки, так и с падением объемов экспорта компании.

В «БКС Мир инвестиций» также допускают выплату финальных дивидендов по итогам года, но ожидают, что они будут небольшими. В третьем квартале 2022 года «Газпрому» пришлось заплатить единовременный налог на прибыль в размере ₽1,25 трлн, что должно вобрать большую часть чистой прибыли за вторую половину года, объяснили в компании.

Портфельный менеджер УК «Открытие» Ирина Прохорова не исключает отсутствия финальных выплат дивидендов за 2022 год, поскольку дивиденд за первое полугодие был в истории компании рекордным, а подрыв газопроводов «Северных потоков» пришелся на второе полугодие, что сказалось на доходах. В дальнейшем компания останется привержена действующей дивидендной политике и продолжит выплаты акционерам, прогнозирует эксперт.

Дивиденды «Газпрома» в 2023 году

По мнению Кирилла Комарова из «Тинькофф Инвестиций», «Газпром» продолжит выплачивать дивиденды владельцам акций, но, скорее всего, в следующем году они будут намного более скромные, чем рекордные выплаты в 2022-м. «Возможно, в 2023 году они будут в два раза меньше», — допустил эксперт.

Старший аналитик по нефти и газу «БКС Мир инвестиций» Рональд Смит ожидает, что политика выплат в размере 50% от чистой прибыли будет сохранена. «Мы также ожидаем, что компания будет генерировать очень хорошую прибыльность, даже после вычета налогов на сумму ₽600 млрд, которые ей придется заплатить в следующем году», — сообщил эксперт.

В 2023 году дивиденды «Газпрома» несколько снизятся по сравнению с рекордными уровнями 2022 года, то есть будут по крайней мере ниже ₽51 на акцию, однако доходность по-прежнему будет высокой, полагает Рональд Смит. Возможный рост капзатрат не помешает выплатам. Дивидендная политика компании основана на скорректированной чистой прибыли, и капитальные затраты не учитываются при расчете дивидендов, указал эксперт.

Сергей Кауфман ожидает сохранения дивидендов в следующем году, но допускает снижение размера выплат. Дивидендная политика «Газпрома» содержит ограничение на предельную величину долговой нагрузки, и, по оценкам «Финама», по итогам 2023 года это ограничение еще не будет достигнуто. Но в 2023 году размер дивидендов может сократиться до ₽10–20 на акцию в зависимости от объема газового экспорта, который «Газпрому» удастся сохранить.

Однако выплата дивидендов на более длинном горизонте, то есть уже в 2024–2025 годах, находится под вопросом, считает Сергей Кауфман. Повышение налоговой нагрузки, снижение объемов экспорта и рост капитальных затрат будут давить на величину свободного денежного потока (free cash flow). Это может вынудить «Газпром» увеличить долговую нагрузку, что сделает выплату дивидендов нецелесообразной, предупредил эксперт.

Ведущий аналитик отдела анализа финансовых рынков «КИТ Финанс» Дмитрий Баженов указал на высокий риск отсутствия выплаты дивидендов «Газпрома» за 2023 год. Среди возможных причин он назвал падение экспорта, рост налоговой нагрузки в 2023 году и увеличение капитальных затрат (CAPEX). Все это может негативно сказаться на будущих дивидендах, предупредил эксперт.

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Источник https://www.vbr.ru/investicii/novosti/2021/09/02/esli-vam-nemnogo-za-300-pocemy-akcii-gazproma/

Источник https://www.banki.ru/news/daytheme/?id=10729147

Источник https://quote.rbc.ru/news/article/638f2a369a7947473a630208