Как объединить несколько кредитов в один?

Обычно по разным кредитам и кредитным картам график платежей не совпадает – заёмщику приходится вносить разные суммы в разные числа месяца. Иногда из-за этого возникают просрочки, которые сразу отражаются в кредитной истории и понижают рейтинг клиента. Чтобы платить одной суммой, можно использовать консолидацию кредитов, что позволяет дополнительно улучшить условия кредитования и снизить финансовую нагрузку. Подробнее об условиях объединения кредитных обязательств в статье.

Консолидация и рефинансирование: в чем разница?

В 2022 году объединить кредиты можно в рамках рефинансирования, при этом:

- банк даёт деньги на погашение старых долгов;

- заёмщик заключает новый кредитный договор;

- условия кредитования будут более выгодными – обычно банк предлагает более низкую процентную ставку, но можно поменять срок договора, изменить схему погашения платежей (например, вместо аннуитетной выбрать дифференцированную);

- рефинансировать можно даже один кредит.

- один кредит нельзя консолидировать – банк объединяет от двух и более договоров;

- при рефинансировании заёмщику могут дать дополнительную сумму сверх той, что нужна на погашение долгов (услуга есть в Газпромбанке, Сбере, ВТБ), при консолидации такой услуги часто нет.

Консолидация – часть процедуры рефинансирования. Но перекредитование обычно ставит своей целью снижение финансовой нагрузки за счёт использования более низкой процентной ставки. В то же время консолидация может потребоваться заёмщику только для того, чтобы упорядочить обязательства – делать один платёж в месяц и не путаться в погашении долгов.

Основания для объединения нескольких кредитов

Объединение кредитов может быть востребовано, если:

- заёмщик хочет улучшить условия кредитования, например, платить по низкой процентной ставке или увеличить срок, снизив размер ежемесячного платежа;

- систематические просрочки возникают из-за путаницы на фоне большого количества кредитов с несовпадающими графиками;

- заёмщик хочет «привязать» дату внесения ежемесячного платежа к определенному числу месяца, например, в которое поступает зарплата.

Важно! Основная задача консолидации кредитов – обеспечить заёмщику удобное погашение: в один день месяца по всем кредитам единым платежом.

Как объединить кредиты в один – краткая инструкция

Чтобы объединить кредиты в один, можно рассматривать как программы консолидации, так и рефинансирования.

Что сделать до объединения кредитов

Перед объединением нескольких кредитов:

- Рассчитайте сумму переплаты вручную или на калькуляторе онлайн. В результате консолидации она не должна оказаться больше, чем суммарно по каждому прежнему кредиту.

- Проверьте, не повысится ли финансовая нагрузка. В идеале заёмщик должен платить в месяц не больше, чем суммарно вносил по всем кредитам ранее.

- Уточните условия консолидации. Банки, объединяющие кредиты, выставляют разные требования к заёмщикам – возрасту, уровню дохода, стажу, закредитованности, а также к залогу и поручителям.

- Сравните программы среди множества предложений банков. Уточните, разрешат ли, например, объединить кредит и ипотеку, какую схему внесения платежей использует банк, на какой срок он готов заключить договор.

Важно! Обычно для объединения кредитов обращаются в другой банк, но некоторые предлагают такую услугу своим клиентам.

На каких условиях можно объединять кредиты

Объединить два кредита можно на определённых условиях:

- Среди объединяемых задолженностей не должно быть займов МФО. Можно консолидировать ипотеку, автомобильный, потребительский кредит и кредитную карту, даже если предоставлялся залог, привлекались поручители или созаемщики.

- По текущим кредитам не должно быть просрочек. Теоретически банк может пойти навстречу заёмщику и объединить кредиты с просроченными платежами, но с большой вероятностью клиент получит отказ.

- Иногда банки не объединяют кредиты, если до конца срока договора осталось несколько месяцев. Обычно нужно, чтобы срок заканчивался минимум через полгода после консолидации.

Важно! Согласие каждого кредитора получать не нужно – заёмщик вправе объединить разные кредиты по собственной инициативе.

Какие документы понадобятся

Перечень документов отличается в разных банках, но обычно нужны:

- паспорт РФ;

- справка о доходах;

- трудовая книжка для подтверждения стажа;

- второй документ, например, СНИЛС или загранпаспорт;

- кредитные договоры и справки с остатком задолженности по всем кредитам.

Если хотя бы в одном кредите использовался залог, потребуются документы на имущество.

Как оформить консолидацию

Уточните в своём банке, можно ли объединить кредиты в один. При отказе подберите банк и подходящую программу, после чего:

- Подайте заявку. Это можно сделать онлайн на сайте банка, обратиться в офис.

- Дождитесь решения. При соответствии всем требованиям банк одобрит консолидацию.

- Обратитесь с пакетом документов в офис. Подпишите договор и получите новый график платежей. Некоторые банки предлагают доставку карты с заемными средствами и выезд сотрудника для заключения договора.

Когда кредиты разных банков объединены в один, заёмщик делает один платёж в месяц по всем обязательствам.

Какие банки консолидируют кредиты

В большинстве банков консолидация как отдельная услуга не предоставляется, но существуют программы рефинансирования, которые позволяют объединить несколько кредитов в один.

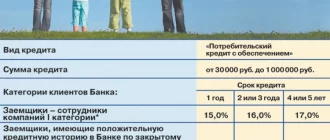

Сбербанк

- процентная ставка – от 4,9%;

- срок – до 5 лет;

- сумма – до 10 млн руб.;

- возможность получения дополнительных 120 тыс. рублей.

Можно объединять кредиты Сбербанка и других банков – потребительские, ипотечные, автокредиты, кредитные карты и дебетовые с овердрафтом.

- ставка – от 5,4%:

- срок – до 7 лет;

- сумма – до 7 млн руб.;

- разрешено рефинансировать до 6 любых кредитов, если до конца срока договора не менее 3 месяцев и нет просрочек;

- можно получить дополнительную сумму на руки;

- снижение ставки зарплатным клиентам и пенсионерам с картой ВТБ.

Клиенты-физические лица могут сами выбирать дату ежемесячного платежа и использовать кредитные каникулы на 1 месяц один раз в полгода.

Открытие

- фиксированная на весь срок ставка в размере 8,9%;

- сумма – до 5 млн руб.;

- срок – до 5 лет;

- возможность получения дополнительной суммы.

Возможно онлайн-оформление – при одобрении заявки сотрудник банка доставит карту с деньгами и документы на рефинансирование.

Плюсы и минусы объединения нескольких кредитов в один

- можно платить меньше за счёт снижения процентной ставки или увеличения срока нового кредита;

- у заёмщика будет один долг с одним ежемесячным платежом;

- возможность вывести имущество из залога – при объединении потребкредита и ипотеки, например, с квартиры снимается обременение и её можно продать/подарить;

- изменение условий договора – например, заёмщик может выбрать дифференцированные платежи вместо аннуитетных.

- обычно нельзя консолидировать кредиты, если хотя бы по одному из них есть просрочка, а до конца срока действия договора осталось 2–3 месяца;

- объединение может быть невыгодным – например, конечная переплата увеличится;

- не все банки дают дополнительную сумму на руки;

- поскольку в случае объединения происходит досрочное погашение прежних обязательств, многие банки придётся заранее уведомлять – направить заявление на досрочное закрытие кредитов нужно обычно за 30 дней.

Важно! Консолидировать чаще всего можно и те кредиты, которые уже были рефинансированы – законодательных ограничений нет.

Причины отказа в объединении кредита

Отказать могут, если:

- заёмщик не соответствует требованиям – у него плохая кредитная история, небольшой доход, он официально не трудоустроен;

- у клиента много долгов – если при объединении разных кредитов окажется, что размер ежемесячного платежа превышает половину доходов, может прийти отказ;

- предоставление ложной информации, неправильное заполнение заявки.

Банк имеет право умолчать о причине отказа. Заёмщик может подать несколько заявок в те банки, которые занимаются объединением кредитов.

Заключение

Консолидация кредитов имеет смысл, если заёмщик хочет не только удобно погашать долги одним платежом, но и получить выгодные условия кредитования – снизить размер ежемесячного платежа или стоимость кредита. Лучше обращаться в банк, когда разница в ставках по старым и новому договору составляет минимум 2%, а до конца срока осталось больше половины (если использовались аннуитетные платежи).

Популярные вопросы

Почти всегда кредитные организации отказываются объединять кредиты, по которым есть просрочка. В этом случае воспользоваться консолидацией можно, только погасив текущие просроченные платежи полностью.

Да, объединять можно разные виды кредитов – ипотеку, автокредиты, кредитные карты, потребительские кредиты и др. Обычно банки разрешают консолидировать до 5–6 кредитных обязательств, иногда их число не ограничено, но в пределах установленного лимита (чаще до 5–7 млн руб.).

Можно ли взять ипотеку и погасить кредит

Взять ипотеку и из нее выплатить кредит невозможно. Ипотека – вид целевого кредитования, предполагающий покупку недвижимого имущества и наличие объекта залога – недвижимости. Сделка проходит чаще всего посредством безналичного расчета (банком резервируется особая ячейка, передача средств продавцу происходит в день подписания договора). Даже если заемщик и получит доступ к наличным, выделенным банком в счет ипотеки, распоряжение ими не по целевому назначению станет причиной нарушения условий договора и ужесточения условий кредитования вплоть до расторжения договора. Таким образом, ответ на вопрос о том, можно ли погасить кредит ипотекой, однозначен – нельзя. Но в случае, если ипотека и кредит уже есть, их можно объединить или рефинансировать. Разберемся с особенностями рефинансирования кредитов и ипотеки, как объединить ипотеку и потребительский кредит и возможна ли реализация квартиры в счет погашения долга по кредиту.

Содержание

- Способы объединить ипотеку и потребительский кредит

- Берем крупный кредит

- Пользуемся комплексным предложением

- Возможно ли отдать квартиру в счет долга

Способы объединить ипотеку и потребительский кредит

Вот как объединить ипотеку и потребительский кредит:

- Взять один крупный кредит.

- Воспользоваться специальными комплексными программами банков.

Рассмотрим каждый из вариантов подробнее.

Берем крупный кредит

Такой способ совершенно невыгоден. Хотя бы потому, что ипотека взята с низким процентом, а кредит выдадут под высокий. Покрытие ипотеки и одного (или нескольких) небольшого кредита крупным приведет к увеличению долговой нагрузки.

Пример: имеем ипотечный кредит в 1,5 миллиона под 8,9% годовых на 10 лет. Платим по 18 900 рублей ежемесячно. Также имеем потребительский кредит на 250 тысяч рублей под 16,9%, срок – 3 года. Платим 8 900 рублей.

Берем крупный кредит на 1,75 миллиона. Ставка – 11,9%, срок – 7 лет. Платеж – 30800.

- в первом случае 27800;

- во втором на 3 тысячи больше.

Что выгодно – очевидно. Особенно с учетом того, что через 3 года платеж в первом случае снизится на 8900 рублей (потребительский кредит будет закрыт).

Пользуемся комплексным предложением

Особые комплексные программы некоторых крупных банков России («Сбербанк», «ВТБ» и другие) предполагают возможность объединения ипотеки и кредитов. Это чуть более выгодный вариант: долговая нагрузка при этом может незначительно повыситься.

Пример: те же исходные данные (ипотека на 1,5 миллиона и кредит на 250 тысяч), ежемесячный платеж 27 800 рублей. Берем кредит в рамках комплексной программы на 1,75 миллиона рублей под 8,9% на 7 лет (почему 8,9% – рассмотрим далее).

Итого платим в первом случае 27 800 (первые три года, с четвертого — 18 900), а во втором 28 тысяч.

С выгодами снова все понятно: первый вариант предпочтительнее.

Как рефинансировать потребительский кредит и ипотеку

Рефинансирование будем рассматривать исключительно как объединение в рамках комплексных программ. Стоит помнить, что новые займы при непогашенной ипотеке банки выдают неохотно, но все-таки выдают. Попытаться стоит.

1. Ипотечная недвижимость станет объектом залога банка, решившего рефинансировать кредит и ипотеку.

2. Лимит рефинансирования в рамках программ не может превышать 80% от исходной стоимости недвижимости.

3. Средняя ставка на ипотечное рефинансирование (даже при условии, что банк принял решение дополнительно рефинансировать кредит) не может превышать установленную Центробанком (8-9%).

Пример: рефинансируем те же 1,75 миллиона под залог квартиры. Результаты расчетов уже были прописаны: сумма платежа увеличится на 300 рублей в худшем в случае. Стоит учитывать, что в любом случае выгоднее расплатиться и с ипотекой, и с кредитом отдельно (экономия после трех лет финансового бремени составит порядка 8-9 тысяч рублей ежемесячно).

Вот что потребуется для рефинансирования:

- найти банк, предлагающий комплексные программы;

- подготовить необходимые документы (паспорт, ИНН, СНИЛС, документы на залоговую квартиру, ипотечный и кредитный договоры, справки, подтверждающие доходы, и другие по требованию банка);

- подать заявку и ожидать решения.

Хитрости рефинансирования кредитов и ипотеки

Два совета, как выгодно рефинансировать кредиты и ипотеку:

1. Если банк одобрил рефинансирование в рамках комплексной программы, при этом предложил взять большую сумму под меньший процент (7,9% вместо 8,9%), надо брать.

Зачем? Чтобы сумму, выданную сверх требуемой, сразу же потратить на частичное досрочное погашение, если договором не предусмотрен мораторий.

Пример: 1,85 миллиона на 7 лет под 7,9%. Платеж 28 740 рублей. Вносим лишние 100 тысяч в счет частичного досрочного погашения, получаем новый платеж в 27100 рублей.

2. Изучите условия каждого из банков, предлагающих рефинансирование в рамках комплексных программ. Просчитайте все с помощью кредитного калькулятора.

Возможно ли взять ипотеку и с ее помощью погасить кредит

Ипотекой погасить потребительский кредит невозможно.

Но есть другие варианты, о которых мы уже говорили. Допустим, у вас куплена квартира в ипотеку. У вас также есть кредит, предусмотрительно оформленный в день покупки недвижимости в целях ремонта. Очень хочется объединить их.

- Брать крупный кредит.

- Брать залоговый кредит в рамках комплексных программ рефинансирования.

Оба варианта невыгодны. Почему? Мы уже говорили.

Как выгодно погасить в банке кредит квартирой

Если денег совсем нет, заемщик не платит и не идет на переговоры с банком, есть вероятность, что последний решит забрать квартиру в счет погашения долга по кредиту (в случае с ипотечным кредитованием). Это условие предусмотрено договором. Принцип отторжения ипотечного жилья в пользу банка часто применяется большинством кредитно-финансовых учреждений при условии невозврата долга.

Если же дело касается обыкновенного потребительского кредита, вероятность, что банк заберет квартиру в счет погашения долга даже после судебного разбирательства ничтожно мала. Законом запрещено отнимать последнее жилье у физических лиц-банкротов.

А теперь ближе к сути: если действительно нет денег и дальше выплачивать ипотечный или потребительский кредит возможности нет, либо есть какие-то другие мотивы, можно отдать квартиру в счет долга. Банк будет не против.

Попробуем разобраться, как отдать банку залоговую квартиру. Сразу отметим, что сделать это на выгодных для заемщика условиях практически точно не удастся.

Возможно ли отдать квартиру в счет долга

Да, возможно. Вот как следует поступить:

1. Самостоятельно продать квартиру.

В случае с ипотекой перед продажей взятой в кредит квартиры потребуется разрешение от банка. Пишем заявление, получаем одобрение, продаем и рассчитываемся с банками. Если образуется разница – хорошо, ее можно оставить себе.

В случае с потребительским кредитом никаких разрешений не нужно. Квартира выставляется на продажу, находится покупатель. Получаем деньги, рассчитываемся с кредитом и радуемся жизни. Если есть, где жить.

2. Отдать квартиру банку в счет погашения кредита.

В случае с залоговой квартирой (купленной в ипотеку) потребуется уведомление банка о том, что заемщик перестает исполнять долговые обязательства. Банк проведет оценку отчуждаемой квартиры и примет решение о возможности полного или частичного покрытия долга. Второй вариант – худший, так как недостающую сумму придется доплачивать в любом случае.

Если речь о потребительском кредите, его можно перестать платить, уведомив кредитно-финансовое учреждение о желании расплатиться с ним имуществом. Условия реализации квартиры, предложенные банком, в таком случае не будут выгодными.

Через какое время после оформления можно рефинансировать ипотеку или кредит

С начала 2022 года ключевая ставка Центробанка несколько раз менялась — в марте она взлетела до 20%, а 16 сентября снизилась до 7,5% годовых. Следом уменьшаются и ставки банков. Для заемщиков, которые брали кредиты весной, сегодняшние предложения могут оказаться выгоднее. И ими можно воспользоваться: для этого существует рефинансирование.

Какие кредиты можно рефинансировать

Рефинансировать можно и кредитную карту, и потребительский кредит, и автокредит. Программа распространяется и на ипотеку, но есть ограничения: запрещено рефинансировать жилищные кредиты, полученные по государственным программам, например льготную ипотеку на новостройки. Исключение здесь — семейная ипотека, ее можно рефинансировать, если другой банк предложит более выгодные условия.

Когда нужно рефинансировать кредит

Рефинансирование кредита позволяет быстро отдать старый займ за счет нового, снизить платежную нагрузку и/или сократить итоговую переплату, объединить все платежи по кредитам в один, досрочно вывести объект недвижимости из-под залога. Как правило, новый кредит берется на более выгодных условиях, которые подходят заемщику.

Причины для рефинансирования:

- снижение кредитной нагрузки;

- снижение процентной ставки;

- объединение кредитов.

Прежде чем соглашаться на рефинансирование, нужно изучить новые условия кредита и рассчитать выгоду.

«Если вы рефинансируете кредит размером 300 тысяч рублей, может быть, выиграете 20–30 тысяч рублей, — говорит экономист Георгий Остапкович. — Думаю, малые суммы рефинансировать не имеет смысла, к этой программе стоит обращаться при суммах от полутора миллионов рублей. Но все зависит от заемщика, насколько ему это нужно: для одного и большие суммы не причина рефинансироваться, а другой будет ходить по всем банкам и заниматься расчетами».

Какие кредиты рефинансировать нельзя

Рефинансирование не распространяется на ипотеку с господдержкой — например, льготную ипотеку. Но при этом само рефинансирование доступно с господдержкой: заемщик может перекредитоваться по программе семейной ипотеки после рождения ребенка.

Закон не обязывает банки заниматься рефинансированием. Они могут устанавливать свои требования к заемщику и при несоответствии — отказывать. Рассматривая заявку, банк, как и в случае с обычным кредитом, будет оценивать платежеспособность клиента и его кредитную историю. При плохой кредитной истории шансы удачно перекредитоваться будут невелики, а если банк и одобрит займ, то на выгодных условиях для себя, а не для клиента.

Через сколько можно рефинансироваться

Сроки рефинансирования остаются на усмотрение банка — каждый может предъявлять к заемщику свои требования. Это касается и потребительских кредитов, и автокредитов, и ипотеки: правила будут зависеть от банка.

«Законодательной модели на этот счет нет, можно сегодня взять кредит, а завтра пойти и рефинансировать его, если на это согласен банк», — говорит Георгий Остапкович.

Несмотря на то что закон позволяет рефинансироваться хоть на следующий день, банки предпочитают проводить рефинансирование кредита после нескольких месяцев платежей: чаще всего требуют три — шесть платежей.

Сколько раз можно рефинансировать кредит

По вопросу сколько раз можно рефинансировать ипотеку и потребительский кредит закон никак не ограничивает ни банки, ни заемщиков: рефинансировать кредит можно столько, сколько потребуется. Другой вопрос, будет ли это выгодно. И захочет ли этим заниматься банк: в конце концов все зависит от его одобрения.

Рефинансировать можно несколько кредитов сразу, но банки также могут устанавливать собственные требования к количеству займов, которые они могут объединить в один.

Как оформить рефинансирование

Чтобы перекредитование не оказалось бессмысленным, нужно сначала рассчитать выгоду. Например, если кредит выплачивается равными суммами, каждый платеж состоит из двух частей — основного долга и процентов по нему. В начале ежемесячный взнос практически полностью уходит на уплату процентов, а потом — на «тело» кредита.

«Большую сумму процентов вы выплатите банку в первой половине срока кредита, то есть если кредит оформлен на три года, то за 1,5 года обслуживания банк вернет себе основную часть процентов, оставшиеся 1,5 года уйдут на возмещение основной суммы кредита, следовательно, рефинансировав кредит после выплаты большей части процентов, переплату вы уже не сократите, а зачастую и увеличите», — говорит эксперт отдела анализа банковских услуг Ольга Жидкова.

Рефинансирование в таком случае имеет смысл, если цель — не снижение переплаты, а объединение нескольких кредитов в один, сокращение размера платежа, вывод объекта недвижимости из-под залога.

Рассчитать ежемесячный платеж и переплату по кредиту можно с помощью калькулятора Банки.ру.

Источник https://www.vbr.ru/banki/help/credity/kak-obedinit-kredity-v-odin/

Источник https://credithub.ru/journal/finansy/mozhno-li-vzyat-ipoteku-i-pogasit-kredit

Источник https://www.banki.ru/news/daytheme/?id=10972187