Лизинг б/у автомобилей

Лизинг — это аренда. Лизинговая компания приобретает имущество (транспортные средства, оборудование, технику и т.д.) и сдаёт его в аренду получателю лизинга. Получатель лизинга экономит денежные средства благодаря тому, что не приобретает имущество сам, если не предусматривает длительного пользования. Также получатель может приобрести то, что он брал в лизинг на условиях лизинговой компании, при этом законно получив экономию по налогам и дополнительные скидки от партнеров.

⠀

Например, если вы хотите купить абсолютно новый Audi RS Q8, при стоимости авто 10 240 000 руб. и с ежемесячным платежом 250 247 руб. вы можете сэкономить более 4 млн руб. 2 013 481 руб. — это зачёт 20% НДС для компаний на основной системе налогообложения, и столько же — экономия по налогу на прибыль для компаний на основной системе налогообложения.

⠀

Да, схема нелёгкая, но вы концентрируйтесь только на цифрах, чтобы понять, что лизинг — это очень интересная экономия. Так что прежде, чем приобретать машину в салоне, поинтересуйтесь лизингом, так же, как и перед покупкой специальной техники или оборудования.

Чем лизинг лучше кредита?

Не каждый предприниматель или компания может приобрести автомобиль сразу же на собственные денежные средства. В таком случае возникает вопрос: где взять деньги и при этом получить максимальный эффект?

Рассмотрим ситуации, когда лучше воспользоваться лизингом, а когда взять кредит.

Когда лучше лизинг:

— компания работает на общей системе налогообложения,

— нужен индивидуальный график платежей,

— нужна скидка от производителя,

— приобретаемое имущество попадает под госпрограммы льготного лизинга,

— «горят» сроки,

— удобно не отражать приобретаемое имущество на своём балансе,

— удобно объединить все расходы (регистрация, страхование, налоги) в один платёж,

— удобно передать взаимодействие с поставщиком и страховой компанией профессионалам,

— можно не вынимать из оборота крупную сумму.

Когда лучше кредит:

— компания не является плательщиком НДС,

— стоимость имущества не включает НДС,

— приобретаемое имущество уникально и подвержено быстрому износу,

— имущество приобретается под инвестиционный проект — новый бизнес.

Преимущества лизинга

Лизинг – это доступно.

Вы можете получить оперативное решение по вашей заявке в течение 1 часа, без огромного пакета документов и дополнительного обеспечения займа.

Лизинговые компании умеют работать с разными сегментами бизнеса – от микро-до крупного бизнеса, с предпринимателями как на общей, так и на упрощенной системе налогообложения. В том числе без оценки финансового состояния. Есть программы для тех, кто стартовал меньше полугода назад и еще не имеет стабильных оборотов. Понятно, что в такой ситуации не стоит рассчитывать на низкий аванс, но при этом не требуется залог, так как сама приобретаемая техника и будет обеспечением. Есть специальные программы для расширения автопарка такси, если уже бизнес работаете в этой сфере. Программы для перевозчиков и многие другие. Поэтому получить финансирование в лизинге может каждый.

Лизинг – это выгодно.

С полной уверенность говорим, что в лизинг можно купить дешевле!

Как правило, лизинговая компания является крупнейшим оптовым покупателем техники у поставщиков. Благодаря этому они предоставляют ей выгодные скидки и предложения на технику, которые лизинговая компания в последствии транслирует на своих клиентов. Но это еще не все.

Лизинговые компании участвуют в программах госсубсидирования от Минпромторга РФ, которые распространяются на спецтехнику и отечественную колесную технику.

Но и не стоит забывать про налоговые преференции. Расходы на лизинг относятся на затраты, а если вы на общей системе налогообложения, то сможете возместить НДС. Ну, и, главное, лизинг позволяет существенно сэкономить личное время. А время, как известно, это деньги.

Лизинг – это удобно.

Пандемия коронавируса ускорила процесс цифровизации лизинга. На сегодняшний день лизинговые компании могут взаимодействовать с клиентами дистанционно, а подписание необходимых документов производить по ЭДО. Помимо этого, лизинговая компания берет на себя вопросы взаимодействия со страховой компанией, с поставщиками, проверяя договор купли-продажи, оценивая все риски, а также оценивает предмет лизинга.

На какой срок можно заключить договор лизинга?

Есть ли первоначальный взнос по лизингу?

Да, в лизинге первоначальный взнос называется авансом или авансовым платежом.

Авансовый платёж (аванс) — первоначальный взнос, оплачиваемый клиентом после подписания договора лизинга.

Но изучайте внимательно спецпредложения и акции лизинговых компаний.

Например, в Интерлизинге действует ряд программ и акций на различные предметы лизинга с авансом от 0%.

Все подробности тут: ileasing.ru/actions/

Процедура сделки при оформлении лизинга

Как правило, процедура лизинговой сделки проходит в пять этапов.

Все начинается со встречи лизинговой фирмы с потенциальным клиентом. И, не важно, как она произойдет – по телефону, лично, или заявка будет получена в интернете.

Далее на основании предоставленного пакета документом (баланс, отчет о прибылях и убытках и обороты по расчетному счету) лизинговая фирма составляет график платежей, из которого видны все условия предстоящей сделки.

Следующий этап – заключение договора.

Четвертый этап — получение аванса, подтверждающего добропорядочные намерения Лизингополучателя. И лизинговая компания приобретает для Вас предмет лизинга.

И в заключении, вы становитесь счастливым обладателем объекта лизинга.

Безопасно ли покупать б/у-технику?

В нашей компании вам предлагается юридически чистая техника, что подтверждается всеми необходимыми документами. Т.е. на автомобиле отсутствуют ограничения, аресты судебных приставов, залогов, угонов и другие виды ограничений.

Какую б/у-технику можно взять в лизинг?

Любую! Но, давайте разбираться.

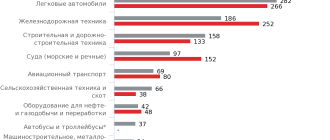

В зависимости от задач и потребностей вашего бизнеса, в Интерлизинге вы можете приобрести в лизинг следующую б/у технику: легковой и грузовой транспорт, спецтехнику, дорожно-строительную технику, сельскохозяйственную технику и оборудование. Но техника должна быть не старше 8 лет на момент завершения договора лизинга.

Автомобили с пробегом Продажа автомобилей с пробегом

Персональный менеджер ВТБ Лизинг подготовит предложение для Вас

Заполните форму и мы перезвоним вам в ближайшее время

Спасибо, Петр Петрович!

Менеджер ВТБ Лизинг перезвонит вам в ближайшее время

СОГЛАСИЕ НА ОБРАБОТКУ ПЕРСОНАЛЬНЫХ ДАННЫХ И СВЕДЕНИЙ

Действуя свободно, своей волей и в своем интересе выражаю:

АО ВТБ Лизинг (109147, г. Москва, ул. Воронцовская, д. 43, стр. 1) согласие на обработку, предполагающую сбор (непосредственно от заявителя, от третьих лиц, путем направления запросов в Банк ВТБ (ПАО) (191144, г. Санкт-Петербург, Дегтярный переулок, д.11, литер А), в органы государственной власти, органы местного самоуправления, юридическим и физическим лицам, из иных общедоступных информационных ресурсов, из архивов), запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), проверку, извлечение, использование, передачу, полностью или частично третьим лицам, в том числе операторам связи: ПАО «ВЫМПЕЛКОМ» (ул. Восьмого марта, дом 10, строение 14, г. Москва), ПАО «Мегафон» (Оружейный переулок, дом 41, г. Москва), ПАО «МТС» (ул. Марксистская, дом 4, г. Москва), ООО «Т2 Мобайл» (Киевское шоссе 22-й км, п. Московский, д. 6, стр.1, г. Москва) (далее — Операторы связи); страховым компаниям: СПАО «Ингосстрах» (Пятницкая ул., д. 12, стр. 2, г. Москва); АО «СОГАЗ» (пр-т Академика Сахарова, 10, г. Москва); ПАО СК «Росгосстрах» (улица Парковая, дом 3, г. Люберцы, Московская область); AO «АльфаСтрахование» (ул. Шаболовка, д. 31 стр «Б», г. Москва); САО «РЕСО-Гарантия» (Нагорный проезд, дом 6, строение 9, этаж 3, комната 1, г. Москва); ООО «СК «Согласие» (ул. Гиляровского, д. 42, г. Москва); САО «ВСК» (ул. Островная, д.4, г. Москва); АО «МАКС» (ул. Малая Ордынка, д.50, г. Москва) (далее – Страховые компании), а также поставщикам информации: ООО «Авторапорт» (ул. Бауманская, дом 7, строение 1, этаж 1, помещение XIV, комната 1, офис 104, г. Москва), ООО «Мэйл.Ру Цифровые технологии» (Ленинградский проспект, д. 39, стр. 79, этаж 17, г. Москва), АО «МБКИ» (ул. Садовая-Триумфальная, д. 4-10, г. Москва), ЗАО «Научно-производственная компания «КРОНОС-ИНФОРМ» (Электрический пер., д. 12, пом комн II/6, г. Москва), ООО «НПК «Кронос-Информ» (ул. Приорова, д.30, г. Москва), ООО «МБКИ» (» (ул. Приорова, д.30, г. Москва), ООО «СУИ» (ул. Мясницкая, д.22, стр.1, комн. 6, г. Москва), ООО «М Дата» (ул. Ленинская слобода, д.19, ком 21Б1, г. Москва), АО «АЭИ «ПРАЙМ» (Зубовский б-р, д.4, стр.1, г. Москва), АО «НБКИ» (пер. Скатертный, дом 20, строение 1) (далее — Поставщики информации), действующим на основании договоров, заключенных ими с АО ВТБ Лизинг, обезличивание, блокирование, удаление и уничтожение, следующих моих персональных данных:

фамилия, имя, отчество, адрес регистрации и фактического проживания, контактная информация (домашний, рабочий, мобильный телефоны, электронные адреса).

Настоящее согласие дано для следующей цели обработки:

определения возможности заключения договора финансовой аренды (лизинга)/ договора перенайма/ договора купли-продажи / договора поручительства / договора залога АО ВТБ Лизинг со мной или с любым юридическим лицом, единоличным исполнительным органом или представителем которого я являюсь, осуществления информационных рассылок и осуществления прямых контактов с помощью любых средств связи (телефонной и подвижной связи, смс-оповещения, почтового письма, телеграммы, голосового сообщения, сообщения по электронной почте и др.), при этом право выбора организаций для данных действий предоставляю АО ВТБ Лизинг без дополнительного согласования со мной, по вопросам исполнения договоров, а также для обеспечения соблюдения законов и иных нормативно-правовых актов.

Обработка персональных данных осуществляется как с использованием средств автоматизации, в том числе в информационно-телекоммуникационных сетях, так и без использования таких средств.

АО ВТБ Лизинг, в соответствии с настоящим согласием и для достижения указанных выше целей, вправе поручить обработку персональных данных третьим лицам, а так же, в случае привлечения третьих лиц к оказанию услуг и/или в случае передачи АО ВТБ Лизинг принадлежащих ему прав требования третьему лицу, вправе, в необходимом объеме, передавать информацию таким третьим лицам, их агентам и иным уполномоченным им лицам, а также предоставлять таким лицам соответствующие документы, содержащие такую информацию.

Для достижения указанных выше целей выражаю согласие Операторам связи, Страховым компаниям и Поставщикам информации на обработку и передачу АО ВТБ Лизинг данных и сведений, ставших известными Операторам связи, Страховым компаниям и Поставщикам информации в силу исполнения ими договоров, заключенных со мной (в отношении Операторов связи — исключительно сведений об оказанных услугах связи, о местонахождении абонентского оборудования при получении услуг связи, оплате оказанных услуг связи, сведений об идентификаторах абонентского оборудования), а также иной информации обо мне из открытых источников в сети Интернет, доступ к которой мною не ограничен. Предоставляю АО ВТБ Лизинг право получать от Операторов связи, Страховых компаний и Поставщиков информации и обрабатывать информацию обо мне, как об абоненте/из открытых источников в сети Интернет, доступ к которой мною не ограничен, а также информацию обо мне согласно договорам, заключенным между Операторами связи и АО ВТБ Лизинг, или между Страховыми компаниями и АО ВТБ Лизинг, или между Поставщиками информации и АО ВТБ Лизинг.

АО ВТБ Лизинг в соответствии с настоящим согласием вправе передавать мои персональные данные, информацию обо мне и документы (или их копии), относящиеся ко мне как к физическому лицу, Банку ВТБ (ПАО) (191144, г. Санкт-Петербург, Дегтярный переулок, д.11, литер А) и участникам одной банковской группы ВТБ — компаниям группы ВТБ (список размещен на сайте https://www.vtb.ru/o-banke/gruppa-vtb/skhema-gruppy/), в том числе при изменении списка компаний, входящих в группу ВТБ в период действия настоящего согласия, в целях проведения идентификации, установления и использования сведений обо мне и/или обновления идентификационных данных в рамках исполнения законодательства Российской Федерации, включая (но не ограничиваясь) законодательство о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

Согласие на обработку персональных данных вступает в силу со дня обращение в АО ВТБ Лизинг, действует в течение 15 (пятнадцати) лет или до момента надлежащего отзыва согласия.

Согласие может быть отозвано в любое время посредством направления соответствующего письменного заявления в адрес АО ВТБ Лизинг. В случае отзыва настоящего согласия АО ВТБ Лизинг вправе продолжить обработку персональных данных в случаях и в порядке, предусмотренных законодательством Российской Федерации.

В случае любых изменений персональных данных, указанных в настоящем согласии, обязуюсь сообщить о таких изменениях АО ВТБ Лизинг в течение 7 (семи) дней.

Машины от лизинговых банков

Лизинг считается уделом бизнеса – потому что экономит ему до 40% только на налогах. Это, по большей части, соответствует действительности, но сейчас число программ автолизинга серьезно выросло. Мы разобрались, что это вообще такое, как работает и сколько будет стоить приобрести автомобиль, оформив его в пользование через лизинг.

Немного теории – что такое лизинг и почему это не просто аренда

О лизинге в России начали говорить еще в 90-е годы, хотя изначально такой вид бизнеса начал зарождаться в США и Европе в 50-60-е годы прошлого века. Понятие «лизинг», на первый взгляд, происходит от слова «to lease», что означает «брать или сдавать имущество во временное пользование». То есть, это похоже на аренду – и лизинг даже можно назвать одним из разновидностей аренды. С другой стороны, отличий у лизинга от традиционной аренды столько, что сейчас он считается совершенно самостоятельным видом отношений.

Итак, лизинг (например, с точки зрения лизинга автомобилей) – это передача определенного имущества в долгосрочное пользование с правом последующего выкупа. Кто-то считает, что именно право выкупа отличает лизинг от обычной аренды, хотя разница на самом деле намного больше. Все дело в том, что лизинг объединяет трех участников сделки:

- поставщик – компания, предоставляющая необходимое имущество, которое впоследствии будет передано в лизинг;

- лизингодатель (лизинговая компания) – это банк или специализированная компания, которая покупает у поставщика имущество и передает его в пользование;

- лизингополучатель – это компания или частное лицо, которое получает это имущество в пользование с правом выкупа.

Другими словами, в отличие от обычной сделки аренды, где владелец имущества соглашается передать его в пользование в обмен на регулярные платежи, в схеме с лизингом участвует специальный посредник – лизинговая компания, которая выкупает имущество у поставщика, и затем уже передает его в пользование своему клиенту. То есть, это уже становится немного похоже и на кредит, но отличия от кредита тоже существуют.

Дело в том, что при покупке техники, оборудования или иного имущества в кредит оно переходит в собственность покупателя (максимум – банк оформляет залог на него). Соответственно, уже покупатель несет полную ответственность за это имущество и вынужден платить за него налоги. В случае с лизингом имущество остается в собственности лизинговой компании, тогда как лизингополучатель избавлен от значительной части проблем.

То есть, при лизинге у каждой из сторон есть свой определенный интерес:

- поставщик – получает всю сумму за свой товар сразу, а не частями. Фактически для него продажа в лизинг равнозначна обычной продаже (он все равно получит те же самые деньги, просто уже от лизинговой компании);

- лизинговая компания – получает определенную плату от клиента сверх того, что тот платит в виде части стоимости имущества. Другими словами, клиент платит сумму амортизации оборудования плюс лизинговую плату. Для лизинговой компании это равнозначно продаже товара в кредит, но без передачи прав на имущество покупателю и залога;

- лизингополучатель – экономит на налогах и некоторых других платежах. А плата по лизингу может быть сопоставима с периодическими платежами по обычному кредиту.

С точки зрения лизингополучателя вся эта схема напоминает кредит – он точно так же вносит часть стоимости приобретаемого имущества (как первоначальный взнос по кредиту), а потом каждый месяц вносит плату. Требований к такому клиенту меньше, чем по кредиту – фактически ведь это аренда, и в случае отсутствия платежей лизинговая компания может быстро забрать купленный автомобиль или иное имущество (и продать его другому клиенту уже как б/у-технику).

Как можно было уже понять, лизинг чаще всего – это удел корпоративных клиентов, обычным гражданам будет проще и выгоднее воспользоваться автокредитом. Почему так и какие выгоды получает бизнес – разбираем дальше.

Почему лизинг так популярен у бизнеса

Простые россияне привыкли к достаточно дешевым автокредитам, специальным предложениям автодилеров и нескольким государственным программам субсидирования таких кредитов. Но несмотря на то, что ежемесячный оборот ИП или компании может быть гораздо больше, чем зарплата среднестатистического физлица, банки очень неохотно кредитуют малый и средний бизнес. Из-за того, что доходы бизнеса плохо поддаются прогнозам, и в любой месяц может пойти убыток, банки закладывают в процентную ставку огромные риски, и кредиты становятся «неподъемными» для многих.

И в этом случае лизинг приходит на помощь. Как мы отметили выше, при лизинге имущество не переходит в собственность тому, кто им пользуется. Это означает, что риски для лизинговой компании будут меньше, чем для банка при бизнес-кредитовании. А отсюда – более простое оформление (отбор заявок гораздо мягче), и меньше переплата.

Но есть и более важные пункты, которые показывают выгоду лизинга для бизнеса. Разберем на примере автомобильного лизинга:

- лизинг снижает сумму налога на прибыль . Дело в том, что платежи по лизингу переносятся на себестоимость, тогда как при покупке автомобиля за собственные средства его стоимость будет переноситься на себестоимость в виде амортизации по обычным правилам. Так, если срок полезного использования автомобиля – 5 лет, его стоимость будет списываться в виде амортизации все 5 лет (и в месяц будет выходить совсем небольшая сумма). При лизинге доступна ускоренная амортизация, к тому же всю сумму лизингового платежа, кроме НДС, можно включить в состав расходов по налогу на прибыль;

- лизинг дает право вычета по НДС . Так, если организация купила автомобиль, она может применить вычет в размере НДС со всей стоимости авто единоразово. В случае с лизингом в вычет по НДС можно включать весь налог на добавленную стоимость – как на сам автомобиль (пропорционально его стоимости), так и на плату за лизинг (которая идет вместо процентов). Соответственно, можно списать с суммы НДС к уплате всю сумму налога, которая включается в платеж лизинговой компании;

- автомобиль, находящийся в лизинге, не попадает на баланс компании . Это не отменяет необходимости платить транспортный налог (его платит по согласованию или лизинговая компания, или клиент), но используемый компанией автомобиль не будет отображаться ни в активах (как ТС), ни в обязательствах (как долг по кредиту);

- минимальный первоначальный платеж составляет от 5 %, тогда как по кредиту на транспорт или оборудование первый взнос гораздо выше;

- большую часть бюрократических обязанностей (постановка на учет, оформление страховки или даже периодическое техобслуживание) берет на себя лизинговая компания. Правда, все ее расходы так или иначе будут включены в лизинговую плату;

- лизинговая компания – не банк, и может предложить индивидуальные, более гибкие условия . Например, для сфер деятельности с выраженной сезонностью компания может установить график платежей, которые будут снижаться в несезон и вырастать в сезон.

Другими словами, лизинг с точки зрения компании или ИП на основной системе налогообложения будет гораздо выгоднее традиционного кредита за счет экономии на налогах и того факта, что сам по себе автомобиль остается в собственности лизинговой компании (что для бизнеса не так критично, как для частного владельца).

Право выкупа объекта лизинга по остаточной стоимости – в данном случае не настолько важно, как для обычного гражданина. Дело в том, что бизнес эксплуатирует транспорт в более жестких условиях, и срок его годности примерно соответствует сроку полезного использования. К окончанию срока договора лизинга имущество будет, скорее всего, изношено так, что его остаточная стоимость будет символической – но бизнесу может быть выгоднее как раз не выкупать его, а оформить новый договор на новую технику. С другой стороны, при не очень интенсивном использовании имущество можно будет купить все равно за остаточную стоимость и эксплуатировать после этого как угодно долго.

Как нам пояснили в компании «Газпромбанк Автолизинг», выгода присутствует не для всех компаний – а преимущественно для тех, кто работает на основной системе налогообложения – они смогут сэкономить до 40% только на налоге на прибыль и НДС. К тому же в лизинговые платежи можно вписать и некоторые дополнительные расходы, которые тоже будут снижать налоговую нагрузку клиента.

На каких условиях сейчас оформляют лизинг

В России работает достаточно много лизинговых компаний, часть из них связана с крупными банками (Газпромбанк, Сбербанк, Альфа-Банк, ВТБ и т.д.). То есть, лизинг – это своего рода «продолжение» банковского бизнеса. Но есть и независимые компании, и даже специализированная государственная компания (ГТЛК – она занимается крупными проектами вроде поставок воздушного транспорта или массовых поставок пассажирских автобусов в города).

Условия и процедура оформления лизинга на автомобиль мало чем отличается от оформления автомобильного или иного кредита – нужно точно так же собрать определенный пакет документов, подать заявку в лизинговую компанию, компания примет решение, после чего будет оформлена поставка оборудования.

Но важно обратить внимание на некоторые пункты, которые с точки зрения лизинга будут важны:

- обязанность по уплате транспортного налога . Уведомление ФНС присылает по адресу регистрации транспортного средства, но кто будет непосредственно платить налог – определяется условиями договора лизинга. Даже если эта обязанность возложена на лизинговую компанию, она просто перенесет эту сумму в платеж по лизингу – но в этом случае клиент хотя бы не получит штрафных санкций за неоплату налога;

- обязанность по оплате полисов каско и ОСАГО . Скорее всего, страховка будет обязательным условием договора лизинга – потому что это позволит лизинговой компании вернуть все свои деньги, даже если авто попадет в ДТП. Но нужно заранее оценить все условия страхования – кто платит премию по договору и на какой срок оформляется полис;

- сумма выкупа. Это сумма, по которой лизингополучатель сможет выкупить имущество в конце срока договора. Это может быть как символическая сумма (1000 рублей), так и более существенная – и на это нужно обратить внимание;

- вид платежа . Погашение стоимости автомобиля может происходить по-разному – аннуитетными или регрессными платежами. В первом случае будет меняться соотношение погашения стоимости ТС и лизинговой платой (в начале проценты всегда больше), во втором – сумма платежа будет уменьшаться за счет снижения суммы лизинговой платы. Второй вариант выгоднее, но не всегда у компании есть возможность платить больше в начале срока;

- возможность досрочно выкупить автомобиль . Как правило, досрочный выкуп допускается, когда с начала действия договора прошел определенный срок (обычно – 12 месяцев, но может быть и 1 месяц, и 24 месяца). Будет лучше, если прямо в договоре будет указан график изменения выкупной суммы – то есть, стоимость авто для полного выкупа в каждый момент срока договора.

Что же касается конкретных условий лизинга, они определяются каждым лизингодателем в индивидуальном порядке. Можно выбрать любую компанию, желательно – их числа крупнейших, потому что они более надежны (нельзя забывать, что автомобиль остается в собственности лизингодателя). Лучше ориентироваться на рейтинги – так, недавно агентство «Эксперт РА» составило Топ-10 компаний рынка автолизинга в России, и туда вошли крупнейшие фирмы – в том числе «Газпромбанк Автолизинг», занявший 9 строчку рейтинга (что соответствует почти 8,5 тысячам сделок).

Чтобы понять примерный порядок цифр, мы просчитали ежемесячный платеж в нескольких лизинговых компаниях при условии оформления договора на автомобиль стоимостью 1,5 миллиона рублей, с первоначальным взносом в 500 тысяч рублей, на срок в 36 месяцев. Цифры мы затем сравнили с приблизительными суммами платежей по автокредитам с теми же условиями:

Автолизинг

Автокредиты

Как видно, за счет ряда условий лизинг все же предполагает чуть большие платежи, чем автокредиты. Но учитывая, что лизинговая компания берет на себя часть обязательств, разница по итогу будет не очень большой. А если учесть налоговую выгоду, лизинг для компании окажется намного выгоднее, чем автокредит для частного лица.

Но есть еще один очень весомый плюс – государство с некоторых пор активно поддерживает лизинг.

Как работает государственное субсидирование

Государство уже несколько лет активно поддерживает лизинг в России – например, сейчас значительная часть поставок пассажирских автобусов в регионы идет именно по программам лизинга, как и поставки воздушного, морского или железнодорожного транспорта. Фактически лизинговые компании заменяют собой банки, но без избыточного регулирования и с более гибким подходом к каждому клиенту.

Существует несколько программ поддержки лизинга, но с автотранспортом работает одна – «Автопром». Ее основные условия такие:

- предоставляется на покупку коммерческой колесной техники, произведенной в России . Это легковые, грузовые автомобили и автобусы, производство которых до определенного уровня локализовано в России, произведенные в 2021 году;

- есть ограничение по маркам и моделям транспорта, участвующим в программе;

- сумма составляет до 10% от стоимости ТС, но не более 500 тысяч рублей;

- требования к клиенту стандартные – наличие лицензии на осуществляемые виды деятельности, отсутствие претензий со стороны налоговых органов и проблем в кредитной истории.

Как пояснили нам в компании «Газпромбанк Автолизинг», субсидия представляет собой компенсацию части стоимости транспортного средства. С точки зрения клиента это скидка в размере до 10% от стоимости ТС – фактически ее предоставляет лизинговая компания, которая затем получает эту сумму от Минпромторга.

Пока возможности программы ограничены – Минпромторг отобрал для участия в программе лишь 15 лизинговых компаний (хотя всего их около 100), и выделил им финансирование в размере 3,8 миллиардов рублей. Как считают в компании, этой суммы хватит лишь на до лета, а чтобы она существовала и дальше, нужно дополнительное финансирование.

В отрасли пока остались не очень довольны тем, как Минпромторг распределил финансирование – многие региональные компании фактически остались без финансирования, «выпав» из программы по формальным признакам (а действующий механизм отвечает интересам лишь крупнейших федеральных компаний, что вредит репутации самого лизинга.

Отметим, что в прошлом году в России стартовала программа «Доступная аренда», которую также курирует Минпромторга. Это еще более упрощенный вариант аренды автомобилей, предназначенный, в том числе, и для физических лиц. Выделили на программу ненамного меньше, чем на «Автопром» – 2,5 миллиарда рублей, все это должно начать двигать авторынок к так называемой «шеринговой» модели и модели подписки.

Возможные риски для клиентов

Говорить о возможных рисках для клиентов лизинга стоит, учитывая финансовое положение этих самых клиентов. Как показали итоги «пандемического» 2020 года, около 20% всех активов лизинговых компаний попали в категорию проблемных – клиенты попросту не могли обслуживать свои договоры. Лизинговые компании пошли навстречу своим потребителям и предложили им программы реструктуризации (всего она затронула до четверти всего портфеля).

Так что основной риск в лизинге для клиента – возможность остаться и без денег, и без автомобиля в случае проблем с бизнесом.

Но есть и некоторые другие потенциальные опасности от таких сделок:

- клиент обязуется обслуживать ТС у официального дилера , вплоть до капитального ремонта – при неблагоприятном стечении обстоятельств это будет дорого. Можно договориться с компанией так, что именно она будет обслуживать авто, но тогда лизинговая плата вырастет на еще большую сумму;

- на лизинговом автомобиле запрещено выезжать за границу ;

- автомобиль может быть не только в лизинге, но и в залоге у банка из-за проблем лизинговой компании. Такое бывает редко (все же лизинговых компаний в стране не так много), но риск все же существует – при выкупе авто по истечению срока действия договора клиент в этом случае не сможет переоформить на себя покупку;

- могут быть проблемы при полном закрытии договора – если компания по каким-то причинам будет тянуть с закрытием, все это время клиент не сможет переоформить на себя автомобиль (а компания при желании вообще может его изъять).

Кроме того, стоит обратить внимание на некоторые особенности лизинга. Так, при страховании по договору каско выгодоприобретателем указывается лизинговая компания, и при угоне авто или серьезном ДТП компенсацию получит именно компания. Но может быть так, что страховщик выплатит всю сумму, а потом выяснит, что авто угнали из-за неосторожности водителя – ему предъявят регресс на всю сумму.

Есть и вопрос со штрафами – обычно лизинговые компании оплачивают штрафы за водителя быстро и с 50%-ной скидкой (так как уведомления приходят именно компании). Но если компания не успеет отреагировать и оплатить штраф в 20-дневный срок, водителю придется оплачивать все 100% его суммы.

Тем не менее, лизинг остается практически самым удобным и выгодным способом обновить материальную базу для бизнеса при отсутствии средств на это – несмотря на все условия, ограничения и риски.

Источник https://www.ileasing.ru/bu_tehnika/legkovoy-transport/

Источник https://www.vtb-leasing.ru/market/

Источник https://bankstoday.net/last-articles/vmesto-avtokredita-mozhno-oformit-avto-v-lizing-rasskazyvaem-vse-chto-nuzhno-znat-ot-teorii-do-realnyh-uslovij