Оформление ипотеки для педагогов в 2022 и 2023 году

Учитель – социально-значимая профессия, потребность в представителях которой не уменьшается с годами. Большинство российских школ является бюджетными организациями. Поэтому размер заработной платы для специалистов относительно небольшой. Низкий уровень дохода препятствует самостоятельной покупке жилья. Взять ипотеку на стандартных условиях также может быть проблематично. Поэтому государство стремится поддерживать работников системы образования. В 2022 году для учителей действует специализированная программа ипотеки, упрощающая получение жилищного кредита. Однако получить денежные средства могут далеко не все лица.

Жилищные программы для учителей в 2022 году

На федеральном уровне персональная программа для учителей в 2022 году отсутствует. Ранее педагоги получали адресную поддержку в виде субсидии, размером 20% от суммы приобретаемого жилья, а также производили расчёт с банком по сниженной процентной ставке в размере 8,5%. Гражданам предоставляли денежный сертификат, который мог заменить первоначальный взнос. Однако в начале 2022 года действие программы приостановлено.

Адресную помощь учителям могут оказывать власти регионов. Ранее в Москве действовали программы Учительский дом и Дом учителя. Чтобы уточнить, на какую помощь может рассчитывать специалист, необходимо обратиться в местную администрацию и задать интересующие вопросы.

Так, льготные ипотечные программы для учителей действуют в:

- Калининградской области;

- Нижегородской области;

- В Приморском крае;

- Удмуртской республике.

Список регионов не является исчерпывающим. Присутствие программы нужно уточнять в местной администрации. Вопрос о целесообразности решают местные власти. Обычно суть программы состоит в оплате до 50% от стоимости жилья, погашении затрат на оплату процентов приобретенной недвижимости из муниципального фонда по умеренной цене.

Дополнительно учителя могут принять участие в общих государственных программах. Лицам доступны:

- под 6%; ; , если лицо проживает и работает в соответствующем регионе или хочет в него переехать.

Законодательная база

Особенности выдачи ипотеки учителям в 2022 году регламентируют несколько нормативно-правовых актов. Перечень законов меняется в зависимости от программы, в которой хочет принять участие гражданин. Вопрос регламентируют:

- ФЗ №102 от 16 июля 1998 года «Об ипотеке». Нормативно-правовой акт отражает правила взаимодействия клиента и финансовой организации. Здесь отражены нормы, касающиеся использования залоговой недвижимости, особенности оформления закладной, последствия нарушения установленных правил, порядок заключения договора.

- Постановление Правительства №1710 от 30 декабря 2017 года. Определяет правила обеспечения населения доступным и комфортным жильем. Здесь отражены правила распределения субсидий и особенности их выдачи разным категориям лиц. от 29 декабря 2006 года. Определяет правила предоставления и использования материнского капитала.

Условия ипотечного кредита для педагогов

Условия льготной ипотеки для учителей зависят от разновидности программы, которую хочет использовать гражданин в 2022 году. Особенности получения поддержки могут меняться в зависимости от региона. Если лицо хочет воспользоваться местной программой, обычно необходимо иметь постоянную прописку в городе, в котором ведется работа, а также осуществлять трудовую деятельность по специальности в течение определенного промежутка времени. Обычно показатель составляет 1 год, но он может быть изменён в зависимости от местных особенностей.

Дополнительно необходимо нуждаться в улучшении жилищных условий и подтвердить платежеспособность. Банки не станут сотрудничать с лицами, которые не способны погасить ипотечный кредит. Большинство программ предполагает ограничения по возрасту.

Условия устанавливает банк. Компания готова выдать деньги в долг на срок до 30 лет. Размер первоначального взноса варьируется от 10 до 30%. Переплата составляет не более 8,5%, если недвижимость приобретают на вторичном рынке, и не более 10,5%, если лицо покупает квартиру в новостройке или индивидуальный жилой дом.

Когда учитель участвует в программе по оказанию помощи семьям, ставка может быть снижена до 6%. Однако предложение доступно только лицам, в семье которых появился второй и последующие дети в период с 2018 по 2022 года. При этом максимальный размер лимита по предложению не превышает 6 млн для регионов и 12 млн для Москвы, Санкт-Петербурга и областей.

Формы помощи учителям

В 2022 году учителя в РФ могут рассчитывать на следующие виды поддержки со стороны государства:

- субсидия для внесения первоначального взноса;

- субсидия для закрытия основного долга;

- снижение процентной ставки по предложению.

Иногда можно воспользоваться сразу несколькими видами господдержки. Так, допустимо снижение процентной ставки в рамках семейной ипотеки и одновременное внесение первоначального взноса с помощью материнского капитала.

Дополнительно региональные власти могут компенсировать учителю часть стоимости квартиры. Предоставляемая сумма не превышает 50% от стоимости жилья. Альтернативой выступает продажа помещения из муниципального фонда по более низкой стоимости.

Плюсы ипотеки для учителей и подводные камни

Главным преимуществом использования программы господдержки выступает существенная экономия денежных средств. Уменьшение процентной ставки или получение субсидии на закрытие обязательств позволят снизить размер ежемесячных платежей или избавят от необходимости самостоятельно предоставлять первоначальный взнос. Однако использование льготных предложений связано с рядом подводных камней. Желая получить помощь по ипотеке от государства в 2022 году, учитель должен помнить о следующих недостатках:

- необходимо полностью удовлетворять требования выбранной госпрограммы;

- выбор финансовых организаций для получения в долг будет существенно ограничен;

- может быть установлено требование по отработке определенного количества времени в бюджетной организации;

- иногда возникает потребность в возврате субсидии;

- чтобы принять участие в региональных программах, необходимо нуждаться в улучшении жилищных условий.

Требования к заемщикам

Получить помощь со стороны государства могут только платежеспособные заемщики, имеющие гражданство РФ. Помощь выходцам из других стран не оказывают. Банки кредитуют заемщиков в основном в возрасте от 21 года до 75 лет. Максимальный показатель установлен на момент закрытия обязательств. Однако большинство региональных программ направлено на поддержку молодых учителей. Воспользоваться ими могут лица в возрасте до 35 лет. Лицо должно проработать учителем минимум один год. Из-за большого количества желающих представители муниципалитета устанавливают суровые требования.

Так, оценивают репутацию потенциального участника программы. О человеке должно положительно отзываться руководство школы или ВУЗа. Если присутствуют претензии, касающиеся выполнения должностных обязанностей, в выдаче денежных средств может быть отказано. Субсидии от местных властей выделяют только на покупку жилья в этом территориальном округе. Так, если лицо обращается к властям Московской области, оно не сможет купить жильё в Краснодарском крае. Учителям, работающим в сельской местности, легче получить поддержку от государства. Правительство принимает меры, чтобы стимулировать лиц переезжать в деревни или иные небольшие населенные пункты.

Установлено ограничение на величину ежемесячного взноса. Она не может быть больше 45% от общего объема заработной платы. Купленное помещение предстоит передать в залог. Оно будет находиться в обременении до полного расчета по обязательствам.

Куда обращаться за учительской ипотекой?

В 2022 году первую очередь необходимо обратиться в местную администрацию и уточнить перечень программ, действующих в регионе. Также необходимо выяснить, какие условия нужно выполнить, чтобы получить господдержку. Если персональная программа помощи учителям в регионе присутствует, нужно собрать документы. Бумаги также предстоит предоставить в администрацию. Лицо поставят в очередь на получение госпомощи.

Затем учителю предоставят сертификат на субсидию. Документ нужно включить в перечень обязательных бумаг и передать в банк, который принимает участие в соответствующей программе. Заявку рассмотрят. Если по запросу заемщика будет вынесено положительное решение, предстоит осуществить классическое оформление ипотеки. Во время неё лицу предстоит взаимодействовать со страховой компанией, оценщиком, Росреестром.

Какие банки участвуют в программе?

Уточнять перечень финансовых организаций, готовых принять региональный сертификат учителя, также необходимо в местной администрации. Обычно предложение действует в крупных финансовых организациях. В их перечень входят:

- Сбербанк;

- ВТБ;

- Газпромбанк;

- Абсолют Банк;

- Росбанк.

Необходимые документы для оформления

Чтобы воспользоваться предложением необходимо подготовить пакет документов. Этот этап считается одним из самых сложных. Важно уточнить перечень необходимых бумаг в администрации и сроки предъявления документов. Обычно учителю необходимо:

- удостоверение личности со штампом о постоянной прописке;

- заполненное заявление;

- СНИЛС и ИНН;

- трудовую книжку;

- справка 2-НДФЛ;

- свидетельство о браке или разводе, если лицо состояло в официальных семейных отношениях;

- документы, подтверждающие факт рождения детей, если они присутствуют;

- сертификат на материнский капитал, если он был оформлен.

Желательно снять копии всех документов и иметь их при себе.

Как подать заявку для оформления учительской ипотеки?

Если гражданин хочет принять участие в региональной ипотечной программе для учителей в 2022 году, необходимо действовать по следующей схеме:

- Выяснить присутствие региональной ипотеки для учителя. Для этого нужно посетить администрацию и задать интересующие вопросы. Дополнительно необходимо уточнить требования, предъявляемые к претенденту, а также список необходимых бумаг для получения господдержки.

- Проверить соответствие установленным требованиям. Обычно нужно обращать внимание на стаж работы, место постоянной регистрации, присутствие претензий со стороны руководства школы или ВУЗа, возраст.

- Если учитель удовлетворяет всем установленным требованиям, необходимо собрать пакет документов и написать заявление.

- Передать бумаги в администрацию и дождаться проведения проверки. Представители уполномоченного органа детально изучат представленные данные, а затем вынесут решение. Если оно положительное, лицо поставят в очередь на получение господдержки.

- Дождаться, пока до гражданина дойдет очередь. Когда это произойдет, необходимо повторно посетить администрацию и получить свидетельство, подтверждающее выделение субсидии.

Когда документ предоставлен, учитель имеет право обратиться в банк и получить ипотеку с использованием средств господдержки.

Порядок получения учительской ипотеки

Непосредственно сама процедура оформления ипотеки для учителей в 2022 году также требует соблюдения определенной схемы действий. Гражданину предстоит:

- Обратиться в банк, который принимает участие в региональной программе. Подать заявку можно при личном визите в организацию или через интернет.

- Дождаться вынесения решения. Обычно предварительно вердикт сообщают быстро. Однако он не является итоговым решением.

- Если компания согласна предоставить деньги в долг, необходимо собрать документы и посетить банк. Финансовая организация изучит документы, а затем вынесет итоговое решение.

- Выбрать подходящий объект недвижимости, переговорить с владельцем жилья и заключить предварительный договор купли-продажи.

- Предоставить документы на помещение в банк. Их обязан передать владелец недвижимости.

- Заключить договор с финансовой организацией и подписать соглашение купли-продажи с владельцем недвижимости.

- Застраховать имущество, перерегистрировать недвижимость и дождаться, пока банк переведет деньги на счёт продавца.

- Оформить закладную.

Иные варианты

Если региональная ипотечная программа отсутствует, в 2022 году учитель имеет право:

- получить жилищный кредит на стандартных условиях;

- использовать материнский капитал;

- принять участие в программе Семейная ипотека под 6%;

- получить дальневосточную ипотеку под 2%, если лицо проживает в соответствующем регионе.

В ближайшее время государство не планирует начать реализовывать новые программы для учителей. Причиной подобного решения стал общий рост уровня зарплат лиц, работающих в этой сфере.

Критерии одобрения ипотеки для педагога

Даже если в регионе есть соответствующая программа, принять участие в ней могут далеко не все лица. Критериями одобрения ипотеки для учителей являются:

- Положительная кредитная история. Банк не станет выдавать деньги в долг лицу, которое ранее нарушало взятые на себя обязательства и не производило своевременный расчёт.

- Уровень дохода позволяет вносить ежемесячные платежи. Необходимо помнить то, что размер отчисления в пользу банка не может быть больше 45% от уровня дохода.

- Репутация учителя. Принять участие в региональной программе могут только лица, хорошо выполняющие свою работу и находящиеся на хорошем счету у руководства.

- Потребность в улучшении жилищных условий. Если лицо не нуждается в квартире, региональные власти не станут предоставлять помощь.

- Соответствие установленным требованиям. Если человек не имеет права на получение господдержки, заявку отклонят.

Основные причины отказа

Существует риск отклонения заявки. Обычно подобные решения принимают в следующих случаях:

- уровня дохода заемщика недостаточно для расчёта по обязательствам;

- у учителя присутствует слишком много непогашенных кредитов, и новый займ превысит максимально возможную нагрузку на бюджет;

- заёмщик не удовлетворяет установленные требования;

- лицо хочет купить низколиквидное помещение, которое расположено в другом регионе;

- работодатель отказался давать положительную характеристику;

- выбранный банк не участвует в программе;

- гражданин не нуждается в улучшении жилищных условий.

Чтобы минимизировать риск отклонения заявки, важно заранее ознакомиться со всеми особенностями получения региональной помощи учителям и выяснить требования, которые предъявляют к участникам программы.

Оформление ипотеки для учителей на примере СберБанка

Сбербанк считается одной из крупнейших организаций в РФ. Он принимает участие в большинстве государственных программ. Предоставление ипотеки также не является исключением. Банк готов учесть региональную субсидию и выдать деньги в долг с её учётом. Кроме того, компания принимает материнский капитал, участвует в льготном кредитовании семей и перечне других программ.

Обратившись в компанию в 2022 году, учитель сможет получить деньги в долг на покупку жилья в новостройке или на вторичном рынке. Услугу предоставляют лицам, работающим в государственном, муниципальном среднем или высшем образовательном учреждении. В качестве первоначального взноса можно использовать денежные средства, полученные по соц программе. В роли созаемщиков выступают супруги, родители или иные лица. Оформление ипотеки осуществляется по классической схеме:

- Гражданин обращается в муниципалитет, встает в очередь на улучшение жилищных условий и получает субсидию.

- С полученным сертификатом лицо обращается в банк и подает заявку на получение кредита.

- Финансовая организация рассматривает обращение и принимает решение.

- Если вердикт положительный, заёмщик выбирает жилье, подписывает кредитный договор и заключает сделку купли-продажи.

- Происходит оформление страховки при ипотеке.

- Банк перечисляет деньги продавцу, а заемщик регистрирует помещение на себя и оформляет закладную.

Ипотека для московских учителей

Московские учителя, нуждающиеся в улучшении жилищных условий, могут воспользоваться социальной ипотекой. Программа состоит в том, что в 2022 году учитель может приобрести помещение из фонда города по сниженной цене. Показатель может быть в 4 раза меньше, чем среднерыночный. Чтобы воспользоваться услугой, необходимо встать на жилищный учет. Субсидию московским учителям не предоставляют. Однако человек может использовать сертификат на материнский капитал, если воспитывает двоих и более детей.

Ипотека для учителей в Санкт-Петербурге

В Санкт-Петербурге работники образования могут получать прибавку к окладу, компенсировать транспортные расходы и затраты на отпуск. Люди, у которых нет своего жилья, в 2022 году могут получить льготную ипотеку. На оказание социальной поддержки работникам госучреждений ежегодно выделяется свыше 20 млн руб. В Санкт-Петербурге действует целевая программа Жилье работникам бюджетной сферы. Воспользовавшись предложением, клиент может получить беспроцентную рассрочку оплаты 60% от стоимости квартиры.

Расчёт предстоит произвести в течение 10 лет. 20% необходимо внести самостоятельно. Оставшиеся 20% выплачивает город. Принять участие в программе могут лица, которые живут в Санкт-Петербурге свыше десяти лет и работают в госучреждении минимум 5 лет. Лицо должно нуждаться в улучшении жилищных условий. В первую очередь помощь предоставляют многодетным семьям и жильцам коммунальных квартир. Чтобы ссуду не пришлось возвращать, необходимо в течение минимум 10 лет после покупки квартиры проработать в сфере образования. Если педагог уволится раньше, средства придётся вернуть. На сумму будут начислены проценты.

Нюансы

Необходимо помнить о том, что помощь педагогам в 2022 году оказывают в рамках местных программ. У региона должен быть заключён договор с государством на софинансирование. Соответствующий документ подписывают власти Министерства образования и науки РФ. Педагогу придётся обязательно подтвердить, что он работает именно в учебном заведении. Для этого нужно предоставить справку с работы.

Стоит помнить о том, что размер помощи учителю строго ограничен. Не всегда у региона присутствует достаточно средств для выделения соответствующей субсидии. Принимая участие в программе, гражданин может столкнуться с длительным ожиданием. Чтобы лицо поставили в очередь, предстоит собрать внушительный пакет документов.

Высшее экономическое образование. Экономист-менеджер. Отвечает за качество текста и взаимодействие с экспертами. Следит за всеми изменениями в законодательстве связанными с ипотечными кредитами, изучает публикации в СМИ. По любым вопросам пишите на dmitrochenko@v-ipoteke.ru

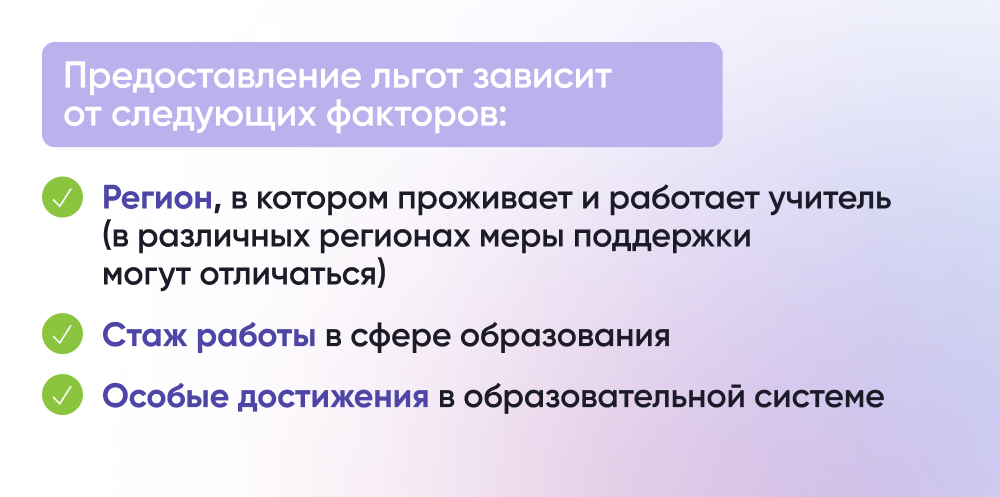

Льготы для учителей в жилищной сфере

Педагогические работники в России имеют право на ряд льгот в жилищной сфере. В этой статье расскажем, какими мерами господдержки могут воспользоваться учителя для улучшения жилищных условий.

Какими льготами могут воспользоваться учителя?

Для учителей в России доступны следующие льготы в жилищной сфере:

- Предоставление жилья по договору социального найма;

- Компенсации на оплату жилого помещения и услуг ЖКХ;

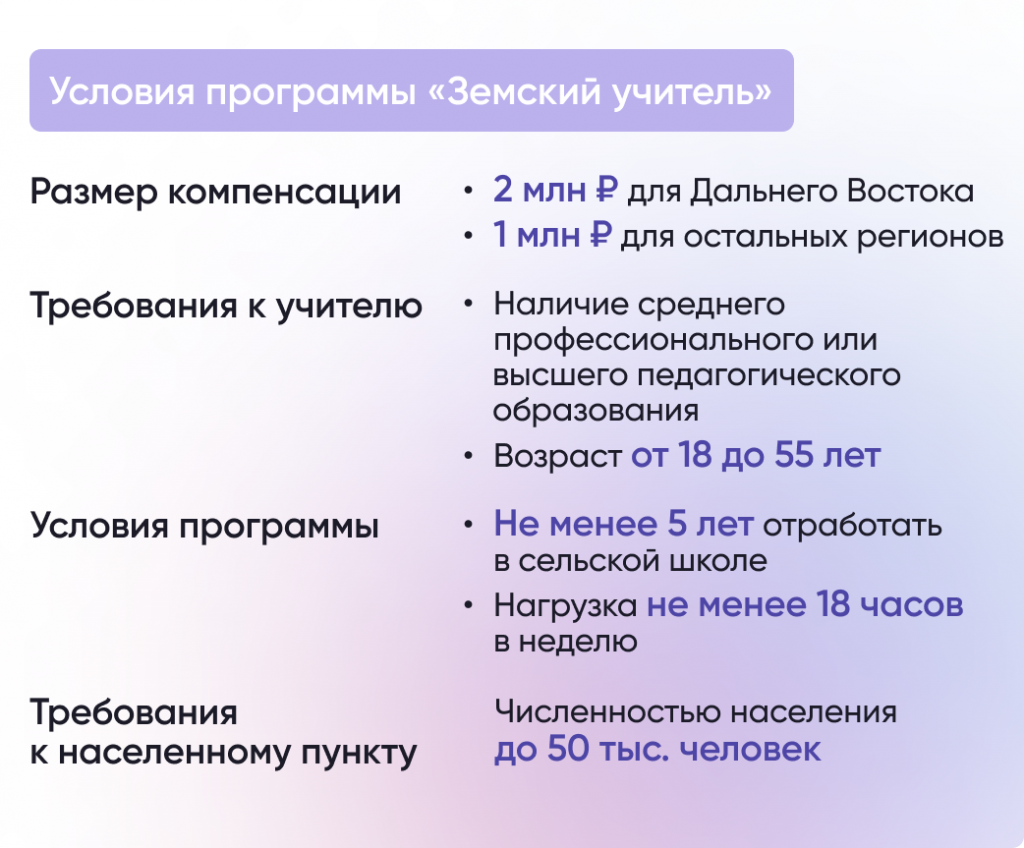

- Выплата 1 млн рублей по программе «Земский учитель»;

- Предоставление служебного жилья;

- Возможность участия в жилищно-строительных кооперативах;

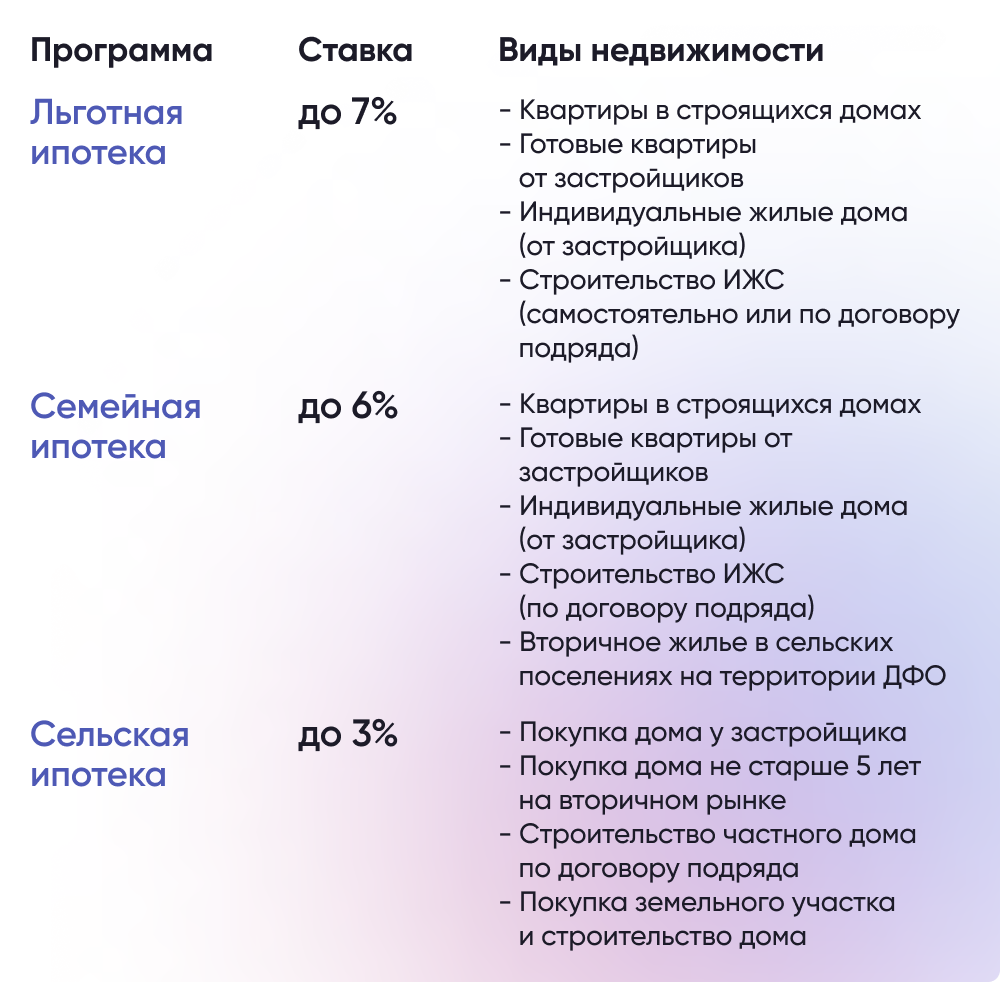

- Дальневосточная ипотека;

- Другие федеральные и региональные ипотечные программы.

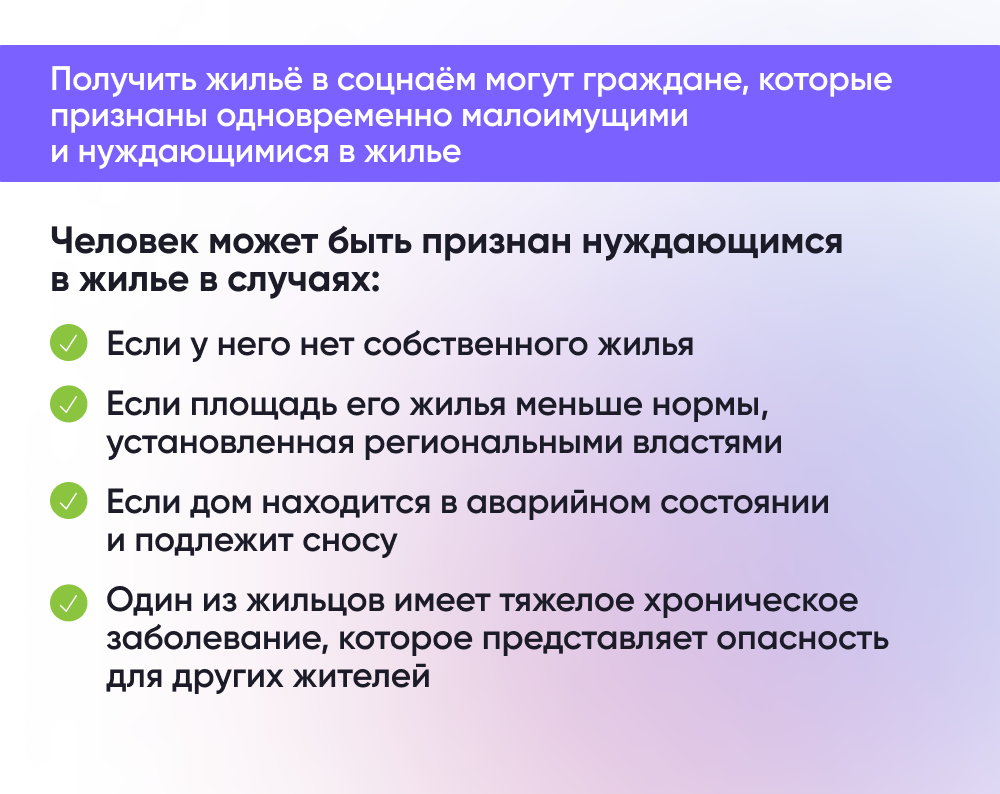

Как учителям получить жилье по договору социального найма?

По закону ? ч. 5 ст. 47 Федерального закона «Об образовании в Российской Федерации» педагогические работники имеют право на жилье по договору социального найма в первоочередном порядке. Для этого необходимо встать на учет нуждающихся в жилых помещениях и получить статус малоимущих.

Подробнее о способах получения помещения можно узнать в статье «Как воспользоваться социальным наймом жилья?».

Как учителя могут получить компенсацию на оплату ЖКХ?

Некоторые регионы устанавливают специальные льготы для педагогических работников как федеральных образовательных учреждений, так и муниципальных. Например, в Нижегородской и Ярославской областях компенсацию в размере 100% на оплату содержания жилого помещения и жилищно-коммунальных услуг могут получить педагогические работники и руководители образовательных организаций, работающие и проживающие в сельских населенных пунктах.

Узнать о возможности оформления компенсации на оплату жилого помещения и коммунальных услуг в конкретном регионе можно на сайте ГИС ЖКХ. Обратиться за назначением компенсации или субсидии на оплату ЖКХ можно в органы социальной защиты населения.

Как учителям получить выплату по программе «Земский учитель»?

В рамках программы «Земский учитель» педагоги, переезжающие и дающие обязательство проработать 5 лет в сельских населенных пунктах с населением до 50 тыс. человек, могут получить 1 млн рублей (2 млн рублей в Дальневосточном федеральном округе).

Эта сумма в том числе может быть использована для улучшения жилищных условий, например, для оплаты части стоимости квартиры или дома или в качестве первоначального взноса по ипотеке.

Кто может получить служебное жилье?

В некоторых регионах, если на балансе образовательной организации есть жилые помещения, они могут быть предоставлены учителям в качестве служебного жилья.

Для того, чтобы узнать о возможности получения служебного жилья, педагогическому работнику необходимо обращаться непосредственно в образовательную организацию, в которой он трудоустроен.

Как учителя могут получить жилье в рамках жилищно-строительного кооператива?

Жилищно-строительный кооператив (ЖСК) – особая форма организации строительства многоквартирных домов для установленных категорий граждан по инициативе государственных органов и организаций с господдержкой. В их числе находятся госслужащие, военнослужащие, работники государственных научных центров и образовательных организаций, многодетные семьи и другие граждане.

В случае создания жилищно-строительного кооператива и приобретении жилья в таком доме, можно сэкономить до 60%.

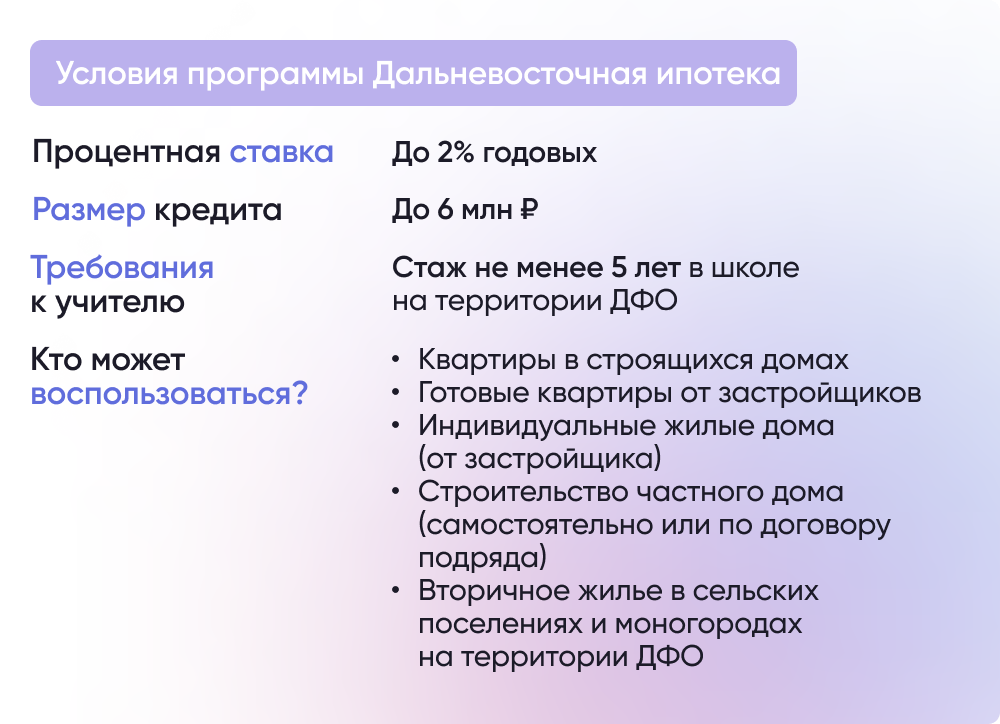

Как учителям воспользоваться программой Дальневосточная ипотека?

Работники государственных и муниципальных образовательных организаций на территории Дальнего Востока, имеющие стаж не менее 5 лет в таких организациях могут оформить кредит по программе Дальневосточная ипотека. При этом к ним не применяются требования по возрасту и семейному положению.

Какие еще ипотечные программы доступны для учителей?

Педагогические работники могут воспользоваться и другими федеральными и региональными ипотечными программами для покупки жилья:

Кроме того, существует множество региональных программ, с помощью которых можно получить ипотечный кредит на льготных условиях или получить выплату на приобретение жилья. Например, в Новосибирской области учителя могут получить выплату до 150 тыс. рублей для внесения части первоначального взноса по ипотеке. А во Владимирской области можно получить выплату до 20% от суммы кредита или ежемесячные выплаты в размере процентов по ипотеке.

Ипотека для молодых учителей в 2021 году: особенности получения

Ипотека для молодых учителей — это отличный шанс для молодых специалистов обзавестись собственным благоустроенным жильем. Но чем же отличается ипотека для молодых учителей от других ипотечных программ? Каковы особенности оформления такого займа и что нужно знать, чтобы не попасть впросак? Давайте попробуем разобраться в этих вопросах вместе.

Ипотека для учителей

До 2015 года действовало постановление Правительства «О порядке предоставления и распределения субсидий… в связи с предоставлением учителям общеобразовательных учреждений ипотечного кредита (займа)» от 29.12.2011 № 1177, которое устанавливало право молодых учителей на субсидию в целях приобретения жилья или внесения вклада в долевое строительство. Однако даже после его отмены учителя в некоторых случаях могут претендовать на льготные условия ипотечного кредитования, в частности:

- при участии в некоторых государственных программах, например Госпрограмме развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия, утв. постановлением Правительства РФ от 14.07.2012 № 717, которая предусматривает оказание помощи молодым специалистам при обустройстве в сельской местности;

- при оказании помощи учителям на уровне региона; к примеру, в Новосибирской области она установлена Постановлением Правительства Новосибирской области от 06.08.2012 № 368-п «О предоставлении субсидий отдельным категориям работников бюджетной сферы при ипотечном жилищном кредитовании» (в редакции постановления от 24.12.2018 № 532-п);

- при предоставлении льготных условий кредитными организациями в рамках внутренних программ.

Кто может получить ипотеку в рамках этих программ помощи молодым учителям? На самом деле, требований к заемщикам по обычно не слишком много и им соответствует большая часть молодых учителей:

- Наличие у них оформленного ипотечного кредита.

- Получатели — молодые учителя в возрасте до 35-ти лет, которые проработали не менее года по специальности.

Важно отметить, что обычно получить ипотечный заем для учителей можно только в случае, если преподаватель работает в государственном или муниципальном учебном заведении, осуществляющем обучение по программам: начального, основного общего или полного общего образования.

Подчеркиваем, что на момент подачи заявки на оформление ипотеки на таких условиях, лицо должно работать в учебном заведении, то есть ранее имеющийся стаж не принимается в расчет.

Как банк оценивает потенциального заемщика

Для того чтобы вам была предоставлена ипотека для молодых учителей, необходимо соответствовать ряду требований:

- Доход, принимаемый в расчет при принятии решения об оформлении кредитного договора, должен быть подтвержден справкой по форме 2-НДФЛ. Любые другие доходы граждан рассматриваются как дополнительный непостоянный заработок, не оказывающий особого влияния на финансовое состояние заемщика. Тут следует сказать, что в качестве дохода можно указывать не только заработную плату, но также и другие виды доходов. Примером таких дополнительных доходов может быть получение средств от сдачи в аренду имущества (например, гаража). Однако не забудьте, что для того чтобы подтвердить такой доход, потребуется не только заключенный договор аренды, но также сведения из налоговой службы о надлежащей уплате налога на доходы;

- Кредитные организации оценивают платежеспособность учителей. Например, может действовать правило, что заем предоставляется только в случае, если платеж по кредиту не будет превышать 45% от общей суммы подтвержденного дохода гражданина, либо совокупного подтвержденного дохода нескольких граждан, выступающих в качестве созаемщиков (например, супругов);

- Возможность предоставления займа только при условии внесения первоначального взноса. При этом минимальный размер взноса обычно составляет 20% от общей стоимости приобретаемого жилого помещения;

Ипотека молодым учителям

Ранее можно было четко определить, какие условия отличают ипотеку для молодых учителей:

- Процентная ставка по такому кредитному займу составляет 8,5% — для тех заемщиков, которые приобретают уже готовое жилое помещение в многоквартирном доме или же индивидуальный дом в рамках благоустроенного строительного образования и 10,5% годовых для лиц, желающих приобрести жилье в строящемся доме, строить жилой дом самостоятельно или купить строящийся индивидуальный дом.

- Первоначальный взнос по кредиту составляет от 10 до 30%, при этом размер первоначально вносимой суммы зависит исключительно от желания и возможностей заемщика.

- Возможность освобождения заемщика от обязательного страхования кредита.

- Максимальный срок кредита 30 лет.

По состоянию на 2021 год конкретные условия зависят от программы, в которой принимает участие учитель. Если у него нет вариантов участия в льготном кредитовании, ипотека заключается на общих основаниях.

Видео «Ипотека для молодых учителей под 8,5% годовых»

Документы, необходимые для оформления ипотеки

Для оформления ипотеки вам потребуется обратиться в банк и предоставить следующий комплект документов:

- Личные документы (документы, подтверждающие вашу личность): паспорт гражданина РФ, пенсионное свидетельство (СНИЛС), свидетельство о постановке в налоговом органе по месту жительства (ИНН), документы, подтверждающие регистрацию по месту жительства (в случае если сведения отсутствуют в паспорте);

- Трудовые документы: копия трудовой книжки, справка по форме 2-НДФЛ, а если вы параллельно работаете где-то по совместительству, необходимо предоставить трудовой договор, подтверждающий этот факт и справку 2-НДФЛ;

- Для мужчин обязательно предоставление военного билета;

- Заявление (анкета) потенциального заемщика, выдаваемое в банке;

- Документы, подтверждающие семейное положение заемщика: свидетельство о браке (разводе), свидетельство о рождении ребенка, сертификат на получение материнского капитала и т.п.;

- Иные документы, в зависимости от особенностей конкретного случая и выбранной кредитной организации.

Важная информация

- Как уже было сказано выше, первый взнос обычно составляет от 10 до 30%. Условиями ипотеки может быть предусмотрена возможность получения дополнительной льготы в виде освобождения от обязательного страхования займа для тех лиц, которые в качестве первоначального взноса внесли 30% от стоимости выбранного жилого помещения. Нужно сказать, что сумма, которую можно «выиграть» таким образом, за общий срок кредита получается достаточно ощутимой, особенно если учитывать, что средний период ипотечного кредитования составляет от 10 до 15 лет, а бывает и больше. А заемщику придется платить страховку в течение всего периода страхования.

- Если у вас нет средств на первоначальный взнос (скопленных ранее), то вы можете использовать материнский (семейный) капитал (см.: Ипотека под материнский капитал: каковы условия первоначального взноса?) или размер положенной вам как молодому учителю субсидии. Субсидии — это один из видов государственной социальной поддержки, заключающийся в выделении определенной денежной суммы, выступающей как компенсация части стоимости приобретенного по ипотеке имущества. Важно сказать, что максимальный размер субсидии не может превышать 20% от стоимости недвижимости. Размер субсидии не определяется твердым размером из-за существующих различий между регионами, в частности, размер субсидии напрямую зависит от нормы площади помещения, предусмотренной на каждого члена семьи (см.: Какие есть социальные программы (соцпрограммы) для приобретения жилья?).

- Выплатить кредит необходимо до достижения вами пенсионного возраста. То есть последний платеж должен произойти до наступления 55-летнего возраста у женщин и 60-летнего возраста у мужчин.

- Следует сказать, что кредитование молодых учителей по государственным программам происходит через компанию АИЖК (ОАО «Агентство ипотечного жилищного кредитования»). Указанное агентство заключает договоры с крупнейшими банками регионов, осуществляющими кредитование граждан, что позволяет людям получать помощь от государства. По этой причине, прежде чем отправляться за ипотекой, убедитесь, что выбранный банк сотрудничает с АИЖК.

Как это происходит? Сначала банк (сотрудничающий с АИЖК) проверяет платежеспособность потенциального заемщика, собирает полный необходимый комплект документов, после чего, заключается договор ипотечного кредитования и договор купли-продажи жилого помещения. Далее банк должен рефинансировать выданный кредит в АИЖК, а заемщик продолжает обслуживание своего займа уже на установленных условиях в АИЖК.

- Использование государственной программы, разработанной для молодых учителей, не лишает граждан права являться одновременно участниками других государственных, региональных или муниципальных программ. Так, например, за учителем остается право целевого использования материнского капитала, получения региональных средств, выделяемых за рождение третьего ребенка в семье, а также других получаемых мер социальной поддержки.

- Общие условия и последствия заключения ипотечного кредита для молодых учителей и на общих условиях одинаковы, в том числе и в отношении перехода прав. До полного погашения ипотечного займа распоряжение имуществом (обмен, продажа, дарение) возможно только с согласия кредитора, а гарантией исполнения этого условия является наложение обременения на указанные жилые квадратные метры. Обременение будет снято только после подачи соответствующего заявления в органы Росреестра с подачей справки из банка о погашении задолженности и регистрации права собственности.

Документы, предоставляемые на рассмотрение в АИЖК

Для того чтобы воспользоваться разработанной государственной программой молодой учитель должен получить одобрение от Агентства. Для этого нужно следовать следующему алгоритму действий:

Источник https://v-ipoteke.ru/vidy/ipoteka-dlya-uchitelej/

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/lgoty-dlya-uchiteley-v-zhilishchnoy-sfere/

Источник https://nsovetnik.ru/ipoteka/ipoteka_dlya_molodyh_uchitelej_osobennosti_polucheniya/