Оценка квартиры для ипотеки

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

При оформлении ипотечного кредита любой заемщик сталкивается с необходимостью провести экспертную оценку квартиры. Без этого отчета оформление невозможно. Банку нужно знать рыночную стоимость и основные характеристики объекта.

- Что такое оценка для ипотеки, зачем она нужна

- Кто проводит оценку недвижимости для ипотеки

- Как выбрать оценочную компанию

- Как проходит осмотр и оценка недвижимости

- Что собой представляет отчет

Для чего проводится оценка квартиры для ипотеки, как и где ее заказать. Что вообще содержит отчет, какая информация в нем отражается. Бробанк.ру расскажет подробно о процессе проведения оценки и его стоимости. Расходы на услугу кладутся на плечи заемщика.

Что такое оценка для ипотеки, зачем она нужна

При выдаче ипотечного кредита банк принимает покупаемый объект в залог. А к залогу указываются определенные технические требования, которым он должен соответствовать. Кроме того, банку важно знать реальную рыночную цену объекта, так как в случае чего придется ее продавать.

Зачем банк требует оценку квартиры при ипотеке:

- ему нужно знать реальную стоимость квартиры, чтобы определить возможную сумму кредита. Если вдруг продавец просит больше, более указанной в оценке суммы банк не выдаст;

- ему нужно видеть реальные технические параметры недвижимости, чтобы понять, соответствует ли она требованиям к залогу. Получается, что оценщик становится глазами банка, которые видят реальный объект;

- для проверки юридической чистоты объекта.

Порой бывает так, что продавец устанавливает одну цену, а в оценке фиксируется другая. Например, квартира с хорошим ремонтом, с меблировкой продается за 6000000 рублей. Но реальная рыночная цена самого объекта оценивается в 5000000. Тогда заемщику для покупки нужно увеличивать первоначальный взнос, банк не выдаст в кредит больше 5 млн из акта оценки.

Технически можно попробовать договориться с оценщиком. Он может применить какие-то повышающие коэффициенты для расчета рыночной цены. Не факт, что получится, но попробовать можно.

Кто проводит оценку недвижимости для ипотеки

Это может сделать только уполномоченная фирма. Есть даже специальный ФЗ Об оценочной деятельности в РФ, где прописаны все критерии к оценщикам, их работе. Просто так право заниматься такой деятельностью они не получают.

В законе прописаны даже требования к образованию сотрудников оценочных компаний. Это могут быть только специалисты, получившие диплом о высшем образовании, сдавшие квалификационные экзамены.

Деятельность оценочных компаний подконтрольна государству, поэтому не стоит надеяться на какие-то послабления, на получение нужного вам результата за деньги.

Но лично вам не придется заниматься поиском оценочной компании, соответствующей нормам закона. За вас это сделает банк. Кредиторы уже имеют партнерские договора с фирмами. И эти фирмы прошли аккредитацию самого банка, то есть соответствуют всем его требованиям.

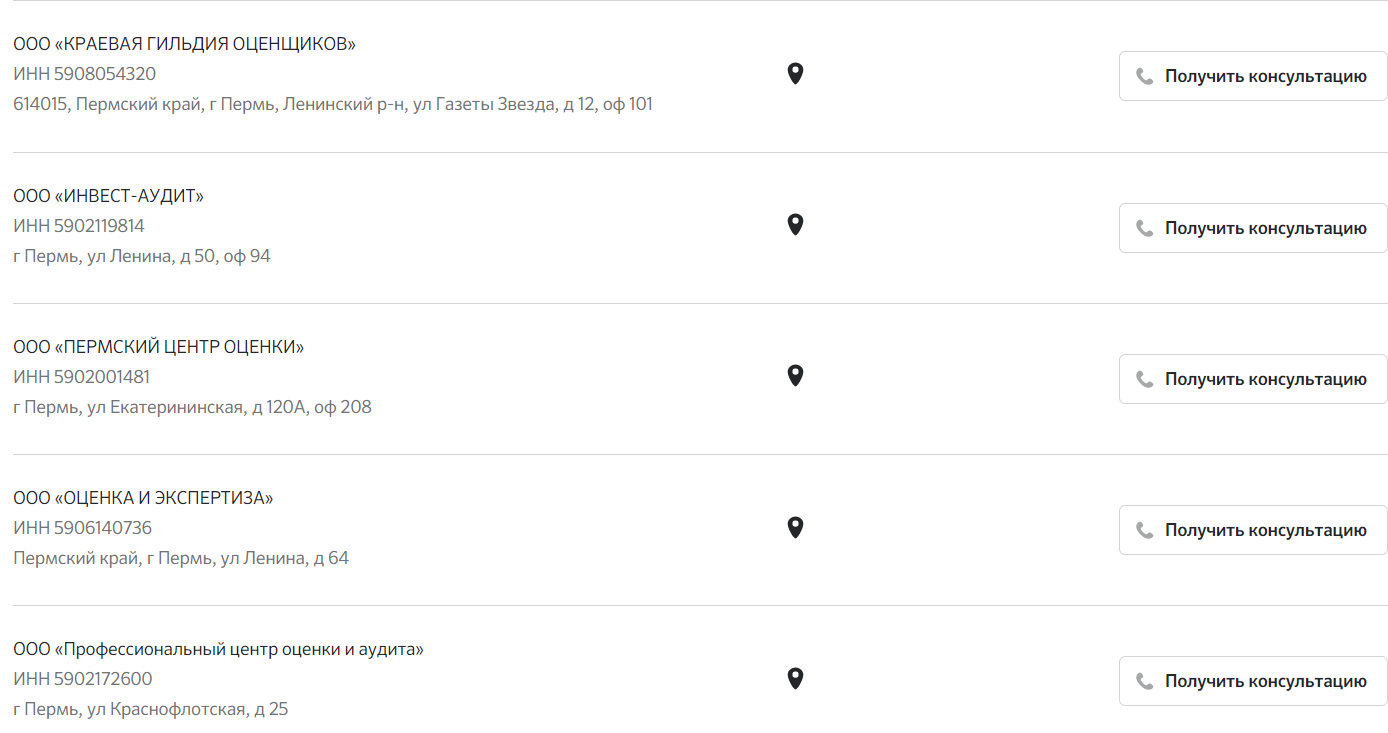

На сайтах ипотечных банков обычно сразу указывается перечень аккредитованных оценочных компаний, куда вы можете обратиться. И это совсем немаленький список, в том же Сбере больше 200 партнеров по всей стране.

В каждом городе действует свой перечень аккредитованных банком оценочных компаний. Например, если взять Сбербанк и выбрать город Пермь, выйдет перечень из примерно 3 десятков партнерских фирм, ипотечный заемщик может обращаться в любую из них:

Как выбрать оценочную компанию

Так как вы проводите оценку недвижимости для ипотеки, никаких сложностей с выбором не возникнет. Весь процесс оформления сопровождает представитель банка, который во всем поможет, на всех этапах будет давать консультации.

По сути, не имеет никакого значения, какая именно компания проводит оценку. Разница обычно касается только сроков проведения анализа и подготовки отчета. Цены услуг примерно идентичны.

- Попросить менеджера подобрать вам оценочную компанию и дать ее контакты. Некоторые банки полностью берут организацию оценки, сами договариваются с фирмой и просто говорят продавцу, когда ему ждать специалиста.

- Самостоятельно изучить перечень фирм и выбрать одну из них. Можно звонить, получать консультации, спрашивать о сроках, цене.

Сам же процесс оценки и вид отчета будут идентичными во всех фирмах, поэтому никакой разницы нет.

Как проходит осмотр и оценка недвижимости

Оценка проводится уже после первичного одобрения ипотеки и выбора объекта для покупки. Если покупается объект вторичного рынка или готовая новостройка, оценка проходит сразу, отчет входит в обязательный комплект документов. Если речь о строящемся объекте, то оценка делается после сдачи дома, то есть уже после выдачи ипотеки.

Для проведения оценки необходимо предоставить специалисту выписку из ЕГРН и документы технической инвентаризации. Если понадобятся дополнительные документы, клиенту предварительно сообщат.

Так как квартира еще не куплена, документы для оформления ипотеки и ее оценки собирает продавец. Он же ждет оценщика, встречает его, сопровождает осмотр помещения.

Как проходит оценка недвижимости для ипотеки:

Подать заявку оценочной фирме, оплатить услугу и договориться о визите специалиста. Обычно все это можно сделать дистанционно.

Обеспечить ему доступ в квартиру, дать ее осмотреть, сделать необходимые для отчета фото.

Ждать изготовления отчета. Часто аккредитованные банками фирмы-оценщики напрямую присылают отчет в банк, в итоге заемщику не нужно совершать дополнительные действия.

По срокам ориентируйтесь на 5-10 дней. Обычно в первый или второй рабочий день после приема заявки выезжает специалист. Потом 3-6 дней делается отчет и передается в банк. Это время входит в отведенные банком 60-90 дней на поиск объекта и сбор документов на него.

Что касается цены, то она зависит от региона, города, места расположения объекта. Обычно это 3000-6000, в Москве и СПБ стоимость самая высокая.

Оплачивает услугу не банк, а вторая сторона оформления ипотеки. Обычно это первое заинтересованное лицо — покупатель, то есть заемщик. Но можно договориться и о делении стоимости оценки с продавцом поровну или как-то иначе. Тут уже как договоритесь.

Что собой представляет отчет

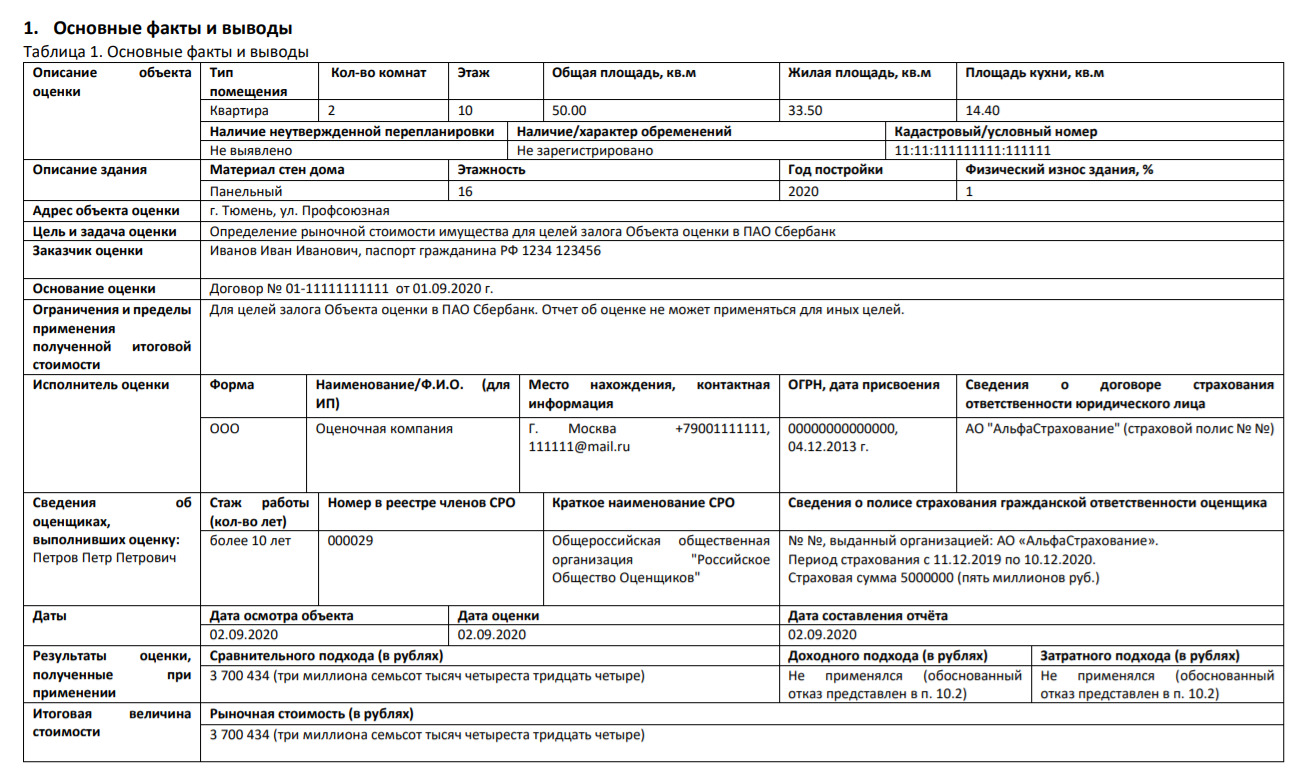

Это не просто бумажка, это объемный документ, в который могут входить 30-40 сшитых между собой листов. В нем дается полный расклад по заказчику, объекту, оценочной фирме.

Первый лист отчета содержит основную информацию и выглядит так:

- полная информация об объекте: его расположение, метраж, адрес, кадастровый номер и пр.;

- кто проводил экспертную оценку;

- рыночная стоимость квартиры и полный расклад по тому, на каких основаниях установлена именно эта цена;

- фотографии квартиры, в отчет могут входить снимки подъезда, фасада дома, придомовой территории;

- отдельное описание самого многоквартирного дома: в каком он состоянии, состояние подъезда, лифта, наличие коммуникаций, мусоропровода, материал наружных стен, этажность;

- описание самой квартиры: наличие балкона или лоджии, остеклены ли они, площадь кухни, высота потолков, состояние окон и вид из окна, совместный санузел или раздельный, состояние отделки, есть ли перепланировка;

- наличие обременений на объект;

- анализ ликвидности. То есть как долго в случае чего банк будет продавать этот объект.

Большая часть отчета — это анализ ценообразования, объяснение тому, на каких основаниях специалист установил именно такую рыночную стоимость квартиры. Здесь очень много факторов.

Подготовленный отчет действителен в течение полугода. Компания может подготавливать два отчета для банка и заказчика или один, только для банка. Во втором случае, если вам нужен свой экземпляр, за него могут взять плату.

Частые вопросы

Пройдет ли объект оценку, если в нем проведена перепланировка?

Если это серьезная незаконная перепланировка, этот объект для залога банк не примет. Если это незначительная перепланировка без изменения несущих стен и важных конструкций — на усмотрение банка.

Что делать, если в акте рыночная цена ниже, чем цена продавца?

Банк не выдаст больше, чем сумма по отчету эксперта. Поэтому вам придется либо решать с продавцом вопрос о скидке, либо добавлять собственные средства.

От чего зависит установленная рыночная стоимость?

На нее влияют многочисленные факторы, все они будут отражены в отчете. Самое главное — расположение объекта, стоимость аналогичных в этом районе. Всегда идет сравнение. Плюс играет роль состояние квартиры, дома, отделка.

Нужна ли оценка, если я покупают квартиру в новостройке?

Если объект уже сдан, оценка проводится обязательно. Если еще не сдан, то ипотека выдается сейчас, а оценка заказывается после введения дома в эксплуатацию и приема квартиры.

Могут ли разные фирмы дать разную оценку стоимости?

Такое не исключено, отчет составляется вручную специалистами, подход может быть разным. Но в целом разница все равно не будет большой.

Может ли банк тайком сделать фото для биометрии и как отказаться от снимка?

Не всем нравится, что банк хранит их снимок. Кто-то беспокоится, что попадёт в биометрическую базу данных и за ним начнут следить, кто-то боится утечки данных и череды подставных займов, а кто-то просто не хочет (я сегодня плохо выгляжу). «Я ж не в фотоателье пришла», — заявляют недовольные клиенты. Возникает вопрос, можно ли отказаться от фотографирования.

Для вашей же пользы

Для начала предлагаем разобраться, зачем банк фотографирует клиентов. Примерно 7-8 лет назад финансовые организации столкнулись с проблемой подставных кредитов, оформленных по чужому паспорту. Вспомните — в каждом остановочном ларьке продавец без привлечения специалиста банка оформлял кредит на технику. Чаще всего он бегло осматривал паспорт, заёмщика и в остальном полагался на скоринговую систему. Ответственность продавца была невелика, поэтому и внимания проверке уделялось немного.

Телефончик в кредит? Фото: zen. yandex.ru

Видимо, наступил момент, когда банкам надоело разбираться с дефолтами, недовольными владельцами паспортов и полицией — в отделения банков и на торговые точки поставили камеры. С тех пор каждый кредит оформляется с фотографией. Это не защищает на 100% от мошенников, но облегчает поиски злоумышленника.

Сбор биометрии

Пару лет назад по стране прокатилась очередная череда скандалов — клиенты банков жаловались, что их фотографируют не только для оформления кредита, но и при открытии вклада или дебетовой карты.

Как раз в это время появился закон о биометрии. Люди забеспокоились, что сейчас без их согласия фотографию поместят в банк данных и будут использовать. Как — никто не знает, но неизвестность пугает.

Сдавайте биометрию. Фото: akm.ru

«Открытие» комментирует необходимость создания снимков так:

Во-первых, согласно требованиям законодательства в рамках 115-ФЗ (закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»), банки обязаны идентифицировать своих клиентов, при этом выбор необходимых для этого сведений и документов остается на усмотрение самих кредитных организаций. Таким образом, фотографирование клиентов необходимо для соблюдения регуляторных требований в части идентификации клиентов

Банк ссылается на регуляторные требования и говорит о том, что фото — один из методов идентификации клиента.

В Почта-банке объяснили необходимость фотографирования защитой от мошенников и сослались на Гражданский кодекс, согласно которому при заключении договора банковского обслуживания клиенту открывается счёт на условиях, согласованных сторонами.

Договором на открытие банковского счёта предусмотрена процедура аутентификации клиента по фотографии. Таким образом, принимая оферту банка о заключении договора банковского счёта, клиент соглашается и на фотографирование

Сейчас в большинстве банков подобная практика ушла в прошлое. При открытии вклада или дебетовой карты фото не требуется.

За последний год закон о биометрии был усовершенствован. Согласно последним поправкам, банк не может взять биометрические данные под видом других услуг. Например, кредитная организация не может вас сфотографировать во время оформления кредита и передать данные в единую биометрическую систему.

Давайте разграничим. Банк может делать фото для идентификации клиента — снимок будет храниться в информационных системах банка. Либо фото делается для единой биометрической системы — передаётся вместе с записью голоса в федеральное хранилище. Во втором случае клиент подписывает согласие, а сотрудник банка разъясняет суть процедуры.

Если вас до сих пор гложут сомнения и вы думаете, что банк в 2019 году поместил ваше фото в банк биометрических данных, то проверьте информацию о себе на сайте ЕБС. В случае чего сведения можно удалить.

Можно отказаться от фотографии?

Если снимок делается для оформления кредита, то надо понимать, что программа может быть настроена так, что заявка без фото не уйдёт. Клиентоориентированный менеджер в ответ на возмущения клиента вызовет для консультации руководителя отделения, начальника службы безопасности, юриста и прочих важных людей в костюмах. Но станут ли они под вас менять существующее программное обеспечение и внутренний регламент?

Банк может с чистой совестью отказать в кредите, а не в обслуживании. Объяснять причины отказа финансовая организация пока не обязана. Если будете настаивать, то вам сообщат, что «Не прошла проверка службой безопасности. Для банка есть угроза».

Кроме этого, нормы Гражданского кодекса говорят о том, что никто никого не может обязать заключать договор.

Юридический портал «Право» приводит слава партнёра юрфирмы «Рустам Курмаев и партнёры» Дмитрия Горбунова:

Принцип свободы заключения договора предполагает, что ни одна из сторон не может принуждать другую к его заключению, так что если клиент не хочет предоставлять свою фотографию, а банк несогласен заключать договор в отсутствие обязательных к предоставлению данных, то они могут просто этот договор не заключать

Одним словом, вы можете отказаться от фотографирования и долго объяснять свои права, цитируя наизусть ст. 152.1 Гражданского кодекса РФ. Но банк вам откажет в обслуживании.

С биометрией иная история. Вы можете её не сдавать, и банк не вправе из-за этого отказывать в обслуживании. Однако законодательство меняется. Уже идут разговоры о внедрении услуг, которые без биометрии предоставляться не будут.

Собираем документы для ипотеки

В этой статье говорим только об ипотеке на квартиры, для домов и загородной недвижимости другой список документов.

Паспорт, СНИЛС и от 30% стоимости квартиры для ипотеки по двум документам

У банков есть программа — ипотека по двум документам. Она подходит для тех, у кого нет времени собирать документы или возможности подтвердить доход, но есть от 30% стоимости квартиры для первого взноса. 30% — это минимум, в большинстве банков понадобится 50 – 60%.

Для ипотеки по двум документам банку нужны только паспорт и СНИЛС того, кто берет ипотеку, и созаемщика, если он есть.

Собираем документы для ипотеки

Паспорт и СНИЛС — стандартный набор, но вторым документом вместо СНИЛС банк может принять водительское удостоверение, военный билет или загранпаспорт.

Паспорт, СНИЛС, копия трудовой и справка 2‑НДФЛ для ипотеки с подтверждением дохода

Если взнос меньше, чем нужно для ипотеки по двум документам, придется собрать больше документов. Для каждого участника сделки понадобятся:

- паспорт;

- СНИЛС;

- копия трудовой книжки, заверенная работодателем;

- справка 2‑НДФЛ за последние шесть месяцев или справка о доходе по форме банка — обе справки берут в бухгалтерии на работе или через работодателя, о них еще поговорим отдельно;

- свидетельство о регистрации брака, если муж и жена оформляют ипотеку вместе как созаемщики;

- брачный договор, если муж или жена планируют оформить ипотеку только на себя;

- военный билет для мужчин младше 27 лет.

Для ипотеки с материнским капиталом. Если при оформлении ипотеки будет использоваться материнский капитал или программа «Семейная ипотека», дополнительно нужно подготовить:

- свидетельство о рождении на каждого ребенка;

- сертификат на материнский капитал;

- справку или выписку об остатке материнского капитала. Справку получают в Пенсионном фонде, а выписку — через личный кабинет на Госуслугах.

Банк может запросить еще какие-нибудь документы, если собираетесь брать ипотеку на специальных условиях, например, ипотеку для военных или сельскую.

Для ипотеки без справки 2‑НДФЛ. 2‑НДФЛ — это справка с работы, она нужна, чтобы подтвердить доход. Некоторые банки разрешают заменить ее выпиской о пенсионных отчислениях или выпиской с зарплатной карты. Это варианты для тех, кто получает белую зарплату.

Тем, кто работает неофициально, подойдет справка о доходах по форме банка. Эта справка показывает банку, сколько на самом деле зарабатывает человек. При этом работодатель ничем не рискует — банк не будет передавать информацию в налоговую или трудовую инспекцию.

Справки отличаются по внешнему виду, но поля обычно одинаковые: паспортные данные, контакты работодателя и таблица с заработком по месяцам.

Так выглядит справка по форме банка ВТБ, ее нужно напечатать на фирменном бланке компании, а затем заверить подписью главного бухгалтера и печатью

Паспорт, выписка из реестра и декларация для предпринимателей

У владельцев бизнеса банки запрашивают больше документов, чем у наемных работников:

- паспорт;

- ИНН, ОГРН;

- свидетельство о регистрации ИП;

- свежая выписка из ЕГРЮЛ или ЕГРИП;

- декларации с отметками о принятии налоговой — у кого-то просят за год, у кого-то за два;

- выписка с расчетного счета.

Банк, скорее всего, запросит еще какие-нибудь документы. Какие, зависит от компании, ее сферы деятельности, режима налогообложения.

Проще всего предпринимателям подавать на ипотеку по двум документам. Тогда не нужно будет собирать документы по компании, предоставлять декларации и заказывать выписки.

Сканы документов и анкета для онлайн-заявки на ипотеку

Не обязательно ехать в банк, чтобы подать заявку на ипотеку. У многих банков есть онлайн-сервисы подачи документов:

- , сервис Сбербанка; .

Еще можно подавать одну заявку на ипотеку сразу в нескольких банках. Например, на сайте Банки-ру или через застройщика.

Для онлайн-заявки понадобится заполнить анкету с паспортными данными, информацией о доходе, месте работы и сумме ипотечного кредита. Затем загрузить сканы или фотографии документов:

- паспорт;

- СНИЛС;

- 2‑НДФЛ или справка по форме банка;

- трудовая книжка.

Заполненная заявка отправляется в банк, и через 1 – 3 дня на электронную почту или по смс заявителю приходит решение: ипотека одобрена или нет.

Группа «Самолет» строит квартиры за нормальные деньги, а покупать их можно в рассрочку и в ипотеку. Так что ставим финансовую цель и берем курс на квартиру. Уи!

Источник https://brobank.ru/ocenka-kvartiry-dlya-ipoteki/

Источник https://www.vbr.ru/banki/novosti/2021/05/18/zacem-banky-nasi-snimki/

Источник https://svoi.io/hypothecation/