Инструменты сбережения и инвестирования

Забота о собственном будущем – базовая потребность человека, который осознает ответственность за благополучное существование, как свое, так и своих близких. Для этого необходимо с максимальной эффективностью распорядиться имеющимися в распоряжении ресурсами.

Если поступать грамотно и осмотрительно, то удастся не просто сохранить свои деньги, но и приумножить их. В идеале можно и неплохо зарабатывать. В этом помогут многочисленные инструменты сбережения и инвестирования. О том, как лучше действовать, я расскажу в этой статье.

Инструменты сбережения: плюсы и минусы

Итак, рассмотрим, какие существуют возможности сберечь свои средства, то есть выполнить программу-минимум: сохранить покупательную способность на некий промежуток времени с учетом их обесценивания.

Основные широко используемые способы сбережения:

- Банковский депозит;

- Иностранная валюта;

- Недвижимость;

- Вложение в драгметаллы;

Рассмотрим привлечение банком денежных средств клиентов. За пользование ими банк платит проценты, размер которых привязан к ставке рефинансирования, устанавливаемой Центральным банком.

Фактически банк инвестирует денежные средства за клиента, который передает финансовой организации полномочия по инвестированию. Интерес банка состоит в получении максимальной разницы между извлеченной выгодой и выплаченными клиенту процентами по вкладу.

Что касается возможности защиты от инфляции, то банковский вклад эту задачу выполняет. Однако приумножить свои средства так, чтобы их покупательная способность со временем выросла – получится едва ли.

Однако, как показывает опыт последнего десятилетия, банковский депозит существенно эффективнее, чем покупка иностранной валюты. В случае приближения финансового кризиса многие бросаются приобретать валюту в надежде на то, что в этот период курс сильно вырастает.

Проблема в том, что такая тактика приносит свои плоды в случае, если иностранная валюта приобретена по относительно низкому курсу. И уж точно не получится сберечь свои деньги, если вкладываться в иностранную валюту на пике кризиса, когда курс по отношению к отечественной валюте максимально высок.

Приобретение недвижимости условно можно считать одновременно инструментом сбережения и инвестирования. Это весьма популярный способ сохранения свободных средств.

Однако надо понимать: рынок недвижимости не гарантирует, что цены на нее будут постоянно расти. Случается, что стоимость квадратного метра жилья определенной категории растет в цене очень медленно, а то и вовсе снижается. Следует учитывать и расходы на предпродажную подготовку, услуги риелтора, нотариуса и так далее.

Вложение в драгоценные металлы, а конкретно – в золото — на данный момент демонстрирует лучшую по сравнению с другими способами накопления эффективность.

В целом же доходность всех инструментов сбережения и в годовом исчислении в настоящее время не превышает 10%.

Даже при официальной инфляции 4-5% в год это совсем небольшая доходность. Конечно, каждый, кто умеет анализировать, осознает, что было бы неплохо ее повысить.

Превращение сбережений в инвестиции

Казалось бы, деньги на долгосрочном вкладе либо хранятся в долларах – и можно успокоиться. Однако, чтобы создать полноценную финансовую подушку, этого явно недостаточно. Как уже говорилось выше, надо подумать о том, чтобы средства приумножались.

Простым накоплением такую задачу не решить. Инфляция будет съедать часть денег. Да, когда денежные средства размещены на банковском депозите, их инвестирует банк. Но он и забирает себе прибыль. Не лучше ли попробовать инвестировать самостоятельно? Главное – понять, какой способ и стратегию и выбрать.

Стратегии сбережений

Между тем, основная масса населения, не доверяя банкам и не слишком разбираясь в инструментах сбережения и инвестирования, попросту понемногу откладывает денежные средства в виде наличности в отечественной валюте.

Этот способ ведет лишь к обесценению денег, они вообще не приносят дохода.

Второй способ – хранение наличной иностранной валюты. Как правило, такие люди потенциально могут стать частными инвесторами, так как у них чаще оказываются значительные объемы денежных средств.

Третий способ – вклады на депозитных счетах. Такой способ, безусловно, позволяет сохранить накопленные сбережения от инфляции, однако не может обеспечить значимый рост.

Еще один способ – инвестиции в ценные бумаги. В России держателями ценных бумаг многие стали в результате приватизации предприятий. Кроме того, в настоящее время набирает популярность приобретение государственных ценных бумаг, что, безусловно, говорит о росте информированности населения и его финансовой грамотности. Таковыми являются:

- Акции;

- Облигации;

- Производные финансовые инструменты.

Отличие акций от облигаций существенно. Вложение в акции означает, что вы стали собственником компании и имеете право на участие в прибыли посредством получения дивидендов. При этом можно заработать и за счет приобретения акций по более низкой цене и продажи – по более высокой.

Приобретая облигации, вы собственником не станете, а будете кредитовать предприятие, выпустившее их. Оно привлекает заемный капитал, обязуясь выплатить в установленный срок держателю сумму долга и проценты. Эти параметры указаны в условиях выпуска. Доход по облигации называется купоном.

Доходность основных инструментов инвестирования

Инструменты сбережения и инвестирования существенно отличаются по доходности. Это следует учитывать при выборе стратегии инвестирования.

В настоящее время рейтинг основные инструменты по возрастанию доходности выглядит следующим образом (приведены в порядке возрастания):

- Недвижимость;

- Депозитные вклады;

- Облигации;

- Наличная иностранная валюта;

- Акции;

- Золото.

Может показаться, что думать нечего: надо вкладываться в золото! Однако тех, кто рисковать не любит, может не устраивать высокая волатильность (изменение цены). Наименее подвержены риску акции и облигации.

И при невысоком риске недвижимость в перспективе не является хорошим вариантом, так как ее доходность самая низкая, если вообще не стремится к отрицательным величинам.

Каждый, кто решил для себя увеличить свои сбережения при помощи инвестиций, уже сделал важный шаг в направлении создания финансовой подушки. Рассмотренные инструменты имеют разные уровни доходности и степени риска.

Поэтому при выборе способа инвестиций следует в первую очередь расставить приоритеты. Что важнее: стабильность или возможность рискнуть – и получить доход? Ответив на этот вопрос, можно делать вложения и ждать доходов, не забывая следить за рынком и не поддаваясь эмоциям.

Курсовая работа: Сбережения и инвестиции. Проблема трансформации сбережений в инвестиции

![Сбережения и инвестиции. Проблема трансформации сбережений в инвестиции [17.11.12]](https://studrb.ru/files/works_screen/1/27/87.png)

Инвестиции являются одним из важнейших и наиболее изменчивых компонентов ВНП. Несмотря на то, что инвестиции составляют относительно небольшую долю совокупных расходов (15—16% в развитых странах), именно изменения их вызывают основные макроэкономические сдвиги. Также, равновесие между инвестициями и сбережениями — одно из важнейших условий макроэкономического баланса. Зависимость между инвестициями и сбережениями весьма неоднозначна в силу несовпадения субъектов сбережении и инвестиций и поэтому требует управления со стороны государства.

В РФ за последние 10 лет абсолютный степени вложения упали на 3 четверти. Так что на сегодняшний день тема инвестиций и сбережений как нельзя актуальна.

Целью данной работы является исследование инвестиций и сбережений, а также проблем трансформации сбережений в инвестиции.

Задачи курсовой работы заключаются в рассмотрении сущности инвестиций и их видов, исследование спроса на инвестиции, ознакомление со сбережениями как основным источником инвестиций, проанализировать проблемы превращения сбережений в инвестиции в России на современном этапе.

Объектом данной работы являются финансы. Предмет работы – инвестиции и сбережения.

В данной работе используется метод экономического анализа.

Курсовая работа состоит из введения, теоретического материала, заключения, практической части и списка литературы.

Сущность инвестиций и их виды. Спрос на инвестиции и их предложение.

Инвестиции затрагивают самые глубинные основы хозяйственной деятельности, определяя процесс экономического роста в целом.

Понятие инвестиция произошло от латинского investire — облачать. Термин «инвестиции» появился в отечественной экономике сравнительно недавно. Ранее использовалось понятие «валовые капитальные вложения», означающее единовременные совокупные затраты на воспроизводство основных фондов. Инвестиции — более широкое понятие, чем капитальные вложения. Сейчас это одна из наиболее часто используемых в экономической системе категорий как на макро-, так и на микро- уровне. Однако, несмотря на исключительное внимание исследователей к этой экономической категории универсальное определение инвестиций до сих пор не выработано. Существует несколько определений инвестиции. Обратившись к словарям мы найдем следующие формулировки искомого понятия:

- Инвестиции– долгосрочные вложения капитала (внутри страны или за границей) в предприятия различных отраслей народного хозяйства.

- Инвестиции -долгосрочные вложения средств (денежных, материальных) ,интеллектуальных ценностей внутри страны или за границей в разные отрасли(предприятия, программы и т.п.), с целью развития производства, получения прибыли или других конечных результатов ( например, природоохранные, социальные).

- Инвестиции- денежные средства ,ценные бумаги, в том числе имущественные права имеющие денежную оценку, вкладываемые в объекты предпринимательской или иной деятельности в целях получения прибыли или достижения иного полезного эффекта.

Приведенные примеры понятия инвестиций показывают, насколько многоаспектной и сложной является эта экономическая категория. Если обобщить все вышесказанное можно сделать вывод, что под инвестициями в экономической теории понимают финансовые ресурсы, направляемые на совершенствование производительных сил общества. Иными словами, инвестиции – это вложение капитала частной фирмой или государством в производство той или иной продукции, ради получения прибыли. Настоящий Федеральный закон определяет правовые и экономические основы инвестиционной деятельности, осуществляемой в форме капитальных вложений, на территории Российской Федерации, а также устанавливает гарантии равной защиты прав, интересов и имущества субъектов инвестиционной деятельности, осуществляемой в форме капитальных вложений, независимо от форм собственности.

Инвестиции осуществляются в различных формах. С целью систематизации анализа и планирования инвестиций они могут быть сгруппированы по определенным классификационным признакам. Классификация инвестиций определяется, выбором критерия, положенного в ее основу. Базисным типологическим признаком при классификации инвестиций выступает объект вложения средств. В статье Вечканова Г. «Инвестиции: объемы, динамика, структура» хорошо показаны составляющие данной темы.

По объектам вложения средств выделяют реальные и финансовые инвестиции. Реальные инвестиции выступают как совокупность вложений в реальные экономические активы: материальные ресурсы (элементы физического капитала, прочие материальные активы) и нематериальные активы (научно-техническая, интеллектуальная продукция и т.д.). Важной составляющей реальных инвестиций являются инвестиции, осуществляемые в форме капитальных вложений или капиталообразующими инвестициями, капиталы предприятий (фирм, компаний) с целью установления непосредственного контроля и управления объектом инвестирования, направленых на расширение сферы влияния, обеспечение будущих финансовых интересов, а не только на получение дохода.

Портфельные инвестиции представляют собой средства, вложенные в экономические активы с целью извлечения дохода (в форме прироста рыночной стоимости инвестиционных объектов, дивидендов, процентов, других денежных выплат) и диверсификации рисков. Как правило, портфельные инвестиции являются вложениями в приобретение принадлежащих различным эмитентам ценных бумаг, других активов.

Формы инвестиционной деятельности могут быть также классифицированы по срокам, формам собственности на инвестиционные ресурсы, регионам, отраслям, рискам и другим признакам.

По срокам вложений выделяют краткосрочные, среднесрочные и долгосрочные инвестиции. Под краткосрочными инвестициями понимаются обычно вложения средств на период до одного года, обычно носят, как правило, спекулятивный характер. Среднесрочные инвестиции представляют собой вложения средств на срок от одного года до трех лет, долгосрочные инвестиции — на срок свыше трех лет.

По формам собственности на инвестиционные ресурсы выделяют частные, государственные, иностранные и совместные (смешанные) инвестиции.

Под частными (негосударственными) инвестициями понимают вложения средств частных инвесторов: граждан и предприятий негосударственной формы собственности.

Государственные инвестиции — это вложения, осуществляемые государственными органами власти и управления, а также предприятиями государственной формы собственности. К иностранным инвестициям относят вложения средств иностранных граждан, фирм, организаций, государств. Под совместными (смешанными) инвестициями понимают вложения, осуществляемые отечественными и зарубежными экономическими субъектами.

По региональному признаку различают инвестиции внутри страны и за рубежом.

Внутренние (национальные) инвестиции включают вложения средств в объекты инвестирования внутри данной страны.

Инвестиции за рубежом (зарубежные инвестиции) понимаются как вложения средств в объекты инвестирования, размещенные вне территориальных пределов данной страны.

По отраслевому признаку выделяют инвестиции в различные отрасли экономики: промышленность (топливная, энергетическая, химическая, нефтехимическая, пищевая, легкая, и др.), сельское хозяйство, строительство, транспорт и связь, торговля и общественное питание и пр.

По рискам различают агрессивные, умеренные и консервативные инвестиции. Данная классификация тесно связана с выделением соответствующих типов инвесторов.

Агрессивные инвестиции характеризуются высокой степенью риска. Они характеризуются высокой прибыльностью и низкой ликвидностью.

Умеренные инвестиции отличаются средней (умеренной) степенью риска при достаточной прибыльности и ликвидности вложений.

Консервативные инвестиции представляют собой вложения пониженного риска, характеризующиеся надежностью и ликвидностью.

Важность задач выяснения роли инвестиций в воспроизводственном процессе обусловливает необходимость введения такого классификационного критерия, как сфера вложений, в соответствии с которым можно выделить производственные и непроизводственные инвестиции.

Определяющее значение для экономической системы имеют производственные инвестиции, обеспечивающие воспроизводство и прирост индивидуального и общественного капитала.

Потребность национальной экономики в обновлении на другом, более высоком технологическом уровне основного капитала и в изменении в связи с этим структуры оборотного капитала формирует инвестиционный спрос.

Инвестиционный спрос со стороны предприятий (фирм) является основным, но не единственным фактором конечного спроса на заемные средства. Чем определяется инвестиционный спрос? Любая фирма, создавая или обновляя капитал, делает это с целью получения определенных выгод. Одним из основных предположений экономической теории (достаточно оправданным и естественным) является то, что основной целью фирмы является максимизация прибыли. Для достижения этой цели фирма стремится использовать оптимальное сочетание различных факторов производства – в том числе и капитала. Стремление осуществлять инвестиции, то есть создавать новый капитал, возникает, когда вложенные средства позволяют компенсировать первоначальные затраты и получить

дополнительную прибыль. Можно сказать и по-другому – побудительным мотивом к инвестированию является неоптимальное соотношение факторов производства, и возможность получения дополнительной прибыли при увеличении объема (или повышения качества) используемого капитала. Размер этой прибыли можно выразить в виде процента от инвестиционных затрат, который мы назовем доходностью инвестиций:

Инвестиционный спрос складывается под воздействием разнородных и

разнонаправленных факторов, определяющих его гибкость и динамизм. Рассмотрим факторы, влияющие на объем инвестиций.

1. Распределение получаемого дохода на потребление и сбережения (накопление) — чем больше общество проедает сегодня, тем меньше оно сберегает, а следовательно, тем меньше уровень инвестиций. Рост доходов вызывает повышение доли сбережений, которые служат источником инвестиционных ресурсов, а значит, и роста объема инвестиций.

2. Уровень прибыли на инвестиции — прибыль является основным побудительным мотивом инвестиций. Даже практически безрисковые инвестиции должны иметь какой-то минимальный размер прибыльности, ниже которого владельцы сбережений не захотят осуществлять инвестиции; чем выше риск инвестиций, тем выше должна быть ожидаемая прибыльность вложений. Поэтому чем выше ожидаемая норма чистой прибыли (т.е. прибыли на 1 руб. инвестиций), тем выше будет и объем инвестиций, и наоборот.

3. Ставка ссудного процента — в процессе инвестирования используется не только собственный, но и заемный капитал. Если ожидаемая норма чистой прибыли превышает ставку ссудного процента, то при прочих равных условиях инвестирование окажется эффективным, и наоборот. Поэтому рост ставки ссудного процента вызывает снижение объема инвестиций, и наоборот.

4. Предполагаемый темп инфляции — чем выше темп инфляции, тем в большей степени будет обесцениваться будущая прибыль от инвестиций, и соответственно объем инвестиций будет снижаться.

5. Объем произведенного национального продукта — его увеличение при прочих равных условиях ведет к возрастанию инвестиционного спроса, и наоборот.

6. Степень организованности финансового рынка — если финансовый рынок хорошо организован, то даже денежные средства, которые оказываются свободными на незначительный срок, также вовлекаются в инвестиционный процесс.

7. Процентная и налоговая политика государства — снижение налогов на прибыль при прочих равных условиях ведет к увеличению доли накоплений предприятий, направляемых на инвестирование.

8. Ожидания предпринимателей, основанные на прогнозах будущего спроса, объема продаж, рентабельности. Отдача от инвестирования будет зависеть от увеличения этих показателей, поэтому рост оптимистических ожиданий ведет к возрастанию инвестиционного спроса.

На объем инвестиций оказывают определенное влияние и другие факторы, часть которых будет рассмотрена в дальнейшем (например, уровень ликвидности инвестиций, степень неопределенности и риска и др.)

Инвестиционное предложение составляет совокупность объектов инвестирования во всех его формах: вновь создаваемые и реконструируемые основные фонды, оборотные средства, ценные бумаги, научно-техническая продукция, имущественные и интеллектуальные права и др. Поскольку при определенном составе инвестиционного предложения инвестиционный спрос ориентирован на более доходные активы, объем и структура инвестиционного предложения воздействуют на объем и структуру инвестиционного спроса. Инвестиционное предложение является основным фактором, определяющим масштабы функционирования инвестиционного рынка, поскольку оно вызывает изменение спроса на инвестиционные товары.

Важнейшие макроэкономические пропорции, отражающие взаимодействие инвестиций, сбережений и дохода, можно представить следующим образом (абстрагируемся пока от государственных расходов и чистого экспорта):

т.е. национальный доход (Y) при его использовании равен сумме расходов на потребление (С) и инвестиций (I). При этом потребление есть функция дохода т.е.

С другой стороны, произведенный национальный доход можно представить как

где S — (сбережение) также является функцией дохода, следовательно,

то I = S, где инвестиции – функция

а сбережения – функция

еще раз демонстрирует важность соблюдения определенных пропорций в экономике для равновесия между совокупным спросом и совокупным предложением. Вся сложность проблемы заключается в том, что сбережения и инвестиции зависят от разных факторов.

На данный момент чистая международная инвестиционная позиция России составляет 15 684 млн. долл. США.

Общий объем прямых инвестиций в Россию составляет на данное время 493 354 млн. долл. США, тогда как участвуют в капитале 428 589 млн.долл. США, а долговой инструмент составляет 64 765.

Инвестиции являются самым изменчивым компонентом совокупных расходов. Наиболее важными факторами этой изменчивости инвестиций являются: продолжительность срока службы основного капитала, нерегулярность инвестиций, изменчивость прибылей и ожиданий предпринимателей.

Сбережения как основной источник инвестиций. Модель макроэкономического равновесия «I — S»

От развития производства население получает все увеличивающиеся доходы. После уплаты подоходного налога и других обязательных платежей доход поступает в личное распоряжение граждан и может быть использован или на текущее потребление, или на сбережение.

Потребление является основой существования общества. Удовлетворение потребностей — цель общественного производства в любой экономической системе, хотя уровень потребления может быть различен в разных социальных группах населения. Это зависит от множества факторов, основным из которых является доход. Он определяет спрос населения на товары и услуги, поэтому под потреблением в экономике понимается совокупность текущих денежных расходов на приобретение товаров и услуг.

Несмотря на довольно широкий круг авторов, изучавших проблему сбережений, она и в настоящее время является все еще малоизученной для российской науки. Об этом, в частности, свидетельствует тот факт, что в современной российской финансово-экономической литературе (особенно учебной) тема сбережений либо не затрагивается вообще, либо рассматривается поверхностно. Это не соответствует той роли, которую могут и должны играть сбережения населения в экономике любой страны. В этой связи необходимо, прежде всего, исследовать накопленные мировой экономической наукой знания по рассматриваемой проблеме, обратив внимание на альтернативные подходы.

Анализ экономических теорий показал, что исторически сложилось два основных и в то же время различных подхода к исследованию категории «сбережения населения» и их роли в рыночной экономике.

Один из этих подходов, предложенный классической школой, сформулировал наиболее целостную систему взглядов по проблемам распределения денежных доходов (А. Смит, Д. Рикардо, Д.С. Милль и др.). В течение длительного времени такой подход оставался одним из фундаментальных принципов экономической науки. При этом необходимо отметить, что и Смит и Рикардо в своих трудах рассматривали не сбережения населения, а сбережения капиталов. Так, А. Смит (1723-1790) объяснял сбережения как непосредственный источник экономического роста в механизме трансформации в реальный капитал, насыщающий свободные деньги действием. Фактор роста был доминирующим по отношению к факторам «приращения состояния».

Согласно классической концепции доход и богатство нации растут примерно в одном и том же темпе, что и запас ее капитала. Инвестирование способствует накоплению запаса капитала. Отсюда, чем выше норма инвестирования, тем выше темп экономического роста, быстрее увеличивается национальный доход и повышается уровень жизни. Уровень инвестиций определяется в основном уровнем сбережений. Общество не может производить капитальные блага, если оно не изымает часть своих ресурсов из производства потребительских благ. Наиболее бережливые воздерживаются от немедленного потребления. Они либо сами покупают потребительские блага, либо передают часть своего дохода другим людям, которые это делают. Следовательно, без сбережений не может быть инвестиций. Стремление сберегать — это главная причина общественного прогресса, и эту склонность людей необходимо всячески поддерживать и развивать.

Другой подход, рожденный в 30-40-е годы двадцатого столетия при достаточно высоко развитой рыночной экономике, характерен распространением кейнсианской системы (Д. Кейнс, П. Самуэльсон и др.). Преобразования, проведенные в экономической науке Джоном Мейнардом Кейнсом (1883-1946) означали подлинную революцию в теории сбережений.

По мнению Кейнса, накопление сбережений отнюдь не является безусловным благом. Например, если намеченный объем инвестиций падает, а люди пытаются удержать норму сбережений на прежнем уровне, то потребительские расходы не смогут в достаточной степени компенсировать сокращение совокупного (потребление плюс инвестирование) спроса. Как результат — непроданные товары, падение производства и доходов, рост безработицы. И это будет происходить до тех пор, пока снижение доходов не заставит сберегателей сократить норму сбережений. Следовательно, высокая норма сбережений отнюдь не является необходимым условием для высокой нормы инвестирования.

Кейнс доказал, что для этого недостаточно частных инвестиций. Необходимы также государственные инвестиции. Через выведенное им правило мультипликатора, они приводят к увеличению общего объема производства, росту доходов и занятости.

Мультипликатор «показывает, насколько должна возрасти занятость для того, чтобы вызвать такое увеличение реального дохода, которое может побудить участников хозяйственного процесса отложить необходимую сумму добавочных сбережений». Сбережения, по его мнению, в большей мере реагируют на изменение дохода, чем на колебания процентной ставки, а инвестиции, напротив, в большей степени реагируют на колебания процентной ставки, нежели дохода. Если инвестиции недостаточны, уровень дохода вследствие действия мультипликатора низок, а при низком уровне дохода сбережения также незначительны. Высокий уровень дохода порождает высокий уровень сбережений, а процентная ставка должна в этом случае снизиться, чтобы стимулировать планируемые инвестиции эквивалентного размера. В высоко развитой экономике два основных следствия экономического роста, по мнению Кейнса, превращают бережливость в «сомнительную добродетель», однако в промышленно развитых странах стремление сберегать всегда будет обгонять стремление инвестировать. «Но если население хочет сберегать больше, чем инвесторы хотят расходовать, то сберегатели потерпят неудачу»

Кейнс предложил выход из выше изложенной ситуации. Он опасался, что рыночная система не сработает и не сможет скоординировать решения сберегателей и инвесторов, в результате возникнет хронический недостаток спроса, который приведет к высокому уровню безработицы. Если частный сектор не хочет инвестировать столько, сколько нужно для полной занятости населения, тогда государство должно предпринять меры по заполнению возникшей бреши.

Кейнс не опровергал тезис классической школы о роли сбережений, он только скорректировал его применительно к промышленно развитым странам, осуществляющим быстрый экономический рост. Новизной явились не вновь выявленные черты, элементы и взаимосвязи в рамках собственно категории сбережений, а провозглашение иного, особого места сбережений в системе общих экономических понятий. Это был своеобразный результат макроэкономического воспроизводственного подхода, который отсутствовал у представителей классической школы.

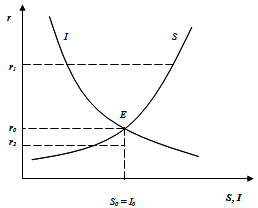

Кривая IS — кривая, отражающая взаимосвязь ставки процента и реального национального продукта в условиях, когда планируемые инвестиции (I) равны планируемым сбережениям (S). При наличии в экономике весьма ощутимого фактора сбережений, идеальной, с точки зрения соответствия, состоянию общего экономического равновесия, будет ситуация, когда все сбережения полностью аккумулируются и мобилизуются существующими финансовыми институтами (институциональными инвесторами), а затем направляются на инвестиции. То есть ситуация, когда инвестиции I равны сбережению S в условиях краткосрочного и долгосрочного периодов.

Уровень инвестиций оказывает существенное воздействие на объем национального дохода общества; от его динамики будет зависеть множество макропропорций в национальной экономике.

Графически взаимосвязь между нормой процента, инвестициями и сбережениями по «классикам» выглядит следующим образом:

Рисунок 3. Классическая модель взаимосвязи между инвестициями и сбережениями.

На рисунке 3 представлена иллюстрация положения равновесия между сбережениями и инвестициями: кривая I — инвестиции, кривая S— сбережения; на оси ординат значения нормы процента (r); на оси абсцисс — сбережения и инвестиции.

Очевидно, что инвестиции есть функция нормы процента I = I (r), причем эта функция убывающая: чем выше уровень процентной ставки, тем ниже уровень инвестиций.

Сбережения также есть функция (но уже возрастающая) нормы процента: S = S (r). Уровень процента, равный r0, обеспечивает равенство сбережений и инвестиций в масштабе всей экономики, уровни r1 и r2 — отклонение от этого состояния.

Итак, равновесие в масштабе общества на всех связанных между собой рынках товаров и услуг, т.е. равенство между совокупным спросом и совокупным предложением требует соблюдения равенства объемов сбережений и инвестиций. То обстоятельство, что инвестиции есть функция процента, а сбережения — функция дохода, делает проблему нахождения равенства весьма сложной задачей.

Построение кривой IS имеет большое значение для понимания проблем макроэкономического равновесия с учетом тех закономерностей, которые происходят и на денежном рынке.

Проблемы превращения сбережений в инвестиции в России.

Привлечение инвестиций на цели модернизации экономики и стимулирования роста производства является одной из ключевых задач развития экономики России в период нестабильности на мировых финансовых рынках.

Существующий в России объем инвестиций является недостаточным для удовлетворения текущих потребностей экономики в свободных финансовых ресурсах и стабильного, инновационного развития производства. Кризис финансовой системы усугубил и вновь отодвинул перспективу решения проблемы недоинвестирования реального сектора экономики на неопределенный срок.

Предприятия объективно начинают во все большей степени испытывать недостаток средств для развития производства. Для реализации инвестиционной модели экономического развития страны необходимы качественные изменения в структуре источников инвестиций и эффективные методы управления. Одним из возможных источников привлечения инвестиционных ресурсов российскими предприятиями в настоящих условиях может стать действующий рынок ценных бумаг.

Важнейшая проблема на современном этапе развития рынка ценных бумаг в России — его отставание от динамики роста внутренней российской экономики, формирования внутренних инвестиционных ресурсов и потребности их перераспределения на цели экономического роста. По данным Госкомстата России, более 50% инвестиций предприятий в основной капитал обеспечивается за счет их собственных средств, а в структуре привлеченных средств существенную долю составляют средства материнских и зависимых компаний. Поэтому следует констатировать, что фондовый рынок России в настоящее время не выполняет своей основной функции по аккумуляции сбережений и превращению их в инвестиции. В то же время российский рынок ценных бумаг обладает огромным потенциалом развития, в том числе в части финансирования российских предприятий.

Широкий спектр направлений деятельности властных структур в сфере реальных инвестиций, отражает тот факт, что в рыночной экономике, где основным критерием инвестирования выступает прежде всего коммерческая эффективность инвестиционных вложений, не могут использоваться прежние технологии распределения централизованных капитальных вложений между предприятиями на безвозвратной основе. Вместе с тем в силу высоких рисков необходима государственная поддержка частных инвестиций, в том числе — зарубежных.

В ближайшее время спрос будет расти буквально на все, и том числе на потребительские услуги. Сейчас люди готовы платить за образование, за транспортные услуги, за организацию своего бизнеса и т.д. Поэтому в условиях роста экономики спрос также будет расти.

Такое стремительное развитие связано, в том числе с «недоинвестированием предшествовавших 20 лет». Прогнозируется, что рост инвестиций в экономику будет увеличиваться, поскольку РФ «научилась не только расти, по и побеждать». Пример — это победа России в конкурсе на проведение зимней Олимпиады 2014г. Это первый крупнейшей инвестиционный проект.

Не менее острой проблемой является сегодня слабость кредитно-банковской и финансовой системы России. Она не справляется со своей стратегической задачей — трансформацией национальных сбережений в инвестиции. Система государственного и частного долга в России выдержала прошлогодний приступ кризисного сжатия только благодаря крупномасштабным государственным вливаниям ликвидности. На ближайшие год-два банковская система страны не будет являться источником кредита для реализации крупномасштабных деловых проектов. Она будет жить под постоянной угрозой невозврата «плохих» долгов, главной задачей останется осуществление регулярных текущих расчетов экономических операторов и домохозяйств. Следовательно, как задачу перекредитования крупного бизнеса, так и долгового покрытия дефицитов бюджетов всех уровней придется ориентировать на международные рынки заимствований.

Основным направлением деятельности регулятора российского финансового рынка сегодня можно назвать попытку максимально расширить возможности финансирования, в том числе, путем привлечения на российский фондовый рынок населения. Что же мешает превращению сбережений в долгосрочные ресурсы? На мой взгляд, ответ очевиден – в первую очередь недоверие. Недоверие к государству, к банкам, к рублю, к системе, которая гарантировала бы обеспечение прав инвесторов. Наша экономика жила сегодняшним днем, не задумываясь, что когда-нибудь придется платить по счетам. В погоне за высокими темпами роста была сделана ставка на внешние займы, в то время как долгосрочные цели требовали роста, пропорционального приросту внутренних ресурсов, и развития внутреннего финансового рынка. Поставив во главу угла краткосрочную стабильность, российские власти выбрали управляемый курс рубля и, как следствие, годами мирились с высокой инфляцией и отрицательными реальными процентными ставками, стимулируя кредитование и потребительский бум, не замечая, что страна живет не по средствам. При этом население было дестимулировано сберегать, а создание сильной банковской системы и ресурсной базы откладывалось на потом.

Необходимы реальные положительные процентные ставки, чтобы у населения был стимул хранить сбережения в рублях. Проблема реальных процентных ставок напрямую связана с проблемой инфляции. Для того чтобы и ставки были реальными, и кредиты доступными, необходима низкая инфляция, поэтому борьба с ростом потребительских цен должна стать приоритетом не на словах, а на деле.

Необходимо укрепление банковской системы. Люди не должны бояться оставлять свои деньги в банках, а банки должны иметь возможность рассчитывать на эти деньги, как на долгосрочные ресурсы. Для этого нужен эффективно работающий механизм страхования депозитов и, возможно, увеличение максимальной величины страхового покрытия по депозиту.

По состоянию на конец 2011г. накопленный иностранный капитал 2) в экономике России составил 347,2 млрд.долларов США, что на 15,7% больше по сравнению с предыдущим годом. Наибольший удельный вес в накопленном иностранном капитале приходился на прочие инвестиции, осуществляемые на возвратной основе — 57,1% (на конец 2010г. — 58,3%), доля прямых инвестиций составила 40,1% (38,7%), портфельных — 2,8% (3,0%).

В 2011г. в экономику России поступило 190,6 млрд.долларов иностранных инвестиций, что на 66,1% больше, чем в 2010 году.

Объем погашенных инвестиций, поступивших ранее в Россию из-за рубежа, составил в 2011г. 165,2 млрд.долларов, или на 36,7% больше, чем в 2010 году.

Данные цифры не могут не радовать. Отдельно нужно сказать, что национальные инвестиции ещё более важны, чем иностранные потому, что они служат показателем доверия населения правительству. Российские инвесторы будут заинтересованы не только в получении максимальной прибыли, но и в увеличении стабильности экономики нашей страны (по крайней мере, можно на это надеяться).

Практикум

1) Определите, чему будет равен равновесный уровень дохода, если известно, что экономика описана следующими данными:

Y = C + I; C = 500 + 0,6 Y; I = 100;

2) Если автономные инвестиции (I) возрастут до 200, то, как изменится равновесный выпуск?

3) Каково значение мультипликатора инвестиций?

4) Покажите изменение уровня равновесия графически.

Решение:

1)Определите, чему будет равен равновесный уровень дохода, если известно, что экономика описана следующими данными:

Y = C + I; C = 500 + 0,6 Y; I = 100;

Если известно, что экономика описана следующими данными, то необходимо в первую очередь выяснить значения этой экономической функции:

Y – уровень дохода;

С = С * + МРС ∙ Y – формула выражающая потребление, где С * — некая постоянная, зависящая от других факторов, кроме дохода (процентная ставка, инфляционные ожидания и т.п.) в данном случае = 500;

МРС – предельная склонность к потреблению, величина предельной склонности к потреблению (МРС) находится в пределах от 0 до 1, т.е.

в данной задаче МРС = 0,6:

МРS – предельная склонность к сбережению, понимают ту часть дополнительного дохода, который идет на сбережения (инвестиции) содержащуюся в каждой дополнительно заработанной денежной единице,

Таким образом, при известной одной части равенства можно определить и другую путем вычитания известной части из единицы:

в данном случае:

Итак, основным фактором, определяющим величину потребления и сбережений (инвестиций), является уровень дохода, но так как величина потребления и сбережения нам известны, то находим уровень дохода:

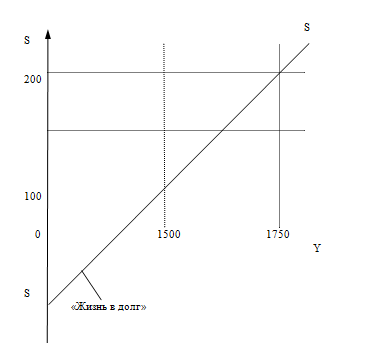

Y = 500 + 100 / 0,4 = 1500.

Определяем, чему будет равен равновесный уровень дохода по описанным экономическим данным:

Y = 500 + 0,6 Y + 100;

Y = 500 + 0,6 ∙ 1500 + 100 = 1500.

2) Если автономные инвестиции (I) возрастут до 200, то, как изменится равновесный выпуск?

Воспользуемся данными, решения первого задания.

Необходимо вычислить уровень дохода по известным величинам, потребления и сбережения:

Y = 500 + 200 / 0,4 = 1750.

Определяем, чему будет равен равновесный уровень дохода, если автономные инвестиции (I) возрастут до 200:

Y = 500 + 0,6 Y + 200;

Y = 500 + 0,6 ∙ 1750 + 200 = 1750.

3) Каково значение мультипликатора инвестиций?

Известно, что население расходует на потребление 60 % получаемого им дохода, а остальные 40 % сберегает. Потребительская функция тогда имеет вид:

Пусть объем инвестиционной деятельности увеличился первоначально на 100. Это вызовет непосредственное увеличение доходов затронутых этим лиц на такую же сумму. В связи с этим увеличением доходов им придется увеличить свои потребительские расходы. В соответствии со сделанным выше предположением эти расходы возрастут на 100 х 0,6 = 60 (на 40 увеличатся сбережения). Такое увеличение спроса отразится на доходах еще какой-то группы лиц, которые тоже увеличатся на эту сумму. Эти лица в свою очередь увеличат свои потребительские расходы на сумму 60 х 0,6 = 36, что свидетельствует о возрастании на 36 еще чьих-то доходов, что заставит увеличить потребление еще на 36 х 0,6 = 21,6 и т. д. Данный процесс будет продолжаться по математически бесконечной цепочке. Однако сумма увеличения дохода будет сходиться к определенному пределу (пределу суммы геометрической прогрессии). В данном примере этот предел легко подсчитать. Общее увеличение дохода составит:

100 + 60 + 36 + 21,6 +. = 100 (1 + 0,6 + 0,6 2 + 0,6 3 + . ) = 100(1/(1-0,6))= 100/0,4 = 250

Каков же мультипликатор в нашем примере и как его можно определить посредством предельной склонности к потреблению и предельной склонности к сбережению?

Если общее увеличение дохода составит 250, а автономные инвестиции возрастут на 100, то мультипликатор инвестиций равен:

Ответ:

- Равновесный уровень дохода по описанным экономическим данным будет равен 1500.

- Если автономные инвестиции возросли до 200, равновесный выпуск будет равен 1750.

- Мультипликатор инвестиций равен 2,5.

4) Покажите изменение уровня равновесия графически.

График:

Рис. 1. Изменение уровня равновесия

Заключение

Уровень инвестиций оказывает существенное влияние на объем национального производства и темпы его роста. Строительство новых предприятий, возведение жилых домов, прокладка дорог, а следовательно, и создание новых рабочих мест зависят от процесса инвестирования, или капиталообразования.

Рост инвестиций ведет к росту производства и национального дохода, вызывает вовлечение в производство дополнительных рабочих, увеличивается занятость, а с ней и доход и потребление. Суть теории (эффекта) мультипликатора и заключается в том, что увеличение инвестиций приводит к увеличению национального дохода общества, причем на величину большую, чем первоначальный рост инвестиций, то есть инвестиции вызывают цепную реакцию в виде роста доходов и занятости. Мультипликатор определяется как отношение прироста дохода к приращению занятости.

На макроуровне эффективность капитальных вложений определяется отношением прироста национального дохода к приросту капитальных вложений. Важным при установлении эффекта инвестирования является учет воздействия на окружающую среду, здоровье населения.

Рыночная экономика автоматически не регулирует инвестиционную активность и сбережения. В сложной развитой экономике это функция государства, при этом его вмешательство должно быть обсчитано как в краткосрочном, так и в долгосрочном плане, то есть научно обоснованно.

Список литературы

- «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 03.12.2011) (с изм. и доп., вступающими в силу с 01.01.2012)

- Федеральный закон от 30.11.2011 N 371-ФЗ «О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов»

- Журнал «Вопросы экономики» №6/2009

- Журнал «Экономист» №3/2012

- Журнал «Экономист» №8/2010

- Амбарцумов А.А. 1000 терминов рыночной экономики.-М.,1993

- Золотогоров В.Г. Экономика : словарь.-Минск,2003.

- Словарь-справочник экономики /Сост. Кураков Л.П.,Кураков В.Л._М.,1998.

- Кейнс Дж.М. Общая теория занятости, процента и денег М.: Гелиос, 1999

- Хейне П. Экономический образ мышления. М., 1991.

- Камаев В.Д./ Учебник по основам экономической теории. / М.: «ВЛАДОС»/ 2001г

- Волков И.М., Грачева М.В. Проектный анализ: Продвинутый курс: Учебное пособие. – М.: ИНФРА-М, 2004

- Экономическая теория: Учебник для студентов вузов / Под редакцией проф. И.П. Николаевой, проф, Г.М. Казиахмедова. – 3-е изд. перераб. И доп. – М.: ЮНИТИ-ДАНА, 2005

- Экономическая теория: Учебник / Под ред. И.П. Николаевой. – М.: Проспект, 1998

- Экономическая теория: Учебное издание / Под ред. И.П. Николаевой. – М.: Финстатинформ, 1997

Диверсификация — (от лат. diversus — разный и fасеrе — делать) — распределение инвестируемых или ссужаемых денежных капиталов между различными объектами вложений с целью снижения риска возможных потерь капитала или доходов от него.

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Курсовые работы на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Курсовые работы для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Курсовая работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Превращение сбережений в инвестиции | NovaInfo

Инвестиции

Сбережения как основной источник инвестиций. модель макроэкономического равновесия «i — s»

От развития производства население получает все увеличивающиеся доходы. После уплаты подоходного налога и других обязательных платежей доход поступает в личное распоряжение граждан и может быть использован или на текущее потребление, или на сбережение.

Потребление является основой существования общества. Удовлетворение потребностей — цель общественного производства в любой экономической системе, хотя уровень потребления может быть различен в разных социальных группах населения. Это зависит от множества факторов, основным из которых является доход.

Несмотря на довольно широкий круг авторов, изучавших проблему сбережений, она и в настоящее время является все еще малоизученной для российской науки. Об этом, в частности, свидетельствует тот факт, что в современной российской финансово-экономической литературе (особенно учебной) тема сбережений либо не затрагивается вообще, либо рассматривается поверхностно.

Это не соответствует той роли, которую могут и должны играть сбережения населения в экономике любой страны. В этой связи необходимо, прежде всего, исследовать накопленные мировой экономической наукой знания по рассматриваемой проблеме, обратив внимание на альтернативные подходы.

Анализ экономических теорий показал, что исторически сложилось два основных и в то же время различных подхода к исследованию категории «сбережения населения» и их роли в рыночной экономике.

Один из этих подходов, предложенный классической школой, сформулировал наиболее целостную систему взглядов по проблемам распределения денежных доходов (А. Смит, Д. Рикардо, Д.С. Милль и др.). В течение длительного времени такой подход оставался одним из фундаментальных принципов экономической науки.

При этом необходимо отметить, что и Смит и Рикардо в своих трудах рассматривали не сбережения населения, а сбережения капиталов. Так, А. Смит (1723-1790) объяснял сбережения как непосредственный источник экономического роста в механизме трансформации в реальный капитал, насыщающий свободные деньги действием. Фактор роста был доминирующим по отношению к факторам «приращения состояния».

Согласно классической концепции доход и богатство нации растут примерно в одном и том же темпе, что и запас ее капитала. Инвестирование способствует накоплению запаса капитала. Отсюда, чем выше норма инвестирования, тем выше темп экономического роста, быстрее увеличивается национальный доход и повышается уровень жизни.

Уровень инвестиций определяется в основном уровнем сбережений. Общество не может производить капитальные блага, если оно не изымает часть своих ресурсов из производства потребительских благ. Наиболее бережливые воздерживаются от немедленного потребления.

Они либо сами покупают потребительские блага, либо передают часть своего дохода другим людям, которые это делают. Следовательно, без сбережений не может быть инвестиций. Стремление сберегать — это главная причина общественного прогресса, и эту склонность людей необходимо всячески поддерживать и развивать.

Другой подход, рожденный в 30-40-е годы двадцатого столетия при достаточно высоко развитой рыночной экономике, характерен распространением кейнсианской системы (Д. Кейнс, П. Самуэльсон и др.). Преобразования, проведенные в экономической науке Джоном Мейнардом Кейнсом (1883-1946) означали подлинную революцию в теории сбережений.

По мнению Кейнса, накопление сбережений отнюдь не является безусловным благом. Например, если намеченный объем инвестиций падает, а люди пытаются удержать норму сбережений на прежнем уровне, то потребительские расходы не смогут в достаточной степени компенсировать сокращение совокупного (потребление плюс инвестирование) спроса.

Как результат — непроданные товары, падение производства и доходов, рост безработицы. И это будет происходить до тех пор, пока снижение доходов не заставит сберегателей сократить норму сбережений. Следовательно, высокая норма сбережений отнюдь не является необходимым условием для высокой нормы инвестирования.

Кейнс доказал, что для этого недостаточно частных инвестиций. Необходимы также государственные инвестиции. Через выведенное им правило мультипликатора, они приводят к увеличению общего объема производства, росту доходов и занятости.

Мультипликатор «показывает, насколько должна возрасти занятость для того, чтобы вызвать такое увеличение реального дохода, которое может побудить участников хозяйственного процесса отложить необходимую сумму добавочных сбережений». Сбережения, по его мнению, в большей мере реагируют на изменение дохода, чем на колебания процентной ставки, а инвестиции, напротив, в большей степени реагируют на колебания процентной ставки, нежели дохода.

Если инвестиции недостаточны, уровень дохода вследствие действия мультипликатора низок, а при низком уровне дохода сбережения также незначительны. Высокий уровень дохода порождает высокий уровень сбережений, а процентная ставка должна в этом случае снизиться, чтобы стимулировать планируемые инвестиции эквивалентного размера.

В высоко развитой экономике два основных следствия экономического роста, по мнению Кейнса, превращают бережливость в «сомнительную добродетель», однако в промышленно развитых странах стремление сберегать всегда будет обгонять стремление инвестировать. «Но если население хочет сберегать больше, чем инвесторы хотят расходовать, то сберегатели потерпят неудачу»

Кейнс предложил выход из выше изложенной ситуации. Он опасался, что рыночная система не сработает и не сможет скоординировать решения сберегателей и инвесторов, в результате возникнет хронический недостаток спроса, который приведет к высокому уровню безработицы.

Кейнс не опровергал тезис классической школы о роли сбережений, он только скорректировал его применительно к промышленно развитым странам, осуществляющим быстрый экономический рост. Новизной явились не вновь выявленные черты, элементы и взаимосвязи в рамках собственно категории сбережений, а провозглашение иного, особого места сбережений в системе общих экономических понятий.

Кривая IS — кривая, отражающая взаимосвязь ставки процента и реального национального продукта в условиях, когда планируемые инвестиции (I) равны планируемым сбережениям (S). При наличии в экономике весьма ощутимого фактора сбережений, идеальной, с точки зрения соответствия, состоянию общего экономического равновесия, будет ситуация, когда все сбережения полностью аккумулируются и мобилизуются существующими финансовыми институтами (институциональными инвесторами), а затем направляются на инвестиции. То есть ситуация, когда инвестиции I равны сбережению S в условиях краткосрочного и долгосрочного периодов.

Уровень инвестиций оказывает существенное воздействие на объем национального дохода общества; от его динамики будет зависеть множество макропропорций в национальной экономике.

Графически взаимосвязь между нормой процента, инвестициями и сбережениями по «классикам» выглядит следующим образом:

Рисунок 3. Классическая модель взаимосвязи между инвестициями и сбережениями.

На рисунке 3 представлена иллюстрация положения равновесия между сбережениями и инвестициями: кривая I — инвестиции, кривая S— сбережения; на оси ординат значения нормы процента (r); на оси абсцисс — сбережения и инвестиции.

Очевидно, что инвестиции есть функция нормы процента I = I (r), причем эта функция убывающая: чем выше уровень процентной ставки, тем ниже уровень инвестиций.

Сбережения также есть функция (но уже возрастающая) нормы процента: S = S (r). Уровень процента, равный r , обеспечивает равенство сбережений и инвестиций в масштабе всей экономики, уровни r1 и r2 — отклонение от этого состояния.

Итак, равновесие в масштабе общества на всех связанных между собой рынках товаров и услуг, т.е. равенство между совокупным спросом и совокупным предложением требует соблюдения равенства объемов сбережений и инвестиций. То обстоятельство, что инвестиции есть функция процента, а сбережения — функция дохода, делает проблему нахождения равенства весьма сложной задачей.

Построение кривой IS имеет большое значение для понимания проблем макроэкономического равновесия с учетом тех закономерностей, которые происходят и на денежном рынке.

Проблемы превращения сбережений в инвестиции в россии.

Привлечение инвестиций на цели модернизации экономики и стимулирования роста производства является одной из ключевых задач развития экономики России в период нестабильности на мировых финансовых рынках.

Существующий в России объем инвестиций является недостаточным для удовлетворения текущих потребностей экономики в свободных финансовых ресурсах и стабильного, инновационного развития производства. Кризис финансовой системы усугубил и вновь отодвинул перспективу решения проблемы недоинвестирования реального сектора экономики на неопределенный срок.

Предприятия объективно начинают во все большей степени испытывать недостаток средств для развития производства. Для реализации инвестиционной модели экономического развития страны необходимы качественные изменения в структуре источников инвестиций и эффективные методы управления. Одним из возможных источников привлечения инвестиционных ресурсов российскими предприятиями в настоящих условиях может стать действующий рынок ценных бумаг.

Важнейшая проблема на современном этапе развития рынка ценных бумаг в России — его отставание от динамики роста внутренней российской экономики, формирования внутренних инвестиционных ресурсов и потребности их перераспределения на цели экономического роста. По данным Госкомстата России, более 50% инвестиций предприятий в основной капитал обеспечивается за счет их собственных средств, а в структуре привлеченных средств существенную долю составляют средства материнских и зависимых компаний. Поэтому следует констатировать, что фондовый рынок России в настоящее время не выполняет своей основной функции по аккумуляции сбережений и превращению их в инвестиции. В то же время российский рынок ценных бумаг обладает огромным потенциалом развития, в том числе в части финансирования российских предприятий.

Широкий спектр направлений деятельности властных структур в сфере реальных инвестиций, отражает тот факт, что в рыночной экономике, где основным критерием инвестирования выступает прежде всего коммерческая эффективность инвестиционных вложений, не могут использоваться прежние технологии распределения централизованных капитальных вложений между предприятиями на безвозвратной основе. Вместе с тем в силу высоких рисков необходима государственная поддержка частных инвестиций, в том числе — зарубежных.

В ближайшее время спрос будет расти буквально на все, и том числе на потребительские услуги. Сейчас люди готовы платить за образование, за транспортные услуги, за организацию своего бизнеса и т.д. Поэтому в условиях роста экономики спрос также будет расти.

Такое стремительное развитие связано, в том числе с «недоинвестированием предшествовавших 20 лет». Прогнозируется, что рост инвестиций в экономику будет увеличиваться, поскольку РФ «научилась не только расти, по и побеждать». Пример — это победа России в конкурсе на проведение зимней Олимпиады 2022г. Это первый крупнейшей инвестиционный проект.

Не менее острой проблемой является сегодня слабость кредитно-банковской и финансовой системы России. Она не справляется со своей стратегической задачей — трансформацией национальных сбережений в инвестиции. Система государственного и частного долга в России выдержала прошлогодний приступ кризисного сжатия только благодаря крупномасштабным государственным вливаниям ликвидности. На ближайшие год-два банковская система страны не будет являться источником кредита для реализации крупномасштабных деловых проектов. Она будет жить под постоянной угрозой невозврата «плохих» долгов, главной задачей останется осуществление регулярных текущих расчетов экономических операторов и домохозяйств. Следовательно, как задачу перекредитования крупного бизнеса, так и долгового покрытия дефицитов бюджетов всех уровней придется ориентировать на международные рынки заимствований.

Основным направлением деятельности регулятора российского финансового рынка сегодня можно назвать попытку максимально расширить возможности финансирования, в том числе, путем привлечения на российский фондовый рынок населения. Что же мешает превращению сбережений в долгосрочные ресурсы? На мой взгляд, ответ очевиден – в первую очередь недоверие. Недоверие к государству, к банкам, к рублю, к системе, которая гарантировала бы обеспечение прав инвесторов. Наша экономика жила сегодняшним днем, не задумываясь, что когда-нибудь придется платить по счетам. В погоне за высокими темпами роста была сделана ставка на внешние займы, в то время как долгосрочные цели требовали роста, пропорционального приросту внутренних ресурсов, и развития внутреннего финансового рынка. Поставив во главу угла краткосрочную стабильность, российские власти выбрали управляемый курс рубля и, как следствие, годами мирились с высокой инфляцией и отрицательными реальными процентными ставками, стимулируя кредитование и потребительский бум, не замечая, что страна живет не по средствам. При этом население было дестимулировано сберегать, а создание сильной банковской системы и ресурсной базы откладывалось на потом.

Необходимы реальные положительные процентные ставки, чтобы у населения был стимул хранить сбережения в рублях. Проблема реальных процентных ставок напрямую связана с проблемой инфляции. Для того чтобы и ставки были реальными, и кредиты доступными, необходима низкая инфляция, поэтому борьба с ростом потребительских цен должна стать приоритетом не на словах, а на деле.

Необходимо укрепление банковской системы. Люди не должны бояться оставлять свои деньги в банках, а банки должны иметь возможность рассчитывать на эти деньги, как на долгосрочные ресурсы. Для этого нужен эффективно работающий механизм страхования депозитов и, возможно, увеличение максимальной величины страхового покрытия по депозиту.

По состоянию на конец 2022г. накопленный иностранный капитал 2) в экономике России составил 347,2 млрд.долларов США, что на 15,7% больше по сравнению с предыдущим годом. Наибольший удельный вес в накопленном иностранном капитале приходился на прочие инвестиции, осуществляемые на возвратной основе — 57,1% (на конец 2022г. — 58,3%), доля прямых инвестиций составила 40,1% (38,7%), портфельных — 2,8% (3,0%).

В 2022г. в экономику России поступило 190,6 млрд.долларов иностранных инвестиций, что на 66,1% больше, чем в 2022 году.

Объем погашенных инвестиций, поступивших ранее в Россию из-за рубежа, составил в 2022г. 165,2 млрд.долларов, или на 36,7% больше, чем в 2022 году.

Данные цифры не могут не радовать. Отдельно нужно сказать, что национальные инвестиции ещё более важны, чем иностранные потому, что они служат показателем доверия населения правительству. Российские инвесторы будут заинтересованы не только в получении максимальной прибыли, но и в увеличении стабильности экономики нашей страны (по крайней мере, можно на это надеяться).

Практикум

1) Определите, чему будет равен равновесный уровень дохода, если известно, что экономика описана следующими данными:

Y = C I; C = 500 0,6 Y; I = 100;

2) Если автономные инвестиции (I) возрастут до 200, то, как изменится равновесный выпуск?

3) Каково значение мультипликатора инвестиций?

4) Покажите изменение уровня равновесия графически.

1)Определите, чему будет равен равновесный уровень дохода, если известно, что экономика описана следующими данными:

Y = C I; C = 500 0,6 Y; I = 100;

Если известно, что экономика описана следующими данными, то необходимо в первую очередь выяснить значения этой экономической функции:

Y – уровень дохода;

С = С * МРС ∙ Y – формула выражающая потребление, где С * — некая постоянная, зависящая от других факторов, кроме дохода (процентная ставка, инфляционные ожидания и т.п.) в данном случае = 500;

МРС – предельная склонность к потреблению, величина предельной склонности к потреблению (МРС) находится в пределах от 0 до 1, т.е.

в данной задаче МРС = 0,6:

МРS – предельная склонность к сбережению, понимают ту часть дополнительного дохода, который идет на сбережения (инвестиции) содержащуюся в каждой дополнительно заработанной денежной единице,

Таким образом, при известной одной части равенства можно определить и другую путем вычитания известной части из единицы:

в данном случае:

Итак, основным фактором, определяющим величину потребления и сбережений (инвестиций), является уровень дохода, но так как величина потребления и сбережения нам известны, то находим уровень дохода:

Y = 500 100 / 0,4 = 1500.

Определяем, чему будет равен равновесный уровень дохода по описанным экономическим данным:

Y = 500 0,6 Y 100;

Y = 500 0,6 ∙ 1500 100 = 1500.

2) Если автономные инвестиции (I) возрастут до 200, то, как изменится равновесный выпуск?

Воспользуемся данными, решения первого задания.

Необходимо вычислить уровень дохода по известным величинам, потребления и сбережения:

Y = 500 200 / 0,4 = 1750.

Определяем, чему будет равен равновесный уровень дохода, если автономные инвестиции (I) возрастут до 200:

Y = 500 0,6 Y 200;

Y = 500 0,6 ∙ 1750 200 = 1750.

3) Каково значение мультипликатора инвестиций?

Известно, что население расходует на потребление 60 % получаемого им дохода, а остальные 40 % сберегает. Потребительская функция тогда имеет вид:

Пусть объем инвестиционной деятельности увеличился первоначально на 100. Это вызовет непосредственное увеличение доходов затронутых этим лиц на такую же сумму. В связи с этим увеличением доходов им придется увеличить свои потребительские расходы. В соответствии со сделанным выше предположением эти расходы возрастут на 100 х 0,6 = 60 (на 40 увеличатся сбережения). Такое увеличение спроса отразится на доходах еще какой-то группы лиц, которые тоже увеличатся на эту сумму. Эти лица в свою очередь увеличат свои потребительские расходы на сумму 60 х 0,6 = 36, что свидетельствует о возрастании на 36 еще чьих-то доходов, что заставит увеличить потребление еще на 36 х 0,6 = 21,6 и т. д. Данный процесс будет продолжаться по математически бесконечной цепочке. Однако сумма увеличения дохода будет сходиться к определенному пределу (пределу суммы геометрической прогрессии). В данном примере этот предел легко подсчитать. Общее увеличение дохода составит:

100 60 36 21,6 …= 100 (1 0,6 0,6 2 0,6 3 …) = 100(1/(1-0,6))= 100/0,4 = 250

Каков же мультипликатор в нашем примере и как его можно определить посредством предельной склонности к потреблению и предельной склонности к сбережению?

Если общее увеличение дохода составит 250, а автономные инвестиции возрастут на 100, то мультипликатор инвестиций равен:

- Равновесный уровень дохода по описанным экономическим данным будет равен 1500.

- Если автономные инвестиции возросли до 200, равновесный выпуск будет равен 1750.

- Мультипликатор инвестиций равен 2,5.

4) Покажите изменение уровня равновесия графически.

Рис. 1. Изменение уровня равновесия

Заключение

Уровень инвестиций оказывает существенное влияние на объем национального производства и темпы его роста. Строительство новых предприятий, возведение жилых домов, прокладка дорог, а следовательно, и создание новых рабочих мест зависят от процесса инвестирования, или капиталообразования.

Рост инвестиций ведет к росту производства и национального дохода, вызывает вовлечение в производство дополнительных рабочих, увеличивается занятость, а с ней и доход и потребление. Суть теории (эффекта) мультипликатора и заключается в том, что увеличение инвестиций приводит к увеличению национального дохода общества, причем на величину большую, чем первоначальный рост инвестиций, то есть инвестиции вызывают цепную реакцию в виде роста доходов и занятости. Мультипликатор определяется как отношение прироста дохода к приращению занятости.

Про бизнес: Об утверждении Порядка представления высшими исполнительными органами государственной власти субъектов Российской Федерации сведений для расчета показателя «Объем инвестиций в основной капитал, за исключением инвестиций инфраструктурных монополий (федеральные проекты) и бюджетных ассигнований федерального бюджета» за отчетный период (прошедший год) от 03 апреля 2020 —

На макроуровне эффективность капитальных вложений определяется отношением прироста национального дохода к приросту капитальных вложений. Важным при установлении эффекта инвестирования является учет воздействия на окружающую среду, здоровье населения.

Рыночная экономика автоматически не регулирует инвестиционную активность и сбережения. В сложной развитой экономике это функция государства, при этом его вмешательство должно быть обсчитано как в краткосрочном, так и в долгосрочном плане, то есть научно обоснованно.

Список литературы

- «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 03.12.2022) (с изм. и доп., вступающими в силу с 01.01.2022)

- Федеральный закон от 30.11.2022 N 371-ФЗ «О федеральном бюджете на 2022 год и на плановый период 2022 и 2022 годов»

- Журнал «Вопросы экономики» №6/2009

- Журнал «Экономист» №3/2022

- Журнал «Экономист» №8/2022

- Амбарцумов А.А. 1000 терминов рыночной экономики.-М.,1993

- Золотогоров В.Г. Экономика : словарь.-Минск,2003.

- Словарь-справочник экономики /Сост. Кураков Л.П.,Кураков В.Л._М.,1998.

- Кейнс Дж.М. Общая теория занятости, процента и денег М.: Гелиос, 1999

- Хейне П. Экономический образ мышления. М., 1991.

- Камаев В.Д./ Учебник по основам экономической теории. / М.: «ВЛАДОС»/ 2001г

- Волков И.М., Грачева М.В. Проектный анализ: Продвинутый курс: Учебное пособие. – М.: ИНФРА-М, 2004

- Экономическая теория: Учебник для студентов вузов / Под редакцией проф. И.П. Николаевой, проф, Г.М. Казиахмедова. – 3-е изд. перераб. И доп. – М.: ЮНИТИ-ДАНА, 2005

- Экономическая теория: Учебник / Под ред. И.П. Николаевой. – М.: Проспект, 1998

- Экономическая теория: Учебное издание / Под ред. И.П. Николаевой. – М.: Финстатинформ, 1997

Диверсификация — (от лат. diversus — разный и fасеrе — делать) — распределение инвестируемых или ссужаемых денежных капиталов между различными объектами вложений с целью снижения риска возможных потерь капитала или доходов от него.

Проблемы превращения сбережений в инвестиции в россии.

Привлечение инвестиций на цели модернизации экономики и стимулирования роста производства является одной из ключевых задач развития экономики России в период нестабильности на мировых финансовых рынках.

Существующий в России объем инвестиций является недостаточным для удовлетворения текущих потребностей экономики в свободных финансовых ресурсах и стабильного, инновационного развития производства. Кризис финансовой системы усугубил и вновь отодвинул перспективу решения проблемы недоинвестирования реального сектора экономики на неопределенный срок.

Предприятия объективно начинают во все большей степени испытывать недостаток средств для развития производства. Для реализации инвестиционной модели экономического развития страны необходимы качественные изменения в структуре источников инвестиций и эффективные методы управления.

Важнейшая проблема на современном этапе развития рынка ценных бумаг в России — его отставание от динамики роста внутренней российской экономики, формирования внутренних инвестиционных ресурсов и потребности их перераспределения на цели экономического роста.

По данным Госкомстата России, более 50% инвестиций предприятий в основной капитал обеспечивается за счет их собственных средств, а в структуре привлеченных средств существенную долю составляют средства материнских и зависимых компаний. Поэтому следует констатировать, что фондовый рынок России в настоящее время не выполняет своей основной функции по аккумуляции сбережений и превращению их в инвестиции.

Широкий спектр направлений деятельности властных структур в сфере реальных инвестиций, отражает тот факт, что в рыночной экономике, где основным критерием инвестирования выступает прежде всего коммерческая эффективность инвестиционных вложений, не могут использоваться прежние технологии распределения централизованных капитальных вложений между предприятиями на безвозвратной основе. Вместе с тем в силу высоких рисков необходима государственная поддержка частных инвестиций, в том числе — зарубежных.

В ближайшее время спрос будет расти буквально на все, и том числе на потребительские услуги. Сейчас люди готовы платить за образование, за транспортные услуги, за организацию своего бизнеса и т.д. Поэтому в условиях роста экономики спрос также будет расти.

Такое стремительное развитие связано, в том числе с «недоинвестированием предшествовавших 20 лет». Прогнозируется, что рост инвестиций в экономику будет увеличиваться, поскольку РФ «научилась не только расти, по и побеждать». Пример — это победа России в конкурсе на проведение зимней Олимпиады 2022г. Это первый крупнейшей инвестиционный проект.

Не менее острой проблемой является сегодня слабость кредитно-банковской и финансовой системы России. Она не справляется со своей стратегической задачей — трансформацией национальных сбережений в инвестиции. Система государственного и частного долга в России выдержала прошлогодний приступ кризисного сжатия только благодаря крупномасштабным государственным вливаниям ликвидности.

На ближайшие год-два банковская система страны не будет являться источником кредита для реализации крупномасштабных деловых проектов. Она будет жить под постоянной угрозой невозврата «плохих» долгов, главной задачей останется осуществление регулярных текущих расчетов экономических операторов и домохозяйств.

Основным направлением деятельности регулятора российского финансового рынка сегодня можно назвать попытку максимально расширить возможности финансирования, в том числе, путем привлечения на российский фондовый рынок населения. Что же мешает превращению сбережений в долгосрочные ресурсы?

На мой взгляд, ответ очевиден – в первую очередь недоверие. Недоверие к государству, к банкам, к рублю, к системе, которая гарантировала бы обеспечение прав инвесторов. Наша экономика жила сегодняшним днем, не задумываясь, что когда-нибудь придется платить по счетам.

В погоне за высокими темпами роста была сделана ставка на внешние займы, в то время как долгосрочные цели требовали роста, пропорционального приросту внутренних ресурсов, и развития внутреннего финансового рынка. Поставив во главу угла краткосрочную стабильность, российские власти выбрали управляемый курс рубля и, как следствие, годами мирились с высокой инфляцией и отрицательными реальными процентными ставками, стимулируя кредитование и потребительский бум, не замечая, что страна живет не по средствам.

Необходимы реальные положительные процентные ставки, чтобы у населения был стимул хранить сбережения в рублях. Проблема реальных процентных ставок напрямую связана с проблемой инфляции. Для того чтобы и ставки были реальными, и кредиты доступными, необходима низкая инфляция, поэтому борьба с ростом потребительских цен должна стать приоритетом не на словах, а на деле.

Необходимо укрепление банковской системы. Люди не должны бояться оставлять свои деньги в банках, а банки должны иметь возможность рассчитывать на эти деньги, как на долгосрочные ресурсы. Для этого нужен эффективно работающий механизм страхования депозитов и, возможно, увеличение максимальной величины страхового покрытия по депозиту.

По состоянию на конец 2022г. накопленный иностранный капитал2) в экономике России составил 347,2 млрд.долларов США, что на 15,7% больше по сравнению с предыдущим годом. Наибольший удельный вес в накопленном иностранном капитале приходился на прочие инвестиции, осуществляемые на возвратной основе — 57,1% (на конец 2022г. — 58,3%), доля прямых инвестиций составила 40,1% (38,7%), портфельных — 2,8% (3,0%).

В 2022г. в экономику России поступило 190,6 млрд.долларов иностранных инвестиций, что на 66,1% больше, чем в 2022 году.

Объем погашенных инвестиций, поступивших ранее в Россию из-за рубежа, составил в 2022г. 165,2 млрд.долларов, или на 36,7% больше, чем в 2022 году.

Данные цифры не могут не радовать. Отдельно нужно сказать, что национальные инвестиции ещё более важны, чем иностранные потому, что они служат показателем доверия населения правительству. Российские инвесторы будут заинтересованы не только в получении максимальной прибыли, но и в увеличении стабильности экономики нашей страны (по крайней мере, можно на это надеяться).

Сущность инвестиций и их виды. спрос на инвестиции и их предложение.

Инвестиции затрагивают самые глубинные основы хозяйственной деятельности, определяя процесс экономического роста в целом.

Понятие инвестиция произошло от латинского investire — облачать. Термин «инвестиции» появился в отечественной экономике сравнительно недавно. Ранее использовалось понятие «валовые капитальные вложения», означающее единовременные совокупные затраты на воспроизводство основных фондов.

Инвестиции — более широкое понятие, чем капитальные вложения. Сейчас это одна из наиболее часто используемых в экономической системе категорий как на макро-, так и на микро- уровне. Однако, несмотря на исключительное внимание исследователей к этой экономической категории универсальное определение инвестиций до сих пор не выработано. Существует несколько определений инвестиции. Обратившись к словарям мы найдем следующие формулировки искомого понятия:

- Инвестиции– долгосрочные вложения капитала (внутри страны или за границей) в предприятия различных отраслей народного хозяйства.

- Инвестиции -долгосрочные вложения средств (денежных, материальных) ,интеллектуальных ценностей внутри страны или за границей в разные отрасли(предприятия, программы и т.п.), с целью развития производства, получения прибыли или других конечных результатов ( например, природоохранные, социальные).

- Инвестиции- денежные средства ,ценные бумаги, в том числе имущественные права имеющие денежную оценку, вкладываемые в объекты предпринимательской или иной деятельности в целях получения прибыли или достижения иного полезного эффекта.

Приведенные примеры понятия инвестиций показывают, насколько многоаспектной и сложной является эта экономическая категория. Если обобщить все вышесказанное можно сделать вывод, что под инвестициями в экономической теории понимают финансовые ресурсы, направляемые на совершенствование производительных сил общества.

Иными словами, инвестиции – это вложение капитала частной фирмой или государством в производство той или иной продукции, ради получения прибыли. Настоящий Федеральный закон определяет правовые и экономические основы инвестиционной деятельности, осуществляемой в форме капитальных вложений, на территории Российской Федерации, а также устанавливает гарантии равной защиты прав, интересов и имущества субъектов инвестиционной деятельности, осуществляемой в форме капитальных вложений, независимо от форм собственности.

Инвестиции осуществляются в различных формах. С целью систематизации анализа и планирования инвестиций они могут быть сгруппированы по определенным классификационным признакам. Классификация инвестиций определяется, выбором критерия, положенного в ее основу.

По объектам вложения средств выделяют реальные и финансовые инвестиции. Реальные инвестиции выступают как совокупность вложений в реальные экономические активы: материальные ресурсы (элементы физического капитала, прочие материальные активы) и нематериальные активы (научно-техническая, интеллектуальная продукция и т.д.).

Важной составляющей реальных инвестиций являются инвестиции, осуществляемые в форме капитальных вложений или капиталообразующими инвестициями, капиталы предприятий (фирм, компаний) с целью установления непосредственного контроля и управления объектом инвестирования, направленых на расширение сферы влияния, обеспечение будущих финансовых интересов, а не только на получение дохода.

Портфельные инвестиции представляют собой средства, вложенные в экономические активы с целью извлечения дохода (в форме прироста рыночной стоимости инвестиционных объектов, дивидендов, процентов, других денежных выплат) и диверсификации рисков. Как правило, портфельные инвестиции являются вложениями в приобретение принадлежащих различным эмитентам ценных бумаг, других активов.

Формы инвестиционной деятельности могут быть также классифицированы по срокам, формам собственности на инвестиционные ресурсы, регионам, отраслям, рискам и другим признакам.

По срокам вложений выделяют краткосрочные, среднесрочные и долгосрочные инвестиции. Под краткосрочными инвестициями понимаются обычно вложения средств на период до одного года, обычно носят, как правило, спекулятивный характер. Среднесрочные инвестиции представляют собой вложения средств на срок от одного года до трех лет, долгосрочные инвестиции — на срок свыше трех лет.

По формам собственности на инвестиционные ресурсы выделяют частные, государственные, иностранные и совместные (смешанные) инвестиции.

Под частными (негосударственными) инвестициями понимают вложения средств частных инвесторов: граждан и предприятий негосударственной формы собственности.

Государственные инвестиции — это вложения, осуществляемые государственными органами власти и управления, а также предприятиями государственной формы собственности. К иностранным инвестициям относят вложения средств иностранных граждан, фирм, организаций, государств.

По региональному признаку различают инвестиции внутри страны и за рубежом.

Внутренние (национальные) инвестиции включают вложения средств в объекты инвестирования внутри данной страны.

Инвестиции за рубежом (зарубежные инвестиции) понимаются как вложения средств в объекты инвестирования, размещенные вне территориальных пределов данной страны.

По отраслевому признаку выделяют инвестиции в различные отрасли экономики: промышленность (топливная, энергетическая, химическая, нефтехимическая, пищевая, легкая, и др.), сельское хозяйство, строительство, транспорт и связь, торговля и общественное питание и пр.

По рискам различают агрессивные, умеренные и консервативные инвестиции. Данная классификация тесно связана с выделением соответствующих типов инвесторов.

Агрессивные инвестиции характеризуются высокой степенью риска. Они характеризуются высокой прибыльностью и низкой ликвидностью.

Умеренные инвестиции отличаются средней (умеренной) степенью риска при достаточной прибыльности и ликвидности вложений.