Инфографика: венчурные инвестиции 2017 года

Ситуацию на российском венчурном рынке в 2017 году можно назвать застоем. С одной стороны, на рынке появилось больше стратегических покупателей-корпораций за пределами интернет-рынка, которые покупали стартапы. С другой стороны — венчурные фонды по-прежнему больше интересуются проектами в других юрисдикциях, опасаясь, что не продадут стартапы и не получат доход от инвестиций. Большинство российских инвесторов критически оценивали российский венчурный рынок, а предприниматели, не надеясь на инвесторов, дружно поднимали многомиллионные инвестиции с помощью ICO. Журнал Inc. вместе с Фондом развития интернет-инициатив (ФРИИ) подвел итоги года на венчурном рынке, поговорив с инвесторами и собрав данные об инвестициях в российские проекты. Наша инфографика поможет начинающим предпринимателям понять, к кому обращаться за деньгами для своего бизнеса.

Мы разделили инвесторов на шесть основных категорий:

№ 1

Частные фонды

№ 2

Иностранные инвестиции

№ 3

Частные инвесторы

№ 4

Корпоративные инвестиции

(со стороны компаний и созданных ими фондов)

№ 5

Госфонды

№ 6

Акселераторы

Вместе с ФРИИ мы собрали из открытых источников данные об инвестициях в российские проекты и компании с российскими основателями, которые работают в других юрисдикциях, в период с 1 января по 22 декабря 2017 года. При подсчетах общих размеров инвестиций мы не учитывали сделки, суммы которых не раскрывались. Также мы рассматривали сделки исходя из раундов: если компания привлекала инвестиции от нескольких фондов или инвесторов в одном раунде, мы считали это за одну сделку.

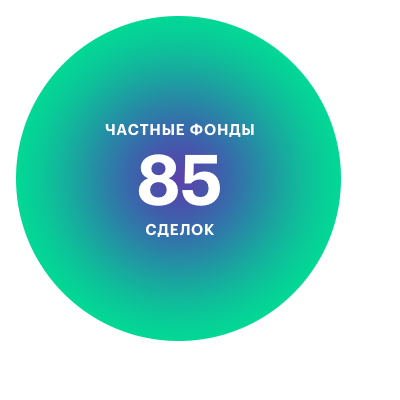

Несмотря на пессимизм профессиональных венчурных инвесторов, частные фонды в 2017 году заключили больше всего сделок — 85 инвестиций. В этой категории мы также учитывали инвестиции ФРИИ на более поздних стадиях, чем акселерация проектов (за первые три квартала 2017 года было 13 таких сделок, до конца года фонд может закрыть другие инвестиции, отметили в пресс-службе). Частные фонды также вложили наиболее заметный вклад в российский венчурный рынок в деньгах — 6,9 млрд руб.

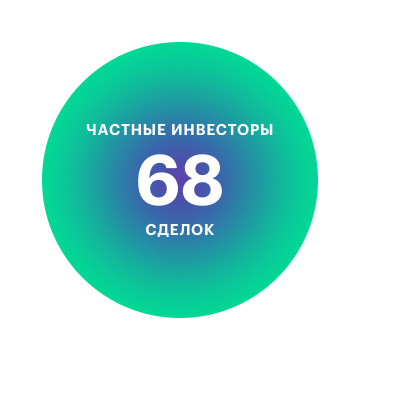

Акселераторы и частные инвесторы делят между собой второе место по количеству сделок (70 и 68, соответственно). Но частные инвесторы потратили на венчурные инвестиции существенно больше денег — 1,9 млрд рублей, тогда как акселераторы вложили в проекты 151 млн руб.

Инвестиции в стартапы корпораций (23 сделки) составили около 1,2 млрд руб. Мы исключили из статистики сделки по поглощению (они не являются венчурными инвестициями), но именно на них приходятся основные «расходы» компаний. Мы также не учли крупную сделку Сбербанка (инвестиции в совместный проект с «Яндекс.Маркетом» в размере 30 млрд рублей) — ее должны закрыть в начале 2018 года.

Финансирование IT-проектов со стороны фондов с госучастием составило, по нашим подсчетам, около 1,6 млрд рублей, — не так много, учитывая растущий интерес государства к венчурной отрасли.

По сравнению с прошлой инфографикой, мы вынесли в отдельную категорию инвестиции со стороны иностранных фондов, компаний, акселераторов и инвесторов в проекты российского происхождения. С одной стороны, интерес профессиональных венчурных фондов к зарегистрированным в России проектам действительно упал, как отмечал Crunchbase. С другой — компании российского происхождения, которые, как правило, имеют регистрацию в других юрисдикциях, продолжают проходить в американские акселераторы и привлекать инвестиции от иностранных инвесторов и компаний, в том числе крупные: российский разработчик навигационной системы с использованием технологии дополненной реальности WayRay в апреле 2017 года привлек от китайской Alibaba Group $18 млн. Всего мы насчитали 29 сделок с участием иностранцев на общую сумму 4,3 млрд рублей.

Эпоха застоя

В целом, инвесторы сходятся в мнении, что в 2017 году российский венчурный рынок не показал значительной динамики. Год выдался «абсолютно ровным» — без серьезных успехов, но и без откровенных фейлов, что не так и плохо, учитывая неблагоприятную макроэкономическую и политическую ситуацию, говорит управляющий партнер фонда Flint Capital Дмитрий Смирнов.

С ним соглашается и автор исследования венчурного рынка «Венчурный барометр» — партнер фонда iTech Capital Алексей Соловьев: «Ожидания роста и сам рост вполне сбалансированы – нет ни завышенных ожиданий, ни эйфории, ни пессимизма». И в ближайшие годы ситуация, скорее всего, не изменится, считает он.

Читайте также

Согласно нашему подсчету, общее количество инвестиций незначительно выросло — с 254 сделок в 2016 году до 287 в 2017 году. Несколько увеличился и общий объем инвестиций в российские проекты на рынке — с 14 млрд рублей в 2016 году ($210 млн по среднему курсу за 2016 год) до 16,3 млрд рублей в 2017 году ($277 млн по курсу на декабрь 2017 года). Inc. поговорил с российскими инвесторами о главных трендах уходящего года.

Тренд №1: все больше корпораций интересуются стартапами

Практически все опрошенные Inc. инвесторы отмечают возросшую в 2017 году активность корпораций, которые все чаще выступают как стратегические покупатели компаний. «Стратеги — в лице «Яндекса», Mail.ru Group, Cбербанка — и ряд компаний, не афиширующих свою деятельность, стали более активны на венчурном рынке, что говорит о формировании экосистемы. Как только на рынке появляется M&A активность, это стимулирует инвесторов делать сделки на посевных и ранних стадиях, они понимают, что компании продаются и у них будет возможность сделать экзит», — указывает управляющий партнер фонда AddVenture Максим Медведев, но добавляет, что российский рынок, даже по сравнению с европейским, пока в зачаточном состоянии.

Управляющий партнер фонда Target Global Михаил Лобанов соглашается, что венчурный рынок в России начал оживать за счет появления новых стратегических игроков. В качестве примера он приводит выход инвесторов образовательного проекта «Нетологии-групп» Buran Venture Capital и InVenture — их доли в августе приобрела «Севергрупп» владельца «Северстали» Алексея Мордашова. Сумма сделки не разглашалась, но InVenture заработал на инвестициях в компанию в три раза больше, чем вложил, говорил Inc. партнер фонда Антон Иншутин. «Севергрупп» сделала несколько инвестиций в 2017 году: приобрела контроль в сервисе для подбора персонала JungleJobs, HR-стартап Potok и фриланс-платформу «Ремонтник.ру».

Также в 2017 году банки активно приобретали стартапы.

Сбербанк купил 80% сервиса онлайн-записи к врачам DocDoc, «Тинькофф банк» объявил о покупке 55% платежного сервиса CloudPayments, несколько стартапов приобрел «Модульбанк».

«Крупный бизнес поворачивается лицом к стартапам под воздействием как внешних факторов — президент Путин указал госкорпорациям создавать инновационные фонды (о создании собственных фондов уже заявили Роскосмос, Объединенная авиастроительная корпорация и Росатом — Inc.), — так и внутренних: конкуренция вынуждает компании больше внимания уделять инновациям», — объясняет тренд директор по работе с портфельными компаниями ФРИИ Сергей Негодяев. В следующем году все больше компаний придут к пониманию, что покупать стартапы дешевле и эффективнее, чем заниматься внутренними разработками, уверен он.

Стартапами интересуются компании, в том числе, из традиционных отраслей экономики, говорит партнер фонда Xploration Capital Евгений Тимко. «Почти в каждом своем общении с компаниями из добывающих секторов мы уже сейчас получаем запросы на партнерство. Многие из таких игроков понимают, что им не хватает компетенций в работе с венчурной эко-системой, и готовы партнериться с профессиональными игроками», — добавляет он. Хотя госкомпании — например «Росатом», ВЭБ и РЖД — все чаще идут путем развития собственных инвестиционных фондов, отмечает он. Тенденция ведет к разрастанию границ венчура и охвату большого количества индустрий, которые еще вчера казались непригодными для стартапов, считает Тимко.

«Я всем задаю вопрос: какая M&A стратегия у «Аэрофлота»? Этого никто не знает. Но в теории авиакомпания могла бы выступать покупателем большого количества технологических компаний в сфере искусственного интеллекта, больших данных, AR/VR, оптимизации логистических цепочек, которые могли бы быть полезны ее бизнесу», — рассуждает Алексей Соловьев из iTech Capital.

Тренд №2: Новички на рынке

Инвесторы отмечают продолжающийся тренд: появление на рынке большого количества новых игроков — частных фондов и частных инвесторов. В 2017 году появилось много newcomerов: фондов и инвесторов-новичков, — частично эти фонды привлекли инвестиции, в том числе, от государственных инвесторов, отмечает Алексей Соловьев.

По данным Российской ассоциации венчурного инвестирования, только за 9 месяцев 2017 года было запущено 16 новых VC-фондов общим объемом $313 млн — для сравнения, в 2016 году появились 13 новых фондов.

Фондов становится больше в связи с появлением новых целевых сегментов, объясняет партнер фонда Xploration Capital Евгений Тимко. Xploration Capital начал инвестировать в сентябре 2017 года и смотрит на проекты, связанные с цифровизацией сырьевого и инфраструктурных секторов, — отрасли, которые в России только начинают осваивать применение IT-технологий для повышения производительности. Один из проектов фонда на блокчейне автоматизирует обмен информацией одного из крупнейших металлургических предприятий Казахстана с налоговыми и таможенными органами.

Продолжают активно приходить на рынок новые частные инвесторы — так называемые бизнес-ангелы. По словам президента «Национальной ассоциации бизнес-ангелов» Виталия Полехина, вложения частных инвесторов в стартапы второй год подряд растут на 30%. В среде частных инвесторов, в отличие от классических фондов, не было спада — фонды, у которых под управлением, как правило, чужие деньги, в кризис вынуждены были искать более высокодоходные рынки, чтобы показать доходность портфелей, поэтому в 2015 году многие из них переориентировались за рубеж. Частные же инвесторы инвестируют в то, что им близко географически и профессионально, поэтому они остались в России. Снижение активности фондов привело к тому, что все больше хороших проектов достается в первую очередь частным инвесторам, объясняет Полехин. И в следующем году активность с их стороны продолжит расти: многие банки предлагают своим состоятельным клиентам венчурные инвестиции как более интересную альтернативу традиционным банковским продуктам.

«Ставки по депозитам падают, банки уже не выглядят такими надежными структурами, старые модели бизнеса начинают приносить меньше денег, опять же биткоин сильно вырос за год», — перечисляет причины, по которым люди начинают самостоятельно инвестировать в компании, генеральный директор площадки для краудинвестинга StartTrack Константин Шабалин. По его словам, объем инвестиций через StartTrack в 2017 году вырос в полтора раза и достиг 800 млн рублей.

Тренд №3: ICO как фильтр проектов

Практически все инвесторы называют среди главных трендов 2017 года ажиотаж вокруг блокчейн-проектов и ICO, как способе привлечения финансирования. Мы не стали учитывать статистику привлечения денег через ICO, поскольку это не инвестиции (покупатели токенов не получают долю в проекте). Кроме того, значительная часть инвесторов полагает, что ICO не окажет существенного влияния на венчурный рынок (54% опрошенных для «Венчурного барометра» инвесторов заявили, что не почувствовали влияния на свой бизнес).

С этим согласен управляющий венчурного фонда LETA Capital Александр Чачава: если компаниям есть что терять, они опасаются рисковать, а ICO — это риск, поэтому серьезные проекты не станут пробовать новый способ финансирования, полагает он. А когда в следующем году наступит «похмелье» после ICO, многие проекты, которые уже привлекли таким образом деньги по крайне высоким оценкам, могут столкнуться с тем, что венчурные инвесторы на следующих раундах эти оценки не подтвердят, предупреждает инвестор.

По мнению Дмитрия Смирнова из Flint Capital, ICO стало своеобразным фильтром компаний, которые приходят к фондам. «Стало меньше откровенно слабых проектов — многие фаундеры на ходу «переобулись» и пошли поднимать деньги через краудфандинг на ICO», — отмечает он. Для фондов, как профессиональных участников рынка, это позитивный момент.

В отличие от ICO, блокчейн как технология — долгосрочный тренд, подчеркивает сооснователь венчурного фонда TMT Investments Артем Инютин (созданный им с партнерами фонд TMT Crypto Fund в 2018 году планирует начать инвестировать в блокчейн-проекты). Блокчейн называли одной из наиболее предпочтительных ниш для инвестирования 50% опрошенных «Венчурным барометром» инвесторов — он вошел в тройку самых интересных для венчурных фондов отраслей, после проектов в области искусственного интеллекта и машинного обучения и финтеха. Будут ли фонды активно инвестировать в эту отрасль, не опасаясь «пены» ICO, — вопрос следующего года.

Тренд №4: Усиление роли государства

Еще одним трендом прошлого года стало повышенное внимание к венчурной отрасли со стороны государства. Участие государства на рынке, снижавшееся с 2014 года, вновь начало расти, считает Алексей Соловьев из iTech Capital.

Правительство утвердило программу «Цифровая экономика», которая должна способствовать цифровизации России, была реорганизована Российская венчурная компания (РВК), которая теперь должна больше инвестировать в фонды с участием частных денег, три собственных венчурных фонда запустило «Сколково» — для инвестиций в индустриальные компании, ИТ-проекты и биотехнологии. Также собственные фонды запускают госкорпорации — «Ростелеком», Росатом и другие.

«Это неизбежно для нашей страны — по разным оценкам, около 80% экономики связано с государством, и если ты не можешь эту систему победить, стоит ее полюбить, — главное, чтобы государство не действовало напролом, не заливало рынок деньгами, а работало «с умом», — рассуждает Соловьев. По его словам, он сам согласился стать соуправляющим одного из фондов «Сколково-ИТ» (находится под управлением iTech Capital), поскольку в фонде лишь часть денег — государственные, остальные — частные инвестиции, а подбором инвестиций и выходов занимаются частные компании.

Пока, если верить нашей статистике, инвестиции со стороны госфондов составили около 1,6 млрд рублей (часть из них в виде грантов) — не так много на фоне растущего интереса государства к венчурной отрасли.

Президент давал указания госкомпаниям покупать инновации, и необходимо, чтобы в следующем году он напомнил об этом, а то у чиновников обычно память короткая, — скептичен Дмитрий Смирнов из Flint Capital.

Осторожный оптимизм

Ожидания от следующего года у инвесторов смешанные. С одной стороны, изоляция российского рынка под санкциями, которые США планирует ввести в начале 2018 года, может усилиться. Опрошенные «Венчурным барометром» инвесторы называли новые санкции в отношении России 2017 года одним из главных событий, повлиявших на рынок, — вот уже несколько лет санкции являются барьером для проникновения в страну иностранного капитала.

«Когда к нашей портфельной компании обращается какой-то западный фонд, мы десять раз перепроверяем, не сон ли это. Я почти каждый день разговариваю с Index Ventures, но наши рассказы про то, что здесь все цветет, их не трогают», — говорил на недавней встрече Inc.Talks управляющий фондом Sistema_VC Алексей Катков. Для предпринимателей это очень плохо: иностранные фонды — это качественно иной уровень экспертизы, глобальный нетворкинг, который не могут дать фонды российские, замечает он.

Впрочем, некоторые инвесторы полагают, что ситуация в следующем году может измениться к лучшему.

Российская экономика, несмотря на санкции, не умерла: все плохое, что могло случиться, уже случилось — санкции ввели, нефть подешевела, доллар подорожал, все, что могло пойти не так, уже произошло, поэтому дальше — «все пути наверх», говорит управляющий фондом Target Global Михаил Лобанов.

По словам Лобанова, в 2018 году фонд планирует немного увеличить долю российских проектов в инвестиционном портфеле, в первую очередь в области финтеха. Сейчас 99% портфеля находится за пределами России.

Партнер фонда RB Partners Арсений Даббах полагает, что рынок активизировался к концу года, — сейчас «набирается» момент, который приведет росту венчурной отрасли в 2018 году по объему сделок.

Сейчас корпорации перестают смотреть на покупку стартапов, как способ расширить «кругозор» корпорации и начинают видеть в этом инструмент конкуренции, через 3-4 года это приведет к тому, что на российском рынке будет на порядок больше поглощений корпорациями, чем сегодня, полагает инвестиционный директор фонда Maxfield Capital Алексей Тукнов.

Однако в следующем году комфортными для поглощения с точки зрения покупателей будут компании стоимостью $1-10 млн, замечает директор департамента слияний и поглощений Mail.Ru Group (компания второй год выступает одним из наиболее активных покупателей стартапов на рынке — Inc.) Алексей Милевский. Тем, кто предендует на оценку более $100 млн, придется научиться зарабатывать, а не рассчитывать на покупку.

Если в 2014-2015 годах проблема российского венчурного рынка состояла в малом количестве инвестиций на ранних стадиях, то за эти годы ФРИИ отчасти проблему для рынка решил, говорит директор по работе с портфельными компаниями Сергей Негодяев. Но найти инвестиции на более поздних стадиях — на этапе привлечения десятков и сотен млн долларов — по-прежнему сложно. Но предприниматели научились жить без денег: за последний год фаундеры стали осознаннее, и это позволяет проектам быстрее развиваться как бизнес — выходить на операционную прибыль и преодолевать так называемую «долину смерти» (отсутствие инвестиций на более поздних стадиях), говорит Негодяев. Когда компании реинвестируют в развитие только собственную прибыль, они растут медленнее, чем с инвестициями, но выживают и продолжают развиваться, — это позитивный тренд, считает эксперт. Остается только ждать, когда в них поверят и российские фонды и российские корпорации.

По мнению Александра Чачава из LETA Capital, сейчас российский рынок вступил в зрелую фазу, появляются сильные проекты, хотя не все фонды, «обидевшиеся» в кризисный 2014 год, возвращаются к инвестициям на родине. У России по-прежнему остается преимущество в виде более дешевых программистов, замечает инвестор.

Единорогам пора из стойла

Глобальные венчурные инвестиции уверенно растут, в лидерах роста — Китай. Было бы еще лучше, если б не удлинившиеся сроки выхода на IPO и перекормленные «единороги». Тем временем наш венчурный рынок продолжает жить надеждами

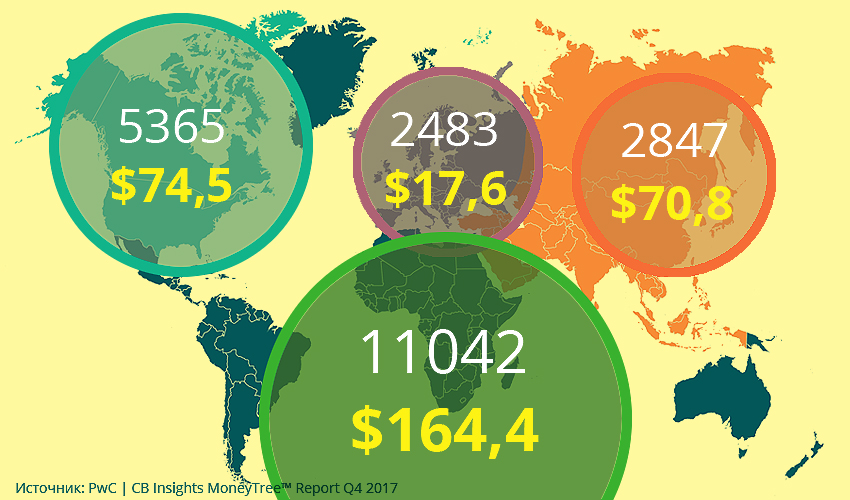

Объем и общее число сделок в трех основных регионах мира — Северной Америке, Европе и Азии (2017 год, млрд долл.) В самом большом нижнем круге указаны общие данные по трем регионам

Г лобальный рынок венчурных инвестиций переживает очередную стадию бурного подъема. Согласно различным докладам и отчетам, опубликованным в начале этого года ведущими исследовательскими компаниями, прошлый год стал самым успешным по многим показателям рыночной динамики.

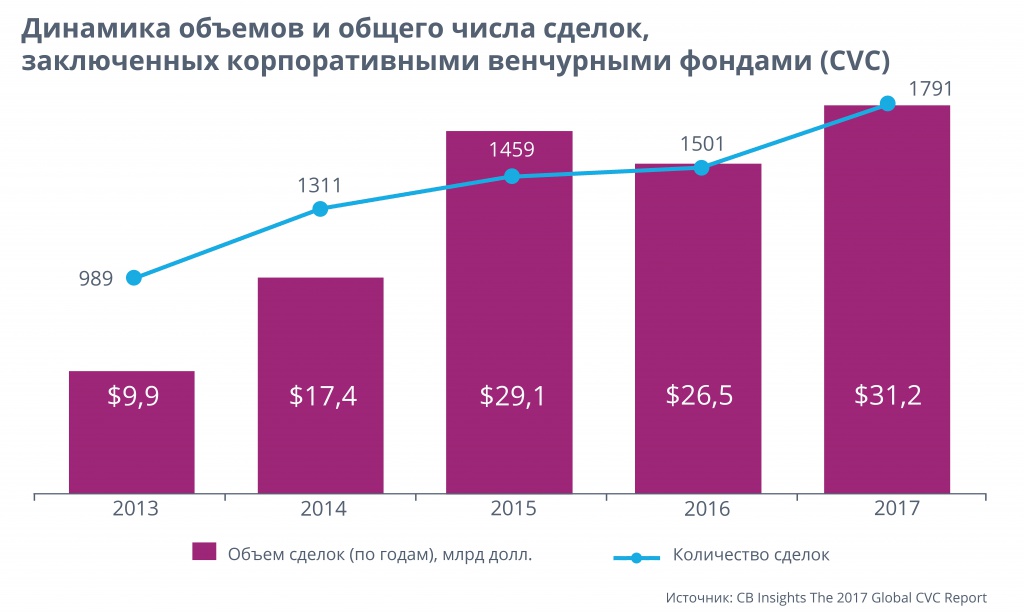

Так, в ежегодном отчете The 2017 Global CVC Report, посвященном анализу инвестиций корпоративных венчурных фондов (CVC) и опубликованном исследовательской компанией CB Insights на минувшей неделе, отмечаются исторические максимумы в этом сегменте как по общему объему завершенных в 2017 году сделок, так и по их суммарному количеству: совокупные инвестиции CVC выросли на 18% по сравнению с 2016 годом, а количество совершенных этими фондами сделок за тот же период — на 19% (на долю CVC, по оценкам авторов отчета, сейчас приходится порядка 20% всех венчурных инвестиций в мире, и эта доля в последние несколько лет устойчиво растет).

Радужная картина быстрого роста глобального рынка венчурного капитала была представлена и в очередном ежеквартальном исследовании мирового венчурного рынкаVenture Pulse Q4 2017 Report, опубликованном в январе консалтинговым подразделением KPMG Enterprise, а также в совместном статистическом докладеMoneyTree Report Q4 2017, подготовленном PwC и уже упомянутой выше CB Insights.

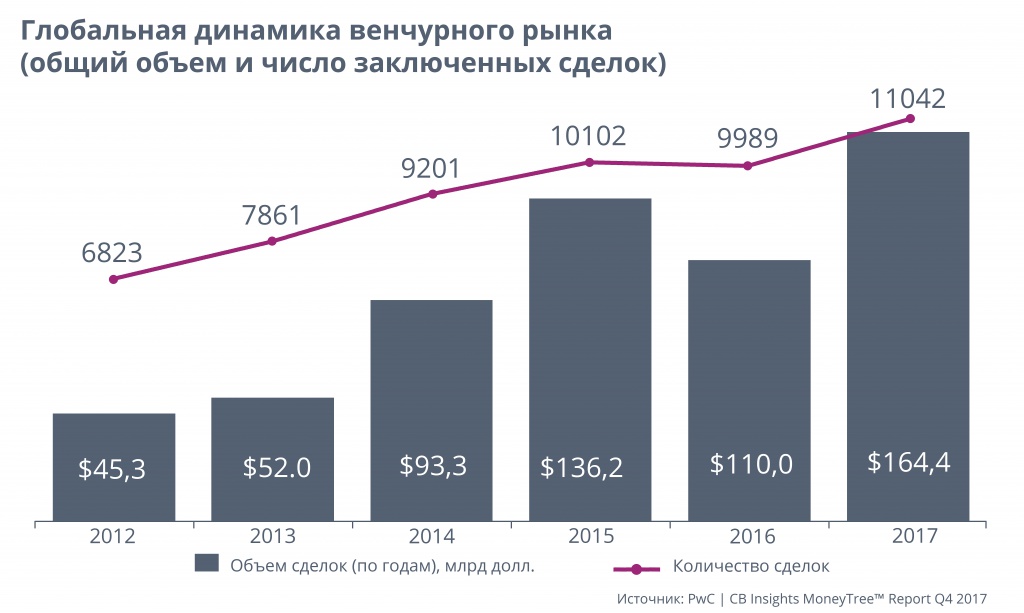

Аналитики PwC / CB Insights подсчитали, что в общей сложности в 2017 году венчурный капитал проинвестировал по всему миру более 11 тыс. сделок на общую сумму 164,4 млрд долларов. Исследователи KPMG Enterprise дают немного другую оценку — 155 млрд долларов, — но также признают ее рекордной для глобального венчурного рынка.

Кроме того, отдельного упоминания заслуживает последний ежеквартальный обзор крупнейшего американского сегмента Venture Monitor 4Q 2017, выпущенный в январе компанией PitchBook в сотрудничестве с Национальной ассоциацией венчурного капитала США (NVCA). Аналитики PitchBook, в частности, пришли к выводу, что по общему объему совершенных сделок 2017 год стал самым урожайным для венчурного рынка США за последние пятнадцать с лишним лет, то есть с момента схлопывания пресловутого пузыря доткомов на рубеже веков. По их оценкам, в 2017 году общий объем венчурных инвестиций в США достиг 84,2 млрд долларов — на 16% больше, чем в 2016-м (72,4 млрд).

И хотя итоговые оценки активности венчуристов на американском рынке в 2017 году, представленные в другом докладе PwC / CB Insights (MoneyTree Report Q4 2017), весьма заметно отличаются в абсолютных величинах от приведенных выше данных аналитиковPitchBook (они называют общую сумма 71,9 млрд долларов и утверждают, что 2017 год все-таки оказался для Соединенных Штатов вторым по объему завершенных венчурных сделок в этом столетии), по части относительного прироста объемов сделок исследователи PwC / CB Insights практически повторяют своих коллег из PitchBook, констатируя солидную 17-процентную прибавку по сравнению с 2016 годом.

Аналитики PwC / CB Insights подсчитали, что в общей сложности в 2017 году венчурный капитал проинвестировал по всему миру более 11 тыс. сделок на 164,4 млрд долларов

Правда, внезапный обвал мировых фондовых рынков, наблюдавшийся начиная с пятницы 2 февраля и особенно проявившийся в понедельник, когда промышленный индекс Dow Jones Industrial Average (DJIA), охватывающий 30 крупнейших компаний США, за день рухнул на рекордные 1175 пунктов (−4,6%, самый серьезный откат с августа 2011 года), способен отодвинуть на неопределенное будущее возможный перелом негативной среднесрочной глобальной динамики выхода на IPOподдерживаемых венчурным капиталом компаний, еще совсем недавно прогнозировавшийся многими венчурными аналитиками.

Однако, во-первых, если отталкиваться от результатов вторника (DJIA за сутки отыграл 567 пунктов — почти половину потерь «черного понедельника»), а также от того факта, что, несмотря на все фондовые «ужастики» начала февраля, и Dow Jones, и более широкий американский индекс S&P 500 по-прежнему заметно превышают уровни годичной давности, можно констатировать, что текущая ситуация на биржевом рынке отнюдь не так плоха, как могло показаться по горячим следам еще днем ранее. А во-вторых, несмотря на очевидную зависимость венчурного рынка от конъюнктуры рынка фондового, краткосрочные пертурбации последнего едва ли в состоянии заметно повлиять на общее самочувствие первого (при условии, конечно, что очередная биржевая «простуда» не будет иметь хронических последствий).

Главные виновники инвестиционного бума

Заметный прирост общего объема венчурных инвестиций в мире, зафиксированный по итогам прошлого года, прежде всего был обеспечен за счет крупномасштабных серий добавочного финансирования (очередных раундов привлечения дополнительных инвестиций), успешно осуществленных рядом перспективных азиатских компаний (нахрапистыми «единорогами» из Китая), а также благодаря новым инвестиционным рекордам на американском и западноевропейском рынке.

Заметный прирост общего объема венчурных инвестиций в мире, зафиксированный по итогам прошлого года, прежде всего был обеспечен за счет крупномасштабных серий добавочного финансирования, успешно осуществленных рядом перспективных азиатских компаний

Значительную роль в этом подъеме сыграла колоссальная инвестиционная активность японского миллиардера Масаёси Сона, CEO SoftBank Group и главного идеолога и координатора создания супертехнологического фонда Vision Fund. Так, SoftBank (и/или Vision Fund) стал одним из ключевых инвесторов в семи из двенадцати крупнейших венчурных сделок 2017 года, а также еще нескольких десятков других сделок калибром поменьше.

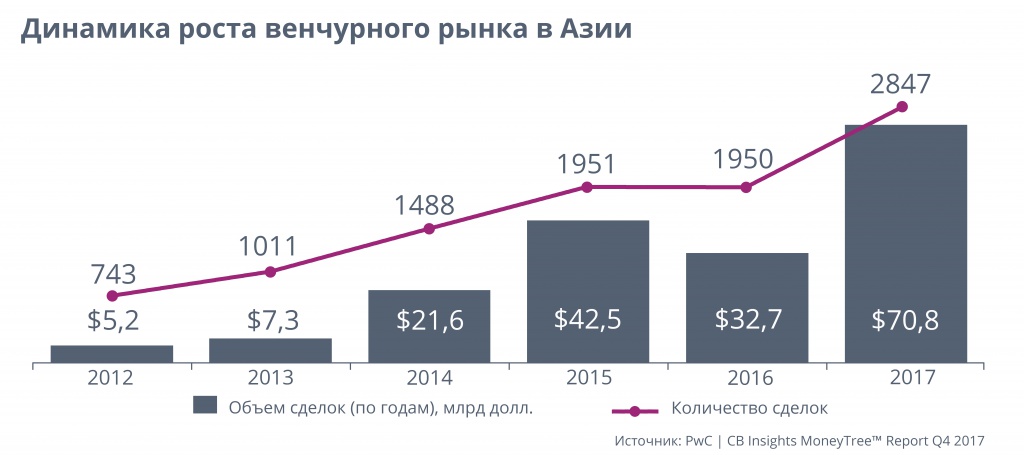

Азиатский сегмент венчурного рынка продемонстрировал в прошлом году и наиболее впечатляющую динамику роста: по оценкам исследователей PwC / CB Insights, его общий объем увеличился на 117%, до 70,8 млрд долларов (32,7 млрд в 2016 году), а число завершенных сделок выросло за год на 46%, причем на долю пяти крупнейших сделок пришлось более 11 млрд долларов, привлеченных от венчурных инвесторов (тут надо отметить, что суммарные оценки по азиатскому рынку аналитиков KPMG, существенно ниже: они подсчитали, что его общий объем в 2017 году составил 48 с лишним миллиардов долларов, хотя, опять-таки, признают, что прошедший год в очередной раз побил исторические рекорды для Азии).

Соответственно, доля Азии в глобальном венчурном рынке (по объему сделок) по итогам 2017 года, согласно данным PwC / CB Insights, превысила 43% и лишь совсем немного, на два с небольшим процента, недотянула до североамериканской (и снова уточним, что оценки KPMG Enterprise существенно ниже — доля азиатского сегмента, по их прикидкам, составила около 31%, тогда как американская — 57%).

Главным магнитом венчурных инвестиций стали китайские компании: только в последнем квартале минувшего года они привлекли порядка 14 млрд долларов, в том числе провели три раунда финансирования в объеме свыше миллиарда долларов (получателями этих мегаинвестиций в конце года стали компании Didi Chuxing, Meituan-Dianping и Nio).

Очень заметно прибавил в прошлом году и европейский сегмент глобального венчурного рынка. По данным, приведенным в отчете MoneyTree Report Q4 2017, совокупный объем завершенных на нем сделок вырос примерно на 40% по сравнению с 2016 годом и достиг 17,6 млрд долларов, а общее число сделок (чуть менее 2500) увеличилось на 16%.

В отраслевом разрезе, по оценкам KPMG Enterprise, двумя самыми динамично растущими направлениями в прошлом году оказались стартапы сектора фармацевтики и биотехнологий, общий объем финансирования которых вырос с 12,2 млрд долларов в 2016 году до 16,6 млрд в 2017-м, а также компании — разработчики технологий искусственного интеллекта и машинного обучения, финансирование которых за год выросло примерно в два раза, с 6 до 12 млрд долларов.

Крупные доминируют

Во всех обзорных исследованиях дружно отмечается долгосрочная тенденция — повышенный интерес венчурных инвесторов к зрелым, уже обозначившим свои амбиции на рынке фирмам, или, иными словами, значительный перекос в венчурном финансировании в пользу поздних раундов с типичными средними объемами от 25 млн долларов и выше. На их долю в прошлом году пришлось более 70% глобальных венчурных инвестиций.

По оценкам KPMG Enterprise, наиболее динамично росли два направления венчурных инвестиций — стартапы сектора фармацевтики и биотехнологий, а также компании — разработчики технологий искусственного интеллекта и машинного обучения

Очень высокой остается и доля инвестиционных серий объемом от 100 млн долларов): так, в США она составила 36% венчурных инвестиций в прошлом году.

Особенной популярностью у венчуристов при этом, как нетрудно догадаться, пользовались компании-«единороги» (как уже официально признанные таковыми ранее, так и ставшие ими по итогам очередных раундов финансирования). В 2017 году такие компании в общей сложности провели 93 новые инвестиционные серии (73 пришлось на американские компании), тогда как годом ранее — 77.

В то же время, как отмечают аналитики KPMG, третий год подряд наблюдается сокращение общих объемов первичного финансирования стартапов (first-time VC financing) по всему миру, которое в 2017 году составило лишь около 13 млрд долларов (всего таких сделок, по их оценкам, было заключено чуть более 3800).

Финансирование стартапов на посевной стадии особенно заметно сократилось в прошедшем году в США: по подсчетам исследователей PwC / CB Insights, общее число завершенных сделок в этом сегменте упало до минимального уровня за последние два с лишним года, а доля посевных сделок в общем количестве завершенных на американском венчурном рынке снизилась до 22% по сравнению с 30% в 2016 году.

Нельзя не отметить и весьма показательный контртренд более общего характера, опять-таки проявившийся в последние пару лет прежде всего в ключевом американском сегменте венчурного рынка: в обзоре PitchBook Venture Monitor 4Q 2017 констатируется, что суммарное число завершенных сделок (по всем стадиям) в прошлом году снова уменьшилось — 8076 по сравнению с 8635 в 2016-м, тогда как годом ранее был достигнут максимальный уровень — 10 463 завершенные сделки. О том, что общее число венчурных сделок в США упало до минимальной отметки за последние пять лет (с 2012-го) упоминают и авторы доклада PwC / CB Insights.

В глобальном контексте, правда, этот тренд пока еще не ощущается; более того, по данным аналитиков тандема PwC / CB Insights, в 2017 году во всем мире было заключено примерно на 11% больше сделок, чем годом ранее (11 042 против 9989).

Еще одним весьма неприятным симптомом для глобального венчурного рынка следует признать уже упоминавшуюся негативную среднесрочную динамику выхода на IPOкомпаний, поддерживаемых венчурным капиталом.

В обзоре венчурного рынка США от PitchBook (Venture Pulse Q4 2017 Report), в частности, приводятся следующие показательные цифры: общее число «экзитов» американских компаний в 2017 году снизилось на 10% по сравнению с предшествующими годом, а по отношению к пиковому 2014-му оно сократилось на 28%. Более того, заметно упали по сравнению с рекордным 2014-м и суммарные объемы привлеченных через IPO средств — 51 млрд долларов против 80,3 млрд.

Схожие выводы относительно глобальной динамики выхода компаний на IPO делают и аналитики KPMG Enterprise, констатирующие, что этот процесс за последние несколько лет существенно замедлился во всем мире.

По оценкам PitchBook, за неполные десять лет, начиная с 2008-го, средний срок выхода компаний на IPO вырос примерно на 20%, особенно это касается «единорогов», средний возраст которых, по данным KPMG, уже вплотную приблизился к девяти годам

По оценкам PitchBook, за неполные десять лет, начиная с 2008-го, средний срок выхода компаний на IPO вырос примерно на 20%, особенно это касается «единорогов», средний возраст которых, по данным KPMG, уже вплотную приблизился к девяти годам (аналитики PitchBook дают оценку их медианного среднего возраста единорогов в восемь лет).

Столь упорное нежелание многих зрелых компаний, поддерживаемых венчурным капиталом, становиться публичными, по мнению исследователей, прежде всего становится следствием слишком вольготных условий их текущего венчурного финансирования, а также сильно завышенных доинвестиционных оценок их рыночной стоимости.

Кто разбудит российский рынок

В отличие от заметных позитивных подвижек, наметившихся в прошлом году в основных региональных эпицентрах глобального венчурного рынка, российский его сегмент до сих пор, по сути, находится в состоянии «ожидания чуда» — объемы заключаемых в нашей стране сделок и общее их число практически не растут уже несколько лет.

Согласно оценкам, представленным в конце минувшего года порталом Firrma совместно с Российской венчурной компанией (РВК) и компанией EY в очередном обзоре отечественного венчурного рынка, российские венчурные фонды в период с 1 декабря 2016 года по 1 декабря 2017-го в общей сложности провели 391 сделку (без учета финансирования бизнес-ангелами), тогда как за тот же временной промежуток годом ранее их было 390. И в то время, как по сделкам посевных фондов наблюдался здоровый рост — 105 млн долларов по сравнению с 47 млн в 2016 году, общий объем сделок классических фондов (по данным из открытых источников информации), напротив, заметно сократился — оценочно, со 180 млн до 137 млн долларов.

Впрочем, как отметил в беседе с нами Арсений Даббах, партнер группы компаний RBPartners и один из авторов этого ежегодного обзора, долгожданные признаки оживления на отечественном рынке все-таки просматриваются: «Определенная положительная динамика ощущается примерно в течение последнего полугодия, что связано как с появлением целого ряда перспективных компаний-стартапов, сфокусированных на продвижении на зарубежных рынках, так и с приходом новых игроков-инвесторов, в том числе корпоративных частных фондов». Кроме того, важным дополнительным стимулом для выхода российского венчурного рынка из спячки стала настоятельная рекомендация российских властей крупнейшим госкорпорациям активнее включаться в инвестиционный процесс и создавать свои собственные инновационные фонды.

В 2018–2019 годах на российском рынке следует ожидать достаточно большого числа заявлений о создании новых венчурных фондов с участием реорганизованной РВК и различных частных компаний, а также больше выходов компаний на IPO

По мнению Арсения Даббаха, в 2018–2019 годах следует ожидать достаточно большого числа анонсов (заявлений о создании новых венчурных фондов) с участием реорганизованной РВК и различных частных компаний, а также увеличения числа выходов компаний на IPO. Однако давать какие-либо количественные прогнозы относительно объемов и числа сделок на венчурном рынке России пока не берется почти никто из многочисленных экспертов и непосредственных участников инвестиционного процесса.

И помимо среднесрочного негативного влияния на этот рынок различных внешнеполитических и макроэкономических факторов одной из самых серьезных проблем российского венчура была и остается острая нехватка доступных источников инвестиций (как государственных, так и частных) для поддержки компаний на более поздних стадиях их развития. Большинство аналитиков и инвесторов также акцентируют внимание на крайне ограниченном наборе стратегических рыночных инвесторов — конечных покупателей компаний (по большому счету, в качестве таковых в настоящее время может рассматриваться лишь «большая тройка» — «Яндекс», Mail.ru Group и Сбербанк).

Подкорректировать эту общую картину, безусловно, могло бы более активное участие государства — как путем прямой денежной подпитки рынка с помощью различных институтов развития, так и благодаря работе тех же новых фондов, создаваемых контролируемым им крупными госкорпорациями.

Обзор рынка прямых и венчурных инвестиций за 2017 год

Российская ассоциация венчурного инвестирования (РАВИ) в сотрудничестве с Венчурным инновационным фондом (ВИФ) представила ежегодный отчет «Обзор рынка прямых и венчурных инвестиций» за 9 месяцев 2017 года. Согласно отчету, совокупная капитализация фондов прямых и венчурных инвестиций по итогам III кварталов 2017 года продемонстрировала положительную динамику впервые с 2013 года, превысив отметку в 21 млрд долл.

Авторы исследования отмечают, что несмотря на непростой экономический фон, на рынок достаточно активно продолжают выходить новые фонды: за 9 месяцев было запущено 16 новых VC-фондов с общим объемом 313 млн долл., что превышает показатели 2016 года (13 фондов). При этом объем венчурных инвестиций сократился и составил 81 млн долл. (в 2016 году — 126 млн долл.). Около половины совокупного объема фондов составляют частные средства, что отражает позитивный настрой инвесторов в отношении рынка.

По итогам 9 месяцев зафиксирован 17%-ый рост объема сделок сегмента прямых и венчурных инвестиций относительно значения аналогичного показателя 2016 года. Прирост обеспечили игроки в сегменте Private Equity, в том числе с государственным участием. Около 80% от общего объема инвестиций приходится на долю РФПИ. В секторе венчурных инвестиций больше всего средств (12%) в компании поступило из ФРИИ, который обеспечил порядка 49% общего числа сделок.

Как и в предыдущие периоды, наиболее привлекательным для инвесторов остался сектор ИКТ: более 70% средств были направлены в компании этого сектора. В сферах биотехнологий, медицины и промышленных технологий доля фондов с участием государственного капитала в объеме VC-инвестиций близка или равна 100%, что еще раз подчеркивает решающую роль государства в поддержке венчурных проектов в «реальном» секторе экономики.

Активизация работы по выводу на рынок новых фондов, в частности при участии РВК, позволила замедлить тенденцию снижения удельного веса фондов с участием государственного капитала. Можно прогнозировать, что число венчурных фондов с участием государственного капитала будет расти в ближайшее время во многом благодаря РВК и другим институтам развития. В целом авторы исследования считают, что картина рынка внушает оптимизм. Можно прогнозировать, что статистика и инвестиционная активность по итогам всего 2017 года достигнет значений показателей 2016 года.

Венчурный Барометр 2017

В рамках форума также были представлены некоторые итоги Venture Barometer Russia 2017 — ежегодного исследования мнений венчурных капиталистов относительно рынка, его возможностей и будущего роста.

По данным исследования, почти все опрошенные игроки венчурного рынка (92%) утверждают, что состоятельные люди должны активно рассматриваться в качестве потенциальных LP. На втором месте — бывшие и действующие предприниматели в сфере IT. Количество голосов за эту категорию увеличилось по сравнению с прошлым годом(61% против 44% в 2016 году). На третьем месте — российские частные компании, включая банки (42% против 36% в 2016 году).

Также по мнению Алексея Соловьева, являющегося инициатором исследования, рынок инвестирования в проекты в 2018 году сохранит стабильность. При этом ожидается рост за счет новых игроков, а именно корпораций, новых фондов РВК и частных фондов.

Число российских бизнес-ангелов растет

Анализ состояния и трендов развития бизнес-ангельских инвестиций в 2017 году, проведенный Национальной ассоциацией бизнес-ангелов (НАБА), выявил увеличение количества бизнес-ангелов. При этом основными бенефициарами выступают уже существующие на рынке клубы. Кроме того, появляются новые объединения бизнес-ангелов: как частные, так и при поддержке руководства регионов и премиальных отделений банков. Еще одним трендом стало вовлечение частных инвесторов ранних стадий в клубные сделки с венчурными фондами различных стадий.

Генеральный директор РВК Александр Повалко прокомментировал итоги работы венчурного рынка в 2017 году: «Мы видим положительные предпосылки для развития венчурного рынка в России и уверены, что в перспективе десяти лет он будет сопоставим с венчурными рынками европейских стран. Российские корпорации активно включаются в работу с малым технологическим бизнесом, понимая, что это необходимо для их технологического развития. В России очень высок уровень технологического оптимизма, высокий уровень образования населения, развитая система высшего образования и науки».

О РВК

АО «РВК» — государственный фонд фондов, институт развития венчурной отрасли Российской Федерации. Основные цели деятельности АО «РВК»: стимулирование создания в России собственной индустрии венчурного инвестирования и исполнение функций Проектного офиса Национальной технологической инициативы (НТИ). Уставный капитал АО «РВК» составляет более 30 млрд руб. 100% капитала РВК принадлежит Российской Федерации в лице Федерального агентства по управлению государственным имуществом Российской Федерации (Росимущество). Общее количество фондов, сформированных АО «РВК», достигло 26, их суммарный размер — 35,1 млрд руб. Доля АО «РВК» — 22,5 млрд руб. Число одобренных к инвестированию фондами РВК инновационных компаний достигло 216. Совокупный объем одобренных к инвестированию средств — 17 млрд руб.

Наши новости в Twitter

Канал с новостями в Telegram

Новости в Facebook

Новости в ВКонтакте

Наш RSS канал

Источник https://incrussia.ru/understand/infografika-venchurnye-investitsii-2017-goda/

Источник https://stimul.online/articles/sreda/edinorogam-pora-iz-stoyla/

Источник http://startupmagazine.ru/news/investments/obzor-rynka-pryamyx-i-venchurnyx-investicij-za-2017-god/