Условия лизинга коммерческого транспорта

Лизинг коммерческих автомобилей — это отличное решение для расширения автопарка предприятия, которое поможет перевести вашу деятельность в новый формат и упрочить позиции вашей компании на рынке.

Сделайте предварительный расчет лизинга:

Акции

Условия лизинга коммерческих автомобилей Hyundai для юридических лиц и индивидуальных предпринимателей

Условия лизинга коммерческих автомобилей Volkswagen для юридических лиц и индивидуальных предпринимателей

Условия лизинга коммерческих автомобилей Mercedes-Benz для юридических лиц и индивидуальных предпринимателей

Условия лизинга коммерческих автомобилей Renault для юридических лиц и индивидуальных предпринимателей

Выгодные программы

Ты решаешь, сколько платить за автомобиль, за счет установления определенного уровня выкупного платежа

Лизинг коммерческого автотранспорта

АО «Сбербанк Лизинг» помогает субъектам бизнеса в приобретении коммерческого автотранспорта. Лизинг коммерческих автомобилей – это отличное решение для расширения автопарка предприятия, которое поможет перевести вашу деятельность в новый формат и упрочить позиции вашей компании на рынке.

Если вас интересуют условия покупки автомобилей, вы можете заполнит бланк экспресс-заявки на нашем сайте – специалисты нашей компании предоставят вам всю необходимую информацию.

Мы предоставляем нашим клиентам широкий выбор различного автотранспорта: легковых авто и грузовых моделей с максимально допустимой массой до 5 т. У нас можно приобрести пикапы, фургоны, микроавтобусы и другие виды коммерческих автомобилей для самых разных бизнес-сфер.

Как приобрести коммерческий транспорт в лизинг

На нашем сайте вы найдете специальный бланк экспресс-заявки. После его заполнения наш специалист свяжется с вами максимум через 3 часа и предложит вам оптимальный вариант лизинговой программы, подробно рассказав обо всех ее нюансах.

Страхование рисков – это обязательная процедура при заключении договора лизинга. Необходимость ее обоснована ст. 21 ФЗ «О финансовой аренде». Страхование осуществляется одной из сторон соглашения или по обоюдному согласию участников сделки. Порядок распределения рисков между сторонами договора прописан в ст. 22 ФЗ.

Если вам требуется консультация наших специалистов относительно возможности и особенностей процедуры лизинга автотранспорта, звоните в любой рабочий день недели с 9 до 18 по телефону.

Срок договора лизинга зависит от выбора предмета лизинга и финансового состояния Клиента. В рамках стандартизированных продуктов исключаются из рассмотрения сделки с финансовыми институтами; лизинговыми компаниями; ломбардами; автошколами; организациями, сдающими транспортные средства в аренду; муниципалитетами, унитарными предприятиями и субъектами Федерации.

Вся информация, касающаяся условий лизинговых программ, носит информационный характер и не является публичной офертой, в соответствии с положениями статьи 437(2) Гражданского кодекса Российской Федерации. Для получения подробной информации, пожалуйста, обращайтесь к клиентским менеджерам СберЛизинга.

* Рассмотрение сделки в течение указанного срока возможно только при наличии всех документов, необходимых для оформления сделки.

Вся информация, касающаяся условий лизинговых программ, носит информационный характер и не является публичной офертой, в соответствии с положениями статьи 437(2) Гражданского кодекса Российской Федерации. Для получения подробной информации, пожалуйста, обращайтесь к клиентским менеджерам «Сбербанк Лизинг».

Взять машину в лизинг

Лизинг — это когда вы берете чье-то имущество в аренду и можете выкупить его в конце с учетом выплаченных регулярных платежей. В лизинг можно брать, например, оборудование и недвижимость. В этой статье речь пойдет про машины.

Эксперты — Марина Калмыкова, продакт-менеджер Модульбухгалтерии, и Павел Семенов, член совета директоров и советник предправления Модульбанка. Записал Дмитрий Федоров.

Чем лизинг отличается от аренды и автокредита

По сути, лизинг — это что-то среднее между арендой и кредитом. При аренде вы платите определенную сумму за месяц, неделю или день собственнику машины и получаете ее в пользование, а когда срок истекает, возвращаете автомобиль владельцу. На этом ваши отношения заканчиваются.

Если вы берете в банке автокредит, то сразу получаете машину в собственность. Затем в течение установленного срока возвращаете банку заемные деньги с процентами.

В случае с лизингом машина в течение всего срока договора находится в собственности лизингодателя — это может быть физлицо, банк или специализированная финансовая компания. Лизингополучатель так же, как и арендатор, пользуется машиной за определенную сумму в месяц, постепенно выплачивает его стоимость.

Как правило, цена автомобиля в лизинге ниже, чем если брать автокредит, т.к. лизингодатели часто сотрудничают с производителями или автосалонами и закупают машины оптом со скидкой.

Как работает лизинг

Чаще всего лизингополучатель при заключении договора платит лизингодателю первый взнос. Его размер зависит от кредитной политики лизингодателя, машины, финансового состояния лизингополучателя и других факторов. В среднем взнос может составлять от 10% до 30%, в каких-то случаях — 50%, в каких-то его может не быть совсем.

В лизинговый платеж входит компенсация стоимости машины и вознаграждение лизингодателя. По окончании действия договора вы перечисляете лизингодателю выкупной платеж, и машина переходит в вашу собственность.

Сумма месячного платежа и срок чаще всего подобраны так, что за время действия договора вы компенсируете лизингодателю всю стоимость автомобиля. Выкупной платеж обычно составляет символическую сумму — в пределах нескольких тысяч рублей.

Иногда договор лизинга не предусматривает обязательного выкупа объекта. В этом случае сумма лизинговых платежей не покрывает стоимость машины, а по окончании срока действия договора вы должны вернуть автомобиль лизингодателю. Затем вы можете на сопоставимых условиях взять в лизинг новую машину. Лизинг без выкупа удобен, если транспортное средство нужно на короткий срок или если вы хотите регулярно брать новую машину.

Также можно передать право выкупа машины другому лицу. Если вы хотите провести такую операцию, это условие нужно включить в договор лизинга при заключении либо затем указать в дополнительном соглашении.

Что в договоре

В отличие от кредита, в лизинге вы не сразу становитесь собственником машины, и подписываете договор, в котором, как правило, прописаны ограничения на использование имущества. Это может быть:

- Необходимость обслуживаться в конкретном сервисе ТО.

- Запрет на сдачу в аренду.

- Лимит по пробегу в месяц или в год.

- Необходимость согласовывать с лизингодателем выезд на автомобиле за границу.

- При работе в такси — ограниченный перечень таксопарков.

Основные условия, которые прописывают в договоре:

- Субъекты договора.

- Предмет лизинга, то есть автомобиль.

- Права и обязанности сторон сделки.

- Ответственность сторон за невыполнение условий договора.

- Порядок выплат.

- Условия по выкупу, если он есть.

- Страхование ответственности.

Как правило, лизингодатель берет на себя страховку, регистрацию в ГИБДД и при необходимости — оформление лицензии на такси, а еще предоставляет автомобиль на подмену на время оформления документов или ремонта.

Перед подписанием договора обязательно сверьте параметры машины с данными, указанным в документе: марку, модель, VIN-номер, номер двигателя. Если вы берете в лизинг подержанный автомобиль, то проверьте его юридическую чистоту:

1. Узнать, не числится ли автомобиль в угоне, можно на сайте ГИБДД или на одном из коммерческих порталов, например, — Автокод.

2. Проверить, не передана ли машина в залог по кредиту, вы можете на сайте Федеральной нотариальной палаты в реестре залогов.

Как лизинг влияет на налоги

По закону, машина может быть зарегистрирована в ГИБДД и на лизингодателя, и на лизингополучателя. У кого машина на балансе, налоговой неважно, но от того, на кого зарегистрирован автомобиль, будет зависеть, кто платит транспортный налог. Если машина зарегистрирована на вас, его нужно платить независимо от системы налогообложения.

Еще важно понимать, как на налогах отражаются лизинговые платежи. В ряде случаев лизинговые платежи позволяют снизить налогооблагаемую базу.

- При общей налоговой системе (ОСНО) вы можете вычесть лизинговые платежи из своих доходов при расчете НДФЛ. Также вы сможете взять к вычету НДС, но лишь в том случае, если лизингодатель тоже платит этот налог.

- При УСН «Доходы минус расходы» вы, как и при ОСНО, можете уменьшить облагаемую базу за счет лизинговых платежей.

- При УСН «Доходы» или патентной системе платежи по лизингу не влияют на сумму налога.

- Если вы зарегистрированы как плательщик налога на профессиональный доход (самозанятый), то на ваших платежах в бюджет лизинг тоже никак не отразится.

Лизинг в Модульбанке

И еще расскажем про Модульлизинг — сервис для тех, кто хочет работать в такси. В банке есть возможность взять машину без первоначального взноса, а на время ремонта выдают подменный автомобиль. Для работы нужно ИП, если его нет, банк зарегистрирует вас сам.

Лизинг в банке транспортный

Лизинг считается уделом бизнеса – потому что экономит ему до 40% только на налогах. Это, по большей части, соответствует действительности, но сейчас число программ автолизинга серьезно выросло. Мы разобрались, что это вообще такое, как работает и сколько будет стоить приобрести автомобиль, оформив его в пользование через лизинг.

Немного теории – что такое лизинг и почему это не просто аренда

О лизинге в России начали говорить еще в 90-е годы, хотя изначально такой вид бизнеса начал зарождаться в США и Европе в 50-60-е годы прошлого века. Понятие «лизинг», на первый взгляд, происходит от слова «to lease», что означает «брать или сдавать имущество во временное пользование». То есть, это похоже на аренду – и лизинг даже можно назвать одним из разновидностей аренды. С другой стороны, отличий у лизинга от традиционной аренды столько, что сейчас он считается совершенно самостоятельным видом отношений.

Итак, лизинг (например, с точки зрения лизинга автомобилей) – это передача определенного имущества в долгосрочное пользование с правом последующего выкупа. Кто-то считает, что именно право выкупа отличает лизинг от обычной аренды, хотя разница на самом деле намного больше. Все дело в том, что лизинг объединяет трех участников сделки:

- поставщик – компания, предоставляющая необходимое имущество, которое впоследствии будет передано в лизинг;

- лизингодатель (лизинговая компания) – это банк или специализированная компания, которая покупает у поставщика имущество и передает его в пользование;

- лизингополучатель – это компания или частное лицо, которое получает это имущество в пользование с правом выкупа.

Другими словами, в отличие от обычной сделки аренды, где владелец имущества соглашается передать его в пользование в обмен на регулярные платежи, в схеме с лизингом участвует специальный посредник – лизинговая компания, которая выкупает имущество у поставщика, и затем уже передает его в пользование своему клиенту. То есть, это уже становится немного похоже и на кредит, но отличия от кредита тоже существуют.

Дело в том, что при покупке техники, оборудования или иного имущества в кредит оно переходит в собственность покупателя (максимум – банк оформляет залог на него). Соответственно, уже покупатель несет полную ответственность за это имущество и вынужден платить за него налоги. В случае с лизингом имущество остается в собственности лизинговой компании, тогда как лизингополучатель избавлен от значительной части проблем.

То есть, при лизинге у каждой из сторон есть свой определенный интерес:

- поставщик – получает всю сумму за свой товар сразу, а не частями. Фактически для него продажа в лизинг равнозначна обычной продаже (он все равно получит те же самые деньги, просто уже от лизинговой компании);

- лизинговая компания – получает определенную плату от клиента сверх того, что тот платит в виде части стоимости имущества. Другими словами, клиент платит сумму амортизации оборудования плюс лизинговую плату. Для лизинговой компании это равнозначно продаже товара в кредит, но без передачи прав на имущество покупателю и залога;

- лизингополучатель – экономит на налогах и некоторых других платежах. А плата по лизингу может быть сопоставима с периодическими платежами по обычному кредиту.

С точки зрения лизингополучателя вся эта схема напоминает кредит – он точно так же вносит часть стоимости приобретаемого имущества (как первоначальный взнос по кредиту), а потом каждый месяц вносит плату. Требований к такому клиенту меньше, чем по кредиту – фактически ведь это аренда, и в случае отсутствия платежей лизинговая компания может быстро забрать купленный автомобиль или иное имущество (и продать его другому клиенту уже как б/у-технику).

Как можно было уже понять, лизинг чаще всего – это удел корпоративных клиентов, обычным гражданам будет проще и выгоднее воспользоваться автокредитом. Почему так и какие выгоды получает бизнес – разбираем дальше.

Почему лизинг так популярен у бизнеса

Простые россияне привыкли к достаточно дешевым автокредитам, специальным предложениям автодилеров и нескольким государственным программам субсидирования таких кредитов. Но несмотря на то, что ежемесячный оборот ИП или компании может быть гораздо больше, чем зарплата среднестатистического физлица, банки очень неохотно кредитуют малый и средний бизнес. Из-за того, что доходы бизнеса плохо поддаются прогнозам, и в любой месяц может пойти убыток, банки закладывают в процентную ставку огромные риски, и кредиты становятся «неподъемными» для многих.

И в этом случае лизинг приходит на помощь. Как мы отметили выше, при лизинге имущество не переходит в собственность тому, кто им пользуется. Это означает, что риски для лизинговой компании будут меньше, чем для банка при бизнес-кредитовании. А отсюда – более простое оформление (отбор заявок гораздо мягче), и меньше переплата.

Но есть и более важные пункты, которые показывают выгоду лизинга для бизнеса. Разберем на примере автомобильного лизинга:

- лизинг снижает сумму налога на прибыль . Дело в том, что платежи по лизингу переносятся на себестоимость, тогда как при покупке автомобиля за собственные средства его стоимость будет переноситься на себестоимость в виде амортизации по обычным правилам. Так, если срок полезного использования автомобиля – 5 лет, его стоимость будет списываться в виде амортизации все 5 лет (и в месяц будет выходить совсем небольшая сумма). При лизинге доступна ускоренная амортизация, к тому же всю сумму лизингового платежа, кроме НДС, можно включить в состав расходов по налогу на прибыль;

- лизинг дает право вычета по НДС . Так, если организация купила автомобиль, она может применить вычет в размере НДС со всей стоимости авто единоразово. В случае с лизингом в вычет по НДС можно включать весь налог на добавленную стоимость – как на сам автомобиль (пропорционально его стоимости), так и на плату за лизинг (которая идет вместо процентов). Соответственно, можно списать с суммы НДС к уплате всю сумму налога, которая включается в платеж лизинговой компании;

- автомобиль, находящийся в лизинге, не попадает на баланс компании . Это не отменяет необходимости платить транспортный налог (его платит по согласованию или лизинговая компания, или клиент), но используемый компанией автомобиль не будет отображаться ни в активах (как ТС), ни в обязательствах (как долг по кредиту);

- минимальный первоначальный платеж составляет от 5 %, тогда как по кредиту на транспорт или оборудование первый взнос гораздо выше;

- большую часть бюрократических обязанностей (постановка на учет, оформление страховки или даже периодическое техобслуживание) берет на себя лизинговая компания. Правда, все ее расходы так или иначе будут включены в лизинговую плату;

- лизинговая компания – не банк, и может предложить индивидуальные, более гибкие условия . Например, для сфер деятельности с выраженной сезонностью компания может установить график платежей, которые будут снижаться в несезон и вырастать в сезон.

Другими словами, лизинг с точки зрения компании или ИП на основной системе налогообложения будет гораздо выгоднее традиционного кредита за счет экономии на налогах и того факта, что сам по себе автомобиль остается в собственности лизинговой компании (что для бизнеса не так критично, как для частного владельца).

Право выкупа объекта лизинга по остаточной стоимости – в данном случае не настолько важно, как для обычного гражданина. Дело в том, что бизнес эксплуатирует транспорт в более жестких условиях, и срок его годности примерно соответствует сроку полезного использования. К окончанию срока договора лизинга имущество будет, скорее всего, изношено так, что его остаточная стоимость будет символической – но бизнесу может быть выгоднее как раз не выкупать его, а оформить новый договор на новую технику. С другой стороны, при не очень интенсивном использовании имущество можно будет купить все равно за остаточную стоимость и эксплуатировать после этого как угодно долго.

Как нам пояснили в компании «Газпромбанк Автолизинг», выгода присутствует не для всех компаний – а преимущественно для тех, кто работает на основной системе налогообложения – они смогут сэкономить до 40% только на налоге на прибыль и НДС. К тому же в лизинговые платежи можно вписать и некоторые дополнительные расходы, которые тоже будут снижать налоговую нагрузку клиента.

На каких условиях сейчас оформляют лизинг

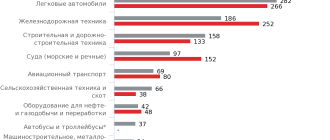

В России работает достаточно много лизинговых компаний, часть из них связана с крупными банками (Газпромбанк, Сбербанк, Альфа-Банк, ВТБ и т.д.). То есть, лизинг – это своего рода «продолжение» банковского бизнеса. Но есть и независимые компании, и даже специализированная государственная компания (ГТЛК – она занимается крупными проектами вроде поставок воздушного транспорта или массовых поставок пассажирских автобусов в города).

Условия и процедура оформления лизинга на автомобиль мало чем отличается от оформления автомобильного или иного кредита – нужно точно так же собрать определенный пакет документов, подать заявку в лизинговую компанию, компания примет решение, после чего будет оформлена поставка оборудования.

Но важно обратить внимание на некоторые пункты, которые с точки зрения лизинга будут важны:

- обязанность по уплате транспортного налога . Уведомление ФНС присылает по адресу регистрации транспортного средства, но кто будет непосредственно платить налог – определяется условиями договора лизинга. Даже если эта обязанность возложена на лизинговую компанию, она просто перенесет эту сумму в платеж по лизингу – но в этом случае клиент хотя бы не получит штрафных санкций за неоплату налога;

- обязанность по оплате полисов каско и ОСАГО . Скорее всего, страховка будет обязательным условием договора лизинга – потому что это позволит лизинговой компании вернуть все свои деньги, даже если авто попадет в ДТП. Но нужно заранее оценить все условия страхования – кто платит премию по договору и на какой срок оформляется полис;

- сумма выкупа. Это сумма, по которой лизингополучатель сможет выкупить имущество в конце срока договора. Это может быть как символическая сумма (1000 рублей), так и более существенная – и на это нужно обратить внимание;

- вид платежа . Погашение стоимости автомобиля может происходить по-разному – аннуитетными или регрессными платежами. В первом случае будет меняться соотношение погашения стоимости ТС и лизинговой платой (в начале проценты всегда больше), во втором – сумма платежа будет уменьшаться за счет снижения суммы лизинговой платы. Второй вариант выгоднее, но не всегда у компании есть возможность платить больше в начале срока;

- возможность досрочно выкупить автомобиль . Как правило, досрочный выкуп допускается, когда с начала действия договора прошел определенный срок (обычно – 12 месяцев, но может быть и 1 месяц, и 24 месяца). Будет лучше, если прямо в договоре будет указан график изменения выкупной суммы – то есть, стоимость авто для полного выкупа в каждый момент срока договора.

Что же касается конкретных условий лизинга, они определяются каждым лизингодателем в индивидуальном порядке. Можно выбрать любую компанию, желательно – их числа крупнейших, потому что они более надежны (нельзя забывать, что автомобиль остается в собственности лизингодателя). Лучше ориентироваться на рейтинги – так, недавно агентство «Эксперт РА» составило Топ-10 компаний рынка автолизинга в России, и туда вошли крупнейшие фирмы – в том числе «Газпромбанк Автолизинг», занявший 9 строчку рейтинга (что соответствует почти 8,5 тысячам сделок).

Чтобы понять примерный порядок цифр, мы просчитали ежемесячный платеж в нескольких лизинговых компаниях при условии оформления договора на автомобиль стоимостью 1,5 миллиона рублей, с первоначальным взносом в 500 тысяч рублей, на срок в 36 месяцев. Цифры мы затем сравнили с приблизительными суммами платежей по автокредитам с теми же условиями:

Автолизинг

Автокредиты

Как видно, за счет ряда условий лизинг все же предполагает чуть большие платежи, чем автокредиты. Но учитывая, что лизинговая компания берет на себя часть обязательств, разница по итогу будет не очень большой. А если учесть налоговую выгоду, лизинг для компании окажется намного выгоднее, чем автокредит для частного лица.

Но есть еще один очень весомый плюс – государство с некоторых пор активно поддерживает лизинг.

Как работает государственное субсидирование

Государство уже несколько лет активно поддерживает лизинг в России – например, сейчас значительная часть поставок пассажирских автобусов в регионы идет именно по программам лизинга, как и поставки воздушного, морского или железнодорожного транспорта. Фактически лизинговые компании заменяют собой банки, но без избыточного регулирования и с более гибким подходом к каждому клиенту.

Существует несколько программ поддержки лизинга, но с автотранспортом работает одна – «Автопром». Ее основные условия такие:

- предоставляется на покупку коммерческой колесной техники, произведенной в России . Это легковые, грузовые автомобили и автобусы, производство которых до определенного уровня локализовано в России, произведенные в 2021 году;

- есть ограничение по маркам и моделям транспорта, участвующим в программе;

- сумма составляет до 10% от стоимости ТС, но не более 500 тысяч рублей;

- требования к клиенту стандартные – наличие лицензии на осуществляемые виды деятельности, отсутствие претензий со стороны налоговых органов и проблем в кредитной истории.

Как пояснили нам в компании «Газпромбанк Автолизинг», субсидия представляет собой компенсацию части стоимости транспортного средства. С точки зрения клиента это скидка в размере до 10% от стоимости ТС – фактически ее предоставляет лизинговая компания, которая затем получает эту сумму от Минпромторга.

Пока возможности программы ограничены – Минпромторг отобрал для участия в программе лишь 15 лизинговых компаний (хотя всего их около 100), и выделил им финансирование в размере 3,8 миллиардов рублей. Как считают в компании, этой суммы хватит лишь на до лета, а чтобы она существовала и дальше, нужно дополнительное финансирование.

В отрасли пока остались не очень довольны тем, как Минпромторг распределил финансирование – многие региональные компании фактически остались без финансирования, «выпав» из программы по формальным признакам (а действующий механизм отвечает интересам лишь крупнейших федеральных компаний, что вредит репутации самого лизинга.

Отметим, что в прошлом году в России стартовала программа «Доступная аренда», которую также курирует Минпромторга. Это еще более упрощенный вариант аренды автомобилей, предназначенный, в том числе, и для физических лиц. Выделили на программу ненамного меньше, чем на «Автопром» – 2,5 миллиарда рублей, все это должно начать двигать авторынок к так называемой «шеринговой» модели и модели подписки.

Возможные риски для клиентов

Говорить о возможных рисках для клиентов лизинга стоит, учитывая финансовое положение этих самых клиентов. Как показали итоги «пандемического» 2020 года, около 20% всех активов лизинговых компаний попали в категорию проблемных – клиенты попросту не могли обслуживать свои договоры. Лизинговые компании пошли навстречу своим потребителям и предложили им программы реструктуризации (всего она затронула до четверти всего портфеля).

Так что основной риск в лизинге для клиента – возможность остаться и без денег, и без автомобиля в случае проблем с бизнесом.

Но есть и некоторые другие потенциальные опасности от таких сделок:

- клиент обязуется обслуживать ТС у официального дилера , вплоть до капитального ремонта – при неблагоприятном стечении обстоятельств это будет дорого. Можно договориться с компанией так, что именно она будет обслуживать авто, но тогда лизинговая плата вырастет на еще большую сумму;

- на лизинговом автомобиле запрещено выезжать за границу ;

- автомобиль может быть не только в лизинге, но и в залоге у банка из-за проблем лизинговой компании. Такое бывает редко (все же лизинговых компаний в стране не так много), но риск все же существует – при выкупе авто по истечению срока действия договора клиент в этом случае не сможет переоформить на себя покупку;

- могут быть проблемы при полном закрытии договора – если компания по каким-то причинам будет тянуть с закрытием, все это время клиент не сможет переоформить на себя автомобиль (а компания при желании вообще может его изъять).

Кроме того, стоит обратить внимание на некоторые особенности лизинга. Так, при страховании по договору каско выгодоприобретателем указывается лизинговая компания, и при угоне авто или серьезном ДТП компенсацию получит именно компания. Но может быть так, что страховщик выплатит всю сумму, а потом выяснит, что авто угнали из-за неосторожности водителя – ему предъявят регресс на всю сумму.

Есть и вопрос со штрафами – обычно лизинговые компании оплачивают штрафы за водителя быстро и с 50%-ной скидкой (так как уведомления приходят именно компании). Но если компания не успеет отреагировать и оплатить штраф в 20-дневный срок, водителю придется оплачивать все 100% его суммы.

Тем не менее, лизинг остается практически самым удобным и выгодным способом обновить материальную базу для бизнеса при отсутствии средств на это – несмотря на все условия, ограничения и риски.

Источник https://www.sberleasing.ru/leasing/kommercheskiy-transport/

Источник https://delo.modulbank.ru/all/how-leasing-works

Источник https://bankstoday.net/last-articles/vmesto-avtokredita-mozhno-oformit-avto-v-lizing-rasskazyvaem-vse-chto-nuzhno-znat-ot-teorii-do-realnyh-uslovij