Кредитные карты без отказа и проверок — предложения банков

В жизни каждого человека могут произойти события, при которых срочно может понадобиться определенная денежная сумма. Для разрешения такой деликатной проблемы, можно пойти несколькими путями: взять в долг у знакомых, продать что-нибудь, оформить банковский кредит, получить кредитную карту. В двух последних случаях речь обычно идёт о приличных суммах, а потому наиболее животрепещущим вопросом становится: как можно оформить быстро и с минимальными рисками. В этой статье пойдет речь о том, как оформить кредитные карты без отказа, поскольку это самый быстрый и простой способ получения займа.

Что такое кредитные карты без отказа и почему они выдаются

Кредитная карта- это вид банковской платежной карты, с помощью которой можно осуществлять различные денежные операции. Банк предоставляет определенный денежный лимит, который прописан в кредитном договоре между банком и клиентом, за счет денежных средств которого и происходит расчет.

Кредитные карты выгодно отличаются от обычного кредита тем, что оформление кредитной карты обычно проходит без лишней бюрократии и проверок. Плюсом также выступает тот факт, что есть большая вероятность того, что кредитные карты без отказа могут быть выданы и при плохой кредитной истории. Часто для того, чтобы получить кредитную карту необходимо предоставить банку только паспорт, подтверждающий российское гражданство.

Кредитные карты без отказа выдаются банками при случае

- Необходимости застраховать свою жизнь и здоровье

- Страховка от потери рабочего места.

- На краткий период займа.

- Последующей выплаты держателем карты высоких процентов.

- Под залог средств на депозите или имущества

Как оформить кредитную карту

Возможность подать заявление на выдачу кредитной карты существует в любом банке России. Однако, если кредитная карта требуется в крайне сжатые сроки, либо же заявитель имеет плохую кредитную историю, наиболее оптимально будет выбрать программу с мгновенным одобрением без проверок. Кредитная карта без отказа онлайн оформляется с минимальной временной задержкой и для неё необходим только скан паспорта.

В случае, если гражданину Российской Федерации необходима кредитная карта срочно без отказа, он должен совершить несколько простых шагов.

После вышеперечисленных действий следует дождаться, когда представители банка перезвонят на телефон, который заявитель указал в анкете, или письма на электронную почту.

Получение кредитной карты без отказа срочно возможно теми, кто подходит под определенные условия: быть старше 18 лет, иметь постоянную российскую регистрацию, работать на последней работе более полугода и владеть недвижимостью или автомобилем.

Следует помнить о том, что гарантии на выдачу кредитной карты без отказа не может дать никто. Для повышения вероятности получения кредитной карты, стоит воспользоваться возможностью подачи заявок одновременно в несколько банков. Лучше указывать необходимость получения займа среднего размера, поскольку чаще всего отказы приходятся на крупные и мелкие суммы. Особенно это следует учитывать тем, у кого плохая кредитная история. Необходимо знать, что кредитная история поддается исправлению. Для этого стоит своевременно и в полном объеме погашать задолженности. Также, до тех пор, пока информация о текущих просроченных платежах не попала в БКИ, у банков нет официальной причины отказать в займе.

Если же несколько банков отказали на запрос в предоставлении кредитной карты без отказа при плохой кредитной истории, можно обратиться за помощью в микрофинансовые организации.

Также существует ряд онлайн-сервисов, которые могут оказать помощь в подборе предложений о получении кредитной карты без отказа от разных банков. Не лишним будет почитать отзывы об этих ресурсах, прежде чем приступать с ними к работе. Следует помнить о том, что не следует передавать свои паспортные данные другим людям во избежание мошенничества.

В каких банках можно оформить кредитную карту без отказа

На данный момент в России оформить кредитную карту без отказа можно во многих банках России. Для уточнения информации о предоставляемых программах кредитования, следует обратиться в сами банки или ознакомиться со списком услуг, которые предоставлены в банке, на его официальном сайте.

Почему вам нужна кредитная карта и как на ней заработать

Главное отличие кредитной карты от дебетовой в том, что вы пользуетесь деньгами банка, а не своими. По сути, кредитная карта — это тот же кредит, но на более гибких условиях: их можно менять в зависимости от финансовых нужд.

Объясняем на конкретном примере: если вы берете кредит в банке, допустим, 100 000 рублей, то сразу получаете всю сумму (наличными или на расчетный счет), и банку неважно, как именно вы будете этими деньгами распоряжаться. Главное — вовремя погасить задолженность, и делать это надо по заранее известному графику платежей.

Если же вы пользуетесь кредитной картой, то в вашем распоряжении деньги банка в пределах кредитного лимита, и размер минимального платежа по задолженности будет зависеть от потраченной суммы.

Зачем вам может понадобиться кредитная карта?

Кредитная карта — удобный и полезный финансовый инструмент, но подойдет он только дисциплинированным людям, способным следить за своими финансами и вовремя гасить задолженность. У тех, кто планирует постоянно пользоваться кредиткой, должен быть стабильный регулярный доход, иначе будет сложно вовремя вносить минимальный платеж. Просрочки по кредитке грозят ухудшением кредитной истории и в будущем могут стать причиной отказа в кредите.

Другой вариант использования кредитной карты — держать ее для подстраховки в кошельке: если внезапно потребуются деньги, они уже будут под рукой, и не придется занимать у друзей или срочно бежать в банк за кредитом. В этом случае, кстати, стоит выбрать кредитную карту с бесплатным годовым обслуживанием.

Что такое кредитный лимит?

Банк ограничивает количество денег, которыми вы можете пользоваться. Размер кредитного лимита зависит от многих факторов, главный из которых — платежеспособность держателя карты. Если вы уже являетесь клиентом банка (например, получаете зарплату или держите деньги на депозите), то вы сможете рассчитывать на большую сумму.

Кредитный лимит может быть повышен в течение времени использования карты: достаточно быть аккуратным и надежным заемщиком, регулярно тратить деньги с кредитки и вовремя погашать задолженность.

Что такое процентная ставка?

У каждой кредитной карты (как и у обычного кредита) есть процентная ставка — за использование денег банка придется платить. Ставка крайне редко фиксированная: чаще всего банки в рекламе указывают диапазон, например от 9% до 40% годовых, а точный размер процентов назначается индивидуально каждому клиенту.

Процент начисляется не на всю сумму, одобренную банком, а только на те деньги, которые уже потрачены.

Но есть и хорошая новость: деньгами банка можно пользоваться бесплатно благодаря грейс-периоду.

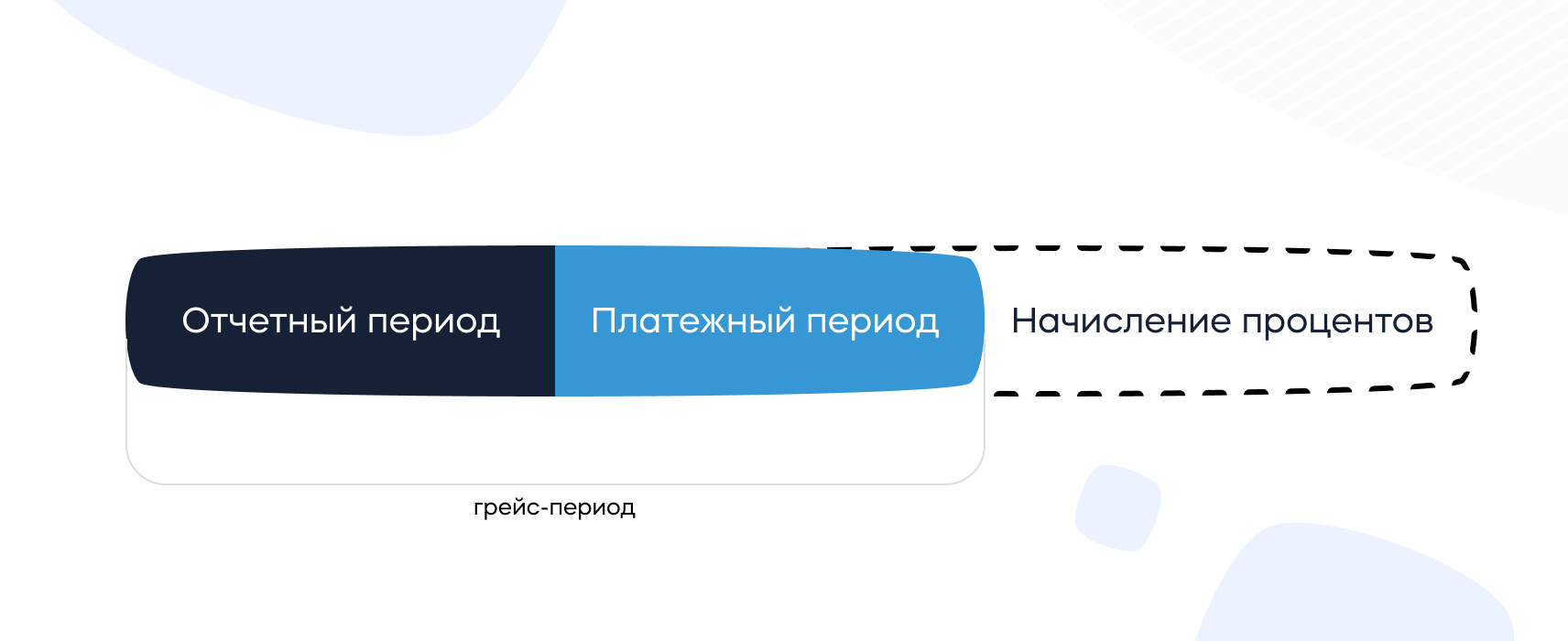

Что такое грейс-период и как им правильно пользоваться?

Практически у всех кредитных карт есть льготный (он же грейс) период: время, в течение которого банк не начисляет проценты за использование денег.

Грейс-период состоит из отчетного и платежного периодов и может длиться от 30 до более чем 150 дней в зависимости от условий разных банков.

Отчетный период — это время, в течение которого вы можете тратить деньги с карты.

Платежный период — это время, когда нужно вернуть потраченное банку.

Отсчет грейс-периода начинается со дня первой операции по карте (покупки, оплата услуг, снятие наличных, переводы и т. д.): если погасить задолженность полностью в течение льготного периода, то платить банку за использование денег не придется.

По окончании грейс-периода проценты будут начисляться за каждый день использования денег банка. Чем длиннее грейс-период, тем больше у вас времени для того, чтобы успеть погасить задолженность и ничего не платить банку. Выбрать кредитную карту с льготным периодом до 1 100 дней можно здесь.

Как правильно погашать задолженность?

Расходы по кредитной карте складываются из нескольких частей:

- плата за выпуск и годовое обслуживание карты;

- процент за использование денег банка;

- комиссия за определенные операции, такие как переводы или снятие наличных в банкоматах.

Плата за обслуживание карты может начисляться как единым платежом раз в год, так и равными частями каждый месяц — в зависимости от условий конкретной карты.

Но на этом можно сэкономить: достаточно выбрать карту с бесплатным обслуживанием.

Кредитная карта в основном предназначена для безналичных платежей, и за снятие наличных банк чаще всего назначает определенный процент. Если есть необходимость пользоваться наличными деньгами с кредитки, лучше выбрать карту с возможностью снимать деньги бесплатно. Таких предложений на рынке немного, но они есть.

Если вы не погасили задолженность в течение льготного периода, то проценты будут начисляться за весь срок использования денег — с первого дня появления долга.

Минимальный платеж — величина переменная. Она зависит от суммы долга, процентной ставки по кредитке и количества дней задолженности.

Если не внести платеж вовремя, то банк назначит неустойку (ее размер также указан в договоре).

Вносимые деньги первым делом идут на оплату процентов, штрафов и неустоек, а уже потом — на оплату основного долга.

Как получить прибыль с помощью кредитки?

Современные кредитные карты не отстают от «дебетовок»: сегодня банки предлагают кредитки с приличным кэшбэком и действительно заманчивыми бонусными программами.

Таким образом, если грамотно пользоваться кредитной картой, вовремя гасить долг в течение грейс-периода, да еще и получать за это кэшбэк и другие бонусы, то на трате денег банка можно еще и неплохо заработать.

Бонусные программы разнообразны и обширны: есть карты специально для автомобилистов (с повышенным кэшбэком на АЗС), путешественников, самозанятых, спортсменов, поклонников сервисов «Яндекса» — перечислять можно бесконечно. Каждый сможет найти кредитную карту согласно своим предпочтениям и получать с ее помощью реальную прибыль.

Не знаете, какую выбрать? Тогда вам сюда: в этом каталоге собрано несколько десятков лучших кредитных карт с кэшбэком до 10%, по некоторым из которых можно получать до 10 000 рублей в месяц!

Какой должна быть выгодная кредитная карта?

Кредитная карта, которой удобно и выгодно пользоваться, должна отвечать следующим требованиям:

- достаточный для заемщика кредитный лимит;

- бесплатные выпуск и обслуживание;

- длинный грейс-период, в течение которого за использование денег банка не надо платить;

- возможность оформления карты онлайн и доставки курьером на дом;

- наличие кэшбэка и/или бонусной программы.

Чтобы сравнить предложения от банков и выбрать наилучший для себя вариант, достаточно указать желаемый кредитный лимит и другие параметры вот здесь и получить индивидуальную подборку кредитных карт.

Отправить заявку на понравившуюся карту можно сразу же — это займет не более 5 минут.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Партнерские материалы

Комментарии

Важное упущено и нарисовано этакое розовое будущее: заведи кредитку, будь дисциплинированным, стриги бонусы в грейс периоде. Как бы не так! Даже с бесплатной картой и железной дисциплиной новичок гарантированно потеряет эн сотен рублей и на собственной шкуре узнает

1) что такое квази-кэш операции и где именно мелким шрифтом прописаны комиссии по ним

2) что именно подразумевает банк, когда обещает карту «бесплатно» и сколько стоит бесплатная активация, бесплатное смс информирование и бесплатный второй и последующий год обслуживания, например, при недостаточных оборотах

3) научится гасить не ту сумму, которую показывает приложение, а всю, до краев кредитного лимита, включая «операции в обработке», ибо они могут успеть обработаться до вечера и тогда погашение лимита не произойдет

4) вообще гасить долг заранее, а не в последний день, судорожно бегая в поисках работающего банкомата

5) ну и наконец в конце концов отключит лимиты на снятие наличных, чтоб ненароком не налететь на комиссию и прерывание грейс периода, просто перепутав карты в кошельке.

6) Ах да, ещё: не вестись на красивые обещания грейс периода 100500 дней. В среднем все равно получится 50-60. И связано это с особенностями длинного грейса: на первые покупки грейс 100+ дней, а на последние, перед самым погашением, фактически 0.

vitaliyl пишет:

Важное упущено и нарисовано этакое розовое будущее: заведи кредитку, будь дисциплинированным, стриги бонусы в грейс периоде. Как бы не так! Даже с бесплатной картой и железной дисциплиной новичок гарантированно потеряет эн сотен рублей и на собственной шкуре узнает

1) что такое квази-кэш операции и где именно мелким шрифтом прописаны комиссии по ним

2) что именно подразумевает банк, когда обещает карту «бесплатно» и сколько стоит бесплатная активация, бесплатное смс информирование и бесплатный второй и последующий год обслуживания, например, при недостаточных оборотах

3) научится гасить не ту сумму, которую показывает приложение, а всю, до краев кредитного лимита, включая «операции в обработке», ибо они могут успеть обработаться до вечера и тогда погашение лимита не произойдет

4) вообще гасить долг заранее, а не в последний день, судорожно бегая в поисках работающего банкомата

5) ну и наконец в конце концов отключит лимиты на снятие наличных, чтоб ненароком не налететь на комиссию и прерывание грейс периода, просто перепутав карты в кошельке.

6) Ах да, ещё: не вестись на красивые обещания грейс периода 100500 дней. В среднем все равно получится 50-60. И связано это с особенностями длинного грейса: на первые покупки грейс 100+ дней, а на последние, перед самым погашением, фактически 0.

Если человек умеет читать и думать, то всё описанное маловероятно. У меня первая (и единственная) кредитка появилась в июле этого года, до этого пользовался только дебетовками. Кредитку открывал только для получения 3% кэшбека на всё, в месяц исправно выходит 1-2 тысячи. Никаких описанных вами проблем не испытывал. Теперь по пунктам:

1) Это решается тем, что условия по карте нужно читать до начала покупок по ней. У моей кредитки на сайте банка есть два отдельных документа, где «в лоб», безо всяких мелких шрифтов, приведены списки MCC квазикеш-операций, а также обычных операций, но за которые не дадут кэшбек.

2) Все эти условия по карте прописаны на одностраничном листе с тарифом, который лежит на странице карты на сайте банка, где русским по белому указано, что с третьего месяца использования за SMS нужно отдать столько-то денег, а за испольщование карты — столько-то, если сумма расходных операций менее ХХ рублей

3) Приложение показывает ровно ту сумму, которую надо гасить, т.к. операции «в обработке» пойдут в следующий период

4) В век электронных платежй бегать с наличкой к банкомату — это какая-то дикость, когда есть с2с, СБП, межбанковские переводы либо просто перевод со вклада/накопительного счета, если он в том же банке, что и кредитка

5) Тут мне сложно что-то комментировать, т.к. путать карты, у каждой из которых свой дизайн — надо быть совсем невнимательным

6) У моей карты простой грейс: все покупки, проведенные в прошлом месяце, нужно оплатить до конца текущего. Поэтому 100+ дней у меня не будет, но и минимальный грейс при этом составит фактически месяц

А у меня первая кредитка появилась 15 лет назад, и с тех пор перебывало их множество от всяких разных банков, и я уже ну ооочень хорошо знаю, что все описанное не просто вероятно, а рано или поздно произойдет. Читать и думать недостаточно. Считается (во всяком случае банк в это верит), что читать и думать нужно каждые 10 дней, когда на сайте под покровом ночи вывешивают новые тарифы на расчетно-кассовое порой даже без упоминания в новостях.

Не стану спорить и могу только позавидовать, как вам повезло с банком, да еще с первого раза. Но как правило все же тарифы — это не один лист, и сносок и отсылок к 20-страничным правилам пользования картами там хватает. Вот и получается: прочитал, изучил, уточнил, полгода пользовался — а потом хлоп, и комиссия 150 рублей. Не смертельно, и даже кэшбеком отбивается, но неприятно.

Операции «в обработке» (авторизации) могут и не пойти в следующий период. Как известно существует две принципиально разных схемы оплаты грейса. Первая — это когда платим в этом месяце, гасим в следующем, грейс около 55-60 дней. Это хорошая схема. исторически древняя и хорошо себя зарекомендовавшая. Но есть и вторая, новая, прогрессивная, «более понятная» — когда грей 100-110-120-150 и т.п. дней. Тратим тратим тратим, раз в месяц вносим минимальный платеж скажем 3%, а потом в конце грейса гасим всю сумму целиком, и начинаются новые 100+ дней.

В век электронных платежей пользоваться СБП, с2с и межбанковскими переводами конечно круто и удобно, но мне например, релиuия не позволяет за такие услуги платить. А бесплатный лимит имеет свойство заканчиваться

vitaliyl пишет:

В век электронных платежей пользоваться СБП, с2с и межбанковскими переводами конечно круто и удобно, но мне например, религия не позволяет за такие услуги платить. А бесплатный лимит имеет свойство заканчиваться

Странно, что вы, за 15 лет пользования кредиткой, не сформировали для себя правила как безопасно пользоваться кредиткой. И вам не хватает лимитов по СБП и С2С и бесплатного межбанка? Что же за обороты у вас такие?

vitaliyl пишет:

В век электронных платежей пользоваться СБП, с2с и межбанковскими переводами конечно круто и удобно, но мне например, религия не позволяет за такие услуги платить. А бесплатный лимит имеет свойство заканчиваться

Странно, что вы, за 15 лет пользования кредиткой, не сформировали для себя правила как безопасно пользоваться кредиткой. И вам не хватает лимитов по СБП и С2С и бесплатного межбанка? Что же за обороты у вас такие?

Как раз таки давно сформировал: 0) вести учёт всех операций и тщательно сверять реальный остаток с расчетным 1) отключить возможность снятия наличных с кредитки, 2) не делать оплат с кредитной карты в онлайн банке, все через оплату в вводом cvc/cvv 3) вносить всю сумму, причем за два дня до срока, чтоб точно увидеть погашение до истечения грейс периода. Вот тогда все будет хорошо и все жульничества банка не останутся незамеченными.

А про обороты. Ну всяко бывает: тут вклад кончился, там перевод через сбер нужен, здесь надо брокерский счёт пополнить, вот и набегает превышение бесплатного лимита. Не всегда конечно, но случается. Внесение налички имхо надёжнее: всегда чек на руках, и зачисление на счёт мгновенное, а не как получится

Что такое кредитная карта

Если вы держатель дебетовой карты, то наверняка ваш банк не раз предлагал вам оформить еще и кредитку. Что это такое и что нужно знать потенциальному владельцу «волшебной» карточки, решающей все проблемы, – разбирается Выберу.ру.

Что такое кредитная карта и чем она отличается от дебетовой

Если говорить языком профессиональным, то кредитка – это электронное платежное средство, которое позволяет совершать операции за счет средств банка в пределах лимита, который установлен в договоре.

Дебетовая банковская карта, в свою очередь, такое же платежное средство, но вот используете вы деньги со своего счета, а не с банковского. На дебетовки начисляют зарплату, переводят деньги, их можно пополнять наличными или, наоборот, снимать со счета. Если на карточке нулевой баланс, то и потратить вы ничего не можете – если, конечно, у вас не подключена функция овердрафта.

Овердрафт – это подключаемая функция, которая позволяет использовать средства банка, когда ваши собственные на дебетовой карте закончились. По сути, это мини-кредит: вам предоставляется недостающая для покупки сумма, которую нужно вернуть в очень короткий срок. Проценты по ней больше, чем по обычному кредиту, поэтому овердрафт лучше держать как вариант на самый крайний случай.

Таким образом, главное отличие кредиток от дебетового пластика – источник расходуемых средств и наличие процента за их использование.

Кредитка, по сути, позволяет оформить заем на конкретную покупку, не обращаясь в банк и не подписывая новый договор. Один раз оформив такой пластик, вы сможете брать и возвращать деньги столько раз, сколько нужно.

Многие заказывают кредитки в качестве одноразовой ссуды – когда нужно совершить покупку, на которую пока нет полной суммы. После этого потраченную сумму возвращают на карточный счет, а самим пластиком больше не пользуются или применяют по мере необходимости.

Что должен знать каждый пользователь

Прежде чем соглашаться на оформление кредитной карты, важно запомнить основные термины, которые пригодятся не только при подписании договора, но и при дальнейшем использовании продукта.

Расчетный, платежный и грейс-периоды

Человеку, незнакомому с этими понятиями, они могут показаться разными названиями одного и того же слова. Однако это не так.

Расчетный период – это время, в течение которого можно распоряжаться выделенными банком деньгами в рамках лимита, установленного в договоре. В него входят все затраты по кредитке: и безналичные траты, и снятие наличных. Длится он с момента формирования выписки и до даты платежа.

Платежный период, в свою очередь, это время, за которое нужно погасить кредит с момента совершения покупки по карте. Погасить можно не полную сумму, а только часть – главное, чтобы она была не меньше минимального взноса, прописанного в договоре с банком.

Грейс-период или льготный период – это интервал, который включает в себя и расчетный, и платежный периоды. В разных банках и программах карточного кредитования он будет разным – от 30 до 50 дней, в некоторых случаях – до 100 и более. В это время клиент может вернуть потраченные с кредитки деньги без процентов.

Для примера разберем такую ситуацию. Мария оформила кредитную карту 1 сентября и в тот же день сделала по ней покупку. У карты есть льготный период длиной в 50 дней, который начинается в день совершенной покупки, а закончится 20 октября. В эти 50 дней входит расчетный период, в который Мария может совершать покупки по кредитке – он длится 30 дней. Оставшиеся 20 дней выделяются на то, чтобы совершить обязательный платеж или полностью погасить долг.

Банк-эмитент

Слово «эмитент» происходит от латинского emottentins – «высылающий, испускающий». Таким образом, банк-эмитент – это организация, выпускающая любой платежный инструмент, в том числе кредитную карточку.

Эмитент несет обязательства перед своими клиентами: он обязуется предоставить оговоренную договором сумму и производить обслуживание пластика.

Кредитный лимит

Это та сумма, которую банк выделяет вам для использования. Она устанавливается в зависимости от вашей платежеспособности, поэтому для каждого клиента размер кредитного лимита будет своим. При этом для его расчета используется как размер заработной платы, так и другие источники заработка, а также ваш стаж работы, чистота кредитной истории и т. д.

Если вы пользуетесь дебетовой картой или оформили ее по зарплатному проекту, то наверняка вам предлагали оформить кредитку на определенную сумму. Как правило, такие предложения основываются на данных, полученных о ваших тратах и зарплате.

Внимательно следите за остатком кредитного лимита и планируйте покупки так, чтобы иметь возможность погасить задолженность вовремя и «безболезненно» для своего бюджета.

Кредитная линия

Кредитная линия – понятие, которое чаще всего используется применимо к юридическим лицам. Однако оно касается и физических лиц, оформивших кредитную карту. Кредитная линия от обычного займа отличается тем, что средства клиент может забирать и использовать частями по мере необходимости. При этом не нужно каждый раз оформлять новую заявку и договор, главное – уложиться в обозначенный период.

Есть несколько видов кредитных линий, но самый распространенный – возобновляемый, так называемый «револьверный» кредит. Его суть в том, что клиент получает определенную сумму денег, которой может распоряжаться с помощью кредитки.

Допустим, это 50 тысяч рублей, а срок использования кредитного пластика – 4 года. В течение этих 4 лет заемщик может совершать покупки, оплачивать их картой и возвращать образовавшийся долг. Как только вы погасите задолженность или внесете минимальный платеж, кредит возобновится – и вы снова сможете использовать начальную сумму в 50 тысяч.

Кредитная история

Кредитная история (КИ) есть у всех – даже у тех, кто еще ни разу не получал кредит. В нее записываются не только кредитные операции заемщика, но и то, как он оплачивает коммунальные платежи, услуги связи, алименты. По сути, это финансовое досье заемщика, которое позволяет компаниям – банкам, страховщикам, потенциальным нанимателям – оценить, насколько человек грамотно и ответственно подходит к собственным финансам.

Советуем время от времени проверять КИ – сделать это можно в конкретном Бюро кредитных историй, где хранится ваша КИ, или через портал Госуслуг.

Все ваши просрочки оказываются в кредитной истории. Чем больше отрицательных отметок в КИ, тем больше вероятность, что вам откажут и в кредитке, и в маленьком займе.

Минимальный платеж

Обязательная сумма, которую нужно вернуть банку в течение платежного периода. Нет фиксированной суммы минимального платежа. Его размер зависит от тарифов банка и условий по карте.

- Альфа-Банк, «365 дней без процентов» – 3−10% от суммы долга, минимум 300 рублей;

- ВТБ, «Карта возможностей» – 3% от задолженности, платеж округляется до 100 рублей;

- Тинькофф, карта «Платинум» – не более 8% от задолженности, но не менее 600 рублей, определяется индивидуально.

Как работает минимальный платеж? Допустим, 1 сентября Мария совершила покупку по кредитке на 20 000 рублей. Банк присылает ей выписку с суммой долга и размером минимального платежа – 5% от долга, то есть всего 1 000 рублей. Если до 25 октября Мария не внесет эту тысячу, то на сумму долга начнет начисляться повышенная ставка.

Чем кредитка отличается от кредита

И кредит, и кредитная карта – это виды банковского кредитования. В обоих случаях вы получаете средства банка для личного использования и платите за это проценты. Тем не менее, у этих продуктов есть несколько важных отличий. Для удобства мы поместили их в таблицу.

Кредит

Кредитная карта

Не возобновляется. Нужно заново подавать документы и оформлять заем

Возобновляемая кредитная линия. В течение срока действия пластика клиент может пользоваться выделенными средствами.

Нет беспроцентного периода

Есть беспроцентный период

Чаще всего выдается на конкретную цель и только в крупных суммах, которые расходуются сразу

Необязательно тратить всю сумму с кредитки, а покупки можно совершать на любую сумму в пределах лимита

Деньги либо сразу переводятся продавцу, либо выдаются на карте; можно взять кредит наличными

Возможно снятие наличных в любой сумме, но чаще всего услуга облагается крупной комиссией

Часто необходимы залог или поручительство

Не требуют залога и поручительства

Нет дополнительных опций

Возможны кешбэк, начисление баллов, проценты на остаток, мили и т. д

Фиксированный ежемесячный платеж

Возможно частичное погашение задолженности

Разновидности кредитных карт

Все кредитные карты можно разделить на виды по разным критериям.

По платежным системам:

- MasterCard;

- Visa;

- МИР;

- JCB;

- UnionPay;

- кобейджинговые.

По техническим особенностям:

- с чипом;

- с магнитной лентой;

- с функцией бесконтактной оплаты.

- классические (стандартные);

- золотые;

- платиновые.

Каждый банк сам определяет набор привилегий для золотых и платиновых карт, однако чаще всего в них входят повышенный кешбэк, консьерж-сервисы, пропуск в ВИП-залы аэропортов, в некоторых случаях – допуск на закрытые мероприятия и т. д.

В эту же категорию можно добавить «специальные» кредитки, предназначенные для определенной аудитории: путешественникам, геймерам, автовладельцам и т. д.

- именные (на них написаны имя и фамилия клиента);

- неименные (как правило, карты моментального выпуска).

Конечно же, одна карта может иметь сразу несколько характеристик. Какую кредитку выбрать, зависит только от ваших предпочтений. Ознакомиться со всеми доступными вариантами в банках вашего города советуем на Выберу.ру. С помощью нашего фильтра отсортируйте подходящие предложения, отталкиваясь от своих требований.

Как оформить кредитную карту

Чтобы открыть понравившуюся карточку, можно обратиться в отделение, а можно заполнить заявку онлайн на официальном сайте банка или через Выберу.ру. Во всех случаях вас попросят предоставить следующую информацию:

- ФИО;

- паспортные данные;

- место и стаж работы;

- средний доход;

- желаемый кредитный лимит;

- номер телефона.

Кроме того, в некоторых случаях необходимо указать данные о своем образовании, составе семьи, а также оставить контакты вашего доверенного лица. На него это не накладывает никаких обязательств перед банком.

Основные требования к заемщику

Чтобы стать владельцем кредитной карты, вы должны:

- быть гражданином РФ;

- иметь постоянную или временную прописку на территории Российской Федерации;

- быть в возрасте от 21 до 65 лет.

Возраст, впрочем, достаточно размытый пункт. Некоторые организации не заключают договоры с лицами младше 23 лет. Якобы, до этого возраста у клиентов еще недостаточный финансовый опыт для кредитования, высок риск невозврата долга. В других компаниях есть специальные программы для пожилых людей и для студентов.

Вы повысите свои шансы на одобрение, если:

- уже сотрудничаете с банком по программе зарплатного проекта;

- имеете дебетовую карту или депозит на свое имя;

- ранее оформляли в этом банке кредит.

Какие документы потребуются? Основное – это паспорт. Справка о доходах редко запрашивается при оформлении кредитки, но данные, указанные вами в заявке, будут проверяться. Впрочем, справка о доходах никогда не лишняя – если у вас небольшая зарплата, с этим документом вы только повысите свои шансы на одобрение.

Кроме паспорта и справки о доходах могут понадобиться:

- водительское удостоверение;

- СНИЛС;

- заграничный паспорт;

- ИНН.

Всю информацию о необходимых документах можно узнать на сайте банка или в разделе выбранной вами карты на Выберу.ру.

Обслуживание карты

У каждого банка свои тарифы обслуживания карт, поэтому перед выбором кредитки обязательно обратите внимание на этот параметр. Так, например:

- в Альфа-Банке стоимость обслуживания карты «365 дней без процентов» обходится от 990 руб. в год;

- в ВТБ «Карта возможностей» – бесплатно, вне зависимости от того, сколько вы по ней тратите;

- «Платинум» от Тинькофф также стоит 590 руб. в год;

- обслуживание кредитной карты «UnionPay Classic» от Банка Санкт-Петербург обойдется в 750 руб. в год;

- «Деньги и всё!» платежной системы МИР от Почта Банка обслуживается бесплатно.

Некоторые банки предлагают «условно-бесплатное» обслуживание: для этого нужно потратить в месяц определенную сумму. Другой, тоже распространенный вариант – бесплатный первый год.

Плюсы и минусы кредиток

Так что же на самом деле такое кредитная карта – «палочка-выручалочка» или очередное долговое болото? На самом деле на этот вопрос нет однозначного ответа. Все зависит только от того, как вы будете пользоваться картой. Мы же можем только выделить очевидные преимущества и недостатки этого продукта.

Преимущества:

- Льготный период. По сути это то, о чем мечтает любой заемщик – получить и вернуть одну и ту же сумму. К тому же во время грейс-периода можно возвращать не полную сумму, а лишь ее часть или вовсе только минимальный платеж. Главное – следить за сроками.

- Многократное использование кредитного лимита. Не нужно оформлять заем несколько раз: как только вы погасите текущий долг, снова сможете пользоваться полученной изначально суммой.

- Деньги с кредитки можно использовать по своему усмотрению и не отчитываться перед банком, на что вы их потратили.

- Кешбэк, баллы, мили – эти дополнительные опции позволят немного сэкономить. Особенно, если вы оформили кобрендовую карту магазина или бренда, в котором часто закупаетесь. Мили можно менять на авиа и ж/д билеты – «пластик» с такой опцией подойдет заядлым путешественникам.

Что касается недостатков, то их примерно столько же:

- Процентные ставки выше, чем по обычным кредитам – разница часто составляет 5−15 процентных пунктов. Поэтому стоит внимательно следить за датами платежного периода.

- Комиссии. Если выпуск карты в большинстве банков бесплатный, то обслуживание выльется в копеечку.

- Дорогое снятие наличных. Не советуем снимать наличку с кредитки – комиссия за такую операцию будет немаленькой. Например, для «Кредитной карты с целым годом без %» Альфа-банка она составляет 3,9% от суммы снятия плюс 390 рублей.

Все это усугубляется психологическим фактором. Пользоваться деньгами банка очень удобно, особенно когда есть возможность внести минимальный платеж от долга и снова пользоваться кредитом бесплатно. Так очень легко выйти за рубеж своих возможностей. Общий долг разрастется, и погасить его будет сложно. Совет здесь только один – держите себя в руках и следите за лимитами.

Напомним, что после приостановки деятельности Visa и Mastercard в России, стало невозможно их использование за пределами страны. Так что, выезжая за рубеж, лучше обзавестись кобейджинговой картой (МИР/UnionPay) или картой платежной системы МИР (принимают в Турции, Вьетнаме, Армении, Узбекистане, Беларуси, Казахстане, Кыргызстана, Таджикистане, Южной Осетии и Абхазии), чтобы не остаться без денежных средств. На территории Росси операции по картам будут проходить по-прежнему.

Заключение

Любая кредитка – это большая ответственность. Поэтому, прежде чем оформлять заявку, внимательно ознакомьтесь с условиями и оцените свои финансовые возможности. Изучить доступные в вашем городе продукты можно на Выберу.ру. А чтобы грамотно пользоваться картой, советуем почитать одну из наших статей – из нее вы узнаете все секреты и лайфхаки, которые помогут держателям пластиковой карточки не стать ее заложником.

Источник https://bankiros.ru/wiki/term/kreditnye-karty-bez-otkaza

Источник https://www.banki.ru/news/daytheme/?id=10956788

Источник https://www.vbr.ru/banki/help/kreditnye_karty/chto-takoe-kreditnaya-karta/