Фондовый рынок. Самый гигантский финансовый пузырь в истории человечества. Обзор 2021

Не так давно, вышла прекрасная статья на тему самого масштабного пузыря за всю историю человечества и естественно я никак не мог не поделиться ею с вами.

А поделиться стоит, хотя бы ради того, чтобы хоть кто-то задумался, что те деньги, которые человек несет на фондовый рынок, он может легко потратить на более нужные вещи или выкинуть в окно. Результат будет идентичным.

Уже много раз писал, что за последние пару лет, зазывалы на фондовый рынок активизировали свою рекламу на максимум. Звонят банки с супервыгодными предложениями, реклама в интернете, ну или грамотные посты о собственной пенсии через 10 лет. В общем, схем много и направлены они лишь на одно, чтобы вы принесли свои деньги в этот лохотрон. А поскольку историю с МММ уже подзабыли, то стоит ее иногда напоминать. Там тоже обещали шубы, сапоги и достойную пенсию. Закончилось все обворовыванием безграмотного населения, митингами и выходами в окно.

Забавный факт. Рекламщики и маркетологи, очень грамотно поменяли слова ИГРАТЬ, на ИНВЕСТИРОВАТЬ. Это великолепный ход. Люди начинают думать, что они действительно вкладываются в компанию, что рост акций зависит от прибыльности этой компании и т.д.

Однако, ничего этого не имеет ничего общего с реальностью. Уже 1000 раз говорил, что ПРИБЫЛЬНОСТЬ компании, никаким образом не влияет на рост или падение курса акций. И чуть ниже в статье, вы в этом убедитесь. Вы покупаете на рынке лишь НАДЕЖДУ, что ХОЗЯЕВА ФОНДОВОГО РЫНКА будут толкать вверх КУРС ваших акций до тех пор, пока вы не решите закрыть все позиции и вывести все деньги. И тут, чистое казино, успеете вы их вывести или нет.

Но, ВЛАДЕЛЬЦАМ ФОНДОВОГО РЫНКА очень хорошо известна и изучена одна из главных проблем человечества — ИГРОМАНИЯ или СТРАХ НЕДОПОЛУЧЕННОЙ ПРИБЫЛИ. Именно это свойство отключает мозг большинства людей, когда они начинают игру на фондовом рынке, в БК, казино и прочих лохотронах.

Ведь когда интернет забит статьями о том, как один стал миллионером на биткоинах, другой стал на акциях ЭПЛ, Теслы и т.д., то очень легко обмануться и поверить в то, что там действительно можно заработать.

Заработать можно. Но также можно заработать, и в казино, и в БК.

Приведу простой пример. Возьмите акции абсолютно любой компании, обратитесь к любому трейдеру, брокеру, финансисту, гуру биржевой торговли, да к кому угодно, кто призывает вас на фондовый рынок. И пусть он с помощью технического или фундаментального анализа, даст вам развернутый анализ, почему акции этой компании должны упасть или вырасти?! И не важно на какой срок, на год или на пять минут. Ни единая душа не даст вам такой анализ! А знаете почему? Да потому что они не знают куда пойдет цена акции. Они лишь делают вид, что разбираются в сложных терминах фондового рынка, в этом их работа. И не больше.

Их единственная НАДЕЖДА сейчас, как в прочем и всегда — это лишь исторический график того, что рынок рос 100 с лишнем лет, не смотря на падение. Это все чем оперируют люди, которые вкладываются в долгосрок. Все. На этом аналитика заканчивается.

Эта НАДЕЖДА у них, базируется на основном принципе фондового рынка и других финансовых пирамид. Чем больше они привлекут людей к покупке их акций, тем выше будет курс и тем больше они заработают, когда начнут фиксировать прибыль. То, что там компания может ничего не производить, какие у нее финансовые показатели или она терпит убытки в разные периоды — это дело десятое. Именно так строятся финансовые пирамиды МММ, Джордана Белфорта и многих других.

Однако, про этот долгосрочный период роста знают и ХОЗЯЕВА ФОНДОВОГО РЫНКА. Не просто знают, а умело им манипулируют. Ведь не смотря на множество падений, рынок все равно восстанавливался и рос дальше. Делается это для того, чтобы игроки поверили в то, что он всегда будет расти, а значит надежен, а значит, можно переводить все свои сбережения в акции. Им этот план блестяще удался. Всех собирают под одной крышей, чтобы неожиданно прихлопнуть. Все мы прекрасно знаем, что фондовый рынок потерянные деньги не возвращает. А уж про то, какие невероятные прибыли получат ВЛАДЕЛЬЦЫ РЫНКА, когда опустят его до нуля, описывалось в предыдущих статьях. Так что выгода его опрокинуть не просто большая — это и есть смысл всего фондового рынка в нынешнем виде.

Но вернемся к статье..

Основатель и инвестиционный стратег фирмы GMO Asset Management, управляющей более $100 млрд. В мире инвестиций Jeremy известен своими правильными определениями и прогнозами финансовых пузырей в последние 50 лет.

Источники данного анализа:

Статья Jeremy Grantham, основателя инвестиционной фирмы, управляющей $118 млрд

анализ Convoy Investments (ex. Bridgewater, крупнейший в мире хэдж фонд)

«В ожидании прокола пузыря»

Примерно ¾ всего времени рынки работают как эффективная машина оценки активов. Иными словами, активы торгуются в рамках более менее справедливых цен, отклонения от справедливой стоимости не значительны и не долгосрочны.

В такие периоды для достижения оптимальных инвестиционных результатов достаточно иметь оптимальную аллокацию в стандартных индексных активах (например в индексах американских или международных акций или облигаций). Будущие результаты могут быть сравнимы с недавним прошлым.

Серьезные проблемы начинаются, когда рынки, или существенная их часть находятся в стадии пузыря. Так, длительно растущий рынок акций, начавшийся в 2009 г., кратко прервавшийся на распродажу в начале пандемии, затем подпитанный монетарным экспериментом центральных банков, в конечном итоге превратился в крупнейший в финансовой истории пузырь.

Финансовый пузырь – время, когда зарабатываются и теряются состояния. Текущий финансовый пузырь, в первую очередь произошедший в акциях технологического сектора США, начался постепенно. Во 2-ом и 3-м квартале 20-ого года акции еще имели связь с фундаментальной стоимостью и в глазах инвесторов выглядели как бизнес модели для «мира после пандемии».

Затем, произошло ускорение роста и переоценка многих активов за гранью разумного.

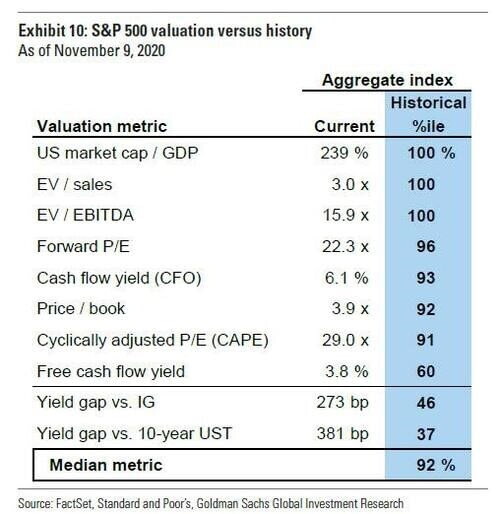

На сегодня американский рынок по своим мультипликаторам к бизнес показателям находится на самых высоких исторических значениях. Правый столбец в таблице ниже показывает персентиль за всю историю наблюдений американским инвестиционным банком Goldman Sachs.

Мультипликаторы индекса S&P 500

Финансовый пузырь – событие редкое, и поэтому не все могут четко идентифицировать его существование, так как переживают его впервые. Последние финансовые пузыри в истории – 2008 г., ипотечный пузырь, 2000 г., пузырь технологических компаний на NASDAQ; 1989 г. – пузырь всего в Японии и тд. Кроме этого — мало кто заинтересован в его проколе.

Любой финансовый пузырь сопровождается:

1. Общепринятым рыночным мнением о том, что текущий пузырь точно не лопнет.

2. Легкими деньгами в виде ультранизких процентных ставок.

3. Ускоренным ростом цен на «акции из будущего» в короткий промежуток времени с максимальным ускорением роста перед самым проколом пузыря.

4. Рекордным количеством IPO.

5. Рекордным количеством новых открытых брокерских счетов среди населения.

6. Резкой и негативной реакцией клиентов, пытающихся угнаться за упущенной мифической высокой доходностью, на любую критику и предложениях о снижении риска.

7. Ростом левереджа на инвестиционных счетах.

8. Критическими финансовыми последствиями для всей мировой финансовой системы.

9. Верой в то, что низкие процентные ставки и действия Центральных Банков предотвратят прокол пузыря.

10. Низкими ценами на стоимостные акции (value stocks), сложившиеся в результате низкой доходности последних лет (например, Berkshire или JNJ)

Текущее положение дел характеризуется следующими пунктами:

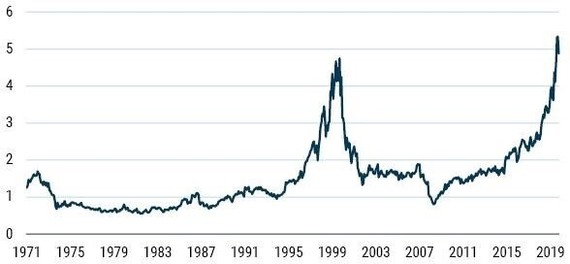

1. Наивысшие исторические мультипликаторы оценки рынка акций одновременно с одними из самых плохих исторических показателей реальной экономики. На графике ниже — мультипликатор Price / Sales

2. Спекуляция в отдельных именах, где обоснование роста акций граничит лишь с воображением: Hertz, Kodak, Nikola, NIO, Virgin Galactic, Plug и многих других. Так к примеру:

a. Hertz – акции выросли в 10х раз уже находясь в процедуре банкротства несмотря на то, что по любым оценкам в результате процедуры банкротства или реструктуризации долга акционерам ничего не оставалось.

Инвестиционный банк, обслуживающий Hertz даже ходатайствовал в суде о том, чтобы для привлечения капитала в течение процедуры банкротства выпустить акции, стоимость которых в последствие все равно бы была «ноль»

b. Kodak – акции выросли в 30х раз на новостях о том, что компания будет производить химические элементы для лечения COVID-19

c. Nio — производитель электромобилей в Китае, который в 2020 произвел всего 43 тысячи автомобилей, но уже достиг рыночной капитализации в $100 млрд на новостях о партнерстве с NVDIA в области автопилота

3. Индикатор Уоррена Баффета (рыночной капитализации к ВВП) превысил рекордные показатели 2000 г.

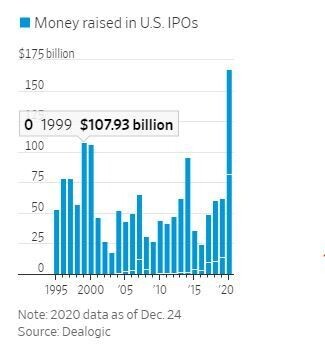

4. В 2020 в США произошло 480 IPO, а на пике пузыря 2000 г — 406 IPO. Сумма привлеченных инвестиций превысила любые рекорды перед проколами предыдущих пузырей.

Кумулятивная сумма IPO на биржах в США

5. Активность ритейл инвесторов на рынке опционов в 2020 году выросла в 8 раз в сравнении с 2019 г., который уже превышал средние долгосрочные показатели, а левередж торговых счетов также побил все предыдущие рекорды

Сумма левереджа инвесторов, обеспеченного ценными бумагами

Крупнейший пузырь на рынке акций – Tesla:

a. Текущая рыночная капитализация Tesla — ~$770 млрд.

b. Продажи машин в 2020 г. – 500 тысяч штук. Иными словами – покупатель акции Tesla, покупает компанию по мультипликатору в $1.5 млн на 1 автомобиль, когда средняя стоимость одной реализованной машины колеблется в районе $50-60 тыс., а рекомендуемая розничная цена M3 – от $40 тыс. Акции компании General Motors торгуются по мультипликатору $9 тыс. за произведенный в 2020 автомобиль

с. С 2019 года акции Tesla выросли на 800% на фоне 17% роста продаж автомобилей.

d. В 2020 году продажи Tesla в Европе упали на 10% г/г в сравнении с ростом Европейского рынка электрокаров на более чем 100%

e. Tesla имеет рыночную капитализацию больше чем сумма всех: автопроизводителей США, Европы, Кореи, и японской Хонды. Данные компании кумулятивно продают автомобилей в 50х раз больше чем Тесла

f. Аналитики инвестиционных банков (например Morgan Stanley), пытающиеся обосновать рыночную цену, ожидают, что в 2023 гг. Tesla будет иметь бизнес по страхованию автомобилей, и лишь его оценка будет составлять $37 за акцию. Совместное предприятие Berkshire х Amazon x JP Morgan недавно объявили о приостановлении совместного проекта по созданию бизнеса по продаже лекарств по рецептам через интернет (менее зарегулированная отрасль чем автострахование)

g. На фоне культа Tesla, весной этого года на бирже разместилась компания Nikola, чьи акции выросли до $30 млрд. долларов. Однако Nikola не только не производит машин (стадия прототипа), но и у Nikola даже нет собственного завода, на мощностях которого она собирается производить свои автомобили

h. Если вы рассчитываете, что в 2021 г. Tesla может повторить доходность в 800%, то вы должны верить в то, что компания производящая всего 0.5 млн. автомобилей в год, по своей капитализации станет равна 37% всей экономики США

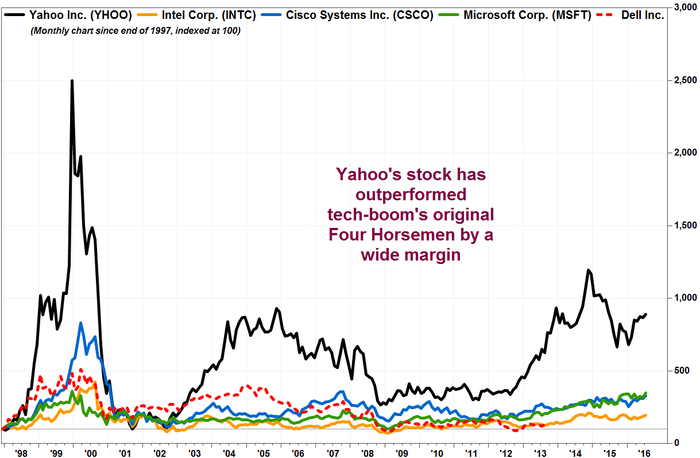

i. Многие ветераны рынка сравнивают динамику акций Tesla с динамикой акций Yahoo в 2000 г.. Тогда Yahoo недолго была крупнейшей в мире компанией по рыночной капитализации

Yahoo и другие технологические компании со времен прокола пузыря

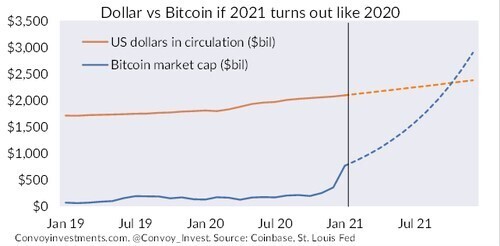

Bitcoin — спекулятивный актив, не применим для расчетов по торговым операциям

a. В текущем состоянии Bitcoin не может стать приемлемой мерой для любого рода экономических расчетов

b. Если бы вы измерили инфляцию в США в Bitcoin-ах, то: в 2018 году инфляция на товары составила бы 275%; в 2019 г. была бы дефляция в 50%; а дефляция в 2020 составила бы 75%. Любая экономика может работать тогда, когда в пятницу вы приходите с работы и знаете, сколько товаров вы можете купить в воскресенье

c. Bitcoin, как и другие альтернативные активы, растут из-за того, что во всем мире — негативные реальные процентные ставки. Многие институциональные инвесторы (управляющие деньгами клиентов), вынуждены держать более $18 трлн. долговых обязательств с негативной доходностью к погашению, иными словами — с гарантированным убытком. Поэтому вместо небольшой порции портфеля с гарантированным убытком они выбирают актив с «неизвестной доходностью» (Bitcoin).

d. Применение технологии blockchain будет активно развиваться, но Bitcoin на сегодня имеет лишь применение «индикатора рыночного сентимента». Кто-то пытается сравнивать Bitcoin с золотом, однако это также не корректно ввиду реализованной волатильности Bitcoin’a и ввиду промышленного применения золота. Дневная ликвидность в золоте и финансовых продуктах, привязанных к золоту, составляет более $140 млрд. в день. А вот детальное расследование о том, как с большой вероятностью, большая часть всего торгового объема Bitcoin-ом на крипто-биржах вероятно является фейком

e. Если вы считаете, что в 21-ом Bitcoin повторит динамику и темпы роста 2020 года, то вы должны верить, что к июлю 2021 года капитализация Bitcoin превысит все наличные доллары в обращении. Вряд ли власти развитых экономик легализуют и в таких масштабах допустят торговлю активами, в которых нет идентификации выгодоприобретателя.

Предсказать точный момент, когда случится прокол пузыря, невозможно. Рынок может оставаться нерациональным дольше, чем мы — платежеспособными.

Так к примеру в 1980-х годах GMO предсказали пузырь в Японии, полностью распродали все позиции и ждали три года наблюдая безумие. На пике Японского пузыря в 1990 году индекс Японских акций торговался по 60x Price/Earnings, а вся недвижимость Японии оценивалась в 4х раза больше чем вся недвижимость США.

Прокол в переоцененных секторах и типах активов может начаться в любой момент. Большинство крупных инвесторов говорят о моменте начала массовой вакцинации в развитых экономиках.

Так инвесторы и финансисты поставят вакцину, поймут что мировая пандемия рано или поздно закончится, что государства не смогут бесконечно брать на себя долги всех участников экономики, посмотрят вокруг и увидят, что Теслы до сих пор редко встречаются на дорогах, экономика в ужасном состоянии, а цены на финансовые активы высоки. Все это подтолкнет инвесторов к фиксации прибыли.

Вот такой вот прекрасный разбор лишь маленькой части той вакханалии, что сейчас творится на виртуальном фондовом рынке.

А мы продолжим..

Так почему же рынок растет сейчас? Самый логичный вопрос, который задают все, кто в нем варится. Ведь они прекрасно понимают, что должно происходить все с точностью до наоборот. Карантин никуда не делся, людям запрещают работать, целые сектора экономики находятся на грани банкротства, покупательная способность упала примерно на 50% почти по все отраслям.

1. Все государства мира сейчас заливают эти гигантские долговые дыры деньгами, взятые у ЦБ под низкие проценты. Только вдумайтесь, совокупный долг всех стран, уже превысил 800 триллионов долларов. И самое смешное, что никто не говорит, а у кого же государства смогли набрать такую нереальную сумму. И откуда у тех, у кого они взяли в долг, такие деньги?! Простой вопрос, на который никто не хочет отвечать. Потому как этот ответ приведет всех по цепочке к тем, кто и владеет фондовым рынком. Именно поэтому все говорят о долге, но откуда он возник — молчание. Нив универах, ни в СМИ, этому не обучают. Как и не обучают тому, как государства будут отдавать этот долг? Ведь его отдать невозможно ни технически, ни теоретически. Такова финансовая модель в мире, вернее финансовая пирамида.

2. Ручное управление. Т.е. ХОЗЯЕВА ФОНДОВОГО РЫНКА, рисуют нужные им цифры. Якобы рынок пошел вверх. Это как росстат объявил ОФИЦИАЛЬНУЮ инфляцию в России в 2020 году — 4,91%, на что вся страна ржала в голос, когда сравнивали цены в магазинах в начале года и в конце. Реальная же инфляция составляет от 25%, в зависимости от продукции. Но для нас, рисуют нужные цифры. Инфляция настолько большая, что правительство даже начало вводить меры, чтобы поставщики не повышали цены.

Другими словами нынешнюю ситуацию можно описать так, как если родители каждый год дают учителям взятки, чтобы их сын переходил в следующий класс, но при этом ничего не зная, то когда он начинает поступать в универ, у родителей неожиданно закончились деньги. Так же и с фондовым рынком. Как только государства перекроют вентель с деньгами, то неожиданно все окажутся без прибыли и с нереальными долгами.

Готовится немыслимое, во истину масштабное событие, и если Фон Меллентин назвал Курскую битву — величайшей танковой битвой в истории войн, то Adblokovih называет надувшийся пузырь — величайшее кидалово терпил в истории финансов из 4-х актов.

И тем наивным людям, которые пока еще не стали сигать из окон, потеряв все сбережения, стоит крепко задуматься, куда и зачем они отдают деньги. Финансовую грамотность надо повышать не только исходя из статей с плюсовыми показателями, а из статей, как люди не только все теряли, но и оказывались в огромных долгах от игры на бирже. Такие тоже появились прошлой весной и тоже наивно верили в исторический график нефти на протяжении 150 лет, где она ни разу не имела отрицательную цену. Теперь распродают имущество, чтобы выплатить долги.

О вопросе диверсификации. Советы начинающим.

Забавно читать, как все финансовые гуру, советуют для сохранения сбережений, покупать акции множества компаний. Но при этом никто не обращает внимание на то, что при обрушении рынка, одно, тянет за собою другое. Падать будет весь рынок в целом, а не отдельные сегменты. Никакая диверсификация не спасет и спасти не может.

Для тех, кто давно варится в этом деле, никакие советы уже не помогут. Они свято верят, что рынком управляет сам рынок, а все остальное — это теория заговора. Они — игроманы, не способные провести многосторонний анализ. Для них, «страх упущенной выгоды», куда важнее той прибыли, что они могут зафиксировать сейчас, пока находятся в плюсе и покинуть рынок. Жадность тяжело преодолеть и тут я точно не советчик. Человек должен самостоятельно к этому прийти.

А для тех, кто начинает, то самый простой совет. Играйте только теми деньгами, которые вам не жалко потерять. Если жалко потерять все — то не играйте.

О ситуации в США. Байден / Трамп. Штурм Капитолия.

Ситуация в США конечно стоит рассматривать в отдельном посте, поскольку там разыгрывают весьма интересный сценарий. Но попробую изложить кратко.

1. Победа Байдена на выборах весьма своеобразна. Америку всеми силами в 2020 году раскалывали на две части. В начале БЛМ, затем выборами. Тут ситуация очень сильно напоминает сценарий Украины. Сейчас весь вопрос в том, продержится ли самый пожилой президент США за всю историю, до конца своего срока? Почему-то в этом большие сомнения.

И представим вариант, что если нет, и Трамп пойдет на новые выборы. Есть ли предпосылки к такому сценарию? Конечно есть и не малые. Трамп — фигура очень знаковая, его пиарили очень сильно еще задолго до выборов. И он явно не сказал своего последнего слова.

2. А теперь хочу обратить внимание на один важный момент. Примерно год назад или чуть позже, началось огромное давление на технологические корпорации. Гугл, Твиттер, Фейсбук, ЭПЛ и т.д., давят со всех сторон. Антимонопольщики во всех странах, как по команде начали судебные дела. Создатели приложений начали массированную атаку на ЭПЛ. От Гугла требуют продать весь рекламный бизнес сторонней компании. А после того, как соцсети начали блокировать Трампа, то общая концепция стала понятна. Сюда же добавим, что санкции Китаю никто не отменял и отменять не собирается. Уже начали блокировать сервисы для Сяоми. И естественно Китай не оставит это без внимания, когда Сяоми пойдет по пути Хуавея.

И представим на секундочку, что произойдет, если Байдена уберут со сцены и в результате нового майдана или перевыборов, Трамп вновь станет президентом?!) Догадаться не сложно, что по этим корпорациям, которые его нещадно банили в последние месяцы, он пройдется по максимуму.

Как уже говорил раньше, что обвал фондового рынка начнется исключительно с удара по технологическому сектору. Отсюда и всеобщее давление на него. Это примерно, как ситуация между США и Японией перед Перл-Харбором, когда США всеми возможными провокациями втягивали Японию нанести этот удар, чтобы обвинить их и начать войну.

Весь вопрос лишь в том, с чего именно начнется обвал?! Тут вариантов очень много.

3. Штурм Капитолия.

Тут ничего нового. Этот штурм, больше как символ того, что США ждет в самое ближайшее время. Даже на пикабу выкладывали несколько постов, где мужик с рогами был замечен и в акциях с БЛМ, и в акции при штурме, т.е. в начале он против Трампа, а затем — за. Это говорит нам лишь о том, что у этих событий один сценарист и одни и теже актеры, в чьи задачи входит разогревать толпу и направлять ее. И не просто так естественно, подобный штурм был обозначен в фильмах аж 80 годов кажется. Тут выкладывали картинки с этим.

Подобные акции нужны и необходимы(с точки зрения властей). Нужно принимать законы против всего этого, нужно готовиться к тому, что когда произойдет ликвидация долларовой системы, то люди, потерявшие все сбережения и пенсии выйдут на улицу. Именно для этого и организуют все данные митинги в большинстве странах. Ликвидация долларовой системы — означает и ликвидацию денег во всем мире и переход на новую систему. Это неизбежно при любом раскладе и при любых обстоятельствах.

О ситуации с курсами валют.

Один из самых забавных моментов и неприкрытая правда той афере, что сейчас происходит на фондовом рынке.

Те, кто вложился в валюту и держат их в ячейке, могут спать совершенно спокойно. Я напомню, в январе-феврале 2020 года, курс Евро был в районе 68 рублей, а индекс Доу Джонса на отметке 28-29 тысяч. Затем случился мартовский обвал и курс улетел к 92-95 рублям при обвале индекса к 18 тысячам. После, начался бешенный рост фондовых рынков, а курс рубля даже не шелохнулся. Открываем график Доу Джонса сегодня и что мы видим, почти абсолютный рекорд в виде 30777 пунктов. Открываем график рубля и вуаля, все теже 92 рубля за Евро. Как же так, спросите вы? Почему курс не упал, как это было во все года? А все дело в том, что он и не должен упасть. Экономика не только у нас, но и во всем мире, в глубоком дупле и никакого прогресса к ее восстановлению нет и быть не может в условиях карантина и просто повальной закредитованности населения и компаний. Ну, а что будет дальше, догадаться нетрудно, когда произойдет второй и третий обвал.

И тоже самое с нефтью, чья цена уже почти вернулась к ценам середины 2019 года, но курсам хоть бы хны)). Они упорно не желают видеть восстановление экономики и все находятся на уровне дна мартовского обвала.

Вот по этим показателям и можно отслеживать РЕАЛЬНОЕ восстановление экономики в мире от тех дешевых денег, что залили все государства свои экономики. Их хватило только на то, чтобы удерживать еле-еле на плаву то, что обвалилось в марте. А весь бешенный рост — не больше чем цифры, не имеющие никакой связи с реальностью.

Еще не верите, так просто пройдитесь по разным магазинам сами и поспрашивайте продавцов или менеджеров о том, упала ли покупательная способность, уменьшились выручки и т.д. Вам все скажут. Это и есть реальность, которую я вижу хотя бы по отчетам своей корпорации, где выручка просела примерно на 40-60% в зависимости от сектора. И она никак не может вернуться уже почти год на уровень января-февраля 2020.

Еще нужны доказательства ВИРТУАЛЬНОСТИ ФОНДОВОГО РЫНКА и ЕГО РУЧНОМ УПРАВЛЕНИИ?

Подведя краткие итоги.

Тем, кто хочет просто пощекотать нервы и поиграть свободными деньгами, то путь на фондовый рынок самый верный. Вы ничего там не заработаете, но эффект они дадут хороший. Заработать можно лишь одним способом, зашортить. Однако, либо нужно иметь огромный депозит, чтобы можно было продержаться до обвала, либо удачно войти. Лично по моим прикидкам и вычислениям, Доу Джон выше 34000 подняться не должен. Будь у меня свободные средства, с удовольствием поставил на падение. Это единственно возможный вариант сорвать быстро куш.

Тем, кто хочет разбогатеть на росте — этого сделать не получится. Вы ставите свои средства лишь на удачу. Вам конечно могут нарисовать на некоторое время неплохие цифры, но вы попадетесь на туже удочку, что и остальные игроки, когда рынок рухнет. Вы не захотите выходить из минусов и начнете ожидать очередного роста. Более того, нынешний рост, как и предыдущие — это та самая ловушка, которую и приготовили для вас ВЛАДЕЛЬЦЫ ФОНДОВОГО РЫНКА. Ведь когда он рухнет, куда вы понесете остатки своих кровных?! Верно, скупать акции на самом дне. Только в этот раз, роста уже не произойдет. Поэтому не сильно расстраивайтесь, потерей всего депозита. Так суждено, к этому вели рынок более ста лет и не ваша вина, что вы попадете под финальную раздачу.

Но самый разумный и дельный совет — это не заходить туда вовсе, а тем кто уже зашел — вывести свои кровные, с плюсом они сейчас или с минусом. Лучше потратьте их на что-нибудь материальное. Так, вы их хотя бы сохраните.

866 постов 5.6K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу;

2. Оффтопик (то есть посты, не связанные с тематикой сообщества) запрещены.

-Кирдык скоро вашей Америке.

Ещё Сергей Бодров так говорил а она все процветает и процветает и богатеет и весь мир ебёт.

Я конечно могу ошибаться, не гуру, но ТС — если пузырь лопнет, то какая нахрен разница во что вложены твои деньги? Обесценится все к чертовой матери и рубль будет одним из первых

Так было интересно читать красно, легко написано ,ровно до того момента как «доллару придет конец»

Антипрививочники тоже пишут длинные посты. Сектанты ЗОЖа и веганы тоже. Но это не делает их точку зрения правильной )

Хотя риторика этого поста прям отсылает к сектантам)

Любые действия надо делать с умом и все будет хорошо

В фондовый рынок нужно инвестировать, а не играть на нем. И инвестировать на длительный срок. Там все эти пузыри мимо проходят, если конечно не вошёл в рынок уже на пике раздувания пузыря

Очередь на обоссать ТС тут:

Для меня торговля на рынке, как игра со стульями, все бегают вокруг них под музыку и всем весело, но когда раздатся хлопок от лопнутого пузыря, стульев всем не хватит, кто-то громко приземлится попой об пол.

Фиктивные компании накроются,ибо они растут на фоне ожиданий. А компания по производству стали или цемента с реальными заводами,ей то что грозит? Ну просядет чутка,а потом рост. Тесла переоценена,будет в жопе. Какую роль преследуют хозяева ФР,вот в чем вопрос. Ибо все события во вменяемом мире указывают на то что будет грандиозный шухер.

Про «Хозяев рынка» действительно звучит по сектантски, стоило внести пояснение в виде актуальных примеров картельных сговоров, а то люди представляют при таких словах жидомассонов.

А так полностью соглашусь. Просто большинство не понимает, что фондовый рынок действует по закону спроса и предложения, а не по какому либо ещё. Люди хотят покупать акции — они дорожают, не хотят — дешевеют. Причины «хотеть» и «не хотеть» могут быть объективными (кончилась денежная масса у населения) и субъективными (не верят в компанию). Похожая ситуация и с фиатными деньгами.

«Даже на пикабу выкладывали несколько постов, где мужик с рогами был замечен и в акциях с БЛМ, и в акции при штурме, т.е. в начале он против Трампа, а затем — за.»

Вас обманули, причем намеренно. Он был и там и там, но по разные стороны.

Всегда удивляюсь этому «даже на пикабу», пикабу используют в своих целях не меньше других инструментов и правдивость того что тут пишут очень сомнительная в большинстве случаев. К тому же никакой особой ответственности за откровенную ложь и манипуляции.

Кстати на тему что никто не знает- я сейчас конечно ошибусь в терминах, и знающие экономисты скажут что не так, но тем не менее. Когда то, кто то, непомню кто, получил то ли нобелевскую премию то ли еще какую премию, может что то по математике, хотя там нет нобелевки. Но суть в том, что никто не может предсказать курс то ли валюты, то ли акций и нет 100% инструмента для предсказания. Иначе, если бы такой инструмент был, все бы им пользовались, и начинает действовать как бы обратная связь, которая приводит к обратному.

нужно готовиться к тому, что когда произойдет ликвидация долларовой системы, то люди, потерявшие все сбережения и пенсии выйдут на улицу. Именно для этого и организуют все данные митинги в большинстве странах. Ликвидация долларовой системы — означает и ликвидацию денег во всем мире и переход на новую систему. Это неизбежно при любом раскладе и при любых обстоятельствах.

Спасибо за интересный пост.

В целом пост можно было сократить до пары фраз.

— Не играйте на бирже, на те деньги, которые не можете безболезненно потерять.

Потому как шанс потерять их сейчас велик как никогда))

А мои знакомые все ждут бакс по 200 рублей. Видать не дождутся)

спасибо за статью!

Весь этот бред разбивается простым фактом роста мировых индексов уже много лет. Некоторых даже веками.

Шах и мат казинольщикам.

В целом, кроме «хозяев рынка» все интересно. Я терял деньги на бирже,- знаю, что пока акции падают, и продавать их поздно, тешишь себя надеждой., что обойдется, и рынок скоро развернётся. Рынок регулируется ЦБ. А невидимая рука рынка только дефицит товаров умеет устранять. Тесла стоит больше чем сможет заработать за сотни лет. И конечно музыка скоро кончиться. Хотя Фейсбук уже много лет стоит дороже разумного. Биткоин 1.5 триллиона долларов стоит(пустота). Безумие,- луковицы тюльпанов. Но тогда когда история с тюльпанами была, нельзя было привлечь к IPO столько народу через интернет, вот когда рост вовлеченных в интернет торговлю остановиться рынок затормозиться и потихоньку начнет разворачиваться. А потом просядет до разумных показателей цена / доходность. Я думаю любая контора должна стоить столько сколько зарабатывает за 10-15 лет.

Забавно, когда мне, акционеру с 5 летним стажем, рассказывают о работе фондовой биржи. Причем такой ереси я ещё не слышал. Рухнет рынок и что? В истории он падал неоднократно, но рост был всегда. В общем даже комментировать не хочу, пришел чувак на фондовый рынок и решил наверняка срубить бабла, а тут раз и падение рынка, в итоге дурачок побежал продавать бумаги, лишь бы часть вернуть. Много объяснения подрыва пукан ТСа я не вижу.

Опааа,кого это выпустили из дурки? Я аж соскучиться успел.

Рекс текс пекс ипать вас в сраку

они не знают куда пойдет цена акции. Они лишь делают вид, что разбираются в сложных терминах фондового рынка, в этом их работа. И не больше.

Почти цитата получилась. Неудивительно, конечно.

«Первое правило Уолл-Стрит»

автор, видать, миллиардер, милостиво спустившийся с золотого унитаза трона к нам на пикабу)) чтобы научить нас , «как заработать свой первый миллиард» — без смс и регистрации))

Как протесты в США, повлияют на ликвидацию доллара?

И кто все таки дает в долг странам? Владельцы фондовых ринков?

с биткоином все на самом деле не так очевидно. Я не говорю, что сейчас в него надо входить и не оцениваю его пере или неоцененность, прошу прошу прощения за тавтологию.

Просто мое ИМХО что стоимость биткоина это стоимость отсутствия контроля за оборотом валюты. И отсутствия влияния конъюнктуры. Поэтому биткоин так или иначе но всегда будет в цене.

Согласен с автором, падать будем стремительным домкратом, наш рынок тоже. Затариваться можно будет на дне, года через два, вспомните сбер по 50 р.

покупайте акции РФ, у нас и пузырь маленький и дивиденды огромные

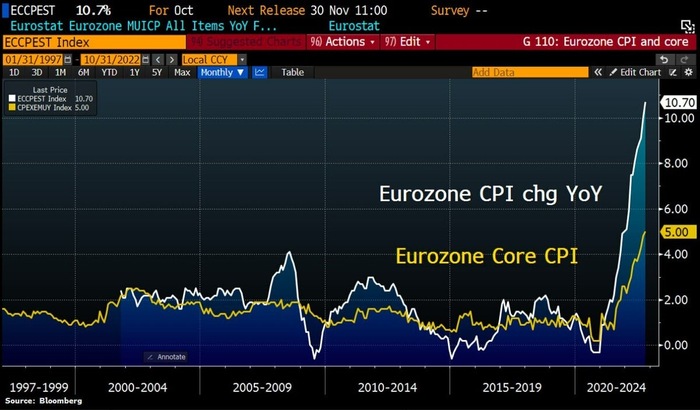

В Еврозоне рекордная инфляция — 10,7%. В странах Прибалтики выше 20%, экономически стабильная Германия показывает 11,6%

Общий уровень инфляции в странах Еврозоны (валютный союз, использующий евро) поднялся до 10,7% гг в октябре vs 9,9% гг месяцем ранее, и это вновь абсолютный рекорд (начиная с 1997 года). Помесячная динамика тоже увеличилась 1,5% мм vs 1,2% мм. Чудовищные показатели, учитывая, что инфляция в среднем не поднималась выше 1,5%, а в некоторые периоды была отрицательной (берём период начиная с 2014 года). Если смотреть на темпы прироста, то можно с уверенностью говорить, что Еврозона может догнать по инфляции Россию, а для них эти цифры страшнее, чем для нас.

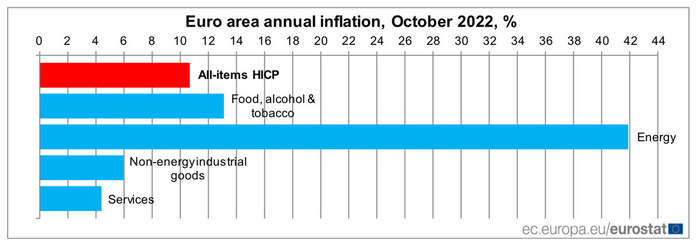

Наибольший вклад в годовой уровень инфляции в Еврозоне внесла энергетика, далее следуют продукты питания и неэнергетические промышленные товары. На этом поподробнее остановимся ниже, распишем основные причины такого ускорения инфляции.

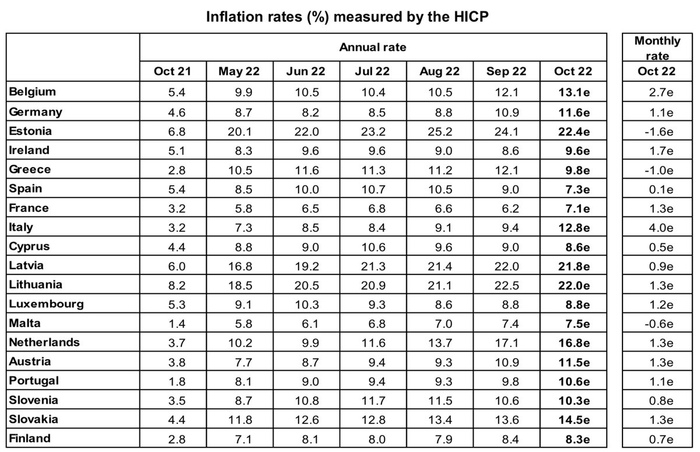

В Еврозоне 19 стран. Худшие показатели оказались у стран Прибалтики: Эстония (22,4%), Литва (22%) и Латвия(21,8%). Минимальная инфляция зафиксирована в Испании (7,3%) и Франции (7,1%). Отдельно хотелось бы отметить Германию (11,6%), экономически сильная страна и оплот Евросоюза находится в плачевном состоянии. Многие политики и экономисты признали, что рецессия началась, ожидать улучшения в ближайшие годы не стоит («Германия находится в глубочайшем кризисе» — президент Германии Штайнмайер).

Если копнуть глубже, то кризис в Еврозоне начался ещё в прошлом году, последствия пандемии не заставили себя ждать, а события этого года только ускорили неизбежное. В июле 2021 года инфляция превысила целевой показатель ЕЦБ в 2%. В ноябре 2021 года он составил 4,9%, а в январе 2022 года, до начала СВО — 5,1%. Причины, которые запустили кризис:

▪️ Отрицательные ставки от ЕЦБ. Инфляция в большинстве случаев находилась в положительных значениях, а главный регулятор творил немыслимое, держа ставку в отрицательной зоне. Сейчас эту ставку подняли до 1,5%, но согласитесь, что это вызывает только смех, учитывая инфляцию в 10,7%.

▪️ Раздутый баланс ЕЦБ. Начиная с 2014 года баланс начали наращивать ускоренными темпами, а в период пандемии он вырос почти в 2 раза. Сейчас он составляет почти 8,8 трлн евро, экономику залили деньгами, которые теперь работают против них.

▪️ Субсидии. В Европе начали действовать в это время инфляционные субсидии (снижение налогов, различные выплаты). Срок этих субсидий истёк в некоторых странах, а это явно повлияет на экономику и жизнь граждан в целом.

В этом году санкции просто ускорили процесс. Различные запреты и ограничения негативно повлияли на Еврозону, по сути они сделали только хуже своими действиями. Без Российского газа, нефти, энергии и продовольствия им не переломить ситуацию в ближайшем будущем. Конечно, европейские политики делают вид, что нашли другие поставки энергоносителей, только забывают указывать при этом их цену и как всегда в этой ситуации расплачивается простой народ.

С уважением, Владислав Кофанов

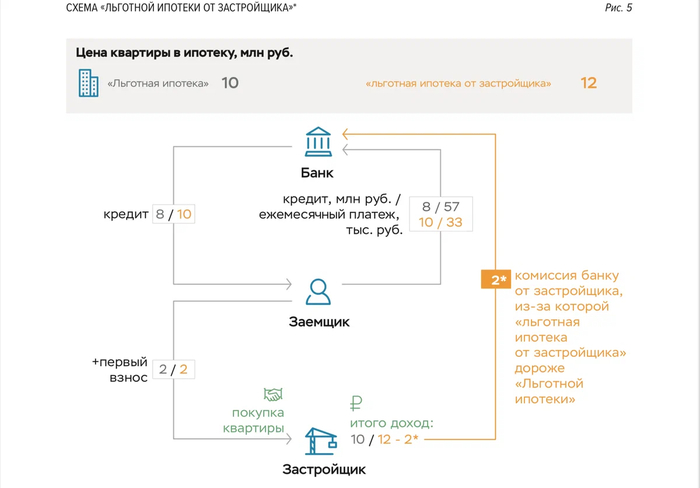

Льготная ипотека от застройщика несёт риски, ЦБР уже разработал план по ограничению таких схем

🏗 Я уже рассказывал о том, как застройщики начали «жаловаться», что у них доля не проданного жилья достигает 40% и они просят государство поспособствовать в реализации квадратных метров. Но беда не приходит одна и сейчас ЦБР обратил внимание на субсидированные ипотеки от застройщика (ставка доходит вплоть до 0,01%). Банк России намерен ограничивать распространение таких схем кредитования. Рассматривается введение по этим кредитам повышенных макропруденциальных надбавок, а также увеличение уровня резервирования, если эффективная ставка ниже рыночного уровня. Подробнее можно прочитать в докладе.

Экстремально низкие ставки по программам льготной ипотеки от застройщика достигаются за счет:

🦺 Завышения цен на квартиру. В среднем она продаётся на 20-30% дороже, чем если бы покупатель брал её за наличку при классической ипотеке или льготной от государства. Разница в цене квартиры передаётся банку в виде комиссии, чтобы компенсировать выпадающие проценты.

🦺 Реинвестирования комиссии банком. Банк зарабатывает на том, что полученная от застройщика комиссия в размере 20–30% от стоимости квартиры может быть реинвестирована, например, направлена на выдачу новых кредитов.

🦺 Банк получает субсидию от государства. По льготной и по семейной ипотеке при текущем уровне ставок.

‼️ В итоге, совокупная доходность данного продукта для банка может быть сопоставима с классической ипотекой при равном ожидаемом сроке погашения. Заёмщик несёт риски переплаты и невозможность продать на вторичном рынке квартиру без убытков в течении 4-5 лет (если идёт ровное погашение платежей и не будет переплат, а в такой ипотеке крайне невыгодно делать переплаты в ежемесячных платежах). Для банка риск в виде снижения комиссий (идёт конкуренция за застройщиков и демпинг процентов по комиссии), а, значит, недополучение доходов. Риск для государственного бюджета в том, что заемщикам будет выгодно обслуживать кредит в течение всего контрактного срока без досрочных погашений, тогда как для классической или льготной ипотеки характерно ускоренное погашение кредита. Для бюджета это означает увеличение общих расходов на выплату госсубсидий.

Ситуация на рынке жилья

Мы могли наблюдать, что выдача ипотеки значительно снизились в апреле – мае, но к концу лета достигла среднемесячных значений за второе полугодие прошлого года. В итоге, средневзвешенная ставка на рынке первичной ипотеки снизилась до 3,7% в августе, с 5,9% в январе 2022 года. При этом если смотреть аналитику по ипотеке от ДОМ.РФ, а там уже доступны данные за сентябрь, вырисовывается интересная тенденция (смотрите картинку). Количество выдаваемых кредитов в минусе, а объём выдаваемых средств на первичном рынке жилья в шикарном плюсе. Завышенные цены на жильё из-за льготной ипотеки от застройщика в деле (вторичный рынок почти мёртв). При этом ни для кого не секрет, что застройщики уже сдерживают старт продаж новостроек, чтобы создать ажиотаж (по новым проектным декларациям: только 43% квартир из опубликованных в 2022 году деклараций поступили в продажу). Предложения по квартирам значительно меньше, значит, спрос останется на том уровне, что хотят застройщики и спрос не упадёт.

Широкое распространение программ льготной ипотеки от застройщика искажает показатели состояния и динамики рынка (средние цены, объемы кредитования и сделок на рынке первичного жилья, ставки кредитования). Некоторая коррекция цен на жилье после существенного роста в последние годы позволила бы повысить доступность жилья для граждан. Однако, в результате действия программ цены на первичном рынке оказались завышены, фактически имеется маскировка снижения цен на недвижимость. ЦБР уже взял эту программу на заметку, при этом идёт откровенное сдерживание старта продаж новостроек. При новом регулировании льготной ипотеки от застройщика, спрос на данную ипотеку просядет, а учитывая, что в последние месяцы только она двигала рынок, то можем вернуться на показатели выдачи в месяце мае. Что же насчёт сдерживания, то это вопрос: сколько ещё осталось денег у застройщиков в резерве? При его исчерпании на рынок хлынет поток квартир и тогда предложений будет масса. Коррекция точно произойдёт, вопрос в том, с какой силой лопнет пузырь.

Что же насчёт акций на фондовом рынке таких эмитентов как: ПИК, Самолёт и ЛСР, то, видимо, ожидать сверх прибылей не стоит, а, значит, и никаких драйверов для роста не будет наблюдаться (как вам вещают известные телеграмм каналы). Про дивиденды на некоторый срок можно будет забыть или довольствоваться скромными суммами, но точно исчезнуть таким значимым компаниям не дадут.

Это безумие: эксперты рассказали, почему фондовый рынок США давно должен лопнуть

Лучшие финансовые лайфхаки в нашем Telegram-канале. Без спама и назойливых новостей. Подписывайтесь, чтобы ничего не пропустить.

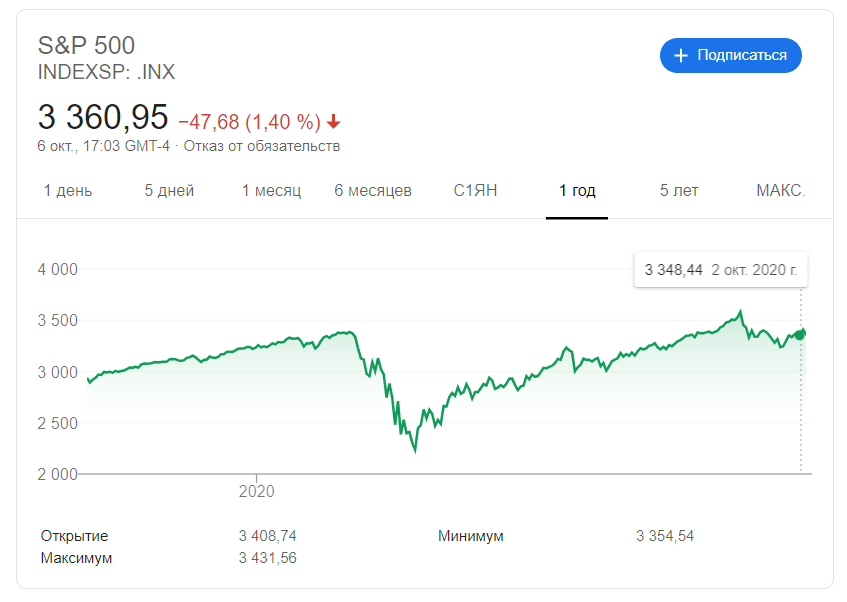

На фондовом рынке США творится что-то странное. Нет, мы сейчас не о болезни Трампа и не о предстоящих президентских выборах. Вы только посмотрите на индекс S&P500:

В конце сентября он реально был выше, чем в февральский, до-ковидный период! А ведь в феврале почти все отрасли показывали небывалый рост, а котировки акций били рекорды. Конечно, после новости о болезни Трампа индексы немного просели, но, кажется, скоро догонят и перегонят прошлые показатели.

Что же нас в этом удивляет? Так ведь налицо несоответствие реальных экономических показателей и стоимости акций! Доходы компаний упали, ВВП страны снизилось, а индексам хоть бы хны. Неужели перед нами раздувающийся экономический пузырь? Попробуем разобраться.

Сергей Толкачев, первый заместитель заведующего кафедрой макроэкономического прогнозирования и планирования Финансового университета при правительстве РФ:

— Происходящее сейчас на фондовых рынках США — это безумие на грани фантасмагории с давно потерянными логическими ориентирами. Фондовые рынки США живут в условиях спекулятивных пузырей уже более 20 лет, со времен эпопеи с доткомами. Финансовый кризис 2008 года вроде бы вскрыл всю подноготную этих процессов, на короткий срок даже наступило моральное прозрение общества. Однако история учит только тому, что ничему не учит. С января по июнь 2020 года включительно задолженность казначейства США выросла почти на 4 трлн долларов. Из них Федеральная резервная система выкупила обязательств на 2,3 трлн. Эта та самая инфляционная эмиссия (фантики, как любил выражаться Е. Т. Гайдар в 1992 году), на которую идет ФРС ради спасения экономики США от последствий ковида. Вся эта немыслимая прорва денег ринулась на фондовые рынки, обеспечивая не просто спекулятивный, а безумный рост показателей. Инвесторы прекрасно понимают, что реального оптимизма давно уже нет, но продолжают играть в эту игру от полной безысходности и отсутствия альтернативы.

Уровень заболеваемости

США остается на первом месте в мире по количеству заболевших коронавирусом. На 8 октября их число уже превысило 7,7 млн человек. Более 200 тысяч погибли. Пандемия коронавируса унесла больше жизней американцев, чем Первая мировая и война во Вьетнаме. Казалось бы, эти цифры должны поставить экономику страны под угрозу: ведь пандемия провоцирует рост безработицы, снижение доходов населения, снижение спроса на товары, уменьшение объема производств. В конце концов некоторые отрасли и вовсе остались не у дел. Например, турбизнес. Но фондовый рынок не реагирует. Точнее, ведет себя так, словно экономика уже восстановилась.

Антон Ефименко, инвестор, финансовый консультант:

— Экономика США уже давно является пузырем, вот только когда он лопнет, неизвестно. Власти США напечатали почти 3 триллиона долларов на поддержание экономики, сейчас планируют напечатать ещё более трех триллионов. Проблема в том, что без искусственной подпитки экономика не в состоянии жить самостоятельно. Сегодня под ударом все ведущие корпорации США, и у правительства есть два пути: первый — лопнуть пузырь на территории США и попытаться заработать на новой Великой депрессии. Через 3-5 лет США сможет запустить свою экономику заново, но уже без госдолга. Второй — перекинуть пузырь на другие страны. Так было в 2008 году, и мы все помним последствия. Данный путь мало чем поможет экономике США, но вот мировая экономика может и не пережить новый кризис. А значит, США заработают на стабильности. Америка останется единственным игроком с наличкой в кармане, даст новые кредиты через МВФ и скупит хорошие активы.

Эдвард Дубинский, опытный инвестор и финансист, долларовый миллионер. Основатель и управляющий партнер компании Fintelect:

— Если вы себе задаете вопрос — «печатание денег приводит же к инфляции, правильно?» — вы правильно думаете. Это поведение со стороны финансового регулятора, ФРС, в будущем отразится на экономике именно так, повышенной инфляцией. Но до этого момента финансовый рынок, несмотря на преддепрессивную экономику, переживает пузырь. Этот пузырь особенно заметен в технологичном секторе, где некоторые акции просто улетели в стратосферу — например, Nvidia (+ 130 %), Amazon (+ 70 %), PayPal (+ 82 %) и другие, но и обычные секторы тоже успешно держатся.

Однако есть более важный вопрос, на который очень тяжело ответить: если мы видим пузырь на рынке акций, опасно ли это? Ответ такой: мы точно не знаем, но мы можем посмотреть назад, в историю финансовых рынков, и поискать там ответ. Некоторые из нас, кто много лет уже следит за финансовыми рынками, видят похожие паттерны в том, что произошло в 2000 году, и тем, что происходит сегодня — переоцененные активы, много компаний-пустышек, выходящих на IPO на той же бирже Nasdaq, дешевые деньги из-за низких процентных ставок, установленных ФРС, которые ищут применения и инвестиций. История, может быть, не повторяется, но, как сказал Марк Твен, она «часто двигается по спирали». Если это так, то падение технологического сектора впереди.

Уровень ВВП

ВВП США по итогам года предсказуемо снизится. С апреля по июнь 2020 года он уже сократился сразу на 32,9 % по сравнению с аналогичным периодом 2019-го. Это стало самым масштабным падением за время наблюдений. Отклонения от изначальных ожиданий существенное: на графике видно, что до этого ВВП показывал стабильный рост. Правда, восстановления объемов производств до докризисного уровня все ждут уже в январе 2021 года.

Николай Кленов, финансовый аналитик инвестиционной компании Raison Asset Management:

— На американском фондовом рынке действительно надувается пузырь: разница между доходностями компаний из индекса S&P 500 и стоимостью их акций очень высока. Рынок перекуплен, причина — сверхмягкая денежно-кредитная политика США (долгосрочные околонулевые процентные ставки, повышение таргета по инфляции, увеличение денежной массы). Когда наступит коррекция на фондовом рынке 2021 года и какой она будет, зависит прежде всего от политики правительства США. В случае принятия четвёртого пакета помощи в США рынки в моменте могут отреагировать дальнейшим ростом, и пузырь надуется еще сильнее. Однако в долгосрочной перспективе рынок все-таки будет ожидать либо консолидация, либо понижательная коррекция.

Уровень безработицы

Уровень безработицы в США сохраняется довольно высокий. Еще в начале 2020 года безработными были 3,8 % населения США. На пике ковидного кризиса в апреле без работы остались 14,7 % американцев, сейчас же их число снизилось до 7,9 %. То есть ситуация постепенно стабилизируется, но все же до докризисного уровня еще далеко. По сравнению с январем 2020 года средний душевой доход на середину августа снизился на 47,5 % в секторе туризма, на 16,4 % в секторе образования и здравоохранения и на 14,1 % в секторе розничной торговли и транспорта. Совокупный доход малого бизнеса во всех отраслях упал на 19,1 %, отмечает Эдвард Дубинский. В 26 из 50 штатов более 20 % населения отстают в оплате аренды жилья, и у многих сбережения доведены до минимума.

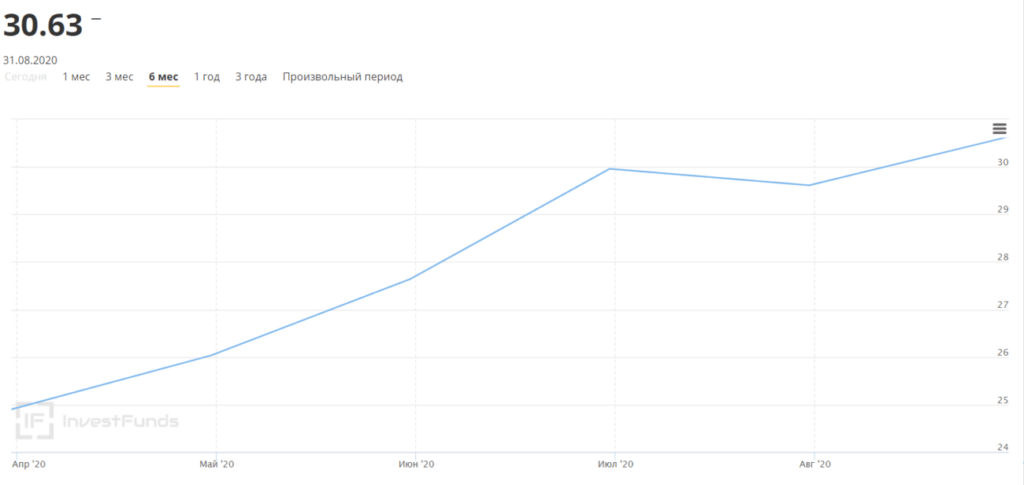

Индекс Шиллера

Так когда же лопнет пузырь? Незачем гадать на хрустальном шаре или картах Таро, ведь есть прекрасный математический показатель: индекс Шиллера, он же CAPE.

Коэффициент Шиллера показывает, сколько инвесторы готовы заплатить за $1 прибыли. CAPE 10 означает, что инвесторы платят $10 за $1 прибыли. Причем для разных стран показатель может быть разный. Например, сейчас для США коэффициент Шиллера — 30,63. На пике «пузыря доткомов» (2000 год) коэффициент достиг своего исторического максимума в 44,19 пункта. Если индекс продолжит расти, нас ждет очередной мировой экономический кризис. И все же на рынке пока нет паники.

Андрей Айвазов, руководитель практики услуг частным лицам Parallel Legal Consulting:

— В Америке есть выражение «too big to fail», которое означает, что некоторые вещи слишком значительны и существенны, чтобы провалиться и развалиться. В мире принято считать, что Америка представляет собой экономический пузырь, который может лопнуть в результате достаточно сильного кризиса. Однако роль США — экономическая, политическая, валютная — слишком значительна для того, чтобы коронакризис смог нанести катастрофический ущерб. Во-первых, госдолг США, который часто называют риском для страны, представляет собой лишь цифры на бумаге. Он может быть компенсирован дополнительной эмиссией либо внешнеполитическими мерами. Во-вторых, в США достаточно разноплановая экономика, чтобы страна могла избежать концентрации чрезмерно большого количества отраслей в руках небольшой группы людей (тотальная монополизация наносит экономике непоправимый ущерб). Более того, надо понимать, что реакция на коронавирус в США не была плохой или неправильной. Это совершенно умышленный выбор руководства страны в пользу сохранения экономики.

Какие выводы?

То есть в сухом остатке мы получаем примерно такую картину: экономика США слаба. Все измеримые показатели говорят о том, что коронавирусный кризис еще не миновал. И даже при оптимистичном раскладе восстановление займет минимум год. Однако рынком движет не статистика, а ожидания инвесторов. А инвесторы верят в Америку вопреки всем показателям. Да что там говорить: даже россияне верят в экономику США куда больше, чем в отечественный аналог.

При определении стоимости биржевых активов в расчёт берётся не текущая ситуация, а прогноз на ближайшие месяцы. То есть для субъективно-справедливой оценки рынка нужно учесть ожидания по росту ВВП США за третий и четвёртый кварталы текущего 2020 года, а также вероятный рост показателя в 2021 году. В пользу положительной динамики рынка говорит вероятное окончание пандемии благодаря созданию противовирусной вакцины. В качестве дополнительной предпосылки к росту фондового рынка можно рассматривать возможный рост прибылей компаний, которые будут дисконтироваться по меньшей процентной ставке регулятора. При этом риски развития рынка тоже присутствуют. В частности, при оценке активов нельзя исключить перспективы ухудшения рыночной конъюнктуры на фоне увеличения налоговой ставки до 27 % в случае победы демократов. Если в США пройдут изменения налоговой нагрузки, в перспективе ближайших четырёх-восьми лет неизбежна переоценка стоимости компаний, которая значительно повлияет на их рыночную капитализацию. Сейчас мы рекомендуем инвесторам нарастить долю кэша (то есть наличных средств в портфеле, которые не вкладываются в активы фондового рынка) в позициях до 70 % и переждать ноябрь 2020 года. После завершения предвыборной гонки у инвесторов будет возможность выкупа активов по более низкой стоимости.

Турал Гадирли, портфельный управляющий QBF.

Много воздуха и иголка: когда лопнет суперпузырь на рынке и кто надеется на его рост

Аналитики один за другим предрекают скорый крах перегретого финансового рынка. В январских стратегических рекомендациях главы фондов рекомендуют избавляться от американских акций и вкладываться в золото, а планы ФРС по свертыванию программы количественного смягчения заставляют инвесторов относиться к этим угрозам всерьез. Но эти же эксперты предсказывали схлопывание пузыря год назад. Какова вероятность, что в этот раз пузырь действительно лопнет, и что об этом говорят эксперты и гуру инвестиций?

Суперпузырь 2022 года

26 января Федеральная резервная система (ФРС) США оставила процентную ставку на уровне 0-0,25%, а также официально анонсировала завершение антикризисной скупки активов в начале марта. Американский регулятор дал понять, что в ближайшем будущем может поднять ставку. В планах ФРС — достичь максимального уровня занятости и уровня инфляции в 2% на долгосрочном горизонте, отмечается в релизе регулятора. Пока рынок ждал очередных новостей от Федеральной резервной системы, прозвучало много прогнозов скорого схлопывания пузыря и обвала рынков.

В начале этой недели с очередным апокалиптичным предсказанием выступил профессор финансов Уортонской школы бизнеса Джереми Сигел, сказавший в интервью Bloomberg, что рынки ждет «еще больше боли». Сигел, который в прошлом довольно точно предсказывал уровни индекса Dow Jones, утверждает, что индекс технологических компаний Nasdaq в 2022 году может серьезно снизиться вслед за S&P 500. По его оценке, индекс Nasdaq 100 упадет на 20% с ноябрьских пиков, что означает падение более чем на 7% от текущих уровней. «Когда наступает «медвежий» рынок, он не различает хорошие и плохие акции. Они все падают», — сказал Сигел в интервью CNBC.

Миллиардер и основатель инвестиционной компании GMO Джереми Грэнтэм в открытом письме под названием «Да начнется дикая суматоха» утверждает, что сейчас на рынке сформировался четвертый за последние 100 лет суперпузырь. Прямо сейчас, пишет он, американская экономика вплотную приблизилась к концу этого пузыря, результатом чего может стать общее падение благосостояния граждан США на $35 трлн — если цены на активы приблизятся к средним историческим показателям хотя бы на две трети.

«Ситуация, которую мы наблюдаем, сравнима только с Японией 1980-х, — пишет он. — Впервые в истории пузыри сформировались во всех основных классах активов. Когда на рынки вернется пессимизм, нас ждет самое сильное падение благосостояния в истории США». По прогнозу Грэнтэма, которого называют главным экспертом по пузырям, и который предсказал пузырь доткомов и кризисы 2008-го и 2009 года, суперпузырь на рынке США лопнет «однажды в будущем», а индекс S&P 500 упадет на 45%

Среди признаков, по которым можно определить, что мы имеем дело с суперпузырем, Грэнтэм называет стремительный рост рынка и «безумное поведение инвесторов» — под последним он подразумевает массовое увлечение криптовалютами и акциями так называемых «мемных» компаний. А растущий вопреки здравому смыслу рынок Грэнтэм сравнил с бессмертным вампиром: «В ход пошло все: его тыкали коронавирусом, стреляли в него завершением количественного смягчения и обещаниями высоких ставок, травили беспрецедентной инфляцией, но эта тварь только летит еще выше… Но когда вы уже почти поверили, что это существо действительно бессмертно, оно просто берет и падает замертво. И чем раньше это произойдет, тем лучше для всех».

Летом 2020 года Грэнтэм признавался, что наблюдает четвертый реальный пузырь за свою инвестиционную карьеру, говоря, что для того, чтобы творить такое безумие на столь неопределенном рынке, «нужна большая наглость». В январе 2021 года он говорил, что на фондовом рынке надувается «грандиозный пузырь», предрекал, что он может лопнуть в течение нескольких месяцев, и утверждал, что большинство инвесторов в данный момент переживает главное событие в своей карьере.

В этот раз Грэнтэм рекомендовал инвесторам избегать американских акций и обратить внимание на акции стоимости развивающихся рынков, а также хранить часть сбережений в золоте и серебре. В прошлом году он советовал примерно то же самое — продавать американские акции роста и покупать акции развивающихся рынков. В краткосрочной перспективе совет оказался не очень хорош. Хотя на протяжении прошлого года индикатор Уоррена Баффета периодически сигнализировал о скором обвале рынка, а о скором кризисе из-за беспрецедентной инфляции предупреждали все — от Нуриэля Рубини до Рэя Далио, — рынок устоял. Акции американских компаний продолжали расти, как и индекс S&P 500, который в 2021 году вырос на 26,9%.

«О пузырях говорят обычно только постфактум — до свершившегося события заявлять, что на рынке сложился пузырь, может быть достаточно рискованно, потому что до его схлопывания может пройти непредсказуемо много времени, а бороться в одиночку против рынка, убежденного в обратном, крайне сложно, — рассказывает Forbes директор Центра исследования экономической политики экономического факультета МГУ Олег Буклемишев. — Авторитетные на рынке люди уже который год говорят, что вот-вот сейчас все это лопнет и закончится, а оно все никак не лопается и никак не заканчивается».

Кто надувает и сдувает пузыри

Одна из главных причин, из-за которой в начале года участились предсказания схлопывания пузыря на американском рынке, — ожидание повышения ставки ФРС и ужесточение кредитно-денежной политики. «ФРС включила кнопку тейперинга (сокращение программы выкупа. — Forbes) и уже не остановится. Вместе с повышением процентной ставки, которое запланировано уже на март, это приведет к сокращению ликвидности, — отмечает автор Telegram-канала bitkogan профессор Высшей школы экономики Евгений Коган. — Кроме того, глава ФРС Джером Пауэлл недавно обмолвился, что для «подсушивания» рынков придется продавать часть активов с баланса ФРС, что еще больше сократит ликвидность. В моменте, когда на рынке скапливается огромная ликвидность, многие активы становятся пузырями — от криптовалюты до акций роста и недвижимости. А когда эта ликвидность вымывается, вероятны сжатие и переток денег от акций роста к акциям стоимости».

Олег Буклемишев указывает, что в создании финансового пузыря на мировом рынке приняли участие все ведущие центробанки мира, которые в последнее время совместными усилиями активно печатали деньги. «Баланс пяти ведущих центробанков (ФРС, ЕЦБ, Банк Японии, Банк Англии и Народный банк Китая) за 15 лет вырос примерно раз в шесть. Эти деньги, оказываясь в финансовом секторе, разгоняли цены финансовых активов по всему миру. Низкие процентные ставки тоже увеличили вероятность формирования пузыря — нулевые (или отрицательные) процентные ставки означают, что приносящие доход активы могут стоить практически бесконечные величины».

«Чтобы пузырь лопнул, нужно много воздуха и иголка. Под воздухом я имею ввиду триллионные эмиссии ничем не обеспеченных долларов, хлынувшие в мировую экономику во время пандемии. А иголка в этой аллегории— ужесточение денежно-кредитной политики ФРС США, — говорит инвестиционный стратег «Алор Брокер» Павел Веревкин. — Удорожание денег заставляет инвесторов переоценивать свои активы. При этом около 30% американских компаний могут обслуживать свои долги только при низкой ставке. Если сценарий сработает, нас ждет эффект домино».

Уортонский профессор Джереми Сигел прогнозирует, что ФРС в этом году может повысить ставку восемь раз. Другие эксперты, в том числе Goldman Sachs, предсказывали, что таких повышений будет четыре. «К концу года ставка ФРС, вероятно, составит 2%», — говорит Сигел. Глава Федеральной резервной системы Джером Пауэлл во вчерашнем выступлении не исключил, что регулятор может повышать ставку на каждом заседании в этом году.

Отказ от политики количественного смягчения неизбежно вызовет некоторое охлаждение рынков, так как будущие доходы станут менее ценными, а котировки для всех типов активов, включая акции, недвижимость и золото, начнут опускаться, говорит Олег Буклемишев. Грэнтэм в своем прогнозе тоже предупреждает, что безопасных участков не останется. Однако падение рынков, спровоцированное центробанками, эти же центробанки могут попытаться остановить — социальные и экономические потрясения противоречат их интересам.

«Повышение ставок — это основной процесс, который должен время от времени охлаждать экономическую активность, обуздывать инфляцию и сдувать пузыри, — говорит Буклемишев. — Однако в текущей ситуации для этого могут возникнуть препятствия. Мир фактически 15 лет жил в условиях предельно дешевых денег — люди просто забыли, что бывает по-другому. Когда начнутся повышения ставок, цены активов пойдут вниз, возникнет волна маржин-коллов, возможны панические продажи и банкротства, вызванные неспособностью рефинансировать долг. Но это последнее, чего хотят центробанки и любые регуляторы. Поэтому процесс повышения процентных ставок, о котором так уверенно сейчас говорят, может остановиться посередине. Вероятные последствия могут напугать центробанки, которые сами оказались в каком-то смысле заложниками высокой стоимости финансовых активов. В условиях падающего рынка центробанки могут также испытать на себе давление со стороны правительств». По мнению Буклемишева, ФРС может поднять ставку не четыре или восемь раз, как ожидают другие аналитики, а один или два раза — а потом действовать по обстоятельствам. Сама ФРС в своих последних заявлениях предупреждала о перспективе трех повышений ключевой ставки в этом году.

Сейчас ФРС США находится между молотом и наковальней, отмечает и Павел Веревкин из «Алор Брокер»: «Переходить к агрессивной денежно-кредитной политике у них нет возможности — это обвалит рынки и вызовет рецессию, кроме того, обслуживать свой долг США могут только при низких ставках. С другой стороны, высокая инфляция бьет по финансовым результатам компаний и способствует росту цен на товарных рынках, что подрывает мировую экономику, нуждающуюся в дешевом сырье». Сроки схлопывания пузыря, говорит аналитик, полностью зависят сейчас от действий ФРС.

Президент Rosenberg Research и бывший ведущий экономист инвестиционного банка Merrill Lynch Дэвид Розенберг, предсказавший схлопывание ипотечного пузыря, обратил внимание на отличие нынешнего положения на рынке от 2000-х, когда случился крах доткомов: «Все, что сейчас происходит, напоминает ситуацию начала 2000-х: инфляция, пузырь сектора технологий, слабый рынок труда, плоская кривая доходности, ложный рост на падающем рынке. Но есть одно большое отличие. Тогда ФРС уже завершала процесс ужесточения кредитно-денежной политики, а сейчас они еще даже не начинали».

Управляющий директор Газпромбанк Private Banking Егор Сусин согласен, что из-за того, что все экономические агенты привыкли к отрицательным ставкам, действия ФРС по ужесточению денежно-кредитной политики могут спровоцировать крайне негативную реакцию. В результате ФРС может уже к осени завершить цикл ужесточений и поставить этот процесс на паузу.

«Рациональный пузырь» и люди на заборе

Среди инвесторов, которые пока больше всех пострадали от падения рынков, кого ждут еще большие потери в случае обвала акций роста, — Кэти Вуд и ее компания Arc Invest. Основной фокус ее интереса — технологические компании, и начиная с 2019 года она последовательно завоевывала репутацию самого успешного инвестора современности. К 18 февраля 2021 года ее прибыль составляла 203% — в основном за счет акций Tesla (+1,083%), Block Inc. (+383%) и Invitae Corp. (+330%). Однако с усилением ястребиной риторики ФРС, удача начала отворачиваться от Кэти Вуд — с февраля прошлого года по январь нынешнего фонд ARK Innovation ETF потерял 58%. Аналитики обещают фонду в наступившем году «полное крушение», однако сама Кэти Вуд утверждает, что в долгосрочной перспективе меняющие мир технологии, на которые она делает ставку, все равно принесут прибыль. Своим инвесторам она советует воспользоваться резким спадом и купить еще больше подешевевших акций в ожидании резкого отскока, в котором она уверена. Также она рекомендует не принимать эмоциональных инвестиционных решений, а вместо этого улучшить свои показатели за счет усреднения портфеля.

Кэти Вуд нельзя в этой ситуации назвать беспристрастным экспертом, однако утверждать наверняка, что она ошибается в своих оценках, а все компании в ее портфеле переоценены, тоже сложно. «Особенность пузыря в том, что у него нет границ, — он может раздуваться сколько угодно долго, — говорит Коган. — На примере Tesla мы уже убедились, что стоимость компании может расти до фантастических показателей. Актив стоит столько, сколько за него готовы заплатить — это и есть справедливая цена».

Олег Буклемишев напомнил также, что существует такое понятие как «рациональные пузыри» — когда люди понимают, что реальная стоимость того или иного актива (такого, как акции Tesla) отклоняется от фундаментальной, но тем не менее видят в этой ситуации для себя возможности. «На американском рынке сейчас очень сильно возросла доля цифровых гигантов, — говорит он. — Люди, которые верят в рациональные объяснения этого феномена — формирование на рынке супермонополий-платформ, или нерушимая вера в это других людей разгоняют стоимость. А рынок всегда складывается из убежденности людей в чем-то».

По мнению Евгения Когана, схлопывания пузыря в 2022 году не произойдет, но будет сильная волатильность и перетекание ликвидности. «Сейчас огромное количество ценных бумаг, в том числе на американских рынках, торгуются достаточно дешево, в том числе нефтяные компании, оборонные концерны, классические автомобильные гиганты, продовольственные компании, — отметил он. — Я не думаю, что в 2022 году все активы подешевеют и будет обвал и коллапс. На рынке много денег, и очень много людей с деньгами «сидят заборе» — еще не определились, куда их вложить».

Егор Сусин считает, что, поскольку в долгосрочной перспективе ставки будут еще долго оставаться на достаточно низком уровне, акции в качестве вложения более привлекательны, чем долговые активы: «Реальные процентные ставки по долговым активам будут оставаться относительно низкими не один год, но в моменте ужесточение политики Федерального резерва приведут к серьезной коррекции на рынке. В том цикле, в котором мы находимся, такие коррекции имеет смысл использовать для формирования долгосрочного портфеля».

Большинство аналитиков при этом рекомендуют консервативные решения в условиях падающего рынка. Джереми Сигел советует сократить объем технологических и спекулятивных акций, переключившись на акции, которые приносят дивиденды. Менеджер из Morgan Stanley Эндрю Слиммон в недавнем подкасте Bloomberg советовал пока воздержаться от «покупок на спаде», так как акции роста еще не достигли дна. Павел Веревкин рекомендует сокращать риски и отказаться от использования заемных средств. Олег Буклемишев говорит, что инвесторам пора «переключать тумблер (между жадностью и страхом) в положение страха». «Правда, чем больше людей переключают тумблер в состояние страха, тем больше вырастет вероятность схлопывания пузыря. Этого тоже не хотелось бы, потому что под этой лавиной будут погребены не только жадные и наивные держатели активов, но и многие невиновные».

Источник https://pikabu.ru/story/fondovyiy_ryinok_samyiy_gigantskiy_finansovyiy_puzyir_v_istorii_chelovechestva_obzor_2021_7998245

Источник https://fintolk.pro/jeto-bezumie-jeksperty-rasskazali-pochemu-fondovyj-rynok-ssha-davno-dolzhen-lopnut/

Источник https://www.forbes.ru/finansy/453711-mnogo-vozduha-i-igolka-kogda-lopnet-superpuzyr-na-rynke-i-kto-nadeetsa-na-ego-rost