Калькулятор компаундирования

Чтобы рассчитать прибыль, полученную за заданное количество периодов, воспользуйтесь приведенным ниже калькулятором.

Просто введите начальный баланс, количество периодов, в течение которых вы будете компаундировать начальный баланс, и процент прибыли за каждый период. Вы получите результаты в виде подробной таблицы, показывающей прогресс инвестиций за каждый период.

Что такое компаундирование?

Компаундинг — это реинвестирование прибыли обратно в инвестиции для дальнейшего увеличения прибыли, или, другими словами, получение процентов на проценты. Если вы не реинвестируете прибыль, рост ваших инвестиций будет линейным; при компаундировании прибыли, поскольку вы будете получать прибыль от первоначальных инвестиций, а также от реинвестированного капитала, рост станет экспоненциальным.

Как рассчитать сложные проценты?

Вы рассчитываете сложные проценты, используя доход за период компаундирования, который может быть ежедневным, ежемесячным или ежегодным, и прибавляя к нему интересующее вас количество периодов.

Например, при годовой процентной ставке 10%, рассчитанной на 2 года, при первоначальной инвестиции в $100 прибыль составит $10 за первый год (из $100) и $11 за второй год (из $110), т.е. общая прибыль составит $121. Если сравнивать с инвестициями без компаундирования, то прибыль составит всего $120, поскольку вы будете получать фиксированную прибыль в размере $10 за каждый год.

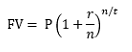

Что такое формула сложного процента?

FV = Будущая стоимость ваших инвестиций

P = Основная сумма или первоначальный вклад

r = Процентная ставка

n = количество раз, которое инвестиция компаундируется за период

t = количество периодов

Почему сложный процент важен?

У вас есть выгодная инвестиция? Начисление процентов — это то, что нужно! Когда ваши инвестиции прибыльны, сложный процент будет иметь огромное влияние на них в долгосрочной перспективе.

Альберт Эйнштейн однажды сказал, что сложный процент — это «самая мощная сила во Вселенной», и он был прав! Проценты, которые вы получаете от своих инвестиций, могут удвоить и утроить вашу прибыль, даже если вы делаете ежедневные или ежемесячные вклады в свои инвестиции.

Вы можете даже не знать об этом, но если у вас есть сберегательный счет, то, скорее всего, проценты на него начисляются в вашем банке или финансовом учреждении.

На фондовом рынке счет может пополняться за счет реинвестирования дивидендов, а на рынке Форекс вы можете реинвестировать свою прибыль.

ПРЕДУПРЕЖДЕНИЕ О ВЫСОКОМ УРОВНЕ РИСКА: торговля иностранной валютой связана с высоким уровнем риска, который может подходить не для всех инвесторов. Кредитное плечо создает дополнительный риск и вероятность убытков. Прежде чем принять решение о торговле иностранной валютой, тщательно проанализируйте свои инвестиционные цели, уровень опыта и толерантность к риску. Вы можете потерять часть или все свои первоначальные инвестиции. Не вкладывайте деньги, которые вы не можете позволить себе потерять. Ознакомьтесь с рисками, связанными с торговлей иностранной валютой, и обратитесь за советом к независимому финансовому или налоговому консультанту, если у вас возникнут вопросы. Любые данные и информация предоставляются ‘как есть’ исключительно в информационных целях и не предназначены для торговых целей или консультаций. Прошлые показатели не являются признаком будущих результатов.

Этот сайт использует файлы cookie, чтобы обеспечить вам оптимальные условия работы на нашем сайте. Узнать больше

Дисконтирование

Все вы наверное сталкивались с таким понятием как дисконтирование, а если и не сталкивались, то наверняка не раз слышали это слово. У большинства людей (не связанных напрямую с миром финансов) такого рода «банковские» термины вызывают лишь грусть-тоску и многим кажется, что понять их под силу лишь специально обученным специалистам обладающим дипломами о высшем экономическом образовании.

Однако на деле получается так, что большинство из нас в повседневной жизни не раз встречались (сами того не осознавая) с понятием дисконтирования. И, возможно, вам небезынтересно будет узнать, где, как и при каких обстоятельствах эти самые «встречи» происходили. Ну а если вы к тому же занимаетесь инвестированием, то знать такие базовые вещи, на мой взгляд, просто необходимо.

Ниже я максимально просто и подробно расскажу вам о том, что представляют собой такие понятия как дисконтирование и наращение (иногда говорят — компаундирование) денежных потоков.

Стоимость денег со временем изменяется

Всем известен тот факт, что стоимость денег со временем изменяется и дело здесь даже не столько в инфляции, сколько в свойстве денег работать и приносить доход. Всем известна народная мудрость: Время — деньги. Она означает, что со временем правильно сделанные инвестиции способны приносить определённый доход.

Именно поэтому сегодняшние 10000 рублей стоят не столько, во сколько они оценивались год назад или во сколько будут оценены через один год в будущем. Ведь если вложить эти деньги под максимально надёжный банковский процент, то в следующем году сумма в 10000 рублей превратится уже в 10500 рублей.

При прочих равных условиях вы всегда предпочтёте получить деньги сегодня, а не завтра. Ну а если и согласитесь на определённую отсрочку, то скорее всего с условием получения уже несколько большей суммы. Вот например представьте себе такую ситуацию, когда ваш работодатель задерживает зарплату (а это в нашей стране, к сожалению, далеко не редкость). По справедливости он должен был бы выплатить вам деньги с процентами за тот срок на который была задержка, но это уже из разряда фантастики (опять таки — к сожалению), тут уж хотя-бы свои получить, не говоря о какой-либо компенсации.

Итак, давайте пока остановимся на том, что стоимость денег не является величиной постоянной и, как правило, при прочих равных условиях — с течением времени стоимость денег имеет свойство снижаться. Подробнее об этом читайте здесь: «Что такое временная стоимость денег».

Для чего необходимо дисконтирование и что это вообще такое

Теперь мы с вами подошли непосредственно к сути рассматриваемого вопроса. Исходя из того, что стоимость денег в разные моменты времени различна, то каким образом можно свести воедино множество платежей (денежных потоков) произведённых в различные временные промежутки? Ведь одна и та же сумма платежей произведённых в разное время будет оцениваться по разному.

Ответ на поставленный вопрос, как вы уже конечно догадались — дисконтирование денежных потоков.

Для того чтобы было понятнее вот вам простой пример. Вам должны определённую сумму денег и вам их выдают по частям ежемесячно. Положим, что сумма равна одному миллиону рублей, а выдать её обязуются в течение года. Самый очевидный способ разбивки ежемесячных платежей будет разделить миллион на двенадцать равных частей (1000000/12=83333,33). Но этот способ, как вы уже догадываетесь, не самый правильный, ведь каждый месяц стоимость денег (того самого миллиона рублей) будет неуклонно падать и когда к концу года вы получите всю сумму на руки, она будет стоить уже гораздо меньше того, что стоила год назад.

А вот если учесть временную стоимость денег, то каждый ежемесячный платёж должен учитывать факт того, что деньги с каждым месяцем дешевеют. Если за основу взять ставку по банковским депозитам в 5%, то через один месяц платёж должен составлять не 83333,33 рублей, а 83333,33+(5/12)%=83680,55 рублей. Через два месяца: 83333,33+2*(5/12)%=84027,77 рублей и т.д.

Вот именно этот процесс приведения потоков платежей осуществляемых в разное время к одному конкретному моменту времени (в данном случае момент возникновения задолженности) с учётом конкретной ставки дисконтирования (в данном случае 5%) и называется дисконтированием.

До этого определения мы добирались достаточно долго, но зато теперь оно стало максимально для вас понятным (по крайней мере хочется на это надеяться).

Дисконтирование и компаундирование

Когда речь идёт о том, чтобы соотнести все будущие денежные потоки относительно настоящего момента времени, то речь идёт о дисконтировании. В тех же случаях когда, наоборот, денежные потоки приводятся к определённой точке в обозримом будущем — речь идёт уже о компаундировании (или наращении) денежных потоков.

Для простоты понимания вот вам два примера.

Пример первый. Дисконтирование

Допустим вы поставили себе целью поездку на очередные Олимпийские игры которые должны состояться ровно через 4 года. Вы подсчитали, что с учётом всех сопутствующих расходов (билеты, проезд, проживание и т.п.) вам потребуется сумма денег в 10000 долларов.

Сумма эта достаточно серьёзная для того, чтобы просто взять и вырвать её из своего семейного бюджета, поэтому вы решаете позаботиться о её накоплении заранее. Можно начать ежемесячно откладывать деньги. А можно рассчитать какую сумму денег необходимо вложить в банк сейчас, чтобы через 4 года размер вклада достиг требуемых 10000 долларов.

Допустим вы решили вложить деньги в банк под 7% годовых. Рассчитать требуемую сумму вклада при этом можно умножив требуемые 10000$ на коэффициент дисконтирования вычисляемый по формуле:

Подставляя в формулу наши цифры и умножая на 10000 получим:

То есть, для того чтобы через четыре года получить требуемые 10000$ вам потребуется вложить в банк 7635$.

Приведённый выше расчёт есть ни что иное как дисконтирование. Обратите внимание, что при его проведении мы двигались от денежных сумм в будущем к суммам в настоящем. Или, оперируя общепринятыми терминами, от будущей стоимости FV (Future Value) к стоимости текущей PV (Present Value).

Пример второй. Компаундирование

Теперь рассмотрим другой пример. Допустим у вас образовался определённый излишек денежных средств, которые вам вряд ли потребуются в ближайшие пять лет и вы хотите их приумножить ничем при этом практически не рискуя. Самый безрисковый вариант в данном случае опять же банковский депозит.

Пускай у вас есть средства в размере 5000$ которые вы готовы вложить под 7% годовых на срок в 5 лет. Прибыль от этого вклада можно рассчитать умножив вкладываемую сумму денег на коэффициент наращения вычисляемый по формуле:

Подставим наши цифры, умножим на 5000 и получим:

То есть, в итоге через пять лет сумма вклада вырастет до 7012 долларов. В данном примере мы рассмотрели с вами операцию наращения или компаундирования в которой опять-таки фигурировали две основные составляющие в виде текущей и будущей стоимости:

- PV=5000 долларов;

- FV=7012,75 долларов.

Обратите внимание на то, что проводя данный расчёт мы с вами двигались от денежных сумм в настоящем, к суммам в будущем времени.

Что такое чистый дисконтированный доход (ЧДД)

При оценке инвестиционной привлекательности отдельных финансовых инструментов или целых проектов применяется показатель именуемый чистым дисконтированным доходом. При его упоминании часто используют аббревитуру ЧДД, а в английской транскрипции его называют Net Present Value (NPV).

Говоря простыми словами, ЧДД представляет собой итог всех денежных поступлений в рассматриваемый инвестиционный проект и оттоков из него. Эта величина наглядно показывает инвестору есть ли перспективы у конкретного инвестпроекта (в плане получения прибыли) и стоит ли в него вкладываться.

Дисконтирование в данном случае позволяет привести все денежные потоки к одному моменту времени.

Анализ инвестиционного проекта при расчёте ЧДД включает в себя несколько основных этапов:

- Оценка входящих и исходящих денежных потоков в плане результативности (эффективности). А именно — с точки зрения тех результатов, к которым приводят очередные вложения;

- Определение ставки дисконтирования;

- Дисконтировать все денежные потоки согласно установленной ставке;

- Суммировать продисконтированные денежные потоки и получить в итоге величину ЧДД.

Существует три основных значения ЧДД:

- Положительное (ЧДД>0);

- Отрицательное (ЧДД <0);

- Нейтральное (ЧДД=0).

ЧДД>0 говорит о том, что положительные денежные потоки превалируют над отрицательными и свидетельствует об инвестиционной привлекательности рассматриваемого проекта;

ЧДД=0 показывает инвестору относительную нейтральность анализируемого проекта. Он не приносит ни прибыли, ни убытка. Вкладываться в такой проект стоит лишь при наличии другой заинтересованности (помимо получения прибыли), например если дело касается спонсорской поддержки или каких-либо социально значимых проектов.

Определение ставки дисконтирования

Определение максимально достоверной ставки дисконтирования — процесс довольно сложный, требующий объективного кропотливого анализа множества составляющих рассматриваемого проекта.

В самом общем случае при этом необходимо учитывать следующие показатели:

- Уровень инфляции (текущий и в динамике);

- Проценты получаемые по вкладам;

- Средний процент доходности получаемой от ценных бумаг;

- Прогнозируемые аналитиками данные по будущей доходности;

- Общая стоимость всех вложений в проект и уровень вовлечённости в него других инвесторов.

Формула и пример расчёта ЧДД

Для расчёта величины чистого дисконтированного дохода используют следующую формулу:

Чтобы не быть голословным, я приведу простой пример расчёта величины ЧДД исходя из данных гипотетического инвестиционного проекта величина денежных потоков по которому приведена в нижеследующей таблице.

| Год (порядковый номер) | Величина денежного потока, млн рублей |

| 0 | 100 |

| 1 | -150 |

| 2 | 200 |

| 3 | 300 |

Предположим, что значение ставки дисконтирования в данном случае равно 10%. Тогда расчёт будет выглядеть следующим образом:

100/(1+0,1)^0 + (-150)/(1+0,1)^1 + 200/(1+0,1)^2 + 300/(1+0,1)^3 = 322,11

Полученное положительное значение ЧДД говорит о способности рассматриваемого проекта генерировать прибыль. В приведённом примере всё просто и понятно, ведь он не включает в себя весь спектр предварительных работ и расчётов — ставка дисконтирования уже рассчитана и величины денежных потоков определены. Это теория, а в реальности всё конечно сложнее.

Надо понимать, что при расчётах реальных инвестпроектов следует использовать только достоверную, тщательно выверенную информацию.

Расчёт ЧДД в OpenOffice

Электронные таблицы типа Excel или OpenOffice содержат в себе готовые функции для расчёта чистого дисконтированного дохода. Давайте рассмотрим пример расчёта на базе бесплатного пакета программ OpenOffice.

Для расчёта существует специальная функция, которая так и называется NPV. Сначала выберите ячейку в которую вы хотите вывести результаты расчёта, затем вызовите окно функций:

Введите все исходные данные, а именно — ставку дисконтирования и величины денежных потоков. Для наглядности я изначально забил все данные в таблицу, а в функцию NPV() вводил уже только номера ячеек им соответствующие (это делается простым кликом мыши по соответствующим ячейкам).

В итоге получаем то же самое значение, что и рассчитанное вручную по формуле выше:

Ответы на инвестиционные вопросы, которые вы обязаны знать

Скорее всего, вам встречались десятки инвестиционных терминов в деловых разговорах и новостях СМИ. Вы наверняка слышали про диверсификацию активов, коэффициент расходов и биржевой инвестиционный фонд. Хотя большинство слов звучит знакомо, четкого понимания их значений может и не быть.

Разбираться в денежной терминологии очень полезно, если вы хотите грамотно управлять своими средствами. Поэтому поговорим об основных вопросах на инвестиционную тему. Не бойтесь учиться и понимать даже сложные механизмы, и тогда вы будете принимать только умные решения.

В чем разница между акциями и облигациями?

Акции позволяют вам владеть долей активов и доходов организации. Стоимость ваших акций растет или падает в соответствии с финансовым благополучием компании и оценкой её благосостояния другими акционерами. Акции рискованны, но потенциально более прибыльны.

Облигации похожи на предоставленные займы. Когда вы покупаете облигации у корпорации, правительства или другого лица, вы отдаете деньги с расчетом на их возврат в указанное время с определенным процентом. Иными словами, вы предоставляете свои деньги в долг.

Облигации более безопасны, чем акции. Вы можете посмотреть, как оценивается та или иная облигация, прежде чем покупать ее, чтобы понять, насколько она рискованна (показатели «AAA» и «AA» указывают на высокий уровень надежности и инвестиционной оценки).

Что такое дивиденды?

Дивиденды — это периодические выплаты части доходов, которые компании могут распределять между акционерами. Или проще говоря, дивиденды — это своеобразный денежный бонус за владение акциями того или иного проекта. Как правило, они выплачиваются деньгами или дополнительными акциями. Для инвесторов дивиденды — хороший способ получить дополнительный доход, вкладывая основные средства для получения прибыли в акции компании. Обратите внимание, что дивиденды могут облагаться налогами.

В чем разница между пассивными и активными фондами?

Название инвестиционного фонда определяет тип его управления. Пассивные фонды придерживаются политики невмешательства. К примеру, индексный фонд отслеживает популярные акции на бирже и отражает их доходность. Активно управляемые фонды пытаются повлиять на этот показатель через расширение спектра инвестиций. Сам по себе инвестиционный фонд — это группа лиц, которая объединяет свои средства для вложения в ценные бумаги (коллективное инвестирование) и доверяют управления профессионалам. Тем самым, они минимизируют риски потери денег.

В чем разница между паевыми инвестиционными фондами и биржевыми фондами?

ПИФ — это компания, которая управляет капиталом фонда, состоящим из денег инвесторов. Цель — увеличение данного капитала и распределение его прибыли между участниками фонда. Биржевые фонды (ETF) — это фактически новый вид ценных бумаг, как и цена на обычные акции, они изменяются и торгуются в течение суток в отличие от ценных бумаг ПИФа, которые рассчитываются только в конце дня. В этом и есть главное отличие.

Что такое коэффициент расходов и что в нем важно?

Коэффициент расходов показывает, сколько стоит фонд, включая управленческие расходы, налоги и так далее. Он рассчитывается ежегодно путем деления операционных расходов на среднюю долларовую стоимость активов фонда, снижающих доходность для инвесторов.

Специалисты рекомендуют работать с фондами, у которых коэффициент расходов ниже 1-0,5%. Высокие комиссионные влияют на инвестиционный портфель в негативном смысле и сокращают прибыль. Речь идет также и о потере потенциальных доходов.

Что такое диверсификация?

Диверсификация означает инвестирование денежных средств в разные активы (например, облигации и акции) для снижения собственных рисков. Допустим, для оптимального распределения финансов вы хотите инвестировать в компании разного масштаба из разных стран, причем как в известные фирмы, так и в начинающие быстрорастущие стартапы. В идеальном варианте диверсифицированный портфель включает стабильные активы про запас (облигации), которые будут всегда расти, если другие, более рискованные (акции), пойдут вниз.

Как работает компаундирование?

Компаундирование — это наращивании первоначальной суммы инвестирования в результате начисления процентов. Сложные проценты – это когда ваши проценты прибыли зарабатывают еще дополнительные проценты, т.е. ускоряют увеличение денежных средств. Всё, что вы вкладываете в фондовый рынок, выигрывает от компаундирования, так что начинайте инвестировать как можно раньше.

Источник https://www.myfxbook.com/ru/forex-calculators/compounding-calculator

Источник https://www.azbukatreydera.ru/diskontirovanie.html

Источник https://invlab.ru/investicii/osnovnie-ponyatiya-v-investiciyah/