Профессор Ануреев: как связаны пузырь акций и агрессивность США?

Зачем правительство США всеми способами пытается обвинить Россию в подготовке нападения на Украину и грозит новыми порциями санкций? Затем, отвечает профессор Сергей Ануреев, что таким способом США пытаются решить собственные финансово-экономические проблемы. Это их стандартная методика, которую они много раз не без успеха использовали. Нынешний американский рынок акций переоценен вдвое от фундаментальных показателей, притом что экономика Соединенных Штатов зависит от фондового рынка больше, чем экономика России — от нефти. Вслед за инфляцией США необходимы яркие внешнеполитические события или даже локальные войны, на которые и будут списаны крупные коррекции рынка акций.

Сейчас у России ресурс времени и запас прочности экономики больше, чем у США, а в период дна американского рынка акций вести переговоры с заокеанскими «партнёрами» будет более продуктивно Фото: © Xinhua/ZUMAPRESS.com/www.globallookpress.com

Политэкономия фондового рынка США

Фондовый рынок является самой важной частью экономики США. Больше половины американских семей инвестируют на фондовом рынке, значительная часть пенсионных накоплений вложена в акции, огромные объёмы налогов платятся с доходов от продаж и переоценки акций, основной целью менеджеров и владельцев крупных корпораций является рост стоимости акций. На рынок акций работает колоссальная армия банкиров, брокеров, аналитиков, консультантов, аудиторов, юристов, чья работа считается в США наиболее престижной и высокооплачиваемой. Однако деревья не растут до небес, и периодически случаются крупные обвалы рынка акций, когда финансовая надстройка отрывается от экономического базиса.

В США есть экономические циклы, циклы фондового рынка и политические циклы, которые часто накладываются друг на друга. Наиболее ярким отражением такого наложения является фраза Буша-младшего в финале его президентства: «рецессию принял — рецессию сдал». Начало его президентства «совпало» со схлопыванием пузыря акций так называемой Новой экономики (IT-компаний, торгуемых в системе NASDAQ), а завершение — с глобальным финансовым кризисом 2008 года.

До того Билл Клинтон унаследовал рецессию от Буша-старшего и боролся с её последствиями весь первый президентский срок, но во второй срок породил очередной бум акций и «подарок» Бушу-младшему.

Барак Обама начинал президентство на фоне дна глобального финансового кризиса, а к середине его второго срока фондовый рынок полностью восстановился, и многие ждали нового обвала и рецессии.

В президентской гонке между Дональдом Трампом и Хиллари Клинтон кандидаты спорили о том, у кого больший опыт антикризисного управления. Трамп сильно «попал» на череде кризисов конца 1980-х годов и много лет балансировал на грани банкротства, однако выкрутился и даже приумножил свои активы, а выработанные навыки использовал во время президентства при торговых войнах.

За Хиллари был опыт начала 1990-х, что колоритно выражено в бородатом анекдоте про Билла, Хиллари и её одноклассника Джона — работника автозаправки: «Вот видишь, Хиллари, как тебе повезло, что ты вышла за меня. Вышла бы за Джона — была бы сейчас женой заправщика. — Нет, дорогой. Это он был бы сейчас президентом. А вот кем бы в этом случае был ты — не знаю…»

Ключевой политэкономической ошибкой Трампа стало продление бума фондового рынка. Трамп добился снижения налогов на крупные корпорации и богатых американцев под лозунгом возврата производства из Китая в США. Но снижение налогов дало не рост реальных инвестиций в производство, а рост бумажных инвестиций на фондовом рынке. Вместо завала в начале президентства с наличием времени на выправление ситуации, фондовый рынок завалился в конце президентства Трампа без запаса времени на адекватное управление ситуацией.

Во время первой волны ковида в марте 2020 года фондовый рынок США упал примерно на треть, с пика трамповского перегрева до уровня конца президентства Обамы. Такой уровень падения стал наглядным показателем несостоятельности экономической политики Трампа как в глазах крупного бизнеса, так и в глазах американского среднего класса. Восстановление рынка обещало быть очень медленным и с разбором огромных убытков, что категорически не устраивало Трампа.

Для резкого восстановления рынка акций потребовались триллионные вливания за счёт дефицита бюджета и скачка государственного долга. Рынок акций уже в августе прошлого года полностью восстановился от мартовского провала, а по итогам всего 2020 года даже вырос на 17%. Вроде казалось, что Трамп молодец.

Однако большинству стала очевидна огромная цена такого «восстановления» в виде потенциала повторения нулевого экономического роста времен Обамы, названного Великой рецессией. Обама все восемь лет работал с последствиями краха рынков акций 2001 и 2008 года, точнее, нормализовывал бюджетный дефицит путем постепенного сворачивания бюджетных стимулов, принятых после тех крахов.

И кто же, как ни Байден, который был вторым после Обамы во время той самой Великой рецессии, лучше всех справится с проблемами? Популярным даже был тезис про фактически третий срок Обамы под видом Байдена. Только есть важнейшее различие между началом президентства Обамы и Байдена: первый получил фондовый рынок на дне с потенциалом восстановления, а второй — на пике после трамповской накачки рынка бюджетными деньгами.

Более того, вместо повторной коррекции и «списания» проблем на ошибки предшественника Байден повторяет ошибку Трампа и продолжает накачивать фондовый рынок бюджетными деньгами. В результате за 2021 год, если брать котировки акций на 15 декабря, рынок показывает рост на 25%. Теперь фондовый рынок примерно в два раза выше фундаментальных показателей прибыли.

Прибыль и инфляция как фундамент рынка акций США

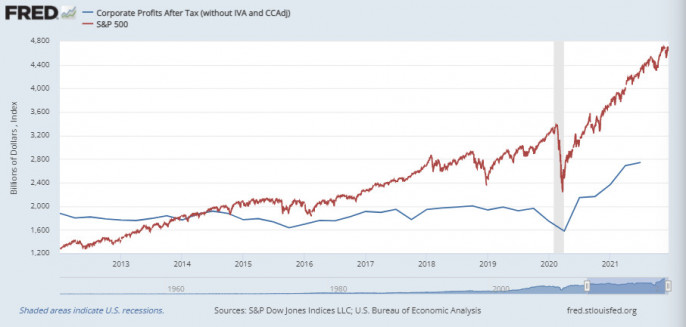

Котировки акций в первую очередь зависят от прибыли эмитентов этих акций, из которой платятся дивиденды, в идеале окупающие вложения в эти акции. Можно заработать на росте цен акций, купив дешевле и продав дороже, но этот рост всё равно основан на оценке перспектив роста прибылей в будущем. Поэтому популярно сравнение двух графиков — прибыли корпораций и индекса акций. Отрыв второго сильно вверх от первого означает перегрев рынка и ожидание спада, и, наоборот, провал второго ниже первого — возможность выкупа акций на дне и зарабатывания на росте.

«Совершенно случайно» показатель индекса акций крупнейших американских корпораций S& P500 численно близок с показателем совокупных прибылей американских корпораций. Индекс акций показан на графике синей линией, прибыли — желтой, а голубыми столбиками показаны рецессии. Хотя индекс измеряется в тысячах пунктов, а прибыли — в миллиардах долларов, но прибыль без шести нулей легко сопоставима с индексом. Индекс акций и совокупные прибыли совпадали идеально в 1989 году после восстановления от краха октября 1987 года и в преддверии проблем с дельнейшим ростом, затем совпадение наблюдалось в 2003 и 2013 годах — в переломных моментах рынка акций после посткризисного восстановления при переходе в стадию перегрева.

Долгосрочно нормальным является доходность фондового рынка примерно на 6% выше доходности государственных облигаций. Дивидендная доходность акций примерно равна доходности по государственным облигациям, а доходность сверх государственных облигаций складывается за счёт роста котировок акций. Каноническое объяснение роста цен акций заключается в больших рисках вложений в акции и компенсации инвесторам таких рисков.

Другое объяснение связывает рост цен акций крупнейших американских корпораций с разумной инфляцией. Эти корпорации, формирующие индексы акций, являются крупнейшими же игроками или даже монополистами в своих отраслях. Олигопольное или монопольное положение позволяет поднимать цены своих товаров и услуг, удерживать издержки от опережающего роста и так наращивать прибыль. Но открытая, значительная и длительная инфляция разбалансирует экономику в целом, поэтому именно с такой инфляцией борется государство.

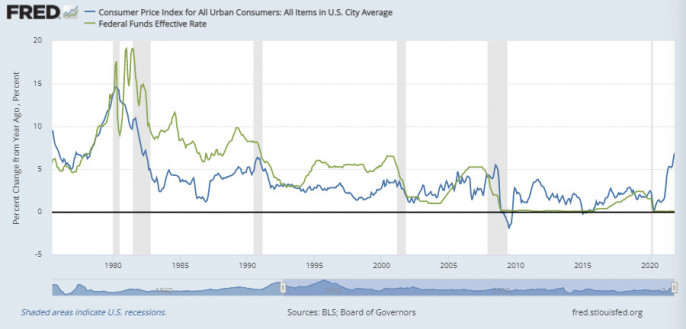

Только в упрощенных учебниках макроэкономики пишут об управлении потребительской инфляцией путём повышения процентной ставки центробанков. Разумеется, эпизоды совпадения роста ставки и сокращения инфляции есть, но чаще есть совпадения роста ставки и продолжения повышенной инфляции в течение пары лет. Инфляция затем сокращается, но уже после обвала фондового рынка, точнее, из-за вызываемой этим обвалом рецессии. На графиках ФРС США потребительская инфляция на английском языке обозначена Consumer Price Index, а процентная ставка ФРС — Federal Fund Effective Rate.

В новейшей истории американской экономики есть только один эпизод сильного роста ставки ФРС и сокращения инфляции с 15 до 3% — это 1981-83 годы. Хотя многие связывают то падение инфляции с длительной рецессией американской экономики, которая была хуже рецессии 2008-09 годов, а главное — с разрешением последствий нефтяного шока 1979 года.

Повышение ставки ФРС в 1988-89 годах совпало с продолжением инфляции вплоть до 1992 года, которая доходила до 6%. Инфляция тогда была категорически необходима фондовому рынку, который испытал крупный обвал в октябре 1987 года, затем быстро восстановился, но не мог нащупать ориентиры для дальнейшего роста.

Следующий период многолетнего умеренного нарастания инфляции и процентной ставки пришелся на 1998–2000 годы, и также был необходим для продления бума фондового рынка.

Третий в описываемой череде эпизод пришёлся на 2005-07 годы, когда вновь инфляция правила бал, повышение процентной ставки было постепенным и длительным, а фондовый рынок необходимо было загнать как можно выше.

Для роста рынка акций США в 2021 году была категорически необходима повышенная инфляция по образцу трех представленных примеров, поскольку ковидное падение прибыли II квартала 2020 года было полностью восстановлено в том же году, и уже за III квартал 2020 года прибыль составила 2,1 трлн долл., в сравнении с прибылью за III квартал 2019 года в 1,9 трлн долл. За III квартал 2021 года прибыль составила 2,7 трлн долл., что на 28% больше прибыли годом ранее и даже немного превышает складывающийся за 2021 год прирост фондового рынка. Однако индекс акций по-прежнему остается вдвое выше фундаментальных показателей прибыли.

Ситуация в США последних лет напоминает ситуацию в 1984-91 годах. Агрессивная рейганомика привела к успеху в середине 1980-х годов и вызвала эйфорию фондового рынка. Отличие от агрессивных торговых войн Трампа заключается лишь в стартовых условиях высокой тогда и низкой недавно инфляции. Скачок фондового рынка середины 1980-х годов закончился крахом фондового рынка в октябре 1987 года, которые по амплитуде и отскоку очень похожи на динамику индексов акций в годы Трампа, особенно в марте–августе 2020 года. Затем в обоих периодах последовал неуверенный рост фондового рынка, для поддержки которого в рассматриваемых периодах потребовался всплеск инфляции в течение пары лет.

Закончился рассматриваемый исторический период в 1991-92 годах бюджетным кризисом, рецессией, Первой войной в Заливе и единственным сроком Буша-старшего. Следует отметить, что президентство Трампа очень похоже на второй срок Рейгана, а президентство Байдена — на единственный срок Буша-старшего. Напрашиваются также некоторые аналогии: президентство Буша-младшего могло быть компенсацией за заслуги его отца и для повторения войны в Заливе, а Байдена — компенсацией и попыткой повторить его усилия при Обаме.

Если инфляция не работает, нужно нетипичное политическое событие как повод для коррекции акций

Скачок инфляция не может двигать фондовый рынок вверх много лет, поскольку происходит разбалансировка экономики в целом. Если рынок акций находится на пике очевидного перегрева и инфляция длится несколько лет, разбалансировка экономики грозит рецессией и провоцирует коррекцию фондового рынка. Во время такой коррекции обычно ищут повод и назначают крайних, на кого можно списать огромные убытки банков, пенсионных фондов и рядовых инвесторов.

В мемуарах крупных банкиров в качестве поводов для коррекций указано много странных событий, но главное, чтобы они были яркими и нетипичными. Эти события отвлекают внимание многочисленных рядовых инвесторов и многих якобы профессиональных игроков. Такое событие должно идти в разрез с накопленным опытом интерпретации и стратегиями игры на фондовом рынке, чтобы вызвать замешательство.

Обвал рынка акций октября 1987 года был вроде как вызван сбоями в программном обеспечении — предтечи современных сложных систем торговых роботов. Заметная коррекция американского фондового рынка в 1998 году была связана с российским финансовым кризисом, точнее, с банкротством крупнейшего тогда хедж-фонда Long Term Capital Management. Но самым нетипичным событием, безусловно, стал ковид, вызвавший обвал рынка акций в марте 2020 года.

Самыми яркими «назначенными» виновниками краха фондового рынка стали Бен Бернанке и Буш-младший. Главу ФРС Бернанке обвиняли в слишком быстром повышении процентной ставки ФРС, хотя с выхода повышенной ставки на плато в сентябре 2006 года до острой фазы кризиса 2008 года прошло два года. К концу второго президентского срока Буш-младший считался худшим американским президентом, и его умственные способности обсуждались не меньше памяти Байдена. Хотя до того Буш выиграл вторую президентскую кампанию очень убедительно, экономика при нем росла лучше, а госдолг рос меньше по сравнению с Обамой и Трампом.

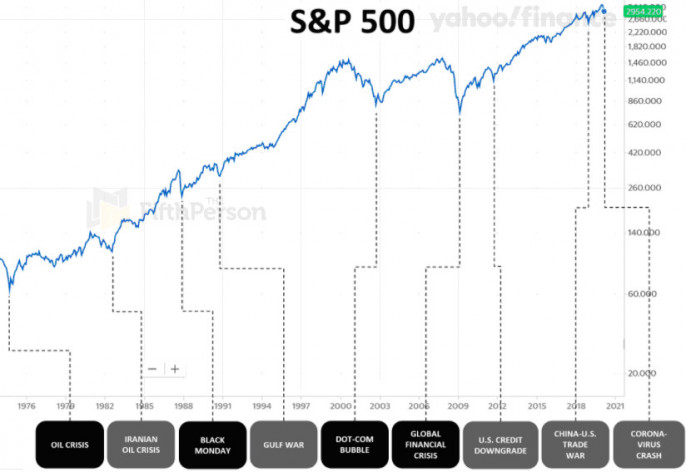

Часто поводами для большого падения фондового рынка США становились внешние конфликты, особенно вокруг нефти. Теоретики макроэкономики считают, что рецессия и падение фондового рынка США в 1981-82 годах была связана с повышением процентной ставки ФРС. Однако триггером тех событий стала Иранская революция 1979 года и второе нефтяное эмбарго, адаптация к которым завершилась в 1983 году, после чего начался подъем фондового рынка. (Кстати, текущие рекорды цены на газ в Европе начинают напоминать нефтяные шоки 1973 и 1979 годов.

Первая война в Персидском заливе в январе 1991 года вызвала падение американского фондового рынка в половину от рекордных падений октября 1987 года и марта 2020 года. На следующем графике тот рекорд 1987 года не вполне визуализирован, поскольку за 35 лет рынок акций сильно инфлиировал, и шкала на графике — нелинейная, скрывающая сегодняшний огромный рост. Во время второй войны в Персидском заливе 2003 года американский фондовый рынок вновь вернулся на дно 2001 и 2002 годов.

Показательным в плане нетипичных событий для краха фондового рынка стал 2008 год. До того уже полтора года ждали рецессию и обвал фондового рынка, а их не происходило. Фондовый рынок достиг пика того десятилетия в августе 2007 года, затем была значительная коррекция в октябре 2007 года, но ее быстро залили умеренными бюджетными стимулами. Рынок восстанавливался до мая 2008 года, даже несмотря на фактическое банкротство одного из крупнейших банков Bear Stearns в марте 2008 года.

Только в начале августа 2008 года рынок начинает уходить в штопор c потерей без малого половины стоимости акций к февралю 2009 года. Вспомним, что 7 августа начался грузино-осетинский конфликт, а 8 августа открылись Олимпийские игры в Пекине — впервые в Китае и с грандиозным размахом. Эти два нетипичных события оттянули на себя внимание политиков и рядовых инвесторов.

В 2009–2013 годах линия графика индекса S& P500 лежала значимо ниже линии квартальных прибылей американских корпораций. В январе 2014 года фондовый рынок США завершил восстановление и рост после кризиса 2008 года, и в I и II кварталах 2014 года эти два графика выровнялись. Затем квартальные прибыли начали заметно падать, а индекс акций удерживался от падения. Разрыв в графиках увеличивался, став триггером болезненных коррекций индекса акций S& P500. Те события в официальной истории американского фондового рынка получили название «Распродажа 2015-16 годов». Только трампономика вернула фондовый рынок на траекторию нового витка роста и отрыва от фундаментальных значений.

Фондовый рынок в принципе не может долго находиться в горизонтальном положении, поскольку рост сменяется падением и наоборот. Прибыли американских корпораций падали в IV квартале 2014 года и весь 2015 год, а наиболее популярными тогда являлись прогнозы краха мировой экономики подобно 2008 году. В конце 2014 года произошла девальвация рубля и многих валют сырьевых стран, также произошла коррекция фондового рынка Китая и других стран Юго-Восточной Азии.

Формальными внешнеполитическими триггерами прекращения роста фондового рынка США в 2014 году стали события на Востоке Украины и вокруг островов в Южно-Китайском море. В 2016 году, в завершение трехлетнего периода попыток вызвать дальнейший рост рынка акций США, точнее, периода коррекций и распродаж, произошел Brexit с риторикой начала конца Евросоюза. Эти внешние для США политические события стали прикрытием проблем на фондовом рынке и в экономике в целом.

Американский фондовый рынок должен упасть в 2022 году сам

В завершение следует преломить изложенное выше на ситуацию конца 2021 года и перспективы на 2022 год. Следует повторить, что на конец 2021 года котировки акций крупнейших американских корпораций вдвое выше фундаментальных показателей их прибыли. Инфляционный скачок 2021 года помог увеличить прибыли и оправдать рост стоимости акций этого года, но инфляция традиционно продлевает перегрев рынка акций только на полтора-два года.

Рынку акций США нужны новые яркие события в оправдание предстоящей значительной коррекции. Многие инвесторы неплохо заработали на коррекции марта 2020 года и с нетерпением ждут очередной большой игры. Именно для этого американские СМИ и отдельные политики по привычке ищут точки напряженности за границами самих США, избегая сложных гипотез и прогнозных моделей и какой-либо новизны, а просто экстраполируя яркие внешнеполитические события недавнего прошлого.

Первым таким упрощением американских СМИ стало обсуждение возможного присоединения Тайваня к материковому Китаю. Об этом активно говорили с конца лета, а примерный пик этого обсуждения совпал с умеренной коррекцией американского фондового рынка в сентябре текущего года на 5%. Но руководство Китая помнит урок официальной американской версии уханьского происхождения коронавируса и попытки видных американских политиков предъявить Китаю счёт на триллионы долларов за коррекцию американского фондового рынка и бюджетную поддержку экономики, а потому не пошло по навязываемому тайваньскому сценарию.

Вторым упрощением американских политиков и журналистов является нагнетание напряженности на белорусско-польской границе и затем на российско-украинской границе. Даже если на границе собралась всего тысяча мигрантов, а по другим направлениям в страны Евросоюза их попадает значительно больше, всё равно это делают важным инфоповодом. Мнимому сосредоточению российских войск на границе с Украиной можно даже попробовать подыграть с помощью американских военных кораблей или самолетов вблизи наших границ либо даже американских танков в Эстонии в паре сотен километров от Петербурга. Но Россия отказывается способствовать руководству США в коррекции их фондового рынка.

Сергей Ануреев — доктор экономических наук (2006), профессор Российского экономического университета им. Плеханова, профессор департамента общественных финансов Финансового университета при правительстве РФ.

Отказ Китая и затем России выступить в роли триггеров завала перегретого американского фондового рынка не снимает с повестки дня ожидание коррекции этого рынка в 2022 году. Американцы продолжат поиски того, кого бы можно было назначить виноватым за фундаментальные перекосы своей экономики. Внешнеполитическая сдержанность России и Китая ставит американское руководство в трудную позицию необходимости признать собственную ответственность. Сейчас у России ресурс времени и запас прочности экономики больше, чем у США, а в период дна американского рынка акций вести переговоры с заокеанскими «партнёрами» будет более продуктивно.

Призрак пузыря: можно ли назвать рынок американских акций перегретым

Команда аналитиков «ВТБ Капитал Инвестиции» считает, что на американском рынке акций появились отдельные признаки пузыря. Опрошенные Forbes управляющие и аналитики считают, что речь идет о перегреве в IT-секторе, но он «охлаждается» бизнесами, по которым сильно ударила пандемия

Цены почти на все рисковые активы существенно выросли за последнее время, и многие уже ставят вопрос о том, не сформировались ли пузыри на рынках, написали аналитики «ВТБ Капитал Инвестиции» в своем телеграм-канале.

«Есть много точек зрения, что называть пузырем. Одно из определений включает быстрый рост цен на активы, вызванный бурным поведением рынка и приводящий к ценам, значительно превышающим внутреннюю стоимость активов, с последующим их быстрым снижением», — написали они. Индекс Dow Jones за последние шесть месяцев вырос на 57%. Последний раз такая динамика наблюдалась в декабре 1933 года. И есть множество других статистических показателей, подтверждающих необычайно быстрый рост цен на активы. Субъективные оценки указывают на растущий интерес инвесторов к рисковым инвестициям. Но говорить о том, что цены многих активов значительно выше их внутренней стоимости, нельзя. По оценке команды аналитиков «ВТБ Капитала», при текущей ставке ФРС США (0,95%) американские акции переоценены на 10-15%, что не позволяет говорить о пузыре на рынке. «До тех пор пока Федрезерв удерживает процентные ставки на низком уровне, фондовые рынки не кажутся сильно переоцененными», — говорится в обзоре.

Разделяют ли этот оптимизм другие аналитики?

Похмелье после вечеринки

Сейчас в США на рынке акций надувается пузырь, в первую очередь на рынке технологичных компаний, говорит управляющий директор «Ренессанс Капитала» Максим Орловский. «Я такого пузыря, пожалуй, не видел с 2000-х годов», — добавляет он. Он приводит в пример компанию Tesla, которая с осени прошлого года выросла больше чем в 12 раз. По словам Орловского, именно эта компания «потащила наверх» акции компаний, которые занимаются производством электромобилей.

Надуванию пузырей способствует политика дешевых денег — люди больше не получают желаемых доходов от депозитов и готовы рисковать, считает Орловский. Это было одной из причин хорошего размещения Ozon и предшествовавшего ему выхода на биржу казахстанского финтех-стартапа Kaspi, продолжает он. «Есть вероятность того, что мы увидим в ближайшем будущем повторение кризиса 2000 года — после бурной вечеринки последуют дни мучительного похмелья», — говорит Орловский. Пузырь доткомов разрастался с середины 90-х. В зените он оказался в 10 марта 2000 года, когда индекс NASDAQ достиг 5132,52 пункта, а потом упал в полтора раза до закрытия. Причиной пузыря стала переоценка инвесторами появлявшихся тогда новых интернет-компаний.

Но в целом рынок перегретым считать нельзя. IT-сектор оказался перегрет из-за популярности Zoom, облачных сервисов, различных решений для удаленной работы, однако другие секторы — гостиницы, авиаперевозчики, туристические компании — упали в цене, добавляет руководитель исследований глобальных рынков «Финам» Михаил Аристакисян.

В будущем темпы роста IT-компаний могут замедлить вакцинация населения и снятие ограничений, а у акционеров уже появляются сомнения относительно динамики расширения бизнеса, который вырос во время пандемии, отмечает портфельный управляющий «Альфа-Капитал» Марк Доникян. Он не считает, что на рынке пузырь, но не отрицает, что фискальные и монетарные меры стимулирования экономики пробудили существенный спрос на рыночные активы как у институциональных, так и у розничных инвесторов. С начала 2020 года объем рыночных размещений акций с учетом SPO практически достиг $1 трлн, а это рекордный уровень с 2007 года, приводит он статистику.

Альтернативные точки зрения

«Никакого пузыря нет, и, скорее всего, рынки продолжат свой рост», — возражает старший аналитик Райффайзенбанка Денис Порывай. В Райффайзенбанке при оценке ситуации в США смотрят на показатель E/P (чистая прибыль/капитализация), и он составляет 4%. Такое же примерно значение, по словам Порывая, было в 2019 году, но сейчас процентные ставки в США сильно ниже, чем год назад. «Этот спред является премией за экономические риски. Когда пройдет массовая вакцинация и экономика начнет восстанавливаться, эта премия за счет притока дополнительных средств на фондовые рынки из безрисковых активов начнет исчезать. И рынки вырастут еще сильнее с текущих уровней», — считает он.

Главная черта пузыря — это отрыв стоимости компаний от фундаментальных значений, напоминает инвестиционный менеджер «Открытие Брокер» Тимур Нигматуллин. «Сейчас стоимость активов на американском рынке акций не сильно опережает долгосрочную динамику прибылей. Когда инвесторы анализируют американский рынок, они мыслят горизонтами в 20-25 лет», — сказал он. Более того, коронакризис помог очистить рынок от неустойчивых компаний — выживший бизнес может занять освободившиеся рынки, нанять лучших сотрудников, получить преимущества за счет снижения процентных ставок, считает Нигматуллин. «Как бы то ни было, бывший глава ФРС США Алан Гринспен говорил, что невозможно определить финансовый пузырь, находясь внутри него, так что я бы не делал ультимативных заявлений в любом случае», — заключил он.

«Домашки» с сыном Грефа и опыты в виртуальной реальности: кому дали денег на этой неделе

«Домашки» с сыном Грефа и опыты в виртуальной реальности: кому дали денег на этой неделе

«Скучающие американцы» или рука ФРС: почему фондовый рынок США вырос на 45%

Соединенные Штаты борются с глобальной пандемией, экономическим кризисом и массовыми протестами. При этом в период с 23 марта по конец прошлой недели фондовый рынок вырос на 45%.

Экономисты считают фондовый рынок «ведущим индикатором» экономики. Почему же он подает сейчас неправильный сигнал? У экспертов нет четкого ответа на этот вопрос. Нобелевский лауреат в области экономики, Роберт Шиллер, предлагает несколько вариантов объяснения динамики рынка акций.

Теория о «скучающих американцах»

Карантин вынудил остаться дома тысячи американцев. Рестораны, бары, казино, парки отдыха — все закрыто. В этих обстоятельствах люди нашли себе новое развлечение – фондовый рынок.

Около 800 тыс новичков решили сыграть в самую большую рулетку и открыли счета для торговли акциями, согласно данным Bloomberg. Обозреватель Bloomberg Мэтт Левин называет это «гипотезой рынков скуки». Обозреватель Business Insider Линетт Лопес называет это «идеальным штормом глупости». «Это просто спекуляции», — говорит Шиллер, «люди просто хотят сделать что-то».

Теория об иммунитете FAANG от неприятностей

Эта теория говорит о том, что из-за COVID-19 под удар попали в основном маленькие частные предприятия (рестораны, магазины, сфера услуг). Зато огромные корпорации, торгуемые на бирже, неплохо справляются в условиях кризиса.

Между тем, такие монстры, как Facebook, Amazon, Apple, Netflix и Google (FAANG) составляют около 20% от стоимости S&P 500, и они чувствовали себя хорошо во время пандемии.

Корпоративная Америка также получает поддержку от Федеральной резервной системы, которая вкладывает триллионы долларов в корпоративные облигации, чтобы стимулировать экономику.

Теория присутствия ФРС

Данная теория подразумевает способность Федрезерва в одиночку удерживать финансовые рынки на плаву, используя печатный станок. И хотя Шиллер отрицает способность ФРС «безгранично спасать рынок», ученый не отрицает того, что факт самого присутствия ФРС оказывает позитивное влияние на биржевых игроков, придавая им уверенности.

Теория страха упущенных возможностей

«Я думаю, что страх упустить выгоду является весомой вещью среди инвесторов», — говорит Шиллер. Страх остаться за бортом и не принять участия в таком ралли побудил инвесторов и трейдеров по всему миру покупать акции самых разных компаний, по любым ценам, даже тогда, когда ситуация вокруг экономики и бизнеса была просто ужасной.

Теория отсутствия альтернативы

Беспрецедентное смягчение со стороны центробанков спровоцировало резкое падение доходности долгового рынка. Фактически, акции остались единственным инструментом, который приносит адекватную доходность.

Такую версию выдвинул экономист Пол Кругман. И Шиллер считает ее правдоподобной. «Вы должны положить свои деньги куда-то», — говорит он.

Теория эффективного рынка

Теория эффективного рынка пленила не одно поколение экономистов. Она предполагает, что фондовый рынок — это супермашина для обработки информации, где знания о событиях в мире агрегируются инвесторами. И те рационально покупают и продают акции на основе информации об их будущих результатах. Теория в основном говорит, что цены на акции всегда правы.

Согласно этой теории, ралли фондового рынка в течение последних нескольких месяцев отражает рациональность инвесторов, которые видят признаки того, что пандемия не нанесет экономике непоправимых потерь и восстановление будет быстрым.

Шиллер, как апологет поведенческой теории, скептически относится к гипотезе рыночной эффективности. Шиллер склоняется к тому, что большинство действий на рынке являются как раз неразумными, что создает рыночные неэффективности.

Источник https://www.business-gazeta.ru/article/533676

Источник https://www.forbes.ru/finansy-i-investicii/415673-prizrak-puzyrya-mozhno-li-nazvat-rynok-amerikanskih-akciy-peregretym

Источник https://minfin.com.ua/2020/06/19/47407743/