Как управлять инвестиционными рисками

Любые инвестиции сопровождаются рисками, даже банковский вклад или покупка квартиры — безопасные на первый взгляд. Начинающие инвесторы могут недооценить риски при выборе инструментов и остаться не только без прибыли, но и с долгами.

Какие бывают инвестиционные риски

Инвестиционные риски — это вероятность остаться без прибыли от вложений или даже потерять их. Чтобы не уйти в минус и заработать, надо просчитать стратегию еще на старте.

Пример: если вы имеете постоянный источник дохода и инвестируете, чтобы накопить на пенсию через 20 лет, можете позволить себе рискованные акции. За 20 лет большинство из них вырастет, даже если в процессе цена будет неоднократно проседать.

А если вы уже на пенсии и живете на проценты от инвестиций, лучше выбирать низкорисковые инструменты, например, облигации и банковские вклады.

Инвестиционные риски бывают рыночными и нерыночными.

Рыночные риски:

- Снижение цены актива.

- Банкротство компании.

- Невыплата дивидендов.

Рассмотрим подробнее каждый вид риска.

Риск снижения цены актива

Причин для снижения цены много. Акции компании могут подешеветь из-за падения цен на ее продукцию. Квартира дешевеет из-за износа, превышения предложения над спросом. Золотые монеты — из-за общего снижения цен на золото или неправильного хранения.

В целом снизить такой риск можно, если правильно выбрать сам актив. А также если перед покупкой найти выгодную цену актива.

Риск банкротства компании

Обанкротиться могут эмитент акций, застройщик жилья, фонд, банк и даже целое государство. В некоторых случаях можно использовать страховку.

Чтобы снизить риск банкротства, нужно тщательно изучить компанию. Финансовая отчетность может рассказать, растут ли выручка и прибыль, есть ли долги. Посмотреть такую отчетность можно на сайте компании.

Риск невыплаты дивидендов

Дивиденды — это часть чистой прибыли компании, которую распределяют между держателями акций. Компания, акции которой вы купили ради дивидендов, может уменьшить или совсем отменить их выплату из-за финансовых проблем. Чаще всего это бывает, когда падает доход или растут долги.

Пример: Из-за пандемии компания Boeing отменила дивиденды еще в марте 2020 года. До этого компания увеличивала выплаты 9 лет подряд. В марте того же года, компания Ford приостановила выплату дивидендов на неопределенный срок, потому что закрылись заводы и появились проблемы в автомобильной промышленности.

Иногда дивиденды снижают даже на позитивном фоне. Например, когда компании нужны средства, чтобы расширить производство.

Нерыночные риски

Это риски, которые зависят в первую очередь от состояния экономики и политики государства.

К экономическим факторам относится уровень инфляции. Чем она выше, тем быстрее обесцениваются сбережения, и тем более высокая доходность нужна, чтобы сохранить и приумножить капитал. Еще один фактор — размер ключевой ставки: чем она меньше, тем менее прибыльны вклады.

К политическим факторам можно причислить государственный строй, геополитику, отношение властей к инвесторам и правовым нормам.

Пример: В статье про инвестиции в Китай мы говорили, что вкладываться в китайские акции рискованно из-за политики властей, где курс партии приоритетнее инвесторских интересов. Например, в этом году инвесторы потеряли большие деньги, потому что под политическим давлением оказался образовательный бизнес.

Экономические и политические риски взаимосвязаны, и самый простой способ ограничить эти риски — вкладывать средства в разные инструменты и диверсифицировать капитал по странам, валютам, отраслям.

Как определить величину риска

Инструменты для инвестирования имеют разные степени риска. Самый низкий риск — у облигаций и банковских вкладов. По ним вы гарантированно получаете назад вложенные средства, кроме случаев дефолта эмитента. Также здесь заранее известен процент доходности.

Банковские вклады застрахованы, хотя сумма страхования ограничена до 1,4 миллиона рублей на один банк. Если сумма большая, можно разделить ее по вкладам в разных банках. Главное, проверить, чтобы каждый банк был участником системы страхования вкладов.

Фонды акций, паи, сдаваемая в аренду недвижимость имеют средний уровень риска.

А вот отдельные акции и криптовалюта — высокорисковые инструменты. Потому что их цены постоянно меняются.

Нюансы есть везде. Например, облигации относятся к низкорисковым активам, но есть такое понятие — высокодоходные облигации (ВДО). Доходность ВДО определена заранее, но здесь высок риск банкротства компании. То есть это облигации не самых надежных компаний. Чтобы заинтересовать инвестора, компания-эмитент дает по ним повышенную доходность, например, 12-13% против обычных 4-8%.

Повышенный риск всегда сопровождается повышенной потенциальной доходностью. Это называется премией за риск. Хотите стабильности — покупаете низкорисковые инструменты и получаете небольшую доходность. Хотите зарабатывать больше и готовы рискнуть — вкладываетесь в высокорисковые инструменты, но готовьтесь не получить доход из-за повышенных рисков.

Кроме общего понимания, какие инструменты более рискованны, можно еще смотреть на маркировки риска инвестиционных продуктов, принятые на бирже. У каждой биржи они свои.

Пример: на Московской бирже есть маркировки для ETF-фондов: от 1 (самые надежные) до 7.7 (самые рисковые), согласно европейскому законодательству. Фонд денежного рынка FXMM с маркировкой 1 считается самым надежным.

Американская биржа Nasdaq присваивает своим инструментам маркировки риска от 1 до 1000. И при этом не разглашает формулу, по которой считает риск. Чем выше цифра, тем выше риск. Например, у акций компании Google довольно низкий риск — 77.

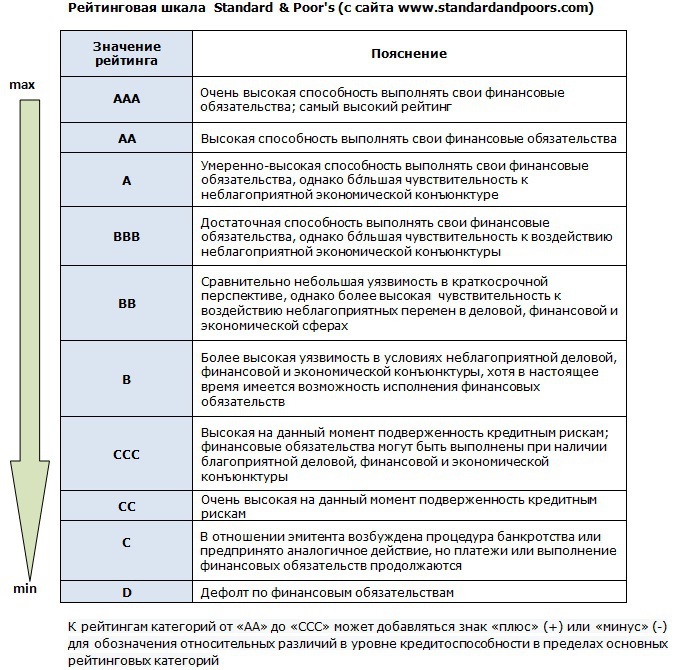

Еще один важный критерий — инвестиционный/кредитный рейтинг. Он может касаться как конкретного инструмента, так и компании или целой страны. Эти рейтинги составляют рейтинговые агентства, чтобы показать надежность объекта. В рейтингах учитывают разные факторы и риски: как по математическим моделям, так и по мнению аналитиков.

Агентства делят эмитентов по надежности на две категории: инвестиционную и спекулятивную. Внутри этих категорий рейтинги обозначают буквами, где значения от ААА до ВВВ — самые рекомендованные для инвесторов.

Самыми надежными считаются компании с рейтингом от BBB и выше

Как уменьшить риски

Как вы уже поняли, чтобы минимизировать риски, важно со всех сторон изучить инвестиционный инструмент, в который хотите вложиться. Есть конкретные инструменты управления рисками для всего портфеля: диверсификация, выставление стоп-лоссов, добавление в портфель защитных инструментов, ребалансировка и финансовая грамотность инвестора в целом.

Диверсификация

Диверсификация — это вложение средств в разные инструменты, направления, валюты. Риски снижаются за счет того, что вы «не кладете все яйца в одну корзину».

Например, в вашем портфеле могут быть одновременно акции разных стран, облигации, недвижимость, золото, две или три валюты.

Защитные инструменты

Это максимально стабильные активы, цены на которые во время кризисов не падают слишком сильно или даже вырастают. К таким инструментам традиционно относят золото и облигации.

Например, облигации при падении рынка акций не сильно падают в цене. Их можно продать, чтобы докупить сильно подешевевшие акции.

Золото может упасть в цене вместе со всем рынком, но ненадолго и обычно не так сильно, как акции.

В какой-то степени к защитным инструментам можно отнести и деньги. Правда, в случае гиперинфляции они будут быстро обесцениваться.

Стоп-лоссы

Это заявки на продажу ценных бумаг на бирже в случае падения котировок до указанной цены. Такая заявка защищает от сильного падения, но не всегда срабатывает. Инструмент, скорее, не для новичка, а для опытного инвестора.

Ребалансирофка портфеля

Минимум раз в год стоит пересматривать свои активы, чтобы приводить портфель к балансу.

Пример: Допустим, составляя портфель, мы решили 60% средств вложить в облигации и 40% — в акции. Через год проверяем портфель и видим, что акции выросли и теперь составляют 70% стоимости портфеля. Акции — высокорисковый инструмент, значит, портфель стал более рисковым.

Тогда продаем часть акций и докупаем на эти деньги облигации. Такой ход вернет портфель к изначальному уровню риска и соотношению 60/40 и.

Финансовая грамотность инвестора

Пожалуй, это самая главная защита от рисков. С повышением финансовой грамотности инвестор лучше диверсифицирует вложения, понимает финансовую отчетность и пользуется защитными инструментами. А главное — не уходит в долги и правильно распоряжается накоплениями.

Что нужно знать о доверительном управлении, если вы никогда о нем не слышали?

Объясняем, как работает доверительное управление и когда можно воспользоваться этой услугой. Рассказываем о видах доверительного управления, его плюсах и минусах и о том, что обязательно должно быть в договоре с управляющим.

Главное Hide

Если вы не хотите разбираться во всех тонкостях и нюансах инвестирования, можно отдать управление активами доверительному управляющему — профессионалу фондового рынка. Разбираемся, кому может пригодиться доверительное управление и в чем его преимущество.

Что такое доверительное управление

Прийти на биржу и сразу купить ценные бумаги просто так нельзя. Любому инвестору нужен посредник — брокер. Именно он совершает сделки по указаниям клиента на фондовой бирже: после того как инвестор самостоятельно примет решения, какие ценные бумаги покупать и когда их продавать, брокер начинает действовать.

Но что делать тем, кто никогда не инвестировал или плохо разбирается в рынке? Обратиться к доверительному управляющему. Чаще всего в этой роли выступает банк или управляющая компания (УК), у которой обязательно должна быть лицензия Банка России на работу с частными инвесторами.

Вот как это работает: инвестор заключает договор с доверительным управляющим, а затем передает ему в распоряжение свои деньги или ценные бумаги. Клиенту нужно только примерно определиться, во что он хотел бы инвестировать, и периодически контролировать состояние своего инвестиционного портфеля. Сделки за него будет заключать УК: покупать и продавать активы, стремясь извлечь как можно больше прибыли для их владельца. Делать она это будет, разумеется, за вознаграждение.

В России больше половины инвесторов предпочитают составлять портфель самостоятельно. Всего треть участников рынка сотрудничает с доверительными управляющими. С основными правилами инвестиций для начинающих можно ознакомиться в статье.

Какие виды доверительного управления бывают на финансовом рынке?

Их несколько, разберем основные:

- Коллективное управление через ПИФы (паевые инвестиционные фонды). Деньги сразу нескольких инвесторов объединяют в крупные пулы, а затем вкладывают в облигации, акции или другие активы. Средствами распоряжается УК. Это самый доступный вид доверительного управления для начинающих инвесторов, так как купить пай можно хоть за 100 рублей. При этом доходность от ПИФов нередко бывает больше, чем выплаты процентов по депозитам.

- Стандартные стратегии — в этом случае УК предлагает инвестору на выбор типовые портфели с разнообразным набором активов, порогом входа и риском. У таких стратегий доходность больше, чем у ПИФов, зато порог входа намного выше — от нескольких десятков тысяч рублей.

- Индивидуальные стратегии — эта форма сотрудничества выглядит так: УК разрабатывает для каждого клиента персональную стратегию и не ограничивает его в перечне и структуре активов. Как правило, индивидуальные стратегии подходят только очень состоятельным клиентам, готовым инвестировать сотни тысяч и даже миллионы рублей.

- Консультационное доверительное управление — это особенный вид управления, при котором управляющий не распоряжается активами инвестора, а дает ему советы, как лучше ими распорядиться. Комиссия за услугу фиксированная, никаких гарантий нет.

Преимущества и недостатки доверительного управления

Перед тем как обращаться за услугами к доверительному управляющему, нужно тщательно взвесить все плюсы и минусы такой стратегии.

- Не обязательно разбираться в ценных бумагах и выбирать, когда их или другие ценные активы покупать,а когда продавать.

- Управляющий может купить активы, которые инвестору со скромным стартовым капиталом приобрести самостоятельно не получится — например, еврооблигации, цена на которые начинается от 1000 долларов.

- УК могут предлагать стратегии управления с защитой капитала — деньги инвесторов вкладываются в надежные облигации или депозиты. При этом клиенту гарантируют возврат более 90 % от первоначально вложенных средств. Так у инвестора появится возможность получить доход при комфортном для него уровне риска.

Но и недостатков у доверительного управления немало:

- Доход никто не обещает. Инвестиции — это всегда риск. УК не несут ответственности за колебания цен на рынке. Деньги в доверительном управлении не застрахованы, поэтому убытки никто не компенсирует.

- Услуги УК ценятся высоко. Например, комиссия за управление начинается от 1 % от доходов. Еще управляющий может дополнительно взимать вознаграждение за успех и за вывод активов. А если денег на счете инвестора не хватает, то управляющая компания может продать ценные бумаги клиента или конвертировать валюту, чтобы получить причитающееся.

- Изменить инвестиционную стратегию можно только после отправки письменного запроса в компанию и соблюдения кучи формальностей. На это зачастую уходит много времени.

- При досрочном расторжении договора возможна частичная потеря инвестированных средств.

Чек-лист: как выбрать управляющую компанию

- Убедитесь, что у УК есть лицензия от Центробанка. Проверить эту информацию можно в онлайн-справочнике Банка России.

- Изучите кредитный рейтинг компании — например, рейтинг от агентства «Эксперт РА». Он помогает понять, насколько управляющая компания финансово устойчива. А++ — это наивысшая оценка надежности компании.

- Узнайте доходность УК. Нужно выяснить, какую выгоду приносили инвесторам стратегии доверительного управляющего в последние два-три года. На сайте любой управляющей компании есть раздел «Раскрытие информации», в нем выкладываются финансовые отчеты. Там отображаются данные по выручке от оказания услуг, инвестиционным и комиссионным доходам. Если эти показатели растут каждый год, значит компания работает эффективно.

- Прочитайте правила компании. На сайте организации обычно есть раздел, посвященный управлению ценными бумагами. Чтобы понять можно ли доверять компании, оцените доходность ее стратегий за прошлые годы. Но учтите: прошлая доходность далеко не всегда гарантирует получение прибыли в будущем.

- Ознакомьтесь с комиссионной политикой. Для этого сравните комиссии разных УК. Высокие тарифы могут быть оправданы, если компания зарабатывает для своих клиентов больше, чем ее конкуренты. В противном случае нет смысла платить чересчур большие комиссии.

- Оцените удобство коммуникаций с УК: есть ли у нее мобильное приложение или сайт, можно ли пополнять счет, выводить деньги через личный кабинет, как следить за состоянием своего портфеля активов, насколько быстро отвечает служба поддержки и т. д.

Что должно быть в договоре доверительного управления?

Договор заключается на срок до 5 лет. Чаще всего он типовой, то есть клиенты присоединяются к стандартному договору и подписывают заявление. В договоре указывают:

- сведения об инвесторе, а также о его активах;

- срок действия соглашения;

- полномочия сторон;

- стратегию управления активами;

- размер комиссионных;

- санкции за нарушения условий договора.

Когда инвестор подпишет договор, он может открыть счет и пополнить его. Большинство клиентов управляющих компаний пользуются ИИС, так как такой счет позволяет дополнительно получить налоговый вычет.

Управление инвестициями и стратегии управления инвестиционным портфелем

Любая инвестиционная деятельность направлена на привлечение прибыли, в противном случае ее попросту можно назвать благотворительностью. Часто в погоне за выгодой начинающие инвесторы опускают важные моменты, которые должны были их натолкнуть на выбор грамотной и эффективной стратегии управления капиталом.

Как работает управление инвестициями, кому доверить весь комплекс методов и нужен ли контроль на определенных этапах — вопросы, требующие сбалансированных, обдуманных ответов.

Оглавление:

Что такое управление инвестициями

Фактически, это комплекс методов и инструментов, которые направлены на регулярное стабильное получение дивидендов. Не обойтись без управленческо-финансового метода ни корпорации с миллиардными оборотами, ни человеку, который параллельно вложился в несколько проектов, выбрав для себя покупку коллекционных монет, поддержку бизнеса по производству карнавальных костюмов и популярные сегодня по всему миру инвестиции в криптовалюту.

Старший вице-президент Capital Asset Management Group Сэм Бойд, который управляет более 500 млн. долларами своих клиентов, отмечает, что именно она «…играет роль некоррелированного альтернативного актива, подобного траст недвижимости или хенд-фондам». Компания эксперта помогла заработать многим людям из-за компетентного подхода к каждому.

При грамотном подходе удается достичь:

- Минимизации рисков;

- Максимизации прибыли;

- Увеличения ликвидности;

- Поиска других свободных ниш;

- Объективной оценки рынка на короткие и длительные периоды;

- Анализа необходимости реинвестиций.

При этом определенные эффекты характерны в раннем проявлении для определенных стратегий.

Инвестиции в криптовалюту

Например, стратегия инвестирования в криптовалюты под названием HODL дает возможность:

- Минимизировать риски при условии вложения в несколько криптовалют;

- Искать другие свободные и выгодные ниши, т.к. данная стратегия не отнимает время и не требует от инвестора каких-то постоянных активных действий.

Сама стратегия заключается в том, чтобы купить криптовалюты и отложить их в долгий ящик, пока курс значительно не вырастет. Уже сегодня большинство экспертов прогнозируют Биткоину скорый рост до 100 000$ при текущем курсе в 45 000$. То есть, это уже будет прибыль более чем в 100%. Что, вероятно, еще не предел. Кроме цифрового золота, как называют Биткоин, в обменнике “Матби” имеются и другие популярные и не менее интересные монеты: Ethereum (ETH), Litecoin (LTC), DASH, ZCash (Zec), Monero (XMR), Binance Coin (BNB), Bitcoin Cash (BCH), Dogecoin (DOGE), Link, OmiseGO (OMG), TRON (TRX), WAVES, DAI, Ethereum Classic (ETC) и другие.

Реализовать стратегию HODL очень легко. Можно воспользоваться все тем же обменником-кошельком “Мати”. Регистрация там по номеру телефона или email, а также верификация личности, позволят не только купить или в любой момент продать криптовалюту, но также и хранить ее в хорошо защищенном кошельке. А с мобильным приложением Matbea легко контролировать свои цифровые финансы в любом месте и в любое время.

В случае, если у пользователя возникнут вопросы, то команда “Матби” подготовила подробную видеоинструкцию.

Стратегия управления инвестиционным портфелем

Выбирается с учетом различных факторов, начиная с того: физическое или юридическое лицо нуждается в услугах, продолжается объемом капитала для инвестиций и заканчивается ролью и возможностями эксперта на всем сроке сотрудничества.

Разница между активной и пассивной формой проста. Первая подразумевает, что управление проводится методично каждый день: изучается конъюнктура рынка, возможные риски, новые проекты, финансовые изменения и т.п. Пассивная форма — фирменный почерк долгосрочных инвестиций из-за того, что можно «отпустить» ситуацию на рынке и даже в случае падения показателей прибыли подождать их цикличного возвращения. С точки зрения экономии бюджета — более выгодная.

Вместе с активной и пассивной формой выделяют и три наиболее часто используемые стратегии-флагмана.

Консервативная

Достаточно проста, но за последнее время все реже внедряется. Вместе с этим отличается такими моментами:

- Ориентация на долгосрочную прибыль, но не ниже, чем средний показатель процента по банковскому депозиту в стране;

- Направлена на вложение средств в различные ценные бумаги;

- Повышенное внимание к диверсификации;

- Минимальные риски из-за паритетной доли в нескольких проектах одновременно;

- Привязка к процентной прибыли: например, доходность 12% — и это 12%, что с 10 тысяч, так и 1 миллиона;

- Подходит для юридических и физических лиц.

- Прибыль тесно связана с инфляцией мирового и внутреннего рынка, особенно, если нацвалюта завязана на доллар или евро.

Умеренная

Направлена на высокую диверсификацию разного типа:

- Можно вложиться в ценные бумаги, криптовалюту, производство, сферу услуг;

- Предусматривает работу с капиталом: ввел в проект → поработали деньги → получил прибыль → вложился в другой проект или часть оставил в этом;

- Небольшие суммы инвестиций;

- Различные денежные потоки внутреннего и внешнего рынка;

- Как правило, достигается при помощи частных экспертов или управляющих компаний.

Сам инвестор может следить за тем, как обстоят у него дела, частично контролировать перераспределение ресурсов. Но порой хочется большего…

Агрессивная

Интересный факт: второе название стратегии — «повышенного риска», а успешные компании склонны именовать ее «с повышенной прибылью». Как правило, характеризуется тем, что 100% портфеля «вливается» в ценные бумаги различных фирм и корпораций.

Основной плюс — какой-то из проектов «все же выстрелит» пробкой от бутылки дорого коллекционного шампанского. Минус — повышенный риск, но поскольку деньги инвестированы в несколько корпораций одновременно, ее нельзя считать такой, что тревожит ночами. Агрессивная стратегия используется в развитых странах, но очень сильно привязана к международному рынку нефти, золота, недвижимости. И чтобы пассивно зарабатывать, нужно изначально научиться управлять своим портфелем и «чувствовать» его.

Как управлять своими инвестициями?

На собственном опыте могу сказать: нет универсально правильной и подходящей для всех формулы. Индивидуальная инвестиционная политика — личное дело каждого, но для того чтобы обеспечить себе уверенность и максимально защитить капитал, рекомендую выбирать одну или гармонично соединять несколько:

- Самостоятельный мониторинг рынка. Сам изучил, все узнал, принял решение вложиться в проект. Получил прибыль — рад, не получил — значит приобрел ценный опыт и подобной ошибки совершать больше не будешь.

- Конструктивный диалог. Актуален, если есть деньги, но особых знаний по их использованию нет. Чтобы «не проесть капитал на квартиру», стоит пообщаться со специалистами, которые и порекомендуют максимально рабочие направления этого сегмента рынка.

- Абсолютное доверительное управление — отдал деньги — ждешь результата. И здесь помогут брокерские и управляющие компании, ПИФы.

В любом случае у всех формул одно начало — самоанализ возможностей.

Анализ своего портфеля

Сложно делать 3 вещи: смотреть на себя в зеркало, на запись с собой любимым на экране и объективно оценивать свои финансовые риски. Это гораздо сложнее, чем знать, какая сумма в кошельке или на карте у тебя сейчас. Комплексный анализ включает:

- Оценку прироста капитала за определенное время;

- Мониторинг наиболее эффективных направлений;

- Разницу между расходами и доходами;

- Анализ основных источников прибыли и растрат;

- Конечную цель прибыли;

- Уровень готовности рисковать.

Играет роль и способ хранения капитала: наличка, онлайн-сбережения, депозиты, недвижимость, автомобили, бизнес, долговые обязательства, ценные монеты, венчурные фонды, а также то, сколько вы можете выделить на инвестиции.

Определение объема инвестиций

Можно высчитать с учетом различных финансовых показателей, имеют привязку к сезонным колебаниям рынка. Провести расчет реально самому, с помощью независимого эксперта или же потенциальная компания для вложения уже рассчитала для себя стоимость пакета, с которым она готова встретить и познакомить своих новых партнёров.

Как правило, вы выбираете подходящую сумму для себя, руководствуясь правилом, завтра может появиться более подходящий проект. Учитываем валюту, в которой планируются «вливания», ведь инфляция – вещь незаменимая (постоянно растущая) для рынка. Замечу, что инвестиционные риски питаются нашей жадностью, поэтому все же помните о равномерном распределении вложений.

Формы инвестирования

Сегодня принято выделять несколько, но наиболее распространенными считаются вложения в ценные бумаги (как правило, акции), «вливания» в финансовые инструменты и уставной капитал.

При этом часто говорят еще об одной классификации, как краткосрочные (до 12 месяцев) и долгосрочные инвестиции — максимально до 5 лет.

Принято упоминать о реальных и прямых инвестиционных формах. Последние предусматривают вложения для модернизации и выхода на новый рынок с новым товаром или услугой, то реальные направлены на расширение производства — сделать больше и получить большую прибыль. Некоторые формы в комплексе формируют целые программы.

Формирование инвестиционных программ

Фактически, это последовательное выполнение ряда задач, что в итоге должно принести прибыль сем инвесторам. Разумеется, начинается процесс с анализа рынка, своего места в нем, подходящей формы вложения, а продолжается:

- Анализом издержек и основных приоритетов развития;

- Комплексной оценкой эффективности и рисков;

- Расчётом номинального и рекомендуемого размера вложения;

- Просчетом окупаемости проекта;

- Вычислением его ликвидности;

- Выбором подходящей стратегией управления;

- Ответом на вопрос: кто же будет управлять?

- Составлением бизнес-плана.

Ничего сложного, но добавлю последний гиперважный пункт — контроль.

Контроль выполнения

Вот кого бы найти, чтобы на него возложить всю ответственность… Вопрос сложный и крайне щепетильный. Занимаясь самоконтролем, только вы в ответе (нет-нет, не за тех, кого приручили), а за свой капитал. Скажу так: брокерские компании, частные инвесторы немного дольше обычного человека на рынке, поэтому порой их советы крайне необходимы, хотя бы с позиции опыта.

На фоне новых видов деятельности и технологий, новых имен на финансовой карте мире, компаний-быстроскамов не хочется оказаться у разбитого корыта, а довольный партнер — это высокая репутация брокера или управляющей компании.

Диверсификация портфеля

Не надо быть финансовым гением, но нужно понимать, что только хранение в разных местах или параллельное инвестирование в разные проекты реально обезопасить вас от нервного срыва. Даже в худшем сценарии скама какого-то отдельного проекта, остальные продолжают работать.

При выборе любой стратегии стоит оценивать риски и мыслить здраво. Инвестиции — это не лотерея и не игровые автоматы в Лас-Вегасе. Разумно выбирать параллельно несколько форм пассивного дохода: от вложения в ценные бумаги до «вливания» в производство ювелирных изделий. На разных этапах на разный бизнес разное давление рынка — это ключ к регулярному пассивному доходу.

Избежать рисков при управлении инвестициями

Можно! Нужно! Вполне реально! От адекватной оценки рынка и минимизации критических ситуаций начинающего инвестора отделяют 5 простых шагов:

- Изучите информацию: что знает мир о компании, куда вы собираетесь вложиться.

- Спросите мнение экспертов — не зря они полноправные участники финопераций.

- Стратегически оцените, насколько вам это будет интересно через год.

- Рассчитайте виртуальную прибыль.

- Переспите с этой мыслью, а если на утро она не уйдет — вперед к активным действиям.

Разумеется, что размер портфеля и допустимый объем инвестиций — это уже лично ваше дело.

Привлечение независимых экспертов

Мало кто со мной поспорит, что сейчас везде модно привлекать специалистов, или, как их часто называют кризис-менеджеров. Так вот, услуги таких финансовых гениев незаменимы для вас, если вы впервые столкнулись с желанием вложить свои деньги, но хотите при этом получать прибыль. Как правило, независимые эксперты изучают ваш инвестиционный портфель и подсказывают, что более эффективно и менее рискованно. Консультации проводятся двумя способами:

- Фиксированная стоимость;

- Определенный процент от прибыли за финансовый период (если он «ушел в минус», тогда деньги, как правило, не берут).

Консультации и финансовые подсказки помогут быть в курсе экономических тенденций внутреннего и мирового рынка, вкладываться в прибыльные проекты. При этом любой специалист крайне настоятельно будет рекомендовать вам параллельно использовать разные инструменты для снижения риска и повышения индивидуальной доходности.

Использование различных инструментов инвестирования

Собственно говоря, подобные способы указывают: куда можно вложить деньги, чтобы получать пассивный доход. Положительным считаю тот момент, что постепенно мировая общественность уходит от реальных инструментов (вливание в производство чего-либо), плавно переходя в интеллектуальное (обучение, улучшение) и финансовое поле. Последнее предполагает:

- Покупку акций;

- Оформление депозитов;

- Инвестиции в драгметаллы или камни;

- Биржевые фонды и exchange traded funds;

- Недвижимость.

Список можно дополнить альтернативными инструментами — антиквариат, предметы роскоши, коллекции разных монет и даже вин. Но насколько часто ими можно пользоваться и как часто с ними выходят на рынок? Думаю, что намного реже, чем в ситуации с фондовыми.

Услуги брокерских компаний

Один из хороших вариантов для инвестирования в торговлю на фондовых рынках. Разумеется, что на всех этапах предоставляется сотрудничество, в том числе, и в сегменте проведения консультаций. Вложение в торговлю не требует никаких супер-знаний или умений, достаточно найти специалиста и перепоручить ему от вашего имени проводить операции.

А брокерские компании пестрят изобилием. Здесь важно найти опытного игрока, длительное время на рынке демонстрирующего положительные результаты. Чего вам и желаю. Иногда можно сотрудничать сразу с несколькими для сокращения время получения дохода, что очень похоже на ситуацию, когда несколько риелторов ищут для вас одного вариант покупки недвижимости.

Управляющие компании

Эти участники проводят регулярный анализ рынка, выявляя свободные ниши или более ликвидные инструменты для вложений. Плюс сотрудничества — в профессиональном подходе; начинающий инвестор — обыватель, который может проанализировать особенности и ключевые направления развития, но решения об инвестировании в ту или иную компанию, рынок или криптовалюту все же принимает интуитивно.

А все из-за отсутствия опыта. Сотрудничество — хороший вариант для старта инвестиций юрлицами, особенно, если говорить о разработке нескольких направлений одновременно: венчурные фонды, покупка акций других фирм. Фактически, это личный финансовый консультант с правом распоряжаться портфелем.

Брокер «Открытие»

Компания смогла успешно зарекомендовать себя на рынке и сегодня лидирует в рейтингах биржевых брокеров Financial One. Преимущество сотрудничества с ней — в широком выборе точек соприкосновения:

- Уже разработанные пакеты для вложений;

- Грамотная аналитика;

- Всегда актуальные идеи отечественного и мирового рынка;

- Детальное управление инвестиционным портфелем клиента.

Разумеется, что конфиденциальность никто не отменял. Отличный вариант для тех, кто хочет и имеет возможность инвестировать, но не имеет времени для мониторинга рынка и постоянного контроля над ситуацией по каждому аспекту.

Церих

Компания, работающая в отечественном и международном сегменте, входит в 5-ку лучших на Московской бирже, проводит доверительное управление с различным объемом портфеля. Подобная тактика крайне выгодна для инвестора, ведь ему не надо вникать в тонкости процесса, но при этом он убежден в профессиональном подходе инвестирования в фондовые рынки и минимизации рисков.

Еще один важный момент — инвестору не обязательно обучаться тонкостям ведения торговли. Скажу так: однозначно подкупает и наличие документальной законодательной базы на сайте, что особенно важно для новичков. Стоимость услуг — адекватная.

Рассматривая вопрос, кому еще перепоручить управление и доверить инвестиции, можно взглянуть на спектр услуг финансовой группы БКС. Плюс, что имеются свои банки и брокерские компании. Вместе с пакетом «Личный финансист», можно оформить документы на доверительное обслуживание, предварительно изучив предлагаемые актуальные инвестиционные решения. Лидирующие позиции брокера по оборотам, а также индивидуальная работа с клиентом привлекают достаточно большое количество потенциальных инвесторов. Особенность сотрудничества в том, что БКС тесно взаимодействует с юрлицами и может похвалиться их наибольшим количеством в сфере фондового рынка.

От того, как вы решите распорядиться своим капиталом, прямо зависит размер финансовой прибыли и ее регулярность. Принимая решения самостоятельно о подходящей стратегии или форме управления инвестициями, мы сами несем ответственность за исход. Но разумней, как по мне, сотрудничать с людьми с успешной финансовой репутацией и отдавать часть инвестиционного портфеля в управление, как минимум потому, что не надо изучать особенности рынка или мониторить изменения конъюнктуры. Положительно, что независимые брокеры или управляющие компании выбирают стратегию с учетом ваших предпочтений: вложиться в производство, ценные бумаги или золото. А о том, как заработать на желтом металле, можно детально узнать в моем блоге. Мне нравится позиция многих успешных людей, которые не желают все контролировать в своей жизни, а желают делиться своим опытом и перенимать опыт людей, которые чего-то добились в других сферах. Одной из таких можно назвать и управление инвестициями.

Источник https://life.akbars.ru/invest/tpost/yencxaf3c1-kak-upravlyat-investitsionnimi-riskami

Источник https://beststocks.ru/journal/what-you-need-to-know-about-trust/

Источник https://www.gq-blog.com/investicii/invest/upravlenie-investiciami.html