Как торговать облигациями

Торговля на рынках капитала — так же, как и на любом другом рынке — подразумевает три глобальных направления, в зависимости от риск-профиля инвестора и сроков инвестирования: спекулятивный трейдинг, портфельное инвестирование и смешанное инвестирование (спекулятивные операции, среднесрочные идеи и портфельное инвестирование). Профессиональный инвестор никогда не придерживается только одного варианта, так как ситуация на рынке постоянно меняется. Для рядового российского инвестора всё может быть намного проще, так как рынок капитала с его стороны, как правило, используется для портфельного инвестирования, которое включает в себя элементы ребалансировки, в зависимости от рыночной ситуации. В этом формате, если инвестор не обладает достаточными знаниями и временем, ему может помочь личный брокер. Если же инвестор решил сам разобраться, как торговать облигациями, то для начала можно пройти курсы по основам рынка и изучить следующие материалы: «Облигация: инструкция по применению» и «Как не вложиться в банкрота».

Портфельное инвестирование

Поняв специфику облигаций, затронем первый вариант инвестирования, не требующий ежедневного/еженедельного контроля — портфельное инвестирование. Данный вид инвестирования подходит тем клиентам, которые инвестируют свои средства на долгосрочный период (10 лет и более), например, чтобы накопить на пенсию или на учёбу детям. Самый простой способ, подумаете вы, — купить облигации с погашением через 10 лет (или более) и получать свой купон. Да, так можно сделать, но здесь есть нюансы.

Обучающее видео о выборе и покупке облигаций для начинающих

Если мы говорим о российском рынке, то облигации (корпоративные) с погашением через 10 лет и более не очень популярны, так как у нас экономика развивающейся страны, т.е. политическая, экономическая, социальная составляющие могут меняться намного чаще, что напрямую отражается на денежном рынке и рынке капитала. Например, в период кризиса ставки денежного рынка, реагирующие на действия ЦБ (изменение ключевой ставки) в острой фазе взлетают вверх, далее регулятор начинает, в зависимости от ситуации, с разной скоростью её опускать. В таком случае компания, выпустившая облигацию со сроком погашения через 10 лет, может встроить пут или колл опцион.

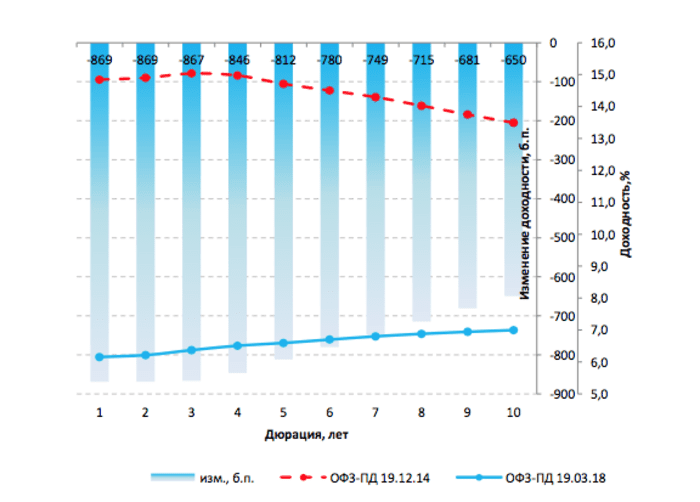

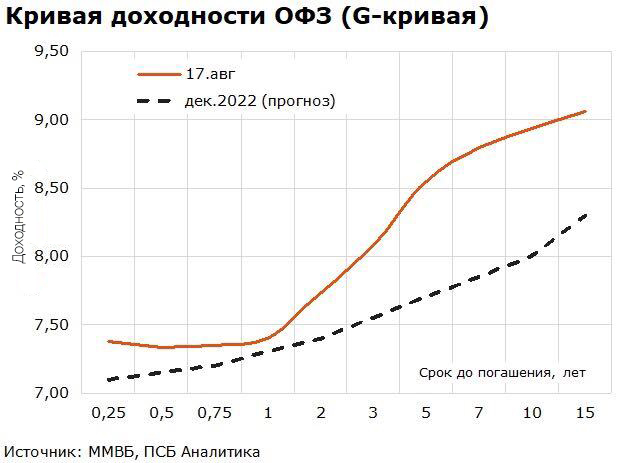

Данные опционы могут иметь срок исполнения через 1-2 года, так как компания прогнозирует, что через 1-2 года экономическая ситуация улучшится, ставки займа опустятся, а значит, компания сможет занять капитал дешевле. Таким образом, инвестируя долгосрочно, необходимо оценивать текущую ситуацию в экономике, в нашем примере — в России. Ниже — график доходности безрисковой кривой ОФЗ ПД в период кризиса в 2014 году и в настоящее время.

Как видно из графика выше, в пик кризиса ОФЗ-ПД давали значительную доходность, а доходности корпоративных облигаций были ещё выше, в зависимости от уровня риска. Да, можно было купить десятилетние ОФЗ-ПД и уже сейчас зафиксировать приличную доходность по ценовой переоценке. Но рынком движет жадность и страх, и в периоды кризиса последняя составляющая преобладает у рядовых инвесторов. Таким образом, далеко не каждый готов инвестировать свои деньги в длинные бумаги, тем более если портфель был сформирован в докризисный период. Но периоды кризиса — это самый удачный момент для инвестирования, так как за кризисом идет восстановление и рост.

В общем итоге, при портфельном инвестировании отслеживайте экономические циклы — это главное правило. Если пик кризиса пройден и начинается восстановление — инвестируйте в длинные бумаги (срок погашения более пяти лет) качественных эмитентов (с высокими инвестиционными рейтингами и близкими к ним — ВВ+) и суверенные ОФЗ-ПД. Также можно добавлять бумаги со спекулятивным композитным рейтингом «ВВ/ВВ-» и сроком погашения 3-4 года, т.к. уровень кредитоспособности таких компаний на таком периоде не сулит серьёзных проблем (облигации такого качества можно покупать и с большим периодом, но необходимо сделать оценку их финансового положения перед покупкой, тем более что период восстановления экономики может затянуться), плюс ко всему можно принимать участие в первичных размещениях, не платя премии к цене.

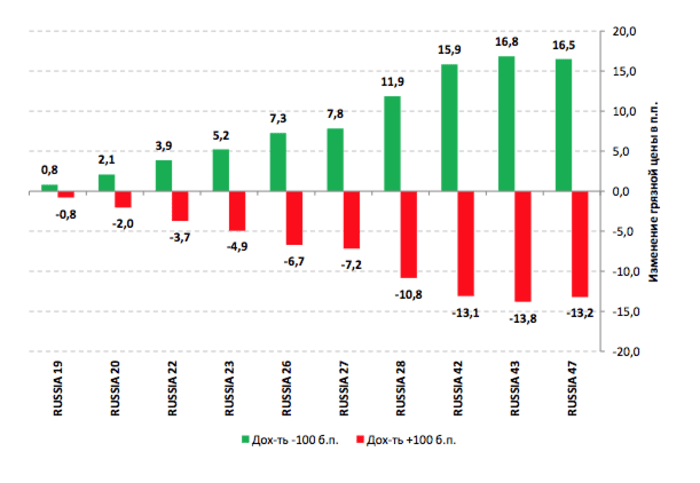

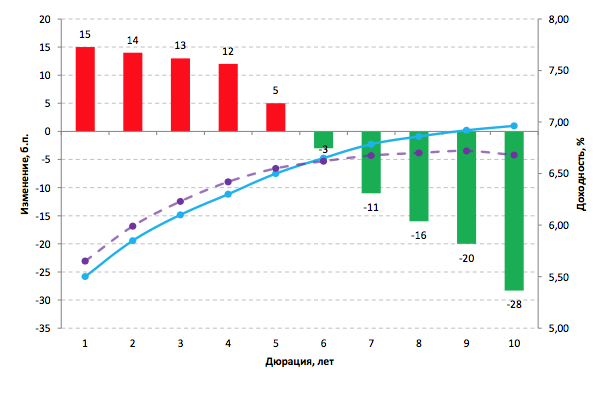

Если экономический цикл на излёте, начинайте переходить в среднюю дюрацию — 4-6 лет, при этом инвестиции, в первую очередь, должны быть в надежных эмитентов, а облигации со спекулятивными рейтингами желательно сокращать, тем более если вы видите ухудшение кредитоспособности того или иного эмитента. В периоды кризиса дюрация портфеля должна быть в диапазоне 2-3 года, т.к. из-за короткой дюрации при росте доходностей цены облигаций будут изменяться не так значительно, как у длинных. Как может изменяться «грязная» цена облигации (в п.п.) при росте/падении доходности на 100 б.п. (1%), можно увидеть из графика ниже на примере суверенных долларовых облигаций РФ (

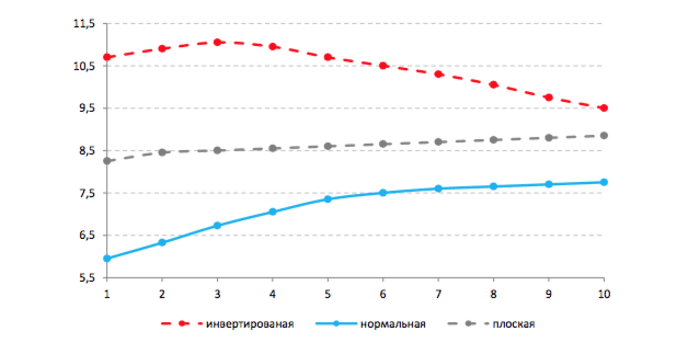

Одним из прокси по ситуации в экономике может служить кривая суверенных облигаций — безрисковая кривая. Есть три основные формы:

- нормальная (экономический цикл на подъёме, рост процентных ставок — дальние облигации приносят большую доходность);

Таким образом, оперируя информацией по кривым, мы можем с портфельного инвестирования переключиться на торговлю среднесрочных идей. Все ранее представленные графики отражали движения на безрисковых кривых, но если у эмитентов достаточно выпусков с разной дюрацией, то из их облигаций также можно составить кривые.

Спекулятивные идеи и новостной фон

Напомню, что корпоративные облигации торгуются с премией по доходности, и чем выше рейтинг эмитента и стабильнее компания, тем меньше премия. Также хочу сказать, что спекулятивные идеи мы здесь рассматривать подробно не будем, т.к. вся спекуляция заключается в реакции на информационный поток. Тем более если мы оперируем на российском рынке облигаций, который обладает средней ликвидностью, незначительные новости могут быть полностью игнорированы участниками рынка. И нужно понимать, что облигации завязаны на ставки, а корпоративные новости могут на них влиять только при значительном позитивном/негативном фоне. Но если у вас есть жгучее желание сделать короткий трейд, то в первую очередь стоит отслеживать финансовую отчётность того или иного эмитента — главным образом в разрезе кредитного портфеля и генерируемых денежных потоков, если прогнозируются значительные изменения в ту или иную сторону. Ещё стоит обратить внимание на новостной фон и заявления менеджмента. Например, если компания стабильна с точки зрения бизнеса, но при этом ей предъявили иск о несоблюдении правил конкуренции в отрасли, то в один момент облигация может упасть в цене, т.к. рынок реагирует одномоментно. Но потом выступит менеджмент компании и разъяснит ситуацию — и окажется, что иск незначительный, компания сотрудничает с регулятором и ситуация не столь критична, а значит, в итоге облигация может вернуться на свои прежние уровни. Также можно следить за оценкой рейтинговых агентств той или иной компании — если прогнозируется повышение/понижение рейтинга, облигация также может отреагировать доходностью в ту или иную сторону. Напомним, что изменение цены зависит от изменения доходности, и чем длиннее облигация (чем больше дюрация), тем больше стоит это изменение. Мера изменения цены при изменении доходности на 1 б.п. (Basis point value — стоимость базисного пункта) выражается в следующей формуле:

BPV = (Модифицированная дюрация (МД) х «Грязная» цена (ГЦ) облигации)/10000

Например, облигации суверенной России с погашением в 2023 году, номинированные в долларах США, имеют: МД — 4,8, ГЦ — 105,57%. Соответственно, BPV будет равен 0,05067 цента. Таким образом, «грязная» цена упадет до уровня 105,52%, если доходность вырастет на 0,01 п.п. Отсюда можно рассчитать стоимостное изменение вашей позиции (DV01 — dollar value 1 bp), например, вы купили 200 облигаций:

DV01 = (Номинальная стоимость/100) х BPV —-> (200 000/100) x 0,05067 = 101,34$.

Среднесрочные идеи

Теперь перейдём к среднесрочным идеям. Мы рассмотрим две основные стратегии: «параллельный сдвиг» и «изменение угла наклона кривой», которые связаны с изменением кривой облигаций. Стратегия «рост/падение ставок» подразумевает параллельный сдвиг кривой на всех участках вверх или вниз, в зависимости от ситуации на рынке. Стратегия «изменение угла наклона кривой», в отличие от предыдущей стратегии, страхует инвестора от параллельного сдвига и предполагает получение потенциальной прибыли от изменения наклона кривой. Данные стратегии могут использоваться во время различных экономических циклов. Например, когда экономический цикл на излёте и приближается кризис, идет уплощение кривой, т.е. ближний конец начинает расти в доходности против дальнего конца.

Сразу хочу сказать, что российский долговой рынок не столь развит, например, по сравнению с рынками ЕС и США (средняя ликвидность, недостаточная выборка инструментов по типам облигаций, слабая ликвидность производных инструментов). В частности, для рядового инвестора — физического лица, как правило, недоступны короткие продажи облигаций (шорт), что делает стратегию инвестирования однобокой. Но 5 лет назад появились производные инструменты на ОФЗ — фьючерсы, которые отчасти облегчают жизнь инвесторам. Используя эти фьючерсы, мы можем страховать свой облигационный портфель, увеличивать/уменьшать дюрацию портфеля, зарабатывать на росте/падении ставок или изменении формы кривой. На российском срочном рынке есть пять фьючерсов на ОФЗ:

- OFZ2 — включает в себя наиболее ликвидные ОФЗ с погашением через 1-3 года;

- OFZ4 — включает в себя наиболее ликвидные ОФЗ с погашением через 3-5 лет;

- OFZ6 — включает в себя наиболее ликвидные ОФЗ с погашением через 5-7 лет;

- OF10 — включает в себя наиболее ликвидные ОФЗ с погашением через 7-10 лет;

- OF15 — включает в себя наиболее ликвидные ОФЗ с погашением через 10-15 лет.

Каждый фьючерс включает в себя, как правило, 2-4 ОФЗ. В дату расчёта покупателю идёт самая дешёвая на поставку облигация, по ней, для простоты понимания, можно и оценивать модифицированную дюрацию фьючерса. В связи с тем, что фьючерсы на ОФЗ поставочные, стоит не дожидаться даты их расчёта, а заранее закрывать (если стратегия отработана) или роллировать в следующий период (если стратегия ещё действует).

Стратегия торговли облигациями «параллельный сдвиг»

Рассмотрим стратегию «параллельный сдвиг». Данная стратегия может использоваться для получения потенциальной прибыли от роста/падения ставок. Её можно реализовать напрямую через фьючерсы на ОФЗ, т.е. открыть длинные позиции на получение потенциальной прибыли в ожидании снижения ставок или открыть короткие позиции в ожидании роста ставок. Также, используя эти фьючерсы, можно страховать свой портфель ОФЗ и/или корпоративных облигаций от роста ставок или дополнительно зарабатывать от падения ставок.

Сразу нужно понимать, что полностью застраховать свой портфель корпоративных облигаций не получится (от роста ставок), в отличие от портфеля ОФЗ, т.к. портфель корпоративных облигаций имеет отличную DV01 от соответствующих ОФЗ во фьючерсе. Также изменения на безрисковой кривой могут не отразиться на корпоративных облигациях в том или ином сроке полноценно из-за ряда факторов. Например, в вашем портфеле одна ОФЗ 25083 на ~10 млн руб., МД данной ОФЗ — 3,1. Вы считаете, что ставки упадут (произойдет параллельный сдвиг) на −50 б.п., соответственно, ваша ОФЗ может принести потенциальный доход:

-МД х изм. ставки х стоимость портфеля —-> −3,1 х −0,005×10 млн руб. = 155 000 руб.

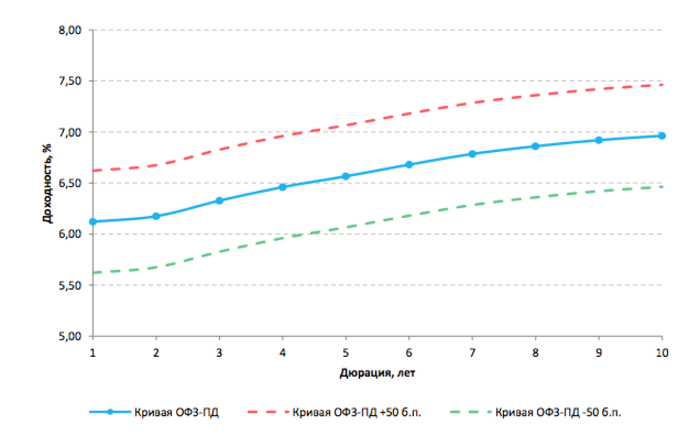

Соответственно, аналогичный расчёт будет при росте ставок. Параллельный сдвиг кривой на +/- 50 б.п. представлен на графике ниже:

Стратегия торговли облигациями «изменение угла наклона кривой»

Теперь перейдем к стратегии «изменение угла наклона кривой». Реализуя данную стратегию, мы предполагаем, что кривая изменит свой вид в зависимости от рыночной ситуации. Либо произойдет уплощение (дальний конец кривой доходностей упадёт быстрее, чем ближний), либо укручение, т.е. обратная ситуация. Также мы предполагаем, что параллельного сдвига кривой не произойдёт, но при этом, если это всё-таки случится, мы будем застрахованы. Данную стратегию можно реализовать либо через фьючерсы на ОФЗ, не используя сами облигации, либо, если у вас есть в портфеле те или иные облигации, использовать гибридный вариант фьючерсы + облигации. Рассмотрим вариант, когда кривая уплощается.

В такой ситуации необходимо продавать фьючерсы/облигации на ближнем конце и покупать фьючерсы/облигации на дальнем конце. При этом, чтобы избежать потенциального риска параллельного сдвига, необходимо взвесить позиции по DV01, а не просто 50/50, т.к. у длинных облигаций параметр BPV будет больше, чем у ближних. В связи с этим продавать нужно будет больший объём фьючерсов/облигаций на ближнем конце и покупать меньший объём — на дальнем. Предположим, что вы купили в свой портфель номинальные рублёвые «десятилетки» — ОФЗ 26212, т.е. купили «длину» на ~10 млн руб. (тело + НКД). Чтобы сыграть на уплощение кривой, вам необходимо продать ближние облигации, например, номинальные «двухлетки» — ОФЗ 26210, но, как мы говорили ранее, брокер, как правило, не даёт открывать короткую позицию по облигациям. В связи с этим мы воспользуемся фьючерсом OFZ2 (самая дешёвая к поставке на июнь 2018 — ОФЗ 26210). Далее рассчитаем:

ОФЗ 26212: МД — 6,732, ГЦ — 102,14

BPV 0,06876 на 1 б.п., соответственно, на позицию в ~10 млн руб. (9 800 облигаций) DV01 будет равен 6 738 рублей.

ОФЗ 26210: МД — 1,530, ГЦ — 102,96

BPV 0,01575 на 1 б.п.

Чтобы рассчитать необходимую сумму для короткой позиции, возьмём следующую формулу:

Объём для короткой позиции = ~10 000 000 руб. х (BPV «десятилетки»/BPV «двухлетки»)

—> 10 000 000 руб. х (0,06867/0,01576) = ~43 657 142 руб. (~42 402 облигаций)

Таким образом, для короткой позиции необходимо ~42 402 облигации, чтобы исключить риск параллельного сдвига. Но так как мы используем фьючерс, который включает в себя 10 облигаций, нам необходимо +/- 4 240 фьючерса. Соответственно, теперь необходимо рассчитать DV01 по ОФЗ 26210 на 42 402 облигации, он составит:

DV01 ОФЗ 26210 = (42 402 000/100) х 0,01575 = 6 678 руб.

Из графика выше видно, что «двухлетки» выросли по доходности на 14 б.п., а «десятилетки» упали на 28 б.п. Возможная прибыль может составить:

ОФЗ 26212 = 6 738×28 = 188 664 рубля

ОФЗ 26210 = − 6 678×14 = — 93 492 рубля

Потенциальный доход = 188 664 — 93 492 = 95 172 рубля.

Плюс ко всему, если сравнить DV01 на каждую позицию, то они практически схожи, т.е. если произойдет параллельный сдвиг кривой, мы не понесём значительных убытков.

Пока это всё, что касается торговли облигациями. Надеюсь, что статья поможет вам лучше разобраться в данном вопросе. Если вам потребуется консультация, обращайтесь к специалистам «Открытие Брокер».

Что такое облигации, зачем они нужны и как на них заработать

Разбираемся вместе с экспертами, как работают облигации, как выбрать и покупать облигации, какую доходность они могут принести и насколько выгодны такие вложения.

Облигации — что это?

Облигация — это долговая ценная бумага, по которой эмитент (тот, кто выпускает облигации) получает деньги в долг от инвестора. Взамен эмитент гарантирует, что выплатит инвестору в определенный срок стоимость облигации (номинал) и процент за пользование средствами (купонный доход) в будущем. Это что-то вроде кредита: компания или государство ищет деньги на свои нужды, а инвестор их одалживает под проценты.

Почему стоит покупать облигации

Облигации также называются бондами и считаются консервативным финансовым инструментом. Их сравнивают с вкладами, но доходность облигаций обычно выше ставок по депозитам.

Облигация подразумевает фиксированные условия, то есть эмитент обязан платить процент (купон) в четко фиксированные сроки и в фиксированном объеме, подчеркивает управляющий директор ИК «Иволга Капитал» Дмитрий Александров. Инвестор может четко спланировать свой денежный поток и понять, как заработать на облигациях и какую доходность они ему принесут.

При этом нужно учитывать, что облигации торгуются на бирже, а значит, подвержены волатильности. «Если происходит кризис и растут ставки в экономике, облигации падают в цене, и если инвестору нужно их продать, то делать это придется по более низким ценам. Бывает и наоборот: в период снижения ключевой ставки бонды, как правило, растут, и инвестор может реализовать бумагу с прибылью», — отмечает Александров.

Важно! Как работают облигации. Чаще всего при росте ключевой ставки ЦБ стоимость облигаций снижается, при снижении ключевой ставки стоимость облигаций растет.

«Главное преимущество облигаций — прогнозируемый денежный поток», — соглашается руководитель направления DCM-департамента корпоративных финансов «Фридом Финанс» Максим Чернега. Речь идет о ситуации вне кризисов и форс-мажоров, добавляет он. «Собственно, отсюда проистекает главный недостаток: в случае дефолта вероятность возврата инвестиций крайне мала. Более того, негатив облигации отыгрывают быстрее и сильнее», — замечает он.

Плюсы облигаций

- Гарантированный доход

- Более высокая доходность по сравнению с депозитами

- Возможность инвестировать на любой срок

- Начисление процентного дохода за каждый день владения

- При продаже раньше срока погашения начисленные процентные доходы не теряются

Минусы облигаций

- Подвержены волатильности

- Риск снижения номинальной стоимости

- Зависимость от инфляции и ставки ЦБ

Какие типы облигаций бывают

Есть несколько типов классификации облигаций:

По типу эмитента

Облигации федерального займа (ОФЗ, доступны частным инвесторам) и купонные облигации Банка России (КОБР, доступны только банкам).

- Региональные и муниципальные

Выпускает субъект или муниципалитет РФ.

- Корпоративные облигации

Выпускает компания или организация.

По сроку до погашения

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 года до 5 лет)

- Долгосрочные (более 5 лет)

- Бессрочные или вечные (нет фиксированного срока выплат, дают постоянный доход, похожи на привилегированные акции)

По виду дохода

- Купонные (фиксированная и гарантированная выплата купона в четко установленный срок. Ставка известна с момента выпуска, поэтому можно точно рассчитать доходность от вложения к моменту погашения)

- Дисконтные или бескупонные (нет выплаты купона, облигации размещаются ниже номинальной стоимости, а доход складывается за счет разницы между ценой покупки и ценой погашения/продажи)

- С переменным купоном (купон меняется в зависимости от конъюнктуры рынка)

- С плавающим купоном (процентная ставка привязана к какому-то индикатору, это может быть ключевая ставка ЦБ, индекс потребительских цен, курс доллара и т. д.)

По валюте номинала

- Рублевые

- Валютные (такие облигации называются еврооблигациями вне зависимости от валюты эмиссии — это могут быть доллары, евро или швейцарские франки)

Как выбрать выгодные облигации: основные принципы

Привлекательность рынка облигаций зависит от того, к какому типу относится инвестор, говорит Чернега. «Спекулянтам, жаждущим высоких доходностей, облигации могут предложить мало возможностей, а вот для консервативных инвесторов, которые обычно оперируют категориями сравнения со ставкой депозита, инвестиционных идей на долговом рынке достаточно», — отмечает он.

Средняя доходность государственных облигаций сейчас составляет порядка 8,5% годовых, говорит Чернега. Для корпоративных облигаций инвестиционного качества — 9–10%, высокодоходные облигации в среднем дают 15,5–16,0% доходности, но можно найти истории с доходностью 20% и более.

Облигаций в обращении очень много: несколько тысяч корпоративных выпусков на общую сумму 16 трлн руб. и 51 выпуск ОФЗ на 15 трлн рублей, говорит главный аналитик ПСБ Дмитрий Монастыршин.

«При выборе облигаций необходимо обращать внимание на ставку купона, цену, премию по доходности к ОФЗ, срок до оферты и погашения, ликвидность бумаги, надежность эмитента», — отмечает он.

Облигации имеют разные сроки погашения и разные условия начисления купонного дохода. При выборе облигаций имеет смысл воспользоваться рекомендациями экспертов. Можно обратиться к своему брокеру, выбрать которого можно с помощью сервиса Банки.ру, или найти рекомендации аналитиков крупных банков, которые публикуются на сайтах, в мобильных приложениях и Telegram-каналах банков.

Основную часть портфеля стоит создавать, опираясь на ОФЗ и бумаги крупных надежных компаний, имеющих высокие рейтинги, считает главный аналитик Банки.ру Богдан Зварич. «Это позволит создать стабильный портфель, который через купонный доход будет приносить постоянную прибыль», — подчеркивает он.

Также можно обратить внимание на более мелкие госкомпании, доходность которых может быть выше, чем у крупных эмитентов, а также банковский сектор, говорит аналитик.

«Плюс можно рассмотреть вложения небольшого объема средств в высокодоходные облигации (ВДО). Такие компании имеют повышенные риски, но при этом могут дать более высокий доход. Можно рассмотреть возможность вложения в облигации девелоперов или МФО», — объясняет Зварич. При этом доли того или иного актива выбираются с точки зрения рисков: чем ниже риск потери денежных средств, тем выше доля бумаги в портфеле, поясняет он. «Отсюда и опора портфеля — это облигации, имеющие низкие риски дефолта эмитента», — добавляет эксперт.

Что же касается выбора срока погашения облигаций, то здесь инвестору стоит также диверсифицироваться, опираясь на свои инвестиционные цели. «Можно воспользоваться правилом: чем выше риски компании, тем меньше времени до погашения должна иметь облигация», — советует аналитик.

Обратите внимание. Основной риск инвестирования в облигации — кредитный риск.

Единственный инструмент среди облигаций, не имеющий кредитного риска, это ОФЗ, то есть госбумаги, но они торгуются с наиболее низкой доходностью, говорит Александров. Корпоративные облигации имеют более высокую доходность. «Но эмитент может уйти в банкротство, и в этом случае получится вернуть лишь малую долю своих вложений в эти бумаги», — говорит Александров. На рынке облигаций нет аналога Агентства по страхованию вкладов (АСВ), так что инвестор не имеет гарантий от государства в корпоративных облигациях, предупреждает он.

Важно помнить и о налоговых особенностях, говорит эксперт. «Если по депозиту уплачивать НДФЛ не нужно, то весь доход от инвестирования в облигации облагается в полной мере», — отмечает он.

На что обратить внимание при выборе облигаций

При самостоятельном выборе облигаций в первую очередь важно соблюдать диверсификацию, говорит Александров из ИК «Иволга Капитал».

«Желательно, чтобы на отдельного эмитента не приходилось более 5% облигационного портфеля. Но и сводить долю к 1% и ниже тоже не предпочтительно: слишком большой набор имен не позволит отслеживать потенциально проблемные кейсы. И вообще, следить за портфелем становится довольно сложно, так что риск поймать дефолт растет», — говорит он.

Также полезно держать часть портфеля (порядка 10%) в деньгах. Эти средства можно размещать в безрисковые инструменты с мгновенной ликвидностью (РЕПО с ЦК), получая доходность вблизи ключевой ставки, но при этом всегда иметь запас денег для интересных покупок, если появляются внезапные предложения на рынке.

Покупая корпоративную облигацию, нужно обратить внимание на ряд параметров, замечает Александров.

Важно узнать уровень кредитного рейтинга эмитента, но одного значения будет недостаточно: стоит прочесть рейтинговый пресс-релиз, так как он может содержать информацию о потенциальных рисках эмитента. Смотреть нужно и на динамику рейтинга: если он снижается, скорее всего, у компании есть сложности, даже если в моменте абсолютное значение рейтинга приемлемо.

Стоит изучить график погашений обязательств эмитента: если на ближайшее время приходится пик погашений, риск дефолта возрастает. Предпочтительнее, чтобы график погашений был сглажен либо основные выплаты приходились на более поздние периоды.

Полезно быть подписанным на профильные облигационные чаты и каналы: там появляется оперативная информация по компаниям, что позволяет принимать более взвешенные решения.

Не стоит приобретать бумаги только исходя из доходности, перед каждой покупкой стоит изучить эмитента и его состояние, подчеркивает Александров. «Высокая доходность далеко не всегда означает скорый дефолт, это может быть неэффективность рынка или особенность отображения терминала. Но как минимум сигналом для настороженного отношения это стать должно», — говорит аналитик.

Отслеживать стоит не купонную доходность, а доходности к погашению или текущую доходность: если цена облигаций упала, то в пересчете на цену покупки доходность растет. Так что даже бумаги с низкими купонами могут оказаться довольно доходными, и наоборот, замечает эксперт.

Важно пройтись по условиям выпуска, чтобы понимать подводные камни, говорит Чернега из «Фридом Финанс».

Инвестору стоит задать себе такие вопросы. Каковы условия определения ставки купона? Есть ли встроенные оферты? Какой срок обращения, частота выплаты купонов и амортизация? Есть ли гаранты и поручители? Имеются ли ковенанты? Чем больше инвестор знает о финансовом инструменте, который он покупает, тем сильнее он защищен от неприятных сюрпризов.

Затем риск необходимо сопоставить с предлагаемой доходностью, говорит эксперт.

Полезно посмотреть, как ведут себя аналогичные компании — это даст общую картину. Важно не забывать, что купонная доходность и доходность к погашению — это две большие разницы. Доходность к погашению складывается из текущей цены бумаги, ставки купона, частоты его выплаты и — самое главное — предполагает реинвестирование купонов, что по факту приводит к завышению показателя.

Также нужно не забыть вычесть комиссии и налоги, хотя последнее не относится к ИИС.

Начинающим инвесторам можно обратить внимание на фонды облигаций, которые проделывают описанную работу за инвесторов и предлагают сразу диверсифицированный портфель, советует Чернега.

Что сейчас происходит на рынке облигаций

ОФЗ

В середине августа доходность однолетних ОФЗ находится на уровне 7,4% годовых, 10-летних — 8,9% годовых, отмечает Монастыршин. «Это превышает доходность рублевых вкладов», — подчеркивает он. При реализации ожиданий по снижению ключевой ставки ЦБ рублевые облигации могут показать рост котировок, что обеспечит дополнительную прибыль инвесторам, замечает он.

«При снижении ключевой ставки до 7–7,5% до конца этого года полная доходность от вложений в 10-летние ОФЗ может составить 15–20% годовых», — говорит Монастыршин.

Если покупать ОФЗ и облигации компаний с наивысшим кредитным рейтингом, то надежность таких вложений будет сравнима с надежностью вкладов, которые имеют гарантию со стороны государства, отмечает аналитик.

Сейчас уверенно укрепляются госбумаги, добавляет Александров. «Они показывают положительную динамику с начала года: индекс полной доходности ОФЗ RGBITR поднялся с 590 пунктов в начале года к 617 пунктам по состоянию на середину августа, обеспечив доходность более 6,5% годовых», — отмечает он. Перспективные доходности находятся в пределах ключевой ставки и ниже нее. «С учетом потерь по акциям и просадки до 455 пунктов в феврале и марте результат более чем достойный», — отмечает он.

Корпоративные облигации и ВДО

Растут и облигации крупных корпоративных эмитентов, говорит Александров. «Среди корпоративных выпусков можно найти предложения в диапазоне 11–14% годовых в зависимости от кредитного качества эмитента», — отмечает Александров. Однако объемы первичных размещений в реальном секторе значительно упали год к году, и пока кредитный механизм для бизнеса не перезапустился в полной мере. «Наиболее показателен сегмент высокодоходных облигаций, эмитентами в нем в основном выступают представители среднего бизнеса», — говорит эксперт. Объем новых размещений пусть и растет, но остается на значениях втрое ниже прошлогодних. При этом за последние два месяца бумаги практически не растут, доходности остаются вблизи 17–19% годовых.

В корпоративных облигациях третьего эшелона и высокодоходных облигациях высоки кредитные риски, которые нужно учитывать, предупреждает Монастыршин. «Потери в случае дефолта, как правило, превышают выгоды от покупки высокодоходных облигаций», — подчеркивает он.

Доходности государственных облигаций и корпоративных облигаций инвестиционного качества вернулись к значениям конца 2021 года, говорит Чернега. «Сектор ВДО таким достижением похвастаться не может — доходности выше декабрьских в среднем на 100–150 базисных пунктов», — замечает он. Объемы новых размещений не восстановились: всего 34% от аналогичного периода 2021 года. «До полного восстановления далеко», — заключает он.

Памятка вместо заключения

Облигация — это что-то вроде кредита: компания или государство ищет деньги на свои нужды, а инвестор их одалживает под проценты и получает фиксированный доход.

Плюсы облигаций

- Гарантированный доход

- Более высокая доходность по сравнению с депозитами

- Возможность инвестировать на любой срок

- Начисление процентного дохода за каждый день владения

- При продаже раньше срока погашения начисленные процентные доходы не теряются

Минусы облигаций

- Подвержены волатильности

- Риск снижения номинальной стоимости

- Зависимость от инфляции и ставки ЦБ

По типу эмитента

- Государственные

- Региональные и муниципальные

- Корпоративные облигации

По сроку до погашения

- Краткосрочные (до 1 года)

- Среднесрочные (от 1 года до 5 лет)

- Долгосрочные (более 5 лет)

- Бессрочные или вечные

По виду дохода

- Купонные

- Дисконтные или бескупонные

- С переменным купоном

- С плавающим купоном

По валюте номинала

При выборе облигаций необходимо обращать внимание на ставку купона, цену, премию по доходности к ОФЗ, срок до оферты и погашения, ликвидность бумаги, надежность эмитента. Основную часть портфеля стоит создавать, опираясь на ОФЗ и бумаги крупных надежных компаний, имеющих высокие рейтинги.

Подобрать облигации вы можете в этом разделе, выбрать подходящего брокера здесь, а почитать отзывы клиентов о деятельности компаний — тут.

Вас также может заинтересовать:

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Что такое облигации, или как начинающему инвестору заработать на бондах

Чем купон отличается от накопленного купонного дохода? Почему гособлигации надежнее корпоративных? Как выбрать облигацию и посчитать ее доходность? Полный путеводитель по долговому рынку — в обзоре «РБК Инвестиций»

Что такое облигации простыми словами

Облигации (бонды) — это ценные бумаги , дающие право своему владельцу на получение заранее определенного дохода в оговоренные сроки. Покупая облигацию при размещении, инвестор, по сути, дает компании (муниципалитету или государству) деньги в долг под процент. Тот, кто следующим приобретает облигацию у первого владельца, выкупает долг вместе с правом получения дохода. Основная информация об облигации — дата погашения (то есть когда эмитент обязуется выплатить основной долг), а также вид и размер дохода.

Облигации считаются одним из основных классов биржевых (или финансовых) активов наряду с акциями. В эти два инструмента чаще всего вкладываются частные инвесторы.

В ноябре 2021 года частные инвесторы вложили в российские акции на Московской бирже рекордные ₽91 млрд, в облигации — ₽100 млрд. Наибольшая доля вложений в долговые бумаги — 79,5% — приходилась на корпоративные облигации, 18,1% — на государственные облигации, 2,4% — на еврооблигации.

Начинающим инвесторам брокеры обычно рекомендуют составлять консервативный портфель, в котором до 80% должны занимать надежные, обеспеченные гарантиями облигации.

Чем акции отличаются от облигаций

Акции — это долевые ценные бумаги, соответственно, они удостоверяют право инвестора на долю компании и ее прибыли в виде дивидендов. Владелец акций может голосовать при принятии решений в компании.

Облигации — долговые ценные бумаги, аналог долговой расписки или векселя. Владельцы облигаций являются держателями долговых обязательств или кредиторами эмитента. Право голоса ни при каких условиях облигации не дают.

Как работают облигации

Компании (муниципальные образования, государства) прибегают к выпуску и продаже облигаций, когда им требуются денежные средства на финансирование новых проектов, поддержание текущих операций или рефинансирование прежних долгов. На вопрос, почему в этом случае не занимать у банков, есть ответ: не все банки готовы выдать требуемую сумму — например, занять по ₽1000 у 1 млн инвесторов может быть проще, чем просить у банка одномоментно ₽1 млрд, и дешевле с точки зрения размера процентной ставки.

Заемщик (эмитент) выпускает облигацию, в которой указаны условия кредитования, подлежащие выплате проценты (купон) и срок погашения — дата, в которую одолженные средства (номинальная стоимость бонда) должны быть возвращены.

Номинальную стоимость облигации и обещанный доход эмитент должен выплатить по закону. Но на облигации, так же как и на другие ценные бумаги, не распространяется государственная система страхования. В случае дефолта и последующего банкротства компании у инвесторов остается шанс вернуть вложенные средства, но через суд и в порядке очередности удовлетворения требований всех должников.

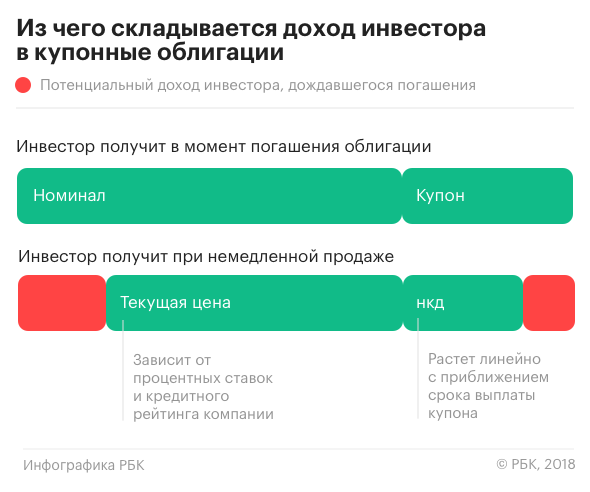

Приобретая облигацию, владелец может рассчитывать на выплату процентов (купона) — это часть дохода, которую эмитент выплачивает держателям облигаций за возможность пользоваться их деньгами. Процентная ставка, определяющая размер выплаты, называется купонной ставкой.

Облигацию не обязательно держать до срока погашения в портфеле. Если продать облигацию между купонными выплатами, то продавец от следующего владельца получит накопленный купонный доход — часть купона — пропорционально каждому дню владения.

Например, купоны в размере ₽35 выплачиваются каждые 182 дня. Инвестор продает облигацию на 65-й день после предыдущей купонной выплаты. То есть он был владельцем облигации 65 дней и за это время накопился купонный доход. Покупатель такой облигации должен заплатить за эти дни продавцу накопленный купонный доход (НКД).

НКД составит: ₽35 / 182 × 65 = ₽12,5

Новому владельцу облигации эти деньги вернутся, когда через 117 дней он получит полный купонный доход — ₽35.

Облигации свободно продаются и покупаются между инвесторами:

- на централизованных биржевых рынках;

- на внебиржевых рынках (Over-the-Counter, OTC);

- напрямую у заемщика в частном порядке.

Плюсы и минусы бондов

Плюсы облигаций:

- получение дохода за счет выплаты процентов (купонов);

- возврат основной инвестированной суммы при владении облигацией до погашения;

- дополнительная прибыль, если перепродать облигацию по более высокой цене, чем купили.

Минусы облигаций:

- облигация имеет рамки доходности по сравнению с акциями, которые могут дорожать значительно и стремительно;

- компании могут объявить дефолт по облигациям.

Виды облигаций

- Государственные облигации федерального займа (ОФЗ)

Для инвестиций в рублях внутри России самыми надежными являются государственные бумаги, или облигации федерального займа (ОФЗ). Их выпускает Министерство финансов РФ. По состоянию на декабрь 2021 года на Московской бирже торгуется 60 выпусков государственных облигаций общим объемом на ₽19 трлн. ОФЗ различаются параметрами (с индексируемым по инфляции купоном, с плавающим купоном, с амортизацией и др.). Из-за минимальных рисков доходность этих бумаг также самая низкая.

- ОФЗ-н — разновидность облигаций федерального займа.

Буква «н» в их названии расшифровывается как «народные». Министерство финансов разработало данные бумаги как нечто среднее между депозитами и облигациями, чтобы непрофессиональные инвесторы могли с их помощью научиться инвестировать в долговые бумаги и поняли их особенности. ОФЗ-н продаются и покупаются исключительно через уполномоченные банки, на данный момент к таковым относятся Сбербанк, ВТБ, Промсвязьбанк, Почта Банк. Срок обращения ОФЗ-н — три года, раз в полгода выплачивается купон. Всего таких выплат по шесть у каждого бонда. Купонная доходность увеличивается ступенчато: например, для народных облигаций выпуска 53008RMFS — с 5,0% до 8,87% годовых. По состоянию на декабрь 2021 года у инвестора есть возможность приобрести один из пяти обращающихся выпусков ОФЗ-н.

Помимо федеральных властей, долговые бумаги выпускаются также регионами (такие облигации называются субфедеральными) и даже отдельными городами. Муниципальные облигации, как правило, отличаются большей, чем федеральные, доходностью и низким (а то и нулевым) объемом торгов. Такие облигации покупают с расчетом держать их до самого погашения. Объем рынка региональных и муниципальных облигаций, исходя из реально размещенных объемов эмиссий, составляет ₽1,066 трлн, только муниципальных — ₽20 млрд (согласно данным Мосбиржи на 17 декабря).

Корпоративные облигации выпускаются компаниями и банками. Их надежность ниже государственных, но и доходность выше. С начала 2021 года на рынок корпоративных облигаций вышло более 40 новых эмитентов и около 5 млн новых инвесторов. Объем рынка корпоративных облигаций, включая биржевые, по номинальной стоимости составляет ₽14,2 трлн (согласно данным Мосбиржи на 17 декабря).

Еврооблигации номинируются в иностранной валюте и обращаются на международном рынке. Их выпускают как компании, так и государства. Общий объем торгующихся еврооблигаций российских эмитентов по номинальной стоимости составляет $148,252 млрд (согласно данным CBonds на 30 ноября 2021 года). Приставка «евро» не означает валюту выпуска. Евробонды обычно продаются за доллары или евро, но могут быть использованы и другие валюты — выбор зависит от эмитента и его потребностей в определенной валюте. Евробонды получили свое название из-за того, что первыми их выпустили европейские компании с расчетом на американских инвесторов.

Словарь «РБК Инвестиций»: Еврооблигация

Характеристики облигаций

Номинальная стоимость облигации — это сумма, которая будет выплачена заемщику после погашения облигации.

Начальная (номинальная) цена большинства российских облигаций, как правило, установлена на уровне номинальной стоимости — ₽1000. Для иностранных облигаций или евробондов российских компаний номинальная стоимость чаще всего установлена на уровне $1000.

Фактическая рыночная цена облигации, которую видит частный инвестор в приложениях брокеров или на сайтах бирж, может быть как ниже, так и выше номинала. Она зависит от ряда факторов:

-

- кредитного качества (рейтинга) эмитента

Этот фактор также часто характеризует надежность облигации. Основной риск инвестора, вложившегося в облигации, — если дела у компании пойдут плохо и она не сможет обслуживать долг, то есть вовремя выплатить купоны и номинал. Просрочка с выплатой называется дефолтом. Если эмитент банкротится, можно потерять значительную часть вложенных в облигации средств. За такой риск инвесторы требуют повышенной доходности. Если бумага обещает подозрительно большую доходность (например, 50%) — с эмитентом что-то не так. Надежность обычно определяют по кредитному рейтингу, который рассчитывается специальными агентствами.

-

- времени до срока погашения

Цена облигации также имеет свойство повышаться с приближением выплаты купона из-за так называемого накопленного купонного дохода (НКД). Откуда он берется? Допустим, цена облигации из нашего примера на бирже составляет 100%, то есть те же ₽1000. Допустим, завтра по графику эмитент выплачивает купон. Отличная идея — купить сегодня облигацию за ₽1000, получить завтра купон ₽100 и снова продать бумагу за ₽1000. Доходность операции 10% за один день, или 365 дней * 10% = 3650% годовых. Конечно, желающих так заработать найдется немало, и трудно представить себе владельца облигации, который будет продавать ее всего лишь по ₽1000 за день до гарантированной «надбавки» в ₽100. Начиная с самого первого дня в цене облигации, помимо номинала, появляется еще одна составляющая — тот самый НКД. Это доля купона, на которую может рассчитывать держатель облигации, исходя из времени до выплаты купона. Например, если купон составляет ₽100 и до выплаты осталась половина срока, НКД будет равняться ₽50. Накануне выплаты облигацию можно купить по цене номинала (с поправкой на риск, о котором говорилось выше) плюс почти весь размер купона.

-

- купонной ставки на фоне других ставок — ключевой, других купонных ставок и т. д.

Например, фактические цены на облигации на фоне повышения ключевой ставки, как правило, снижаются, а доходность по ним растет. Это происходит из-за того, что инвесторы стараются избавиться от бумаг, которые в свете новой ключевой ставки не дают прежнюю доходность, допустим, не перекрывают инфляцию. И они ожидают, что на рынке появятся более привлекательные бумаги от эмитентов, которые предложат более высокую премию.

Фактическую цену определяет рынок, то есть она меняется в соответствии с обычным правилом спроса и предложения. Чем выше стоимость облигации, тем, очевидно, она считается более привлекательной для инвестирования игроками рынка или получила новые объективные характеристики, например повышение кредитного рейтинга .

Дата, когда эмитент облигации полностью рассчитается с инвестором, то есть выплатит номинал и последний купон.

Размер купона в денежном выражении.

Ставка купона, выраженная в процентном соотношении к номинальной стоимости бумаги.

Например, номинальная стоимость — стандартные ₽1000, процентная ставка купона — 7,95%. Соответственно, купонный доход в денежном выражении составит ₽79,5 за год. Если купонные выплаты выплачиваются с частотой два раза в год, то в денежном выражении каждая из них составит ₽39,75 (см. п. величина купона).

Дюрация (от англ. duration — «продолжительность») — это период времени до момента полного возврата инвестиций, а также мера риска процентных ставок, то есть показатель, на сколько процентов снизится цена актива при повышении учетной ставки и наоборот. Чем меньше дюрация , тем меньше риски облигации — и, наоборот, чем больше срок до погашения, тем больше облигация подвержена колебаниям, различным рискам.

Облигации могут выкупаться заемщиком частично и постепенно — это называется амортизация. Облигации с амортизацией предполагают, что должник начнет выплачивать не только купоны, но и основной долг раньше срока погашения. Например, амортизационные выплаты устанавливаются с той же периодичностью, что и купоны, и всего их девять. Выплачивая с каждым купоном по ₽100, к дате погашения останется выплатить только последние ₽100, а не полностью номинал бонда.

Как считается доходность облигации

Доход владельцу облигации может выплачиваться в виде купонного (процентного) дохода или дисконта.

По облигациям с постоянным доходом купоны выплачиваются в фиксированном размере с заданной частотой выплат.

По облигациям с переменным (плавающим) купоном его размер рассчитывается согласно заранее установленным условиям — например, изменяется вместе с инфляцией, ключевой ставкой или иным индикатором.

При покупке дисконтных облигаций инвестор получает доход на разнице между ценой покупки и номинальной стоимостью таких бондов.

Отношение ближайшего купона к текущей цене.

Например, эмитент планирует выплату купона по ставке 10% от номинала (то есть ₽100), а облигация продается по ₽1000, то текущая доходность облигации равна ₽100 / ₽1000 * 100% = 10%. При расчете имеется в виду, что облигация будет куплена и продана по одной и той же цене через год. Для облигаций с переменным купоном, который невозможно предсказать заранее, размер купона приравнивается к последнему выплаченному и умножается на частоту выплат в течение года.

Отношение к текущей цене всех будущих платежей (купонов и выплаты номинала в дату погашения). Измеряется и показывается в процентах годовых, поэтому от текущей доходности отличается некардинально. При расчете предполагается, что каждый полученный купон будет реинвестирован (снова вложен) в ту же бумагу и она будет куплена по той же цене, что есть сейчас. Подходит для принятия долгосрочного инвестиционного решения.

Что с налогами

С 1 января 2021 года действует единая ставка по всем доходам от операций с облигациями любой разновидности — 13%.

Сумма, которая будет заработана сверх ₽5 млн, облагается налогом в 15%. При учете общего годового дохода учитываются все его виды: зарплата, инвестиции , иные доходы (Федеральный закон № 102-ФЗ от 01.04.2020).

Например, общий доход от зарплаты и инвестиций составил ₽5,3 млн. С ₽5 млн налоговый агент удержит 13%, налог = ₽650 тыс. С суммы, которая превышает ₽5 млн, то есть с ₽300 тыс., налоговый агент удержит 15% = ₽45 тыс. Итоговый налог с дохода ₽5,3 млн составит ₽695 тыс.

Исключение составляют облигации, купленные на ИИС — по типу А НДФЛ будет возвращен инвестору, а по типу Б не будет удержан. Наибольший эффект от инвестирования и дополнительную прибыль начинающий инвестор получит при использовании ИИС (индивидуальный инвестиционный счет) с первым типом (или тип А) налогового вычета, дающим дополнительно до ₽52 тыс. выгоды за счет экономии на налогах.

Также от уплаты НДФЛ освобождаются при продаже обращающиеся на российском рынке облигации, которые были в собственности у владельца более трех лет (ст. 219.1 НК РФ). Максимальный размер инвестиционного налогового вычета за каждый год — ₽3 млн, то есть за три года владения можно вернуть до ₽9 млн.

Если «срок хранения» облигаций составит пять и более лет, можно получить по ним полное освобождение от НДФЛ независимо от суммы. Уменьшить облагаемый НДФЛ доход от продажи получится, если до 50% недвижимого имущества эмитента находится на территории России.

Вычет можно получить как по налоговой декларации, так и подав заявление брокеру/управляющему до конца календарного года, в котором состоялась продажа.

Как выбрать облигации

Принято считать, что акции позволяют больше зарабатывать, но и вероятность получить убыток при инвестициях в них выше. Поэтому сравнивать игру на акциях и облигациях бессмысленно: они дополняют друг друга. Если инвестор решил составить грамотный портфель, то без облигаций ему не обойтись. Облигации более предсказуемый по доходности инструмент и выступают своеобразным амортизатором (страхователем) рисков.

Инвестиционные консультанты не просто так составляют инвестиционный профиль клиента, говорит начальник отдела анализа долгового рынка «Открытие Инвестиции» Владимир Малиновский. «Нужно четко понимать, на какой срок размещаются средства, какой уровень риска инвестор готов на себя принять», — отмечает эксперт.

По мнению Владимира Малиновского, перед покупкой облигаций следует учесть следующие факторы:

- срочность облигаций

Если срок размещения средств небольшой (меньше года), при выборе облигаций лучше ориентироваться на займы, дата погашения которых примерно совпадает с горизонтом инвестирования.

Если деньги размещаются на более длительное время, срочность облигаций будет зависеть от рыночной ситуации. Так, цены более длинных займов гораздо сильнее реагируют на изменение уровня доходности на рынке, а значит, в периоды роста ставок лучше ориентироваться на относительно короткие займы. И наоборот, в периоды снижения общего уровня доходности на рынке лучше вкладывать в длинные выпуски — это поможет заработать не только на купоне, но и на росте котировок этих бумаг.

Сейчас, пока Банк России продолжает политику повышения ключевой ставки, мы рекомендуем клиентам вложения в достаточно короткие облигации — срочностью до полутора лет.

- кредитное качество

После того как разобрались с примерной срочностью облигаций в портфеле, необходимо понять, займы компаний какого кредитного качества выбрать. Это во многом зависит от склонности к риску каждого конкретного инвестора — самые консервативные отдадут предпочтение государственным облигациям, другие в погоне за доходностью выберут наименее надежных эмитентов. Каждый для себя определяет золотую середину между риском и доходностью.

Чтобы понять, какие облигации менее надежны, а какие более, есть два основных способа: самому провести кредитный анализ компании или довериться анализу, который провели другие — рейтинговые агентства, аналитики инвестиционных банков или брокерских компаний. А лучше совместить эти способы — ориентируясь на присвоенные рейтинги или рекомендации аналитиков, с одной стороны, и доходность этих бумаг, с другой, выбрать заинтересовавшие бумаги, а затем самостоятельно провести их анализ и сформировать окончательный список.

Самый простой способ понять примерную «надежность» компании — это присвоенный ей рейтинг, отмечает Владимир Малиновский и добавляет, что не стоит забывать о диверсификации.

«Риск дефолта присутствует у любого эмитента, просто где-то он выше, где-то ниже. Чем более рискованный портфель формируется, тем выше должна быть диверсификация . Нормальный портфель инвестора в облигации — это 15–30 выпусков различных эмитентов», — заключил эксперт.

В настоящее время, после коррекции в ноябре — декабре 2021 года (снижения цен), фондовый рынок предоставляет инвесторам широкий набор возможностей, считает старший портфельный управляющий «Сбер Управление Активами» Григорий Островский.

«Начинающему инвестору я бы рекомендовал обратить внимание на рынок облигаций, концентрируясь на надежности эмитентов.

Первые шаги на рынке следует делать с покупки среднесрочных (со сроком погашения один-два года) государственных облигаций или облигаций крупных стабильных компаний, что поможет понять принципы работы рынков, ценообразование и при этом дает стабильный доход. В частности, покупка самых надежных облигаций в рублях (ОФЗ) на указанном горизонте инвестирования предполагает доход более 8,50% годовых, превышающий ставки депозитов в надежных банках при более низком уровне риска.

Инвесторам, уже обладающим некоторым опытом работы на рынках и имеющим опыт анализа ценных бумаг и рыночных тенденций, сейчас рекомендовал бы к покупке облигации компаний-середняков — доходность инвестиций на срок один-два года уже составит 11–12% годовых», — отметил Григорий Островский.

Облигации — это большей частью консервативная стратегия торгов, и на волатильном рынке структура портфеля с облигациями позволит избежать определенной части рисков, делится собственным опытом частный инвестор, управляющий партнер коммуникационного агентства SVOBODA Марк Шерман.

«Облигации менее подвержены спекулятивным эмоциональным колебаниям цен, поэтому на неспокойном рынке выглядят перспективно. Для облигационного портфеля большое значение имеет фактор инфляции, а также действия Банка России. Инфляция растет, ключевая ставка ЦБ — тоже, что создает для рынка облигаций довольно комфортные условия для повышения доходности. Получается, что в период повышенной волатильности прирост дохода по облигациям способен в некоторой степени нивелировать провал рисковой части портфеля».

Облигации, так же как и акции, имеют экономические циклы — долговой рынок может расти и падать, но, скорее, по другим причинам: часто в зависимости от денежно-кредитной политики той страны, где выпущена ценная бумага, и состояния дел компании — может компания выплатить свой долг или нет, говорит управляющий директор фонда CARF, управляющий директор Cresco Capital Андрей Сырчин.

При принятии решения о покупке облигаций следует учитывать ее ликвидность — насколько быстро владелец сможет ее продать по цене, близкой к рыночной.

«Ликвидность облигаций создается маркетмейкерами, но это достаточно небольшое количество бумаг. Остальные идут по адаптивным ценам и предоставляются по запросам.

Понять ликвидность бумаги можно по биржевой котировке, доступности на бирже и объему того количества бумаг, которое нужно инвестору.

Может ли бумага быть неликвидной? Да, может.

И акции, и облигации могут быть неликвидными. Можно вспомнить 2008 год, когда все «стаканы», даже в США, были пустыми, рынки открывались падением в 20% каждое утро, невозможно было продать не только облигацию, но и ни одну самую ликвидную акцию.

Здесь необходимо следить за рынком, понимать цикличность, смотреть аналитику и быть на связи со своим брокером и финансовым консультантом», — отметил Андрей Сырчин.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Средневзвешенный срок получения дохода от облигации. Характеристика риска вложения в облигацию — чем выше дюрация, тем выше процентный риск. Сравнивать доходность облигаций имеет смысл при сопоставимой величине дюрации. При прочих равных условиях облигация с меньшей дюрацией будет предпочтительнее. Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Фондовый рынок — это место, где происходит торговля акциями, облигациями, валютами и прочими активами. Понятие рынка затрагивает не только функцию передачи ценных бумаг, но и другие операции с ними, такие, как выпуск и налогообложение. Кроме того, он позволяет устанавливать справедливое ценообразование. Подробнее

Источник https://journal.open-broker.ru/investments/kak-torgovat-obligaciyami/

Источник https://www.banki.ru/news/daytheme/?id=10970819

Источник https://quote.rbc.ru/news/training/5aae30999a794701883b11f0