Дивидендные акции на ближайшие 5 лет

Каждый инвестор, кто приходит на фондовый рынок, мечтает получать пассивный доход. Такой доход может состоять из двух частей: дивидендной и курсовой. Под курсовой имеется в виду прибыль от курсовых разниц активов. Но во времена рыночных рецессий не всегда получается заработать на разнице курса. Поэтому для долгосрочного инвестора дивиденды являются страховкой, так как всегда есть шанс, что компания заплатит дивиденды, даже несмотря на падающий рынок. Конечно, бывают форс-мажорные обстоятельства, когда одна или несколько компаний могут не выплатить дивиденды, как например в 2020 г., поэтому любой портфель требует диверсификации.

В этой статье мы поговорим об акциях для дивидендного портфеля на ближайшие пять лет. Однако стоит учитывать, что с течением времени портфель может меняться в зависимости от рыночной конъюнктуры и изменений внутри компании.

На что следует обратить внимание?

При выборе дивидендных акций следует принимать во внимание несколько факторов:

Общемировые тренды говорят о том, что фокус инвесторов смещается в сторону зелёных компаний и технологий. Сейчас популярность набирают электромобили, возобновляемые источники энергии и переработка мусора. Экосознательные фонды (то есть почти все зарубежные фонды) и инвесторы всё чаще смотрят на положение компании в рейтингах ESG и на размер углеродного следа от выпуска сырья.

Законодателями данной моды являются регуляторы, которые хотят, чтобы следующие поколения увидели горы, леса и редких животных, а не промышленные мегаполисы, утопающие в смоге. Мы слышим призывы политиков разных стран ввести углеродный налог, отказаться от угля, нефти и газа в пользу неископаемых источников энергии.

2 сценария борьбы за европейский энергопереход.

Смена тенденций происходит уже сейчас. Евросоюз вводит ряд инициатив по трансграничному углеродному регулированию, что сулит повышение пошлин на импортируемые в Евросоюз товары с высоким углеродным следом. Сами пошлины и штрафы будут введены только в 2026 г.

Уже в течение ближайшей пятилетки компании будут отчитываться о размере углеродного следа и стараться уменьшить его, тем более что ряд российских компаний уже давно публикует подобную информацию.

В апреле 2021 г. Госдума РФ приняла законопроект, целью которого стало обеспечить снижение выбросов парниковых газов до 70% от уровня, зафиксированного в 1990 г. Одновременно с этим в России активно развивается рынок возобновляемых источников энергии, в числе которых солнечная, гидро- и ветроэнергия. Особый упор делается на водородную энергию, которую можно будет продавать в Европу.

7 российских компаний, которые уже используют ВИЭ.

Вызывает споры и ядерная энергетика, так как многие европейские страны считают её грязной. Однако с этим не согласна Франция, которая получает около 70% энергии от ядерных источников.

Исходя из глобальных трендов, можно предположить, что перспективы угольного бизнеса снижаются, так как при использовании угля выделяется слишком много углекислого газа. Остальные сектора могут улучшить своё положение в ESG-рэнкингах, однако не все из них обладают потенциалом развития. Даже если компания будет соответствовать стандартам ESG, инвесторам важен не рейтинг, а чистая прибыль, свободный денежный поток и EBITDA — именно эти показатели учитываются при расчёте выплат акционерам. Поэтому для получения дивидендов следует выбирать компании из секторов, которые связаны с производством комплектующих для постройки ВИЭ (ветряных электростанций, солнечных батарей и так далее) и электромобилей, так как повышенный спрос приведёт к росту цен на эти товары.

Можно ли заработать на производстве аккумуляторов для электрокаров?

При этом на ряд секторов рэнкинг ESG не оказывает влияния, поэтому их тоже можно считать подходящим вариантом для инвестиций. К ним относятся банковский сектор, сельское хозяйство, ритейлеры, девелоперы и здравоохранение (к нему можно причислить не только лечение, но и фармацевтическую индустрию).

Не стоит сбрасывать со счетов и нефтегазовый сектор, так как энергопереход затянется на несколько десятилетий. В итоге нефть и газ по-прежнему будут пользоваться спросом, хотя и меньшим. Но, присматриваясь к данному сектору, важно следить за моментом наступления кризиса перепроизводства, когда предложение станет сильно превалировать над спросом.

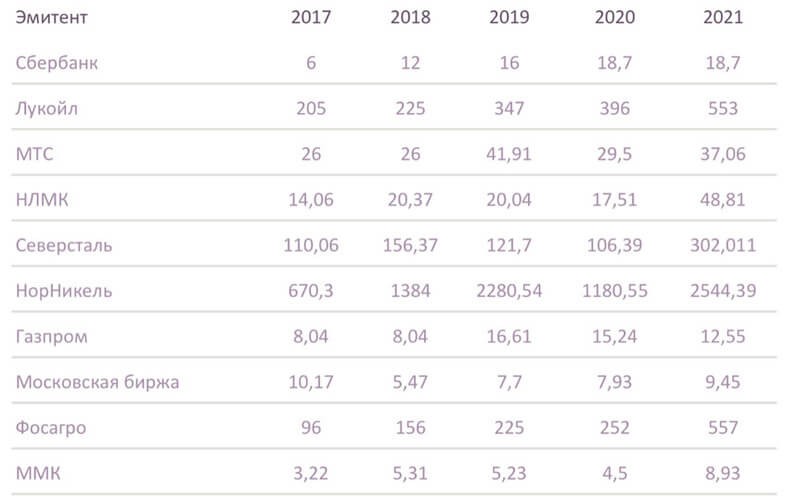

Если говорить о дивидендных аристократах, то критерии их определения в России весьма расплывчаты, однако большинство аналитиков выделяют следующие десять компаний.

При этом не все эмитенты повышают размер дивидендов из года в год. Мы видим провал дивидендных выплат во время кризиса в 2020 г., который был связан с вынужденным резервированием денежных средств на счетах компаний.

Однако этот список не полный. В нём не хватает «Татнефти», которая, начиная с 2009 г. регулярно повышает размер дивидендов. Только 2020 г. изменил ситуацию в связи с растущей налоговой нагрузкой и неизвестностью на фоне пандемии. Но, учитывая возврат компании к выплате промежуточных дивидендов, можно было бы добавить её обратно.

С «Норникелем» складывается противоположная ситуация. С 2022 г. компания перестанет использовать формулу 60% EBITDA для выплаты дивидендов. Взамен предлагается перейти на выплату от 50% до 75% свободного денежного потока. Это снизит размер дивидендов, так как компания планирует начать новый инвестиционный цикл.

У банков тоже могут быть трудности после 2022 г. Дело в том, что Центробанк планирует ввести регуляторные надбавки для банков с экосистемами. На текущий момент планируется установить чувствительный риск-лимит в размере 30% капитала. Это может неблагоприятно сказаться на дивидендах представителей банковского сектора.

Кого коснуться экосистемные ограничения Центрбанка?

К проблемным секторам можно также отнести и чёрных металлургов, которым уже сделано замечание по поводу выплат дивидендов взамен инвестиций. Минфин пригрозил компаниям повысить налог до 30%, поэтому, скорее всего, компании уменьшат будущие выплаты акционерам.

Несмотря на это, на российском фондовом рынке есть ряд компаний из разных секторов, на которые можно обратить внимание при составлении дивидендного портфеля.

Дивидендный портфель на 2022–2027

Чтобы снизить риски портфеля и диверсифицировать его, предлагаем для начала рассмотреть бумаги «МТС» (MTSS) и «Юнипро» (UPRO), которые можно назвать квазиоблигациями.

«МТС» и «Юнипро»

Акции этих двух компаний можно считать квазиоблигациями, то есть их котировки практически не подвержены динамике, но при этом бумаги приносят стабильный доход в виде дивидендов.

По квазиоблигациям довольно просто прогнозировать дивиденды на ближайшие несколько лет благодаря прозрачной дивидендной политике компаний. Например, согласно дивполитике «МТС», с 2019 по 2022 г. компания планирует выплачивать по 28 руб. на акцию, однако в 2019 г. дивиденды были значительно больше (41,91 руб.) за счёт выплаты спецдивидендов. При этом весной 2022 г. «МТС» планирует обновить дивидендную политику. По словам президента компании Вячеслава Николаева, обновлённая политика будет предполагать более частую выплату дивидендов, а сами дивиденды будут больше, чем в предыдущей редакции.

Крупнейшим акционером «МТС» является АФК «Система», которой нужны средства на погашение и обслуживание долга. Поэтому, учитывая предыдущее повышение дивидендов, можно предположить, что начиная с 2022 г. дивиденды «МТС» будут составлять не менее 30 руб. на акцию.

Второй квазиоблигацией является «Юнипро», менеджмент которого заложил выплату 20 млрд руб. в виде дивидендов в 2021–2022 гг. В марте 2021 г. менеджмент компании одобрил новую дивидендную политику, согласно которой выплата в 20 млрд руб., или 0,317 руб., сохранится ещё в 2023 и 2024 гг.

Риском в данном случае может стать расширение инвестиционной программы, направленное на развитие возобновляемых источников энергии. Это может снизить размер дивидендов. Однако менеджмент компании знал о расширении, принимая решение о пролонгации дивидендной политики, поэтому риск снижения выплат не велик.

«Татнефть»

Долгое время «Татнефть» (TATN) была одним из лидеров по дивидендной доходности на российском рынке. Компания занимала стабильное место в списке дивидендных аристократов и ежегодно повышала дивиденды. Но в 2020 г. «Татнефть» решила не рисковать и отказалась от выплат по итогам I полугодия, плюс позже правительство решило отменить льготу по НДПИ (налог на добычу полезных ископаемых) по сверхвязкой нефти. В результате компания недосчиталась 39 млрд руб., что сказалось на дивидендной базе.

В 2021 г. «Татнефть» вернулась к выплатам промежуточных дивидендов, но их сумма пока мала, так как на выплату направляется ровно половина чистой прибыли по МСФО или РСБУ.

При этом Минфин позволил нефтяным компаниям вернуть часть потерянных льгот в виде 1 млрд руб. в месяц, но не более 36 млрд за три года. Льготы будут действовать только при условии, что цены на нефть окажутся выше прогнозных значений социально-экономического развития страны.

Именно поэтому «Татнефть» так остро реагирует на снижение цен на нефть. Сейчас остаётся надеяться, что мировым правительствам удастся обуздать инфляцию без распродаж нефти, а ОПЕК+ будет и дальше поддерживать цены на чёрное золото на высоком уровне. В таком случае менеджмент «Татнефти» сможет вернуться к выплатам дивидендов в размере 75–90% чистой прибыли.

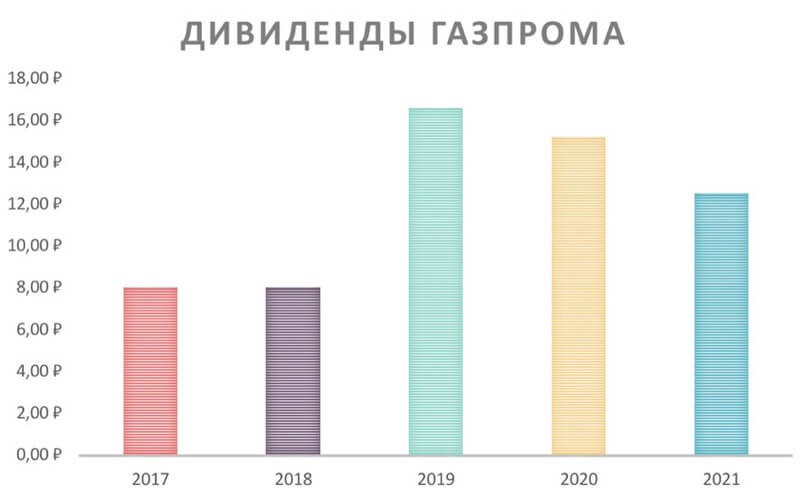

«Газпром»

«Газпром» (GAZP) решил порадовать инвесторов, преждевременно перейдя на выплаты в размере 50% чистой прибыли. Ранее предполагалось, что по итогам 2020 г. компания выплатит 30% чистой прибыли, а в 2021 — 50%. Но половина прибыли была выплачена уже по итогам 2020-го.

Газовый гигант сможет заработать в ближайшие пять-десять лет не только на газе, но и на водороде, который Евросоюз готов покупать. «Газпром» совместно с «Росатомом» намерен начать производство чистого водорода уже к 2024 г. Прокачивать его можно будет уже по существующим трубопроводам.

При этом ЕС готов на первых порах покупать даже грязный водород, постепенно переходя на более чистый. Это выгодно «Газпрому», так как чем чище водород, тем дороже его производство. Также поддержку «Газпрому» окажет эксперимент по нейтрализации углеродного следа, который проводится на Сахалине. В ходе эксперимента планируется заменить угольное топливо и мазут на газовое. Если всё пройдёт удачно, то примеру Сахалина могут последовать другие регионы. Несмотря на предстоящие инвестиции, «Газпром», скорее всего, продолжит увеличение дивидендов из года в год (не считая последних трёх лет).

«ФосАгро»

Динамика стоимости удобрений коррелирует с динамикой цен на газ, так как последний используется при их производстве. В эпоху энергоперехода стоимость электроэнергии может вырасти, что ещё подтолкнёт цены на удобрения вверх. При этом потребление удобрений продолжает расти, так как от этого зависит урожайность.

Себестоимость производства удобрений тоже может вырасти, но этот рост будет более медленным, чем увеличение цен на сами удобрения. «ФосАгро» (PHOR) может стать бенефициаром роста, так как компания имеет самую низкую себестоимость производства удобрений в мире.

Ранее металлургам уже было сделано замечание по поводу выплат дивидендов взамен инвестиций. Минфин пригрозил компаниям повысить налог до 30%, поэтому представители сектора могут уменьшить будущие дивиденды.

При этом, прежде чем повысить налог, необходимо провести расчёт коэффициента по формуле «дивиденды — инвестиции — амортизация за пять лет». Если полученный коэффициент будет ниже 1, то налог останется прежним, если от 1 до 2, то ставка повысится до 25%, а если выше 2 — ставка возрастёт до 30%.

В данном случае «ММК» (MAGN) находится в выигрышной ситуации, так как компания не выплачивала больших дивидендов в течение последних пяти лет. Менеджмент не примет такого решения и сейчас, чтобы не попасть в чёрный список Минфина. Но выплаты акционерам останутся на высоком уровне.

«АЛРОСА»

«АЛРОСА» (ALRS) прогнозирует рост спроса на алмазы в ближайшие десять лет. При этом одновременно существует риск сокращения производства, что будет способствовать росту. Данное обстоятельство позволит «АЛРОСА» ежегодно увеличивать выручку на 10–15%. А при контроле операционных расходов и снижении капзатрат (CAPEX сократится с текущих 29 млрд руб. до 15–18 млрд руб. в 2023–2024 гг.) компания сможет эффективно наращивать размер дивидендов.

Не является инвестиционной рекомендацией.

Акции роста на 2022–2027.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Какие акции выгодно купить сейчас

Экономика продолжает восстанавливаться после кризиса 2020 года, а фондовые индексы – обновлять максимумы. За первые шесть месяцев 2021 года индекс Мосбиржи вырос на 16%, а американский S&P500 – на 12%. Рассказываем, какие акции выгодно купить сейчас и насколько они могут вырасти.

1. ЛСР

- Потенциальная доходность: до 38,70%

- Горизонт: декабрь 2021

- Сектор: недвижимость

Российская строительная компания. Один из крупнейших застройщиков в России. Занимает второе месте по объёмам строительства в Санкт-Петербурге.

Факторы роста:

1. В 2021 ЛСР сдаёт несколько новых жилых комплексов и рассчитывает продать около 890 тысяч м² жилья. Ожидаемый рост продаж – 12% г/г, до 105 млрд рублей.

2. В прошлом году компания пополнила свой земельный банк новыми площадями под застройку. Теперь во владении ЛСР более 8,1 млн м² земель. Это на 32% больше, чем в 2019 году.

3. Стабильные дивидендные выплаты и низкий уровень долгов.

4. На рынке недвижимости благоприятная обстановка. Реновация, которая проходит в некоторых российских городах, социальная помощь гражданам от государства и выплаты материнского капитала наращивают спрос на жильё.

2. Darden Restaurants

- Потенциальная доходность: до 38,40%

- Горизонт: июль 2022

- Сектор: потребительские товары и услуги

Американский оператор ресторанных сетей. Владеет более 1500 ресторанами, где работает около 150 000 сотрудников. Самая большая в мире ресторанная компания.

Факторы роста:

1. Качественный сервис помогает ресторанам Darden сохранять популярность в США. А постепенное возвращение людей к «нормальной жизни» позволит компании нарастить финансовые показатели за счёт роста посещаемости.

2. У Darden низкий уровень долговой нагрузки, что уменьшает риски для бизнеса при введении в стране повторных карантинных мер.

3. Недооценённая компания с высоким потенциалом роста.

3. Роснефть

- Потенциальная доходность: до 33,5%

- Горизонт: август 2022

- Сектор: энергетика

Самая крупная российская нефтегазовая компания по уровню добычи и вторая по этому же показателю в мире.

Факторы роста:

1. Компания разрабатывает перспективный проект «Восток Ойл» в Красноярском крае. Ожидается, что добыча на этом участке начнётся в 2024 году, а после 2030 года пик добычи может составить 2,3 млн баррелей в сутки.

2. Привлекательные дивиденды. Компания направляет на выплаты 50% от чистой прибыли.

3. У Роснефти низкие расходы на баррель добычи, что делает этот сегмент одним из самых эффективных среди других нефтегазовых корпораций.

4. Газпром

- Потенциальная доходность: до 20,52%

- Горизонт: июнь 2022

- Сектор: энергетика

- Инвестировать в Газпром

Крупнейшая компания в России и мире по запасам и добыче газа. Владеет самой протяжённой в мире газотранспортной системой.

Факторы роста:

1. Цена на газ в Европе уже три года подряд стабильно выше $300 за тысячу м³. Это значит, что на ключевом рынке для Газпрома благоприятная обстановка.

2. Привлекательная дивидендная политика. Ожидается, что по итогам этого года доходность по дивидендам составит около 10%.

3. Развитие газификации в России и увеличение продаж газа в Китай будут положительно влиять на финансовые показатели компании.

5. Amazon

- Потенциальная доходность: до 19,68%

- Горизонт: май 2022

- Сектор: потребительские товары и услуги

Американская компания, крупнейшая в мире среди платформ электронной коммерции.

Факторы роста:

1. Абсолютный лидер в сфере e-commerce. По данным Amazon, ежемесячная аудитория их сайта около 197 млн человек. Из-за отлаженной бизнес-модели и масштаба компания может делать цены на товары ниже, чем у конкурентов.

2. У Amazon сильные финансовые показатели, отрицательный долг и высокий кредитный рейтинг. В среднем, с 2018 по 2020 год выручка компании каждый год росла на 30%. Аналитики оптимистично оценивают перспективы Amazon и прогнозируют такой же рост в будущем.

3. Развитию Amazon будет помогать не только продажа товаров через интернет, но и новые сервисы компании, чья доля в общей выручке растёт. Например, Amazon Web Services – сервис для вычисления, обработки и хранения данных – четвёртый год подряд фиксирует рост выручки.

Кроме этого, Amazon владеет 40 дочерними компаниями, среди них крупнейший портал о кинематографе IMDb, стриминговая платформа Twitch, мировой лидер по продажам аудиокниг Audible и сетевой супермаркет Whole Foods.

6. VISA

- Потенциальная доходность: до 18,16%

- Горизонт: июль 2022

- Сектор: финансовый сектор

Оператор самой большой по общей сумме транзакций платёжной системы в мире. Компания обрабатывает около 140 млрд финансовых операций с объёмом платежей в $9 трлн.

Факторы роста:

1. На фоне восстановления мировой экономики будут расти потребительские расходы, а значит и количество оплат через VISA.

2. За время COVID-19 в мире накопился отложенный спрос на международные поездки, но благодаря вакцинации границы постепенно начнут открываться. Когда эпидемиологическая обстановка в большинстве государств станет благоприятной, люди начнут чаще выезжать в другие страны. Их расходы заграницей помогут восстановить VISA прибыль в сегменте трансграничных операций.

3. Уровень безналичной оплаты продолжает расти во всём мире. Высокие темпы ожидаются в странах Азиатско-Тихоокеанского региона, где пока не так много услуг, которые можно оплатить картой.

4. У компании устойчивые финансовые показатели. Она демонстрирует, что может генерировать большие денежные потоки и сохраняет низкий уровень долга.

7. Applied Materials

- Потенциальная доходность: до 14,53%

- Горизонт: декабрь 2021

- Сектор: информационные технологии

Американская компания, которая делает оборудование и ПО для производства чипов, а также компьютерных, телевизионных и телефонных дисплеев.

Факторы роста:

1. Applied Materials фиксирует рекордные показатели прибыли и выручки. В 2020 году продажи полупроводниковой продукции выросли на 5%, а за 2021 прогнозируется рост ещё на 8,5%. Этому способствовал переход многих людей на удалённую работу. Так они увеличили спрос на покупку персональных компьютеров, для производства которых нужны полупроводники.

2. Тренд на цифровизацию поддержит спрос на продукты компании. Основные драйверы: развитие нового стандарта связи 5G и рост разработок в области big data, облачных вычислений, искусственного интеллекта, виртуальной реальности и т.д.

8. Wells Fargo

- Потенциальная доходность: до 12,89%

- Горизонт: декабрь 2021

- Сектор: финансовый сектор

Wells Fargo – американская финансовая группа. Занимается страховыми и банковскими услугами. Вместе с JPMorgan, Citigroup и Bank of America формирует «большую четвёрку» крупнейших банков США.

Факторы роста:

1. Хорошее положение банка в розничном сегменте делает его ведущим в цикле восстановления деловой активности в США.

2. Относительно аналогичных компаний акции Wells Fargo выглядят недооценёнными, а значит у них есть потенциал роста.

3. Компания восстанавливает уровень дивидендных выплат, которые сократила в прошлом году из-за влияния пандемии. Это добавляет акциям привлекательности для покупки.

9. Mastercard

- Потенциальная доходность: до 12,6%

- Горизонт: август 2022

- Сектор: финансовый сектор

Оператор платёжной системы. Занимает второе место после VISA по объёму платежей – $6 трлн в год и числу финансовых транзакций – 90 млрд.

Факторы роста:

1. Факторы, которые влияют на рост цены акции Mastercard такие же, как и у VISA: восстановление финансовой и экономической активности, а также рост числа международных перелётов. Количество операций через Mastercard уже достигло докризисного уровня.

2. Спрос на услуги компании увеличивает рост цифровых финансовых транзакций, объём которых уже выше объёма наличного расчёта. COVID-19 только усилил темпы этого тренда.

10. Morgan Stanley

- Потенциальная доходность: до 12,6%

- Горизонт: декабрь 2021

- Сектор: финансовый сектор

- Инвестировать в Morgan Stanley

Крупный американский банк, который предоставляет инвестиционные услуги: управление капиталом и финансовые консультации для частных и корпоративных клиентов.

Факторы роста:

1. Morgan Stanley удачнее других банков пережил 2020 год из-за фокуса компании на инвестиционных, а не обычных банковских услугах. Он показал сильный рост чистой прибыли и выручки.

2. Компания помогает крупным корпоративным клиентам проводить первичное размещение акций и облигаций на бирже и заключать сделки по слиянию и поглощению. Рост активности бизнеса на фоне вакцинации и тенденция по выходу новых компаний на биржу повышает востребованность на услуги банка.

3. Morgan Stanley увеличил дивидендную доходность до 2,9% – это один из самых высоких показателей в отрасли.

Как купить выгодные акции

Акции покупают и продают только через брокеров. Частное лицо не может инвестировать на бирже напрямую. Брокер – компания, которая предоставляет доступ к торгам на бирже и выполняет требования инвестора по сделкам с ценными бумагами. Ещё брокер считает налоги, публикует инвестиционные стратегии, рассказывает о ситуации на рынках и помогает правильно инвестировать.

Крупнейший брокер в России по количеству клиентов – Тинькофф Инвестиции. Вот что нужно, чтобы начать торговать через Тинькофф:

- Заполните заявку на открытие брокерского счёта . Счёт – это ваши реквизиты на бирже. Он нужен, чтобы учитывать все транзакции.

- Когда сотрудники банка одобрят заявку, вам придёт логин и пароль для доступа в личный кабинет.

- Зайдите в кабинет, пополните счёт банковской картой, перейдите в «каталог» и через строку поиска найдите нужные акции для покупки. Чтобы инвестировать в акции той или иной компании нажмите на название компании, а затем на кнопку «купить».

- Брокеры работают не бесплатно. Они списывают свою комиссию за сделки. Комиссия в Тинькофф Инвестиции от 0,025% от суммы операции. Ввод, вывод денег и обслуживание счёта – бесплатно.

Попробуйте робота Right – сервис, который помогает выбирать акции и облигации. Инвестируйте как профи – без опыта и специальных знаний 🚀 🚀 🚀

Источник: ФИНАМ. Не является индивидуальной инвестиционной рекомендацией.

6 российских акций с дивидендами и без. Эксперты о том, что купить сейчас

Компании отказываются от дивидендов, а соглашение акционеров «Норникеля» по выплатам истечет в 2023 году

Дивидендный сезон по итогам 2021 года оказался для инвесторов разочаровывающим: от выплат отказались 46 компаний, которые платили дивиденды по итогам 2020 года. В первом полугодии российский бизнес столкнулся с экономическими ограничениями из-за ситуации на Украине, в результате многие решили использовать заработанные деньги для капитальных затрат и не распределять прибыль между акционерами.

Самым значительным ударом по ожиданиям миноритариев стало решение акционеров «Газпрома» отказаться от рекомендованных советом директоров дивидендов. Компания должна была отправить на выплату рекордную для российского рынка сумму в ₽1,2 трлн, или ₽52,53 на акцию.

Перестали быть классической дивидендной фишкой и акции «Сбера»: ЦБ рекомендовал банкам не выплачивать дивиденды «ввиду сложной экономической ситуации», Сбербанк и ВТБ получили на этот счет прямые распоряжения правительства. А Минэнерго позволил электроэнергетическим компаниям с госучастием отказаться от дивидендов по итогам 2021 года в пользу исполнения инвестпрограмм. В итоге ФСК ЕЭС и «Россети» приняли решение не выплачивать дивиденды. Значительную реакцию рынка вызвали решения акционеров «ФосАгро» и ТГК-1 отказаться от рекомендованных советом директоров выплат.

Опасения инвесторов вызывает и вероятность ухудшения дивполитики «Норникеля»: Владимир Потанин сообщил в интервью РБК о возможном слиянии компании с Rusal и сокращении дивидендных выплат.

С 1 января 2023 года истекает акционерное соглашение, которое предполагает, что «Норникель» платит дивиденды в размере не менее 60% показателя EBITDA при соотношении чистого долга к EBITDA ниже 1,8х. Если этот коэффициент выше, то минимальный уровень дивидендов — 30% показателя EBITDA, но не менее $1 млрд.

Менеджмент «Норникеля» и принадлежащий Потанину «Интеррос» считают, что выплаты должны быть привязаны к свободному денежному потоку, что позволит избежать наращивания долговой нагрузки. «Отмены дивидендов я пока не ожидаю, но то, что их размер в 2023 году может сократиться существенно, в два раза и больше, исключать нельзя», — предупредил начальник управления торговых операций на российском фондовом рынке инвестиционной компании «Фридом Финанс» Георгий Ващенко.

Аналитик инвестиционной компании «Велес Капитал» Василий Данилов сообщил, что умеренная долговая нагрузка позволяет компании выплачивать акционерам 75% свободного денежного потока (FCFF), то есть совокупный дивиденд за 2022 год составит $20,3 на акцию с доходностью 7,8%. Но если в новой редакции дивполитики коэффициент выплат будет зафиксирован на уровне 50% FCFF, размер дивидендов за 2022 год снизится до $13,6 на акцию с доходностью 5,2%. В обоих сценариях размер выплат окажется значительно ниже уровня 2021 года ($36,5 на акцию).

FCFF — это свободный денежный поток для компании, ее свободные деньги до распределения обязанностей по финансированию. Они доступны всем поставщикам финансирования — держателям долгов, привилегированных и обыкновенных акций, инвесторам в конвертируемые облигации и так далее.

А есть ли альтернатива дивидендным фишкам?

« Дивиденды всегда были одним из основных факторов инвестиционной привлекательности бумаг российского фондового рынка. Отказ от дивидендных выплат смещает спрос инвесторов из зрелых компаний в растущие», — отметил главный аналитик ПСБ Владимир Соловьев. Однако большинство компаний роста падали вместе или сильнее рынка, так как перспективы их роста резко снизились. Кроме того, ситуацию усугубляет долговая нагрузка многих технологических компаний и необходимость конвертировать депозитарные расписки в акции, добавил Соловьев.

Акции роста больше подходят тем инвесторам, которым менее важен текущий доход и регулярный денежный поток, рассказал Михаил Шульгин, начальник отдела глобальных исследований «Открытие Инвестиции » и эксперт «Открытие Research».

По словам руководителя отдела анализа акций инвестиционной компании «Финам» Натальи Малых, «акций роста и дивидендных, как по учебнику, сейчас на рынке нет» из-за слишком большой неопределенности. «Свыше 2/3 компаний индекса Мосбиржи отменили дивиденды этим летом, с теми, кто сохранил, гарантий тоже нет — все может поменяться довольно быстро», — отметила она.

Георгий Ващенко рассказал, что альтернатива дивидендным акциям — это обычно облигации и структурные продукты, однако интерес к акциям сейчас выше даже в условиях экономической неопределенности и угрозы рецессии . Он отметил, что доходность самых надежных облигаций сейчас все равно заметно ниже инфляции. По его мнению, потенциал коррекции фондового рынка, то есть его снижения, сильно ограничен. «Он заметно меньше, чем потенциал роста», — считает эксперт.

Дивиденды платят сложившиеся корпорации, которым некуда вкладывать избыток свободных средств. Акции роста, наоборот, обычно представлены молодыми компаниями и теми отраслями, где есть возможность для масштабирования. Поэтому в исторической перспективе дивидендные акции проигрывают акциям роста, рассказал Валерий Емельянов, эксперт по фондовому рынку «БКС Мир инвестиций».

По его словам, это общемировая закономерность, и на российском рынке она тоже есть. Емельянов добавил, что лучшие по динамике акции последних лет — это не дивидендные фишки, а те, что платят ниже среднего. «В среднем акции с низкими дивидендами обыгрывают бумаги с высокой дивидендной доходностью на 8% в год. Суммарная историческая доходность акций роста на рынке России с учетом дивидендов примерно на 1% в год выше», — отметил эксперт.

Топ-3 акций роста вместо «дивидендных аристократов»

«Яндекс»

По словам Шульгина, в условиях, когда усилилось влияние ручного управления в экономике, зависимость денежных потоков конкретной компании начинает сильно зависеть не от качества корпоративного управления и макротрендов, а от решений органов власти. Поддержка со стороны государства российского IT-сектора повышает долгосрочную привлекательность акций технологических компаний, таких как «Яндекс», считает он.

Емельянов также выделил бумаги «Яндекса» среди тех, кто не платит дивиденды. «Он сейчас торгуется за 1,5 размера годовой выручки. Это мощный дисконт, и он вряд ли оправдан даже с учетом всех политических событий», — считает эксперт.

Ozon

Как и в случае с «Яндексом», господдержка IT-сектора повысит долгосрочную привлекательность бумаг Ozon, отметил Шульгин. В «Открытие Инвестициях» полагают, что в условиях высокой макроэкономической неопределенности и геополитической напряженности позиции бизнеса Ozon останутся достаточно устойчивыми. Из России ушли крупные западные компании, логистические цепочки перестраиваются, торговые центры закрываются, что усилит миграцию потребителей в электронную коммерцию. А это, в свою очередь, поддержит темпы роста выручки компании, считает Шульгин.

«У нас есть актуальная идея по бумаге, цель ₽2,5 тыс. Однако инвестиционный горизонт — 12–24 месяца», — рассказал он.

По мнению Соловьева, бумаги Ozon торгуются довольно низко, и после стабилизации экономической ситуации они могут показать опережающий рост.

Емельянов полагает, что можно искать точечные истории, связанные с перестройкой рынка. «Например, параллельный импорт в перспективе явно выгоден маркетплейсам типа Ozon и «Яндекс» и играет не в пользу специализированных ретейлеров техники вроде «М.Видео», — считает он.

Positive Technologies («Группа Позитив»)

По мнению Емельянова, акции Positive Technologies, как и в случае с Ozon, — «любопытный вариант на дальнюю перспективу». Он отметил, что есть тренд на рост кибероружия и спроса на кибербезопасность, хотя в акциях он пока не проявился. «Поэтому покупка производителя защитного софта («Группа Позитив») может быть одной из топовых идей ближайших лет», — считает эксперт.

По словам Шульгина, бизнес компании динамично развивается — среднегодовые темпы роста выручки в 2018–2021 годах превысили 40%, а чистой прибыли — 80%. Он считает, что 2022 год станет переломным для бизнеса компании, так как в результате западных санкций большинство иностранных поставщиков покинули российский рынок, а беспрецедентный рост кибератак на отечественный бизнес создает условия для кратного увеличения спроса на решения Positive Technologies.

Эти факторы вместе с увеличением мер господдержки IT-сектора могут способствовать улучшению финансовых результатов компании в обозримом будущем, полагает эксперт.

«У нас есть актуальная инвестиционная идея по акциям компании, цель — ₽1,4 тыс.», — сказал он.

Отказ от дивидендов — не приговор: топ-3 акций

По словам Ващенко, ориентир на дивидендные акции — это покупка бумаг на долгий срок, а не под одну выплату, так как иначе такая операция не имела бы смысла с точки зрения налогов — для физического лица-резидента налог от продажи ценных бумаг и дивиденд одинаковые.

«Настоящая охота за дивидендом — это долгосрочная стратегия. Акция покупается задолго до объявления дивиденда или сразу после гэпа . Но для высоколиквидных бумаг такая стратегия не работает, их волатильность за несколько дней, как правило, сопоставима с размером годового дивиденда, и лучше ориентироваться на долгосрочный рост, который, как правило, дает основной доход», — отметил он.

Однако эксперт считает, что в текущей ситуации еще рано искать долгосрочные точки входа в рынок и лучше сфокусироваться на краткосрочных и среднесрочных вложениях, ребалансировать портфель каждые несколько дней. По его мнению, стратегия buy and hold («купил и держи». — «РБК Инвестиции») «может стать худшей в этом году».

Шульгин рассказал, что в «Открытие Инвестициях» по-прежнему считают рациональным формировать портфель на российском рынке акций с фокусом на бумаги отечественных экспортеров. «Безусловно, различные рестрикции западных стран ухудшают условия для российского бизнеса, срывают поставки, затрудняют трансграничные расчеты. Однако для отечественных экспортеров в большинстве случаев все это как минимум компенсируется высокими ценами на сырье на внешних рынках», — считает он.

Соловьев также считает, что у экспортных компаний есть потенциал в ближайшей перспективе — они были сильно перепроданы из-за санкций и геополитики, но имеют прочную валютную выручку.

«ФосАгро»

В «Финаме» в сегменте производителей удобрений выделили акции «ФосАгро», крупного экспортера фосфорсодержащих удобрений. По мнению Малых, в условиях продовольственного кризиса и дефицита удобрений компания имеет сильные позиции на ключевых рынках и низкие риски санкций.

Соловьев полагает, что ставка на восстановление дивидендной доходности зрелых компаний не будет проигрышной. Среди тех, кто отказался от выплаты дивидендов, он также выделил «ФосАгро». Соловьев не исключил, что во второй половине 2022 года компания может вернуться к практике дивидендных выплат.

«Россети»

Эта компания — практически монополист в сфере энергетических сетей в России. Его обыкновенные акции сейчас торгуются на многолетних минимумах после падения в три раза от максимумов декабря 2020 года и могут быть интересны долгосрочным инвесторам, считает Малых. По ее словам, отмена компанией дивидендов, как и многие другие кризисные риски, уже учтены в цене бумаг.

Эксперт полагает, что «Россети» могут расширить рыночную долю за счет покупки локальных сетевых активов. «Энергопотребление по факту пока оказывается намного лучше, чем мы ожидали, продемонстрировав рост на 3,7% год к году в мае в единой энергетической системе России и на 2,4% год к году за первые пять месяцев 2022 года», — отметила она. Малых добавила, что правительство отменило плату за льготное техприсоединение, что раньше выступало соцнагрузкой для сетевых компаний.

«Самолет»

Группа компаний отменила не все дивиденды. Собрание акционеров «Самолета» одобрило выплаты за первый квартал 2022 года — ₽41 на бумагу, однако поддержало решение совета директоров не выплачивать дивиденды по итогам 2021 года. Дивидендная доходность акций российского девелопера низкая и не определяющая в выборе бумаги для портфеля, считает Шульгин.

По мнению Шульгина, господдержка льготной ипотеки создает долгосрочные истории роста в сегменте строительных компаний. Дополнительное снижение ставки по льготной ипотеке с 9% до 7% позволяет девелоперам рассчитывать на высокую динамику продаж во второй половине 2022 года, считает эксперт.

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Ценная бумага, привязанная к акциям определенной компании и выпущенная банком (банком-депозитарием).Главная возможность, которую дает инвестору депозитарная расписка, это возможность практически владеть акциями иностранной компании, но при этом оставаться в рамках законодательства банка-депозитария. Например, американская депозитарная расписка (АДР) на акции российской компании — это, с одной стороны, американская ценная бумага, торговля которой регулируется американским законодательством, с другой стороны, она дает право на долю прибыли и право голоса на собрании акционеров российской компании Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее Существенный ценовой разрыв между ценой бумаги в период между закрытием и открытием торгов. Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду. Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов. Инвестиционная стратегия, при которой инвестор вкладывает деньги (в акции, недвижимость и другие инструменты) на долгий срок, рассчитывая заработать на их подорожании. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Источник https://journal.open-broker.ru/investments/dividendnye-akcii-na-blizhajshie-5-let/

Источник https://invlab.ru/investicii/kakie-akcii-vygodno-kupit-seychas/

Источник https://quote.rbc.ru/news/article/62c6a9269a79473dc7c8d4ce