Что такое облигации с амортизацией

Обычный формат получения дохода по облигации — выплата суммы номинала в конце срока её обращения. До этого момента владелец бумаги получает купонные выплаты — аналоги процентов по банковскому вкладу. Возможны случаи, когда инвестору не выплачиваются номинал (бессрочная облигация) или купоны (дисконтная облигация). Существует ещё один вариант — одновременно осуществляются купонные выплаты и по частям погашается основной долг. Разберём этот вариант подробнее.

Понятие амортизационной облигации

Под амортизацией подразумевают постепенную потерю активом своей стоимости вследствие использования в экономических процессах. Классический её пример — износ производственного оборудования.

С точки зрения финансов это означает, что необходимо регулярно списывать определённую величину с основных средств. Общая сумма этих платежей позволит в конце периода осуществить покупку нового актива. И так по кругу.

Пример. Лена купила телефон за 12 тыс. руб. Она рассчитывает его использовать два года. Сколько должна откладывать Лена каждый месяц, чтобы через два года купить новый телефон такого же класса? Ответ: 12 тыс. руб. / 24 месяца = 500 руб. Это и есть величина ежемесячной амортизации.

При амортизации долга по облигациям происходит аналогичный процесс: сумма основного займа постепенно переходит к инвестору. Параллельно снижается и размер купонных выплат, которые обычно рассчитываются как процент от номинала.

Пример. Имеются две облигации со сроком обращения четыре года, номиналом 200 тыс. руб. и купонными выплатами в конце года, равными 10% от номинала. Алексей решил вложиться в обычную бумагу, а Владимир — в облигацию с амортизацией.

Алексей получит прибыль на 30 тыс. руб. больше, чем Владимир. Причина — уменьшение стоимости номинала облигации с амортизацией, приводящее к понижению купонных выплат.

Дополнительно нужно учитывать несколько моментов:

- параметры облигаций с амортизацией могут отличаться: номинал не всегда уменьшается с первого года;

Представим, что Алексей и Владимир имеют возможность положить на вклад полученные средства под 10% годовых (без учёта сложных процентов и налогов). В этом случае мы будем наблюдать несколько другую картину.

- Доход Алексея: 26 + 24 + 22 = 72 тыс. руб. С учётом последнего купона и возврата основной суммы он получит: 72 + 220 = 292 тыс. руб.

Если проценты будут больше, сравнительный доход Владимира станет расти опережающими темпами. При ставке 20% с капитализацией он заработает: 255 + 105 = 360 тыс. руб. Алексей получит: 115 + 220 = 335 тыс. — на 25 тыс. руб. меньше, чем Владимир.

Плюсы и минусы облигаций с амортизацией

Облигации с амортизацией обладают следующими преимуществами.

- Позволяют постепенно погасить долг, не создавая повышенную нагрузку в конце периода. Это удобно для компаний с регулярным потоком доходов или региональных властей.

Недостатки облигаций с амортизацией:

- создают высокую текущую нагрузку — это неудобно для организаций, реализующих крупные проекты, не предполагающие быстрой выгоды;

Все данные факторы нужно учитывать, сравнивая возможности операций с разными бумагами на долговом рынке.

Популярность облигации с амортизацией

Полный список отечественных облигаций с амортизацией можно посмотреть на сайте Московской биржи (MOEX). Для этого в разделе «Долговой рынок» нужно выбрать «Поиск облигаций» и в его меню нажать на «Параметры эмиссии». Дальше в «Выборе колонок» можно отсортировать выбранные бумаги по классу, дюрации и другим показателям.

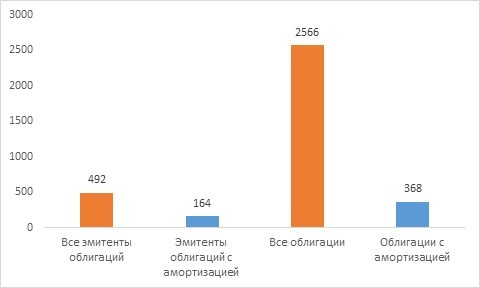

К середине июня 2021 г. на MOEX насчитывалось 164 эмитента, выпустивших 368 долговых бумаг такого типа. Это означает 33% эмитентов и 14% облигаций от общего числа.

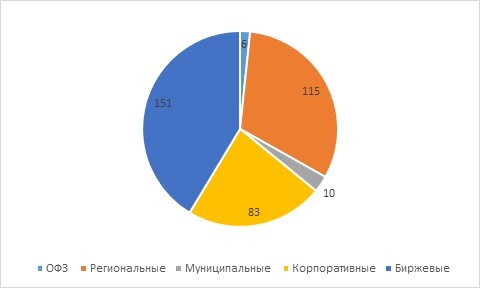

Если рассматривать типы амортизационных облигаций, то самой распространённой будет их биржевая разновидность . Такие бумаги не требуют государственной регистрации и обладают рядом других особенностей.

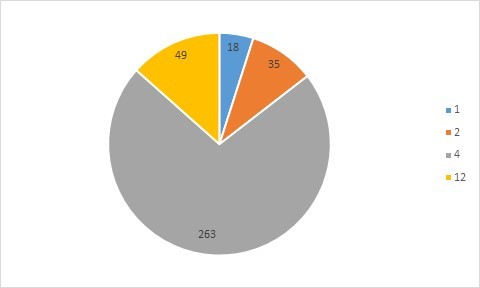

Если брать в расчёт количество выплат кредиторам, то самыми популярными будут облигации с ежеквартальными купонами.

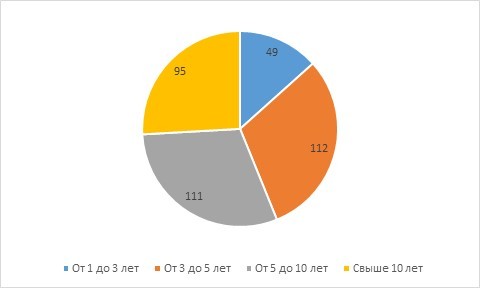

Что касается распределения облигаций с амортизацией по срокам обращения, то в российской практике отсутствует их краткосрочная разновидность (до года). Преобладают среднесрочные бумаги с периодом обращения от трёх до десяти лет.

Все рассмотренные облигации (кроме трёх) имеют рублёвый номинал и выпускаются отечественными эмитентами.

Амортизационные облигации широко представлены в России. Инвестору перед покупкой нужно научиться понимать основные нюансы этих ценных бумаг. Также ему можно посоветовать изучить подборку «Открытого журнала», посвящённую облигациям.

Мы рады, если ответили в этой статье на все ваши вопросы по теме. Если нет – вы всегда можете задать нам новые. Просто заполните форму обратной связи – и мы обязательно поможем разобраться во всех непонятных моментах!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Амортизация облигаций: кому и когда она выгодна

Такой тип долговых бумаг подразумевает возврат части номинала до погашения. Эту сумму можно реинвестировать, чтобы повысить доходность портфеля. Когда выгодны облигации и как их найти — в статье.

Инвестор покупает облигацию и дает деньги в долг эмитенту. Эмитент их использует для своих целей и за это выплачивает процент. В конце срока облигации он возвращает все средства, то есть номинал облигации, инвестору. Но иногда эмитент может возвращать номинал раньше.

Что такое амортизация облигаций

Амортизация облигаций — это возврат части номинала долговой бумаги до ее погашения. Это могут быть регулярные выплаты вместе с купонами или несколько выплат в установленные даты. Если купон облигации привязан к номиналу, он будет уменьшаться.

Сравним две облигации с одинаковыми параметрами: номинал — 1000 рублей, срок — 5 лет, купонный доход — 8% от номинала. Одна из них обычная, а одна с амортизацией: эмитент собирается возвращать по 20% от номинала каждый год.

Сравнительная таблица типов долговых бумаг. Источник данных: аналитический отдел ООО «Ньютон Инвестиции»

Минусы облигаций с амортизацией:

- без реинвестирования дают меньшую доходность, чем обычные облигации;

- капиталом, который вернулся по амортизации, необходимо управлять;

- реинвестировать не всегда выгодно: доходность инструментов может быть и выше и ниже, чем доходность облигаций с амортизацией.

Выгода облигаций с амортизацией для инвестора

В обычных облигациях капитал заморожен до их погашения. Чтобы его получить раньше срока, надо продать облигации бирже. Однако они могут торговаться дешевле номинала, при этом инвестору нужно заплатить комиссию брокеру за продажу.

По облигациям с амортизацией инвестор получает часть вложений раньше срока погашения. Он может гибко управлять портфелем и реинвестировать полученный капитал. Важно помнить, что при этом реинвестирование даже в аналогичный класс активов не всегда может принести большую доходность.

Амортизация снижает риск потерять капитал при банкротстве эмитента — инвестор сохранит его часть за счет предыдущих выплат по амортизации. Например, это выгодно при покупке рисковых облигаций с высокой доходностью небольших растущих компаний.

Выгода облигаций с амортизацией для эмитента

Амортизация облигаций помогает распределить долговую нагрузку на весь срок действия облигации, и некоторым компаниям выгоднее выплачивать номинал регулярно, а не в конце срока при погашении.

Если компания небольшая, то ей тяжелее привлечь инвесторов. Из-за размера у подобных компаний бывает невысокий кредитный рейтинг. Чтобы увеличить спрос на свои облигации, такой эмитент повышает выплаты по купонам и предлагает амортизацию.

Как найти облигации с амортизацией

На сайте ПАО «Московская Биржа» в разделе «Календарь облигационных выплат» есть календарь погашения и амортизации облигаций.

Облигация от Минфина Иркутской области RU000A0JX314 погашается частями: 23 декабря 2019 года было выплачено 20% от номинала, 21 декабря 2020 года — 30% и 25 декабря 2021 года выплачивается остаток номинала — 50%. Источник данных: сайт ПАО «Московская Биржа»

Амортизационные облигации придется искать вручную: выбрать период погашения, например три месяца, и отбирать бумаги, у которых выплата от номинала меньше 100%.

Кратко

- Амортизация облигаций — это возврат части их номинала до погашения.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Читайте также

- Регистрация

- Вход

- Блог

- Справка

- Соглашение

- О компании

- Раскрытие информации

- Контактная информация

- Продукты партнёров

- Получателям финансовых услуг

- Информация депозитария

- Карта сайта

- Подписка «Огонь»

- Демосчет

- Безопасность

- Куда вложить

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России 08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор, при условии использования предоставленной информации для принятия инвестиционных решений. Представленная информация не является индивидуальной инвестиционной рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на сайт брокера за сведениями об изменениях, произведенных в регламенте брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

Амортизируемые облигации: что это и чем выгодны

Амортизируемые облигации — это ценные бумаги с распределенным по времени погашением. Номинальная стоимость облигационного выпуска выплачивается по частям в течение срока жизни облигации. График периодических выплат основного долга оговаривается в условиях выпуска изначально. Размер выплат, которые идут в счет погашения номинальной стоимости облигации, эмитент может устанавливать двумя способами:

- по линейному методу — равными платежами. Как правило, размер платежей известен заранее и не зависит от дополнительных факторов;

- по нелинейному методу — эмитент определяет конкретную долю от номинала в каждое частичное погашение, она становится известной за некоторое время до выплаты. Это связано с тем, что эмитент ориентируется на текущее состояние денежного потока: если у него есть свободные средства, он может направить на амортизацию облигаций больше денег и, наоборот, если денежный поток снизился, то амортизация делается в меньшем объеме.

Например, амортизационные выплаты устанавливаются с той же периодичностью, что и купоны, и всего их девять. Выплачивая с каждым купоном по ₽100, к дате погашения останется выплатить только последние ₽100, а не полностью номинал бонда, который изначально был ₽1000.

Амортизируемые облигации , так же как и стандартные, в большинстве случаев предполагают и выплату купонов. Инвестору важно понимать, что каждая частичная выплата уменьшает номинал. Соответственно, купон считается в процентах от непогашенного номинала, поэтому, даже если на весь период обращения купонная процентная ставка установлена на едином уровне, в денежном выражении купонная выплата будет постепенно уменьшаться после очередной амортизации.

По сроку до погашения амортизируемой облигации можно понять, когда будет последняя выплата части номинала. Анализируя облигации, инвестор должен обращать внимание на дюрацию — период, за который возвращаются инвестиции в бумагу. Например, при сравнении двух облигаций с одинаковыми сроками до погашения, номиналом и купонными выплатами более низкую дюрацию будет иметь та, которая предполагает амортизацию выплат, так как инвестиции в нее вернутся быстрее, чем по бумаге без амортизации.

Дюрация амортизируемых облигаций меньше, чем дюрация облигаций без амортизации.

Для амортизируемых ценных бумаг доход от реинвестиций — это процентная прибыль от реинвестирования как купонных выплат, так и производимых до даты погашения выплат части номинала.

Виды амортизируемых облигаций

По эмитенту амортизационные облигации разделяются на те же виды, что и обычные стандартные облигации:

- Государственные (облигации федерального займа) — это долговые ценные бумаги, эмитент которых — Министерство финансов России. В документах и торговых терминалах ОФЗ с амортизацией долга обозначаются аббревиатурой ОФЗ-АД. На июнь 2022 года, на рынке обращается пять выпусков облигаций с амортизацией долга:

- ОФЗ-АД 46022, погашение 19.07.2023;

- ОФЗ-АД 46011, погашение 20.08.2025;

- ОФЗ-АД 46023, погашение 23.07.2026;

- ОФЗ-АД 46012, погашение 05.09.2029;

- ОФЗ-АД 46020, погашение 06.02.2036.

ОФЗ-АД, которые обращаются на рынке на текущий момент, предусматривают выплаты купонов один или два раза в год. Доли в процентах от номинала, денежный размер амортизационных выплат, а также даты частичного погашения у каждой из ОФЗ-АД установлены индивидуально, единого подхода нет. Но все эти параметры определены перед выпусками облигаций, соответственно, с ними можно ознакомиться на сайте Минфина или на специализированных сайтах.

Погашаемые части указываются в процентах от номинала, размер их может отличаться по датам погашения. Инвесторам следует обратить внимание, что ставка купонного дохода у четырех из пяти выпусков не установлена на едином уровне, но известна и рассчитана заранее до срока погашения. ОФЗ-АД считаются крайне малоликвидными бумагами, поэтому могут отсутствовать в брокерских приложениях для покупки.

Муниципальные и субфедеральные облигации с амортизацией экономят бюджет за счет снижения издержек на обслуживание долга и снимают долговую нагрузку постепенно (Фото: Shutterstock)

Корпоративные облигации с амортизацией долга предпочитают выпускать эмитенты, у которых есть регулярный денежный поток (Фото: Shutterstock)

Чем выгодны амортизируемые облигации

Для инвестора:

- выгодны в ситуации прогнозируемого повышения ставок, потому что у инвестора появляется возможность реинвестировать не только купонные выплаты, но и получаемые по амортизации части номинала под более высокий процент;

- при понижении ставки вырастет цена облигации, это будет выгодно тем, кто не собирается держать бумагу до погашения;

- больший денежный поток по амортизируемой облигаций, чем по стандартной;

- меньше кредитного риска, потому что основная сумма долга погашается постепенно, а не в конце срока, когда риск дефолта существенно возрастает.

Для эмитента:

- позволяют постепенно гасить долг. Эмитенты, бизнес или деятельность которых предусматривает регулярные денежные поступления, предпочитают гасить долг равномерно, чтобы снизить нагрузку на бюджет и оборотные средства;

- если по условиям заемщик имеет право ускорить или увеличивать/уменьшать периодические выплаты номинала, то он может воспользоваться ситуацией и выплачивать больше по амортизации, если процентные ставки упадут, и, наоборот, платить меньше, когда ставки высокие;

- снижение расходов на обслуживание долга — частичное погашение основного долга по бондам снижает размер будущих купонов.

Недостатки амортизируемых облигаций

Для инвестора:

- невыгодны в ситуации прогнозируемого понижения ставок, потому что инвестор рискует оказаться перед необходимостью реинвестировать большую сумму, чем по стандартной облигации, на рынке, где процентные ставки низкие;

- при повышении ставки цена облигации упадет, это невыгодно тем, кто не собирается держать бумагу до погашения;

- уменьшение выплат по купону с каждой следующей амортизацией, следовательно, более низкая доходность по сравнению со стандартными бондами;

- если по условиям заемщик имеет право ускорить или увеличивать/уменьшать периодические выплаты номинала, то инвестор рискует оказаться перед необходимостью реинвестировать большую сумму, чем он рассчитывал, на рынке, где процентные ставки низки;

- необходимость тратить время на поиск новых инструментов для реинвестирования полученных по амортизационной выплате средств и платить за их приобретение комиссии.

Для эмитента:

- создают высокую текущую долговую нагрузку — это неудобно для организаций, реализующих крупные проекты, которые не предполагают быстрой окупаемости и/или постоянного потока денежных выплат от контрагентов.

Пример амортизируемых облигаций

Разберем на примере 10-летней амортизируемой облигации, как она работает.

- Номинал облигации при выпуске: ₽1000

- Срок до погашения облигации: 10 лет

- Купонная процентная ставка: 7% годовых

- Периодичность выплаты купона: 2 раза в год

- График амортизаций: погашение по 10% от номинальной стоимости раз в год

По данной облигации держатель получит следующий поток денежных выплат:

- 1-й купон — ₽35 (по ставке 7% годовых, рассчитанных от номинала ₽1000, разделенных на два периода выплат)

- 2-й купон — ₽35 + ₽100 по амортизационному графику

- 3-й купон — ₽31,5 (по ставке 7% годовых, рассчитанных от номинала ₽900, разделенных на два периода выплат)

- 4-й купон — ₽31,5 + ₽100 по амортизационному графику

- 5-й купон — ₽28 (по ставке 7% годовых, рассчитанных от номинала ₽800, разделенных на два периода выплат)

- 6-й купон — ₽28 + ₽100 по амортизационному графику

- …

- 19-й купон — ₽3,5 (по ставке 7% годовых, рассчитанных от номинала ₽100, разделенных на два периода выплат)

- 20-й купон — ₽3,5 + ₽100 по амортизационному графику

Купонный доход, исходя из суммы всех купонных платежей, составит ₽385.

Как видно из примера, в начале периода жизни облигации купонные платежи выше за счет того, что рассчитываются от изначального номинала в размере ₽1000. Затем, по мере погашения частями основной суммы долга, размер купонных выплат уменьшается, хотя процентная ставка по-прежнему зафиксирована на уровне 7% годовых.

Однако доходность облигации будет не 7%, а 3,85% годовых.

₽385: ₽1000 * 100 (%): 10 лет = 3,85%

И это при условии, что облигация приобретена по номиналу. Если рыночная цена облигации выше или ниже непогашенного номинала, то дисконт или премию также придется заложить в расчет доходности по амортизируемой облигации.

Доходность амортизируемых облигаций не обязательно рассчитывать самостоятельно, можно воспользоваться готовыми облигационными калькуляторами, например калькулятором Мосбиржи или Cbonds.ru.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Средневзвешенный срок получения дохода от облигации. Характеристика риска вложения в облигацию — чем выше дюрация, тем выше процентный риск. Сравнивать доходность облигаций имеет смысл при сопоставимой величине дюрации. При прочих равных условиях облигация с меньшей дюрацией будет предпочтительнее. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Источник https://journal.open-broker.ru/economy/chto-takoe-obligacii-s-amortizaciej/

Источник https://gazprombank.investments/blog/education/depreciation-bonds/

Источник https://quote.rbc.ru/news/article/62a37ec59a79471bcd39b5b4