Инвестиционное кредитование (Investment Lending)

Международная компания ESFC предлагает инвестиционное кредитование для бизнеса и крупномасштабных проектов в России и СНГ: энергетика, инфраструктура, промышленность и другие отрасли экономики.

Финансовые средства для инвестиционного проекта могут поступать из различных источников.

Инициаторам важно согласовать финансирование с отдельными этапами реализации проекта и возможностями компании погасить свои долговые обязательства.

Финансирование крупных проектов может осуществляться за счет инвестиционного кредита и собственных средств, венчурных фондов или лизинга.

Инвестиционное кредитование крупномасштабных проектов может оказаться единственным шансом для некоторых компаний профинансировать новые инвестиционные проекты и развивать свой бизнес.

ESFC предлагает финансирование проектов в сфере энергетики и ВИЭ, добычи и переработки полезных ископаемых, переработки отходов, сельского хозяйства, промышленности и машиностроения, инфраструктурных проектов, недвижимости и туризма в России и СНГ.

Инвестиционное кредитование: что это?

Учитывая ограниченный финансовый потенциал для государственного инвестирования, краеугольное значение приобретают заемные ресурсы.

Внешние источники финансирования крупных проектов включают:

• Инвестиционные кредиты банков и других национальных или международных финансовых учреждений.

• Финансовые средства, привлекаемые путем эмиссии и размещения облигаций и других долговых обязательств компании.

• Инвестиционные ресурсы, привлекаемые путем лизинга.

• Коммерческие кредиты, предоставляемые поставщиками машин, оборудования и других товаров подрядчикам.

• Инвестиционный налоговый кредит и другие источники.

История инвестиционного кредитования насчитывает сотни лет.

В начале ХХ века Йозеф Шумпетер в своей «Теории экономического развития» (1912) рассматривал кредит как важнейшее условие, которое позволяет использовать уже существующие производственные факторы для создания новых видов продукции и целых отраслей.

Известный экономист подчеркивал важную роль инвестиционных кредитов, поскольку они имеют четкий инновационный характер, стимулируют рост и развитие компаний и увеличение их доходности.

Кредитование носит инновационный характер в следующих случаях:

• Финансовые средства стимулируют компании на осуществление инвестиций в основные средства, нематериальные активы, а также проведение научно-исследовательских работ.

• Кредитование способствует качественным изменениям в производственном процессе, изменяя технологии, формы организации производства и управления.

• Средства предоставляются под инвестиционный проект.

Наиболее охотно банки финансируют инвестиционные проекты с коротким сроком окупаемости.

По этой причине сложнее всего получить инвестиционный кредит на строительство нового завода или электростанции, которая начнет приносить стабильный денежный поток лишь спустя несколько лет.

После запуска в эксплуатацию рентабельность производства в первые месяцы, как правило, низкая. Банки, опасаясь связанных с этим трудностей, неохотно предоставляют долгосрочные кредиты за счет собственных ресурсов. Однако они более охотно предоставляют кредиты на льготных условиях за счет государственных средств или иностранной поддержки.

Проектное финансирование

Термины «инвестиционное кредитование», «проектное кредитование» и «проектное финансирование» экономисты часто используют в контексте финансирования инвестиционных мероприятий.

Исторически первая сделка, которая потом получила название проектного финансирования (ПФ), была заключена в 1930-х годах в США для финансирования нефтеперерабатывающего предприятия.

Вплоть до 1980-х годов энергетические и сырьевые проекты, особенно разработка нефтяных месторождений, были преобладающими на рынке проектного финансирования. В 1990-х годах ПФ развивалось в электроэнергетике и инфраструктуре.

Драйвером развития проектного финансирования в начале ХХI века стала интернационализация глобального финансового рынка и рынка инвестиций, приватизация общественной инфраструктуры в развитых странах.

В настоящее время проектное финансирование лидирует в сферах энергетики, транспорта, нефтегазовой индустрии, недвижимости и туризма, нефтехимической промышленности.

Под термином «проектное финансирование» подразумевается финансирование инвестиционных проектов, при котором основным обеспечением банковских кредитов служат денежные потоки, генерируемые будущим предприятием. Поскольку ведущей формой финансирования считается банковское кредитование, у некоторых авторов возникло отождествление терминов «проектное финансирование» и «проектное кредитование».

Доля кредитных средств в проектном финансировании остается достаточно высокой, достигая 70%. Объемы сделок, структурированных по принципу государственно-частного партнерства, составляет до 25%.

Проектное финансирование используется преимущественно для сложных, социально значимых проектов, требующих значительных инвестиций (обычно от 200 миллионов евро). При ПФ применяются схемы сделок, структурируемые с учетом особенностей проекта, а также привлекаются различные источники финансирования, включая банковский кредит, участие банковского учреждения в капитале проектной компании, облигационные займы и др.

Правильное комбинирование различных финансовых инструментов позволяет клиентам наилучшим образом приспособить финансовые источники к специфическим потребностям проекта.

В соответствии с принципами проектного финансирования, инвесторы оценивают способность проекта генерировать постоянные финансовые потоки, которые являются источником погашения обязательств.

В качестве обеспечения кредита выступают активы, которые формируются в ходе реализации проекта.

В большинстве случаев для реализации проекта создается проектная компания (SPV), которая является заемщиком и исполнителем проекта. Это минимизирует влияние непредвиденных обстоятельств, связанных с производственной деятельностью инициатора. SPV делает инвестиционный проект более прозрачным с точки зрения распределения денежных потоков и рисков.

Инвестиционное кредитование является основным кредитным продуктом в финансировании инвестиционных проектов. Это предполагает кредитование капитальных расходов заемщика с целью обеспечить качественное развитие, повышение эффективности производства, увеличение стоимости бизнеса.

При инвестиционном кредитовании источником погашения долговых обязательств является вся хозяйственная деятельность клиента, включая доходы, генерируемые при реализации проекта.

Объем кредита определяется потребностями конкретного проекта с учетом участия клиента в нем собственными активами и наличием залога. Если будущие доходы проекта планируются единственным источником возврата кредита, заемщиком обычно выступает SPV. Данный подход способствует оптимальному распределению связанных с реализацией проекта финансовых рисков и обязанностей.

Жизненный цикл инвестиционного проекта

Изучение процедуры предоставления инвестиционного кредита, которая сложилась в практике ведущих мировых банков, позволяет установить четкое соответствие стадий кредитного процесса стадиям жизненного цикла проекта.

Таблица: инвестиционное кредитование и жизненный цикл проекта.

- Исследование рынка.

- Подготовка технико-экономического обоснования.

- Выбор оборудования и технологий.

- Определение оптимальных моделей финансирования.

- Поиск потенциальных инвесторов.

- Выбор наиболее подходящего проекта.

- Анализ бизнес-плана.

- Анализ текущего финансового состояния.

- Определение оптимального способа предоставления кредита.

- Проектирование.

- Строительство.

- Закупка, доставка и монтаж оборудования.

- Непосредственное предоставление финансовых средств.

- Эксплуатация объекта (оборудования и технологических процессов).

- Модернизация и расширение объекта.

- Замена устаревшего оборудования.

- Финансовая модернизация предприятия.

- Контроль за погашением долга.

- Выполнение текущих финансовых обязательств заемщика.

- Реорганизация предприятия.

- Закрытие бизнеса.

- Окончательное погашение долга.

Свяжитесь с нашими консультантами, чтобы узнать больше.

Инвестиционное кредитование крупных проектов для развития бизнеса

Инвестиционный кредит — это вид кредита, предоставляемый бизнесу для финансирования новых капиталоемких проектов.

Речь, как правило, идет о значительных суммах.

Для получения инвестиционного кредита обычно требуется собственный вклад получателя, составляющий в большинстве случаев 20-30% суммы инвестиций.

Некоторые финансовые учреждения покрывают до 90-100% от инвестиционной стоимости проекта.

ESFC предоставляет финансирование крупномасштабных проектов с собственным вкладом инициатора проекта 10%.

Кредит может быть предоставлен как для недавно созданной компании, так и для компаний, которые присутствуют на рынке в течение многих лет.

В большинстве случаев, чтобы европейский банк признал компанию надежной, она должна проработать на рынке хотя бы 6 месяцев. При этом финансирование может быть краткосрочным (до 1 года), среднесрочным (1-3 года) и долгосрочным (до 20 лет).

Инвестиционный кредит может использоваться только в инвестиционных целях, включая следующие расходы:

• Недвижимость, которая будет принадлежать компании.

• Спецоборудование и машины, используемые для производства.

• Компьютерное оборудование и другие типы устройств, необходимые для производства товаров или оказания услуг.

• Авторские права, патенты, лицензии, технологии и ноу-хау.

• Транспортные средства.

• Ценные бумаги.

Основные цели, которых можно достичь с помощью инвестиционного кредитования, экономисты классифицируют на три основные группы:

• Материальные вложения, такие как покупка недвижимости, служебных автомобилей, машин, станков или специального оборудования, необходимого для развития бизнеса.

• Нематериальные и юридические вложения, в том числе приобретение авторских прав, товарных знаков, патентов, ноу-хау, лицензий, которые нужны для функционирования компании.

• Финансирование. Например, покупка долгосрочных ценных бумаг, в том числе акций других компаний.

Отличительная особенность инвестиционных кредитов заключается в том, что они выдаются для реализации четко определенных планов.

Любой предприниматель может подать заявку на инвестиционный кредит, если он имеет хорошую кредитную историю в готов вложить собственные средства, соответствующие как минимум 10% планируемых инвестиций. Условием получения кредита является хорошо подготовленный бизнес-план.

Размер кредита зависит от многих факторов, которые рассматриваются индивидуально.

Учитываются как потребности предприятия, так и его финансовые возможности. Банк может предложить единовременную выдачу всей запрашиваемой суммы, а также ее выплату траншами. Последнее решение особенно подходит для проектов, реализуемых поэтапно (например, строительство или модернизация производственного цеха).

Как получить крупный инвестиционный кредит?

Наши клиенты часто интересуются, какие условия должен выполнить предприниматель для получения инвестиционного кредита?

Компании, желающие развивать крупные проекты в сфере энергетики, промышленности, инфраструктуры или сельского хозяйства, нередко обращаются за инвестиционным кредитованием. Не все заявители могут рассчитывать на положительное решение банка.

Ниже мы укажем, каким условиям должна соответствовать компания.

Предприниматель, желающий получить банковский инвестиционный кредит, должен соответствовать следующим требованиям:

• Высокая кредитоспособность, что зависит от конкретной суммы кредита, запрашиваемой компанией у финансового учреждения.

• Безупречная кредитная история, которую можно проверить через бюро кредитной информации в вашей стране.

• Наличие определенных активов, чтобы сделать собственный первоначальный вклад в размере от 10% стоимости проекта. Эта сумма зависит от предполагаемого риска, который может понести банк в случае неудачи инвестиции.

• Наличие перспективного инвестиционного проекта, который подкреплен надежным бизнес-планом. Предприниматель должен предоставить документы, подтверждающие осуществимость и финансовую эффективность будущего проекта.

Для получения инвестиционного кредита нужно предоставить в выбранный банк соответствующие документы и заявки.

Их количество и список могут отличаться в зависимости от учреждения.

Чтобы повысить вероятность положительного рассмотрения заявки банком, необходимо тщательно подготовить бизнес-план для данного проекта. Также необходимо подготовить документы, которые отражают финансово-экономическое положение компании.

Принимая решение о предоставлении кредита, банк анализирует планируемые инвестиции с точки зрения шанса на успех и возможности получения прибыли. Также учитывается текущая финансовая ситуация на предприятии.

Есть смысл приложить к заявке подробный финансовый анализ и прогнозы, чтобы убедить банк в том, что вы в состоянии погасить задолженность в срок.

Банк может отказать в выдаче кредита, если посчитает, что проект спланирован неточно и риск его несостоятельности слишком высок.

Преимущества и недостатки инвестиционного кредитования

Не у каждой компании есть финансовые средства, которые покроют стоимость инвестиционного проекта.

Отсутствие свободных финансовых ресурсов обычно означает отказ от многих предприятий, которые могут повлиять на развитие компании и, таким образом, увеличить ее доход.

Воспользовавшись поддержкой банка, вы сможете осуществлять дальнейшие инвестиционные проекты, остро необходимые в эпоху растущей конкуренции. Компании должны инвестировать в развитие, в новые продукты, новые технологии, новые отрасли, лучшее оборудование.

Инвестирование в развитие обеспечивает сохранение конкурентных позиций на рынке и рост.

Инвестиционное кредитование крупных проектов может предусматривать корректировку условий финансирования в соответствии с возможностями компании-заемщика и денежными потоками проекта.

Гибкие условия в определенной мере предотвращают проблемы с финансовой ликвидностью компании из-за реализации капиталоемких проектов.

Благодаря грамотному привлечению заемных средств из нескольких источников даже крупномасштабные и дорогостоящие проекты существенно не ухудшают финансовое положение и платежеспособность компании.

Инвестиционный кредит обычно предоставляется на длительный срок.

Однако следует помнить, что этот срок не превышает периода амортизации основных средств, составляющих объект инвестиций (например, приобретенные автомобили, оборудование или недвижимость).

Преимущества

Инвестиционное кредитование для многих компаний является единственным решением, обеспечивающим рост бизнеса.

Самым большим преимуществом инвестиционного кредита, безусловно, является большая сумма кредита.

Бывает, что банки даже не устанавливают верхнюю границу суммы кредита. Предоставленное финансирование может стать огромным вливанием денежных средств для молодого бизнеса, давая компании конкурентное преимущество и становясь движущей силой его развития.

Длительный срок кредитования позволяет адаптировать финансирование к возможностям компании. Возможно досрочное погашение кредита, а также периодические льготные периоды при погашении долга.

Чтобы получить кредит на реализацию крупных инвестиционных проектов, необходимо предоставить бизнес-план и финансовые показатели компании, в том числе текущую выручку и прогнозируемую прибыль.

Банки скрупулезно анализируют все заявки и проверяют шансы на успех того или иного проекта.

Инвестиционный кредит предоставляется тем компаниям, которые, по мнению банка, считаются надежными и имеют хорошие перспективы на будущее. Получение такого финансирования является своего рода подтверждением высокого потенциала бизнеса.

Несмотря на кажущуюся трудоемкость, инвестиционное кредитование сегодня стало популярным и простым решением для многих компаний.

Недостатки

Как и любой другой финансовый продукт, инвестиционный кредит на развитие крупных проектов имеет некоторые недостатки.

Самым большим недостатком, безусловно, является очень трудный доступ для новых компаний.

Чтобы компания считалась заслуживающей доверия банка, она должна работать на рынке не менее 6-12 месяцев. Поэтому зачастую финансирование проектов для начинающих предпринимателей возможно только благодаря другим финансовым инструментам.

Еще один недостаток — относительно длительное время обработки заявки, которой предшествует сбор значительного объема документации о компании. Следовательно, это довольно трудоемкий процесс.

Некоторые компании, для которых важен процентный риск, также могут рассматривать переменные процентные ставки как существенный минус. Еще одна проблема может заключаться в необходимости вносить собственный вклад и предложить определенное залоговое обеспечение кредита.

Банковские инвестиционные кредиты

Участие банков в инвестиционном процессе предполагает мобилизацию средств на инвестиционные цели, предоставление инвестиционных кредитов, вложение в ценные бумаги и долевое участие.

Банковские инвестиционные кредиты имеют достаточную доходность при высоких рисках.

Итак, банковское инвестиционное кредитование — это долгосрочная услуга, доступная предпринимателям, которые хотят не просто развивать бизнес, но имеют идеи по совершенствованию или открытие нового направления хозяйственной деятельности.

Принципы организации банковского инвестиционного кредитования:

• Четкое разграничение функций и ответственности между кредитным и инвестиционным структурными подразделениями банка, что призвано способствовать оптимизации взаимоотношений между банком и клиентами в инвестиционной сфере.

• Оптимизация процедуры инвестиционного кредитования на различных стадиях, что позволяет улучшить процесс предоставления и погашения инвестиционного кредита в соответствии с конкретными фазами жизненного цикла инвестиционного проекта.

• Унификация процедуры предоставления инвестиционного кредита во всех крупных коммерческих банкам и создание ряда четких критериев, определяющих условия кредитования.

• Приоритетность инновационных кредитных проектов, обусловленная необходимостью непрерывного технического развития и модернизации.

• Системность анализа и оценки инвестиционной кредитоспособности заемщиков, характеристик денежного притока в долгосрочном периоде.

• Эффективность механизмов инвестиционного кредитования для банка и заемщиков, что обеспечивает согласование интересов сторон кредитного соглашения для успешной реализации инвестиционного проекта.

Реализация этих принципов банковского инвестиционного кредитования для крупномасштабных проектов обеспечивает создание условий для управления кредитным риском и применение надлежащей процедуры предоставления инвестиционных кредитов в соответствии с международными рекомендациями.

Если вы интересуетесь инвестиционным кредитованием крупных проектов в России и республиках СНГ, обратитесь к ESFC в любое время.

Мы предлагаем финансирование на наиболее выгодных условиях со взносом инициатора до 10%.

Стоит ли инвестировать кредитные деньги

«Открытый журнал» уже рассматривал различные нюансы вложения кредитных денег на финансовых рынках. Сегодня разберём, как грамотно соотнести выгоды и недостатки использования займов для инвестиций.

Сравниваем плюсы и минусы

Плюсы инвестирования кредитных денег:

- Если инвестиционный проект удастся, то можно получить более значительную прибыль, используя не только свои, но и заёмные средства.

Допустим, есть надёжный проект с годовой рентабельностью 50%. Если инвестор вложит в него свой миллион, то получит прибыль в 500 тыс. руб. Но если он возьмёт ещё миллион в кредит, например под 20% годовых, то его прибыль, даже с учётом банковских процентов, составит 800 тыс. руб. (до выплаты налогов).

Минусы инвестирования кредитных денег:

- Дополнительная психологическая нагрузка — нужно учитывать необходимость вовремя осуществлять процентные платежи.

- Появление новых обязательств по выплатам. Причём почти всегда эти обязательства носят безусловный характер — кредитора не интересует, какие трудности возникают у заёмщика, по какой причине и так далее. В ситуациях высокой волатильности и неопределённости данный минус может крайне негативно сказаться на инвестиционном проекте.

- Дополнительные риски при неудаче проекта. Потенциальные потери самостоятельного инвестора ограничены его капиталом. Но если он использует заёмные средства, то при неудаче рискует не только полностью потерять свои деньги, но и остаться в должниках.

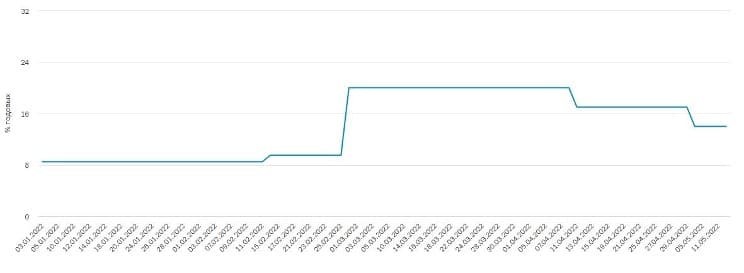

К этим минусам нужно добавить и специфику кредитов в текущей ситуации, когда:

- банки часто отказывают в кредитах;

- средняя ставка по кредитам увеличилась вслед за ростом ключевой ставки ЦБ.

Таким образом, если намечается надёжный инвестиционный проект с высокой рентабельностью (при сегодняшних рисках и кредитных ставках она начинается от 30% годовых), то можно рассмотреть опцию взять кредит — но даже и тут нужно ограничивать суммы займов и использовать хеджирование и диверсификацию. При меньшей рентабельности и/или сомнениях в надёжности от кредита лучше воздержаться. Отдельно для финансовых рынков следует учитывать и волатильность — чем она выше, тем значительнее риск торговли с кредитным плечом.

Как использование займов для инвестирования выглядит на практике

Рассмотрим на примере, какие риски и возможности несут в себе кредитные деньги при операциях на рынке ценных бумаг.

Алексей узнал из СМИ о планах крупной корпорации выкупить компанию А. Часто такие сделки приводят к росту капитализации поглощаемого бизнеса. Предположим, Алексей надеется на увеличение стоимости акций компании А на 10%. Сейчас у него 1 млн руб. — следовательно, если он купит акции без кредита, то получит прибыль 100 тыс. руб. (здесь и далее не будем учитывать комиссионные и другие подобные расходы). У Алексея есть следующие возможности:

- взять на месяц краткосрочный кредит в банке;

- воспользоваться услугой торговли с плечом, которую предоставляет, к примеру, «Открытие Инвестиции».

Взвесив все за и против, инвестор решил воспользоваться данными возможностями:

- взял кредит 1 млн руб. на месяц по ставке 24% годовых;

- приобрёл акции компании А с плечом 1:5 на 10 млн руб. под 24% годовых (здесь нужно учитывать, что стоимость займа у брокера считается за каждый день).

Допустим, что сразу после покупки акции пошли вверх и за неделю выросли в цене на 5%. У Алексея есть два варианта:

- Удовлетвориться полученной прибылью.

Его доход составит: 10 млн руб. * 5% = 500 тыс. руб.

Минус проценты банку (1 млн * 2% = 20 тыс. руб.) и брокеру (8 млн * 24% * (7 дней / 365 дней) = 37 тыс. руб.).

Убыток составит: 10 млн руб. * 10% = 1 млн руб. К этому нужно добавить 20 тыс. руб. процентных выплат по кредиту банку и 74 тыс. руб. брокеру за две недели.

Из данного примера понятно, почему Центробанк не рекомендует неквалифицированным инвесторам торговать с плечом. Об этом говорится в Письме Банка России от 15.12.2020 № ИН-01-59/174.

Сегодняшняя ситуация, связанная с массовым уходом с российского рынка западного (и не только) бизнеса, при всех минусах содержит и некоторые плюсы. В России живёт 147 млн человек; оперируют 3,274 млн юридических лиц, 3,705 млн ИП и 3,862 млн самозанятых (на начало 2022 г.). Тот, кто успешно займётся импортозамещением, сможет хорошо заработать — ведь только банковские депозиты физических и юридических лиц составляют 61,5 трлн руб.

Также, как показывает пример Ирана, рынок ценных бумаг имеет значительный потенциал роста (индекс TEDPIX вырос с начала года до середины мая на 12%). Следовательно, в нашей стране есть реальные инвестиционные возможности, благодаря которым можно реализовать плюсы привлечения займов. Но следует ясно понимать и проблемы, связанные с кредитами, — особенно те, которые присутствуют в настоящее время. К ним относятся высокая стоимость займов, значительная неопределённость и отсутствие чёткой карты рисков.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Цели привлечения банковских инвестиционных кредитных средств

Инвестиционный кредит — это распространённая услуга финучреждений. Выданные финансовой организацией деньги расходуются на модернизацию имеющегося производства, реализацию новых бизнес-проектов и расширение бизнеса. С каждым днём возрастает популярность инвестиционного кредитования, потенциальных клиентов подкупают доступные процентные ставки и продолжительный период погашения. Некоторые финучреждения готовы ждать, пока компания-клиент выйдет в точку нуль.

Краткое описание

Кредит на инвестиционные цели относится к категории универсальных экономических отношений между финкомпанией и заёмщиком. С каждым годом спрос на такие займы увеличился, поскольку в период изготовления потребпродуктов часто возникают объективные споры о временных рамках движения товарных и финансовых потоков кредита. Без инвестиционного займа просто невозможно обойтись, когда присутствует большой разбег в итоговой сумме кредита и времени возврата капитала, который был анонсирован в производственный процесс. Специалисты вынуждены одновременно вносить средства для развития МТБ.

Эксперты утверждают, что инвестиционные ссуды — это ответственный процесс предоставления финкомпанией кредитов для воплощения в жизнь выгодных проектов для получения более крупной прибыли. Благодаря этому можно будет вернуть всю сумму долга в оговорённые ранее сроки. Руководство крупных финансовых филиалов предпочитает кредитовать прямые инвестиционные мероприятия, что будет способствовать приросту материально-производственных ресурсов.

Стоит отметить, что такой кредит обладает некоторыми специфическими чертами:

- Займ даётся под %, на который не может превосходить уровень дохода реализуемого проекта.

- Для выдачи финансов эксперты оценивают не самого заёмщика, а предложенный инвестиционную идею. Этот подход к кредитам обусловлен тем, что специалисты должны провести тщательный анализ по ТЭО вложения денег. Обязательно рассматривается эффективность предложенного проекта.

- Период инвестиционной помощи зависит от точки окупаемости бизнес-плана.

- Руководство банков практикует выдачу финансовых займов со льготным периодом для возвращения долга. В течение этого срока клиент может выплачивать только проценты, а основная сумма закрывается после введения объекта в эксплуатацию.

Формы инвест кредита

Банковские займы — это выделение средств финансовыми организациями на определённых условиях. Разовый кредит представлен в виде однократного перечисления сразу всей суммы инвестиционного займа. Компании часто оформляют своим клиентам андеррайтинг, когда выкупаются прибыльные облигации, выпущенные кредитополучателем. Многие заёмщики оформляют универсальную кредитную линию, когда указанная в договоре сумма перечисляется равными частями. Именно этот вариант является актуальным и эффективным.

Практика показывает, что инвестиции могут выдаваться кредитными линиями нескольких видов:

- Револьверный. Кредит в форме денег деньги передаётся клиенту в виде согласованной цепочки из займов, все нюансы обязательно прописываются в договоре. Каждый последующий финансовый инвестиционный транш перечисляется только после полного погашения предыдущего или же в дополнение к нему.

- Простой. Заёмщик может свободно использовать банковские инвестиционные деньги в оговорённый период.

- Контокоррентный. Это универсальная линия с возобновляемым поступлением финансов в определённом лимите. Банк кредитует заёмщиков по специальному комбинированному счёту (ссудный/расчётный). Инвестиционные обязательства со стороны должника отображают дебит, а оставшиеся неизрасходованные деньги — кредит. Даже самые незначительные финансовые поступления на счёт погашают некоторую долю контокоррентного займа.

- Онкольный. Клиент самостоятельно распоряжается инвестиционным возобновляемым финлимитом на условиях до востребования. Все действия должны проходить по условиям действующего договора. Стоит отметить, что инвестиционный лимит возобновляется только после закрытия половины долга.

Если руководство фирмы планирует проводить переоснащение действующего производства, то оно может обратиться в финучреждение, чтобы открыть ипотечный кредит для стройцелей или ремонта своих коммерческих площадей. Благодаря этому можно будет привлечь новые финансовые поступления для покупки современного техоборудования, качественного автопарка и внедрения инновационных технологий.

Доступные разновидности инвест кредита

Современный инвестиционный займ — это привлечение финсредств на те цели, которые связаны с воплощением новых планов. Финансовые компании разработали своим клиентам несколько разновидностей займов, выдаваемых в разных формах. Эксперты различают такие типы кредитов:

- Экспансивный. Это деньги, которые можно потратить на развитие и усовершенствование уже существующей фирмы.

- Проектный. Инвестиции в старт совершенно нового вектора деятельности.

- Строительный. Оформление кредитных денег для тех проектов, которые направлены на строительно-реконструктивные мероприятия для коммерческих площадей.

Банки создают оптимальные условия, чтобы привлекать новых, платёжеспособных клиентов. Если же человек ещё не знаком с тонкостями кредитной инвестиционной отрасли, то ему обязательно нужно обращать внимание на каждый нюанс. Каждый вид займа различается специалистами по разным признакам:

- Состав инвестиционных кредиторов. По условиям кредита может быть только один заимодатель или же целая группа, так называемого, синдицированного типа.

- Источники финансирования. Эксперты различают направления товарного и международного, государственного и банковского вида.

- Периодичность. Кредит может быть периодичным или цикличным, единовременным или сезонным.

- Способы зачисления. Инвестиционные финсредства могут поступать на счёт как разово, так и в формате линии кредита.

В обособленную категорию кредитов попадает лизинг, по условиям которого можно арендовать помещения и техоборудование. В итоге заёмщик может даже претендовать на приоритетное право выкупить лизинг-имущество. Такая ситуация очень выгодна, так как предприятие может приступить к использованию дорогостоящего техоборудования оплатив его стоимость частично. Эксперты стараются привлечь разные формы кредита для выгодной реализации больших инвестиционных направлений. К примеру: линия кредита на возведения масштабных производственных площадей и лизинг.

Стоит отметить, что госналоговый кредит позволяет сместить сроки обязательств фирмы в качестве налогоплательщика, что регламентируется НКРФ. Пока не истёк срок действия инвестиционного договора, компания может уменьшать налогоотчисления на всю поступающую прибыль. Это правило актуально пока предоставленный лимит не заполнится. После этого всегда открывается период возмещения финсредств и %. Госналоговый кредит предоставляется тем предприятиям, которые сами занимаются инвестиционными направлениями. Такие займы позволяют поддерживать развитие экономики страны.

Стандартные условия

Сегодня инвестиционные финсредства кредита активно выдаются фирмам, вне зависимости от типа юрлица. Руководство банка следует установленной госполитике восстановления и развития МТБ. Особое предпочтение отдаётся инвестиционным идеям в агропромышленных экономических проектах.

Статистика показывает, что финорганизации выдают инвестиционные кредиты тем клиентам, которые будут использовать заёмные средства для следующих задач:

- Закладка многолетних посадок винограда и других типов культур.

- Реконструкция, строительство и модернизация по проектам животноводства, растениеводства, производства комбикормов, рыбоводства. Финансовые структуры всегда готовы давать кредит гражданам, которые специализируются на переработке и хранении сельхозсырья, продукции и имеют контрагентов по реализации. Крупные инвестиционные финзатраты капитального характера.

- Реализация современных идей по производству качественного импортозамещающего продукта.

- Внедрение инноваций и наращивание производственного отдела. Деньги могут быть выданы для инвестиционной покупки высокотехнологичного оборудования производства кормов и культивирования сортов.

- Инвестиционное приобретение сельсхозтехники зарубежного или же отечественного производства. На кредитные деньги можно купить дорогостоящих племенных особей, автосистемы, земли для расширения.

- Развитие смежных с агропромом отраслей.

- Воплощение в жизнь инвестиционных задумок, в основе которых лежит создание и развитие инженерно-социальной сельской инфраструктуры.

В первоочередном порядке банки рассматривают те обращения, которые соответствуют Постановлениям Правительства России о субсидировании % ставки. Итоговое решение всегда принимают региональные управленческие органы. Одобрить инвестпроект должны соответствующие министерства.

По условиям кредита финсредства могут быть выданы клиенту на срок до 180 месяцев. Уплачивать % можно каждый месяц либо квартал. Одобренный транш передаётся несколькими способами:

- Открытие спецкредитной инвестиционной линии с определённым лимитом выдачи денег.

- Разовое получение.

- Активация универсальной кредитной линии с включением лимитов.

Финансовые предприятия не рассматривают заявки тех клиентов, которые терпят убытки на регулярной основе от главного вида деятельности, имеют не реструктурированные просроченные долги в других банках.

Требования к потребителю кредита

Основное внимание во время оценки уделяется собственно инвестиционному проекту, где должна быть подробно описана жизнеспособность представленной бизнес-идеи. Но и к самому клиенту предъявляются определённые требования, так как руководство финкомпании должно оставаться уверенности, что заёмщик вернёт всю сумму долга в оговорённый срок.

Чтобы получить добро на инвестиционный займ, нужно соответствовать следующим параметрам:

- Российская регистрация.

- Кредитная история не должна обременяться негативными записями.

- За предшествующие 3-5 лет финансовые показатели должны давать положительную динамику.

- Тщательная подготовка инвестиционного запроса перед выдачей кредита.

- Владение активами для экстренного перекрытия долга.

- Возможность предоставить поручителей.

- Возможность обеспечить личными финсредствами до 1/2 стоимости предложенного плана.

- Документальное подтверждение договоров с различными контрагентами-поставщиками (оборудования и сырья, технологий и продукции).

Сбор бумаг

Подготовленные для инвестиционной идеи бумаги должны раскрывать данные о темпах прогресса предприятия на весь срок кредита. Руководство банка обязательно исследует жизнеспособность проекта, эксперты проверяют сбалансированность будущих финпотоков. Тщательно изучается объём ресурсов в целях перекрытия долга.

В стандартный пакет документов входят следующие бумаги и справки:

- Правильно составленное заявление на инвестиционный кредит.

- Документальное подтверждение баланса по году с расшифровками.

- Заверенные нотариусом регистрационные фирменные копии. Обязательно нужно предоставить все лицензии и уставные документы.

- Информация о долгах по кредитам в других финансовых компаниях.

- Подтверждение наличия сторонних источников дохода.

- Бизнес-план с информацией о возможной окупаемости, достижения рентабельности и периодичности финпотоков.

- Заключение государственных органов.

- Оригиналы подписанных бумаг с поставщиками и исполнителями.

- Утверждённые планы капремонта, реконструкции, а также переоснащения.

Предполагаемый инвестиционный заёмщик по кредиту, помимо всех этих бумаг, должен иметь при себе свидетельства об имущественном праве собственности на залоговые объекты.

А вы знали о таком банковском продукте, как инвестиционный кредит?

Источник https://esfccompany.com/projects/konsalting/investitsionnoe-kreditovanie-investment-loans/

Источник https://journal.open-broker.ru/investments/stoit-li-investirovat-kreditnye-dengi/

Источник https://vse-investicii.ru/razvitie-proektov/investicionnyj-kredit