Что такое облигации с амортизацией

Обычный формат получения дохода по облигации — выплата суммы номинала в конце срока её обращения. До этого момента владелец бумаги получает купонные выплаты — аналоги процентов по банковскому вкладу. Возможны случаи, когда инвестору не выплачиваются номинал (бессрочная облигация) или купоны (дисконтная облигация). Существует ещё один вариант — одновременно осуществляются купонные выплаты и по частям погашается основной долг. Разберём этот вариант подробнее.

Понятие амортизационной облигации

Под амортизацией подразумевают постепенную потерю активом своей стоимости вследствие использования в экономических процессах. Классический её пример — износ производственного оборудования.

С точки зрения финансов это означает, что необходимо регулярно списывать определённую величину с основных средств. Общая сумма этих платежей позволит в конце периода осуществить покупку нового актива. И так по кругу.

Пример. Лена купила телефон за 12 тыс. руб. Она рассчитывает его использовать два года. Сколько должна откладывать Лена каждый месяц, чтобы через два года купить новый телефон такого же класса? Ответ: 12 тыс. руб. / 24 месяца = 500 руб. Это и есть величина ежемесячной амортизации.

При амортизации долга по облигациям происходит аналогичный процесс: сумма основного займа постепенно переходит к инвестору. Параллельно снижается и размер купонных выплат, которые обычно рассчитываются как процент от номинала.

Пример. Имеются две облигации со сроком обращения четыре года, номиналом 200 тыс. руб. и купонными выплатами в конце года, равными 10% от номинала. Алексей решил вложиться в обычную бумагу, а Владимир — в облигацию с амортизацией.

Алексей получит прибыль на 30 тыс. руб. больше, чем Владимир. Причина — уменьшение стоимости номинала облигации с амортизацией, приводящее к понижению купонных выплат.

Дополнительно нужно учитывать несколько моментов:

- параметры облигаций с амортизацией могут отличаться: номинал не всегда уменьшается с первого года;

Представим, что Алексей и Владимир имеют возможность положить на вклад полученные средства под 10% годовых (без учёта сложных процентов и налогов). В этом случае мы будем наблюдать несколько другую картину.

- Доход Алексея: 26 + 24 + 22 = 72 тыс. руб. С учётом последнего купона и возврата основной суммы он получит: 72 + 220 = 292 тыс. руб.

Если проценты будут больше, сравнительный доход Владимира станет расти опережающими темпами. При ставке 20% с капитализацией он заработает: 255 + 105 = 360 тыс. руб. Алексей получит: 115 + 220 = 335 тыс. — на 25 тыс. руб. меньше, чем Владимир.

Плюсы и минусы облигаций с амортизацией

Облигации с амортизацией обладают следующими преимуществами.

- Позволяют постепенно погасить долг, не создавая повышенную нагрузку в конце периода. Это удобно для компаний с регулярным потоком доходов или региональных властей.

Недостатки облигаций с амортизацией:

- создают высокую текущую нагрузку — это неудобно для организаций, реализующих крупные проекты, не предполагающие быстрой выгоды;

Все данные факторы нужно учитывать, сравнивая возможности операций с разными бумагами на долговом рынке.

Популярность облигации с амортизацией

Полный список отечественных облигаций с амортизацией можно посмотреть на сайте Московской биржи (MOEX). Для этого в разделе «Долговой рынок» нужно выбрать «Поиск облигаций» и в его меню нажать на «Параметры эмиссии». Дальше в «Выборе колонок» можно отсортировать выбранные бумаги по классу, дюрации и другим показателям.

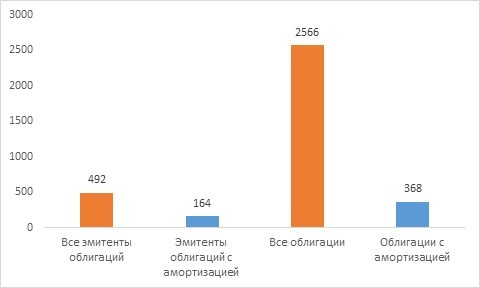

К середине июня 2021 г. на MOEX насчитывалось 164 эмитента, выпустивших 368 долговых бумаг такого типа. Это означает 33% эмитентов и 14% облигаций от общего числа.

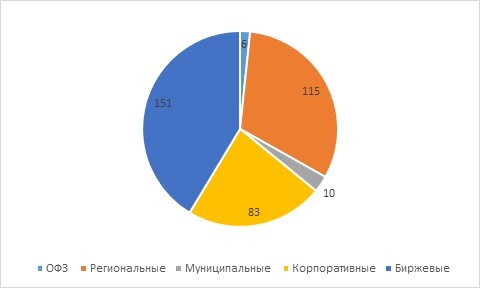

Если рассматривать типы амортизационных облигаций, то самой распространённой будет их биржевая разновидность . Такие бумаги не требуют государственной регистрации и обладают рядом других особенностей.

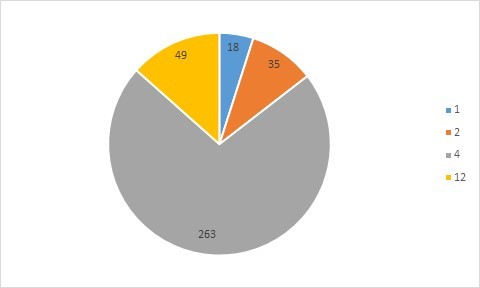

Если брать в расчёт количество выплат кредиторам, то самыми популярными будут облигации с ежеквартальными купонами.

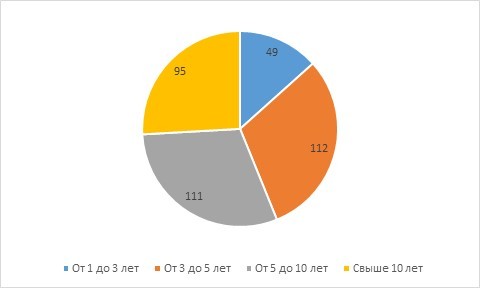

Что касается распределения облигаций с амортизацией по срокам обращения, то в российской практике отсутствует их краткосрочная разновидность (до года). Преобладают среднесрочные бумаги с периодом обращения от трёх до десяти лет.

Все рассмотренные облигации (кроме трёх) имеют рублёвый номинал и выпускаются отечественными эмитентами.

Амортизационные облигации широко представлены в России. Инвестору перед покупкой нужно научиться понимать основные нюансы этих ценных бумаг. Также ему можно посоветовать изучить подборку «Открытого журнала», посвящённую облигациям.

Мы рады, если ответили в этой статье на все ваши вопросы по теме. Если нет – вы всегда можете задать нам новые. Просто заполните форму обратной связи – и мы обязательно поможем разобраться во всех непонятных моментах!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как учитывать амортизацию при инвестициях

Инвестиции имеют множество источников, одними из которых могут быть собственные средства конкретной компании. Конечно, это возможно только в случае, если здесь предусмотрительно выполняются соответствующие амортизационные отчисления. Следует отметить, что крупные компании, которыми руководят опытные и дальновидные руководители (авторы инновационных проектов) всегда стремятся создавать фонды. Именно они позволяют в случае необходимости направлять накопленные средства на реализацию новых проектов. Благодаря этому компаниям не приходится искать сторонние источники финансирования для того, чтобы выйти на новые рынки сбыта, диверсифицировать производство, улучшить позиционирование путем проведения маркетинговой политики.

![]()

Амортизация инвестиций – это систематически отчисляемая сумма денежных средств, направленная на поддержание бизнеса и способствующая сохранению уровня существующей прибыли. В условиях хорошо развитой экономики и рыночных отношений амортизационные отчисления способствуют компенсации износа средств производства и материальных активов (зданий, оборудования, силовых машин, производственного и хозяйственного инвентаря). Ведь все средства производства постепенно устаревают (изнашиваются), а поэтому с течением времени приходится приобретать новые.

Любому предприятию для успешного развития и ведения бизнеса необходимо развиваться, для чего важно своевременно внедрять инновации на производство. В этом отношении большую роль играют амортизационные отчисления в собственный инвестиционный фонд, что дает возможность осуществлять не простое, а расширенное производство. Нужно отметить, что в высокоразвитых государствах амортизационные отчисления покрывают порядка 80% потребностей предприятия в капиталовложениях, что подтверждает их важную роль в успешной бизнес деятельности.

Подробнее об инновационных проектах, вы сможете узнать в нашей статье.

Таким образом, амортизация как источник финансирования дает компании значительные преимущества, включая и то, что данные денежные средства всегда остаются внутри самой компании. Ведь благодаря этому фирма может:

- Легко реализовывать новые проекты, касающиеся расширения производства или переоборудования механизированной линии.

- Преодолевать кризисные периоды.

- Активно финансировать собственные разработки без необходимости привлечения сторонних инвесторов.

Неплохим средством инвестирования являются облигации, являющиеся ценными бумагами, которые котируются на международном фондовом рынке. Они обладают хорошей конвертируемостью, поэтому обеспечивают предприятию надежную защиту от форс-мажорных обстоятельств. Ведь облигации в любой момент можно реализовать, преобразовав их в реальные денежные средства для достижения конкретной финансовой цели или задачи.

Важно! Собственный инвестиционный фонд имеет хорошую конвертируемость, то есть данные отчисления всегда можно использовать для решения той или иной хозяйственной задачи. Благодаря этому компания получает дополнительный источник денежных средств в качестве своеобразного резерва, что позволяет избежать необходимости в заемных денежных средствах банка или микрофинансовой организации.

Валовые инвестиции

Главной задачей накопления денежных средств с целью формирования собственного инвестиционного фонда является расширение собственного производства и рост объема выпускаемой продукции. Однако чистые инвестиции — это валовые инвестиции минус амортизация, которая необходима для постепенного обновления средств производства. Новое оборудование и механизмы позволяют снизить амортизационный процент до минимума, что, соответственно, увеличивает отчисления на чистые инвестиционные накопления. Соответственно, если больше амортизация, то сумма перечисления на фонд будет меньшей.

Подводя итог, можно констатировать, что результатом отчисления в основной инвестиционный фонд (собственный) всегда становится уверенность в том, что предприятие сможет не только сохранить свой уровень дохода, но и увеличить его. Амортизационные отчисления, в свою очередь, способствуют компенсации имущества, которое с течением времени изнашивается.

Подробнее о том, что такое валовые инвестиции, читайте в нашей статье.

Дополнительную информацию об амортизации, вы сможете узнать из данного видео:

Предварительный расчет амортизации в инвестиционном анализе

Описание данных необходимых для расчета амортизации

Инвестиция, стоимость оборудования без НДС — та сумма инвестиций, на которую затем будет начисляться амортизация. Суммы начисленной амортизации определяются в следующем порядке. Амортизируемым имуществом признается имущество и объекты интеллектуальной собственности, которые принадлежат налогоплательщику, используется им для извлечения дохода и стоимость которых погашается посредством начисления амортизации. При этом амортизация начисляется на имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей. Не подлежат амортизации земля и другие объекты природопользования, материально-производственные запасы, товары, ценные бумаги и некоторые другие активы. Кроме того, амортизация не начисляется на имущество бюджетных и некоммерческих организаций, имущество, созданное или приобретенное с использованием бюджетных средств целевого финансирования, продуктивный скот, приобретенные издания и ряд других видов имущества.

Инвестиция, стоимость установки без НДС — стоимость работ по установке и наладке оборудования также капитализируется.

Способ начисления — Начисление амортизации может осуществляться линейным и нелинейным методами. Однако в отношении зданий и сооружений VIII-IX групп может применяться только линейный метод.

Срок полезного использования оборудования. Амортизируемым имуществом являются основные средства и нематериальные активы. Сумма амортизации определяется исходя из срока полезного использования амортизируемого имущества. Это период, в течение которого объект служит для выполнения целей деятельности налогоплательщика. Срок полезного использования основных средств определяется налогоплательщиками самостоятельно на дату ввода объекта в эксплуатацию с учетом установленной классификации основных средств.

Прежде чем начислить амортизацию, организация должна определить срок полезного использования основного средства. До 1 января 2002 года в целях налогообложения применялись Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденные Постановлением Совмина СССР от 22 октября 1990 г. ? 1072. Однако с 1 января 2002 года эти нормы не действуют. Теперь, чтобы установить срок полезного использования основного средства, нужно обратиться к Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 1 января 2002 г. ? 1 (далее ? Классификация).

Налоговым кодексом РФ выделяются десять амортизационных групп со следующими сроками полезного использования объектов:

I группа — от 1 до 2 лет включительно;

II группа — от 2 до 3 лет;

III группа — от 3 до 5 лет;

IV группа — от 4 до 7 лет;

V группа — от 7 до 10 лет;

VI группа — от 10 до 15 лет;

VII группа — от 15 до 20 лет;

VIII группа — от 20 до 25 лет;

IX группа — от 25 до 30 лет;

X группа — свыше 30 лет.

Для каждой группы установлен интервал срока полезного использования. Например, офисная мебель относиться к четвертой амортизационной группе. Срок ее полезного использования может составлять от пяти лет одного месяца до семи лет включительно. Конкретный срок в рамках этого интервала организация выбирает самостоятельно.

Коэффициент ускорения — используется для расчетов по схеме начисления амортизации нелинейным методом для вновь устанавливаемого оборудования. Выбирается с расчетом на минимальный размер выплат по налогу на прибыль, но с учетом ограничений налагаемых НК РФ.

Продажа заменяемого оборудования — остаточная стоимость заменяемого оборудования. Новое (устанавливаемое) оборудование вводится в эксплуатацию вместо ранее использовавшегося, и старое оборудование продается и имеет остаток срока полезного использования. В данном случае не важна рыночная стоимость продаваемого оборудования, а применяется для расчета отмененной амортизации заменяемого оборудования. Это же значение запишется в прогнозе денежных потоков в строчке «Продажа заменяемого оборудования». Если рыночная стоимость заменяемого оборудования отличается от остаточной стоимости, то в эту строчку необходимо вводить его рыночную стоимость.

Остаток срока для замещаемого оборудования, месяцев — оставшийся срок полезного использования заменяемого оборудования, в месяцах.

Коэффициент сменности — к примеру, если оборудование работает в три смены, а срок полезного использования определен исходя из работы в две смены, то коэффициент сменности равен 1,5.

Порядок расчета

При применении линейного метода сумма начисленной амортизации за один месяц определяется как произведение первоначальной стоимости объекта основных средств и соответствующей нормы амортизации, которая определяется по формуле:

К — норма амортизации в процентах к первоначальной стоимости объекта;

n — срок полезного использования объекта (в месяцах).

Пример №1. Линейная амортизация. Инвестиция, стоимость оборудования без НДС 400 000 рублей. Линейный метод начисления амортизации. Срок полезного использования 4 года. Определите размер амортизационных начислений и остаточную стоимость оборудования.

Норма амортизации: 1 / (4*12) * 100% =2,08333%.

Месячная амортизация: 400 000 * 2,08333% / 100% = 8 333 рублей.

Сумма за год амортизации: 8 333 * 12 = 100 000 рублей.

Отсюда остаточная стоимость:

На конец 1 — го года: 400 000 — 100 000 = 300 000 рублей.

На конец 2 — го года: 300 000 — 100 000 = 200 000 рублей.

На конец 3 — го года: 200 000 — 100 000 = 100 000 рублей.

На конец 4 — го года: 100 000 — 100 000 = 0 рублей.

При применении линейного способа амортизации сильнее возрастает влияние инфляции на эффективность инвестиционного проекта (при достаточной длительности проекта).

Пример №2. Линейная амортизация. 5 лет срок полезного использования, размер инвестиции 1000 рублей, уровень инфляции 12%. Линейный метод начисления амортизации. Норма амортизации 20%. Оцените влияние инфляции.

На 5 году амортизируется 200 рублей, но эти 200 рублей при пересчете на нулевой год по ставке 12% составляют всего лишь 113,5 рублей.

При применении нелинейного метода сумма амортизации за месяц определяется как произведение остаточной стоимости объекта и нормы амортизации, которая вычисляется по формуле:

Koef — коэффициент ускорения, (2, . 3, в зависимости от НК РФ)

n — срок полезного использования объекта (в месяцах).

Затем, когда остаточная стоимость объекта достигнет 20% первоначальной, эта остаточная стоимость принимается как базовая для дальнейших расчетов. Тогда сумма начисленной в месяц амортизации определяется делением базовой стоимости на количество месяцев, оставшихся до окончания срока полезного использования объекта.

Пример №3. Нелинейный метод; период месяц. Инвестиция, стоимость оборудования без НДС 400 000 рублей. Нелинейный метод начисления амортизации с коэффициентом ускорения равным 2. Срок полезного использования 4 года. Определите размер амортизационных начислений и остаточную стоимость оборудования.

Норма амортизации: 2 / (4*12) * 100% =4,16667%.

Амортизация и остаточная стоимость по месяцам:

1-й месяц: А = 400 000 * 4,16667% / 100% = 16 667 руб. ОС = 400 000 — 16 667 = 383 333 руб.

2-й месяц: А = 383 333 * 4,16667% / 100% = 15 972 руб. ОС = 383 333 — 15 972 = 367 360 руб.

3-й месяц: А = 367 360 * 4,16667% / 100% = 15 307 руб. ОС = 367 360 — 15 307 = 352 053 руб.

4-й месяц: А = 352 053 * 4,16667% / 100% = 14 669 руб. ОС = 352 053 — 14 669 = 337 384 руб.

5-й месяц: А = 14 057 руб. ОС = 323327

6-й месяц: А = 13 471 руб. ОС = 309855

7-й месяц: А = 12 910 руб. ОС = 296945

8-й месяц: А = 12 372 руб. ОС = 284572

9-й месяц: А = 11 857 руб. ОС = 272715

10-й месяц: А = 11 362 руб. ОС = 261352

11-й месяц: А = 10 889 руб. ОС = 250462

12-й месяц: А = 10 435 руб. ОС = 240026

Сумма за 1 год амортизации: 159 973 рублей и т.д. аналогично считаем для всех 4 лет.

Амортизация за 2-ой год 95 994 руб.

Амортизация за 3-й год 57 603 руб.

Амортизация за 4-й год 86 428 руб. (т.к. 20% приходится не ровно на год, а расчет делается на каждый месяц, то возможна ситуация, когда амортизация за 4 год больше чем за 3).

Рис. 1 Амортизация для примеров №1 и №3

Норма амортизации: 2 / 6 * 100% = 33,333%.

Амортизация и остаточная стоимость по месяцам:

1-й месяц: А = 100 000 * 33,333% / 100% = 33 333 руб. ОС = 100 000 — 33 333 = 66 666 руб.

2-й месяц: А = 66 666 * 33,333% / 100% = 22 222 руб. ОС = 66 666 — 22 222 = 44 444 руб.

3-й месяц: А = 44 444 * 33,333% / 100% = 14 815 руб. ОС = 44 444 — 14 815 = 29 630 руб.

4-й месяц: А = 29 630 * 33,333% / 100% = 9 876 руб. ОС = 29 630 — 9 876 = 19 753 руб. Автор: admin

Как считать амортизацию

Основные средства и нематериальные активы — это имущество и нематериальные ценности организации, которое используется в её деятельности и способны приносить организации доход от владения ими и их использования в течение долгого периода времени — не менее 1 года (станки, инструмент, автомобили, недвижимость, патенты на изобретения, лицензионные или авторские права, товарные знаки и так далее).

- Что же такое амортизация?

- Как мы можем посчитать амортизацию?

- Определяем срок полезного использования

Со временем станки устаревают, инструмент изнашивается, здания разрушаются, старые патенты заменяются на новые, более технологичные. А если вы, например, захотите продать свой станок или здание, то возникает вопрос — а какова же его реальная стоимость с учетом активного использования? Не может же 3-летняя «Газель» стоить по цене новой. Так мы приходим к необходимости учитывать износ основного средства (нематериального актива) или его обесценивание со временем. С учетом нам поможет амортизация.

Что же такое амортизация?

Амортизация — это процесс периодического переноса начальной стоимости основного средства или нематериального актива на производственные, коммерческие или общехозяйственные расходы — в зависимости от того, как этот актив используется.

Есть несколько способов амортизации, но юрлицам на УСН, вероятно, стоит выбирать самый простой — линейный способ амортизации.

Линейный способ заключается в том, что в течение всего срока полезного использование основное средство или нематериальный актив списываются равными долями. Амортизацию начисляют ежемесячно, начиная со следующего месяца после введения имущества в эксплуатацию, и до тех пор, пока не амортизируют полностью первоначальную стоимость основного средства или нематериального актива.

Как мы можем посчитать амортизацию?

Как видно из формулы, необходимо будет определить первоначальную стоимость и срок полезного использования для расчета ежемесячной суммы амортизации. Если с суммой первоначальной стоимостью проблем нет, то определить срок использования — порой сложная задача.

Оцените все возможности онлайн-бухгалтерии бесплатно.

Определяем срок полезного использования

Для нематериального актива срок полезного использования устанавливает сама фирма. Это срок в течение которого НМА будет использоваться и тем самым приносить доход.

Для основных средств в бухгалтерском учете предприятие тоже может установить срок использования самостоятельно, но не лишним будет согласовать этот срок с уже разработанными нормами и классификаторами.

Поэтому для определения срока полезного использования мы рекомендуем воспользоваться классификатором основных средств.

Если основное средство относится к нескольким группам амортизации — выбор срока полезного использования рекомендуем делать из диапазона тех групп, к которым оно относится, исходя из предполагаемого времени эксплуатации объекта основных средств.

Таким образом, станет возможным получить сумму ежемесячной амортизации.

Если необходимо определить сумму амортизационных отчислений за период, например, на 01.01.2021, то следует сначала определиться с датой ввода в эксплуатацию, а затем посчитать, сколько ежемесячных сумм амортизации должно было быть произведено. Таким образом, можно ежемесячную сумму амортизации умножить на количество месяцев с момента ввода в эксплуатацию.

Пример расчета

ООО «Ромашка» купила легковой автомобиль за 600 000 руб 22.02.2018 и ввела его в эксплуатацию 10.03.2018.

На 01.01.2021 необходимо определить сумму амортизации за период использования.

Автомобили легковые согласно классификатору относятся к третьей амортизационной группе со сроком полезного использования от 3 до 5 лет. Мы выбираем, например, 5 лет — автомобиль надежный, и мы собираемся долго его эксплуатировать.

Годовая норма амортизации получается равна: 100% / 5 лет = 20 %

Ежегодная сумма амортизации равна 600 000 руб * 20 % = 120 000 руб.

Ежемесячная сумма амортизации равна 120 000 руб / 12 мес. = 10 000 руб.

Ввели основное средство в эксплуатацию 10.03.2018, таким образом, до 01.01.2021 оно эксплуатировалось в течение 9 + 12 + 12 = 33 полных месяцев.

На 01.01.2021 сумма амортизации составит 33 мес. * 10 000 руб = 330 000 руб.

Источник https://journal.open-broker.ru/economy/chto-takoe-obligacii-s-amortizaciej/

Источник https://invest-4you.ru/investitsii/kak-uchityvat-amortizatsiyu-pri-investitsiyah/

Источник https://e-kontur.ru/enquiry/130