Что обязательно должно быть в инвестиционном плане

Прежде чем вкладывать деньги в ценные бумаги или иные активы, подготовьте для себя инвестиционный план или стратегию — документ, где вы подробно напишете, зачем и как вы инвестируете. Когда есть план, вкладывать деньги легче: понятно, как действовать в разных ситуациях, и меньше риск совершить ошибку.

Единого шаблона такого документа нет: инвесторы оформляют его по-разному. Зато есть список важных элементов, которые точно должны в нем быть, — о них и расскажем.

🎯 Инвестиционная цель

Напишите, какую сумму хотите накопить с помощью инвестиций и на что ее потратите. Еще надо указать горизонт инвестирования, то есть срок, на который вы вкладываете деньги

💰 Имеющиеся ресурсы

Укажите, какой капитал уже есть и в каком виде: наличные, вклады, акции и др. Еще запишите, как часто и на какие суммы планируете пополнять свой портфель

📈 Пожелания по риску и доходности

Посчитайте, какая доходность вам нужна, чтобы прийти к цели в нужное время. А еще — на какой риск вы согласны и можете идти ради такой доходности. От этих данных зависит, в какие активы стоит инвестировать

📊 Распределение активов

Это пропорции акций, облигаций и других видов активов в портфеле. Пример: акции — 40%, облигации — 60%. Доли активов сильно повлияют на результат — уделите их подбору побольше внимания

🛠️ Конкретные инструменты

Перечислите биржевые фонды, отдельные акции и облигации и т. п. в портфеле. Например, если облигации составляют 60% портфеля, то по 20% портфеля может быть в фондах FXRB и FXRU и по 10% — в ОФЗ 26211 и 26207

⏰ Мониторинг и ребалансировка

Укажите, как часто будете проверять состояние своего портфеля и с чем будете сравнивать результат. Также напишите, как будете восстанавливать пропорции активов в портфеле, если они изменятся

💼 Другие данные

Что можно добавить: какие инструменты точно не станете применять и почему, как часто будете совершать сделки, как будете оптимизировать налоги, в каких случаях можете изменить свою стратегию и тактику

🕶️ Инвестиции — это не сложно

Если чувствуете себя не очень уверенно, залетайте на наш бесплатный курс: поможем разобраться в видах активов и понять, как собрать оптимальный портфель. Этот курс — минимальная база знаний о том, как инвестировать системно и красиво

Все упомянутые ценные бумаги — пример, а не инвестиционная рекомендация

Покупай постоянно, не надо быть «свидетелем пришествия второго дна».

Не покупай фигню.

Купил — держи. Не надо кормить брокера и налоговую.

50/50 вкладываюсь в акции долларовые и рублёвые. В долларах покупаю акции крупных компаний, стараюсь выбрать акции крупных и лидирующих в каждом из 11 секторов США. В России 70 процентов в акциях, 20%в различные етф/бпифы и 10% облигаций. В России держу по 2-3 эмитента в каждом из секторов, за исключением машиностроения. Дивиденды реинвестирую

Выбрать распределение активов, отобрать 2-3 ETF максимум и вперед! Регулярно пополнять, раз в год — ребалансировка. Новости вообще не смотрите, держитесь избранного курса! Вы удивитесь, сколько денег у Вас будет в портфеле через 20 лет!

Gio, новости до сих пор не смотрите?

На кризисе закупился акциями различных компаний, потом посмотрел/почитал аналитику, посмотрел какие анализы компаний проводят некоторые блогеры-инвесторы и понял для себя, что лично мне это не подходит. Сейчас думаю, что идеальная стратегия пассивного инвестирования это ETF фонд. Пополняешь его как вклад и не паришься.

Некоторые скажут, что вкладывать напрямую в акции прибыльнее, но для этого нужно владеть информацией, уметь её анализировать и держать руку на пульсе. И если допускаешь ошибку в расчетах, анализах или с реакцией беда, а может новость пропустил, то тут вместо прибыли получаем убыток, стресс и тд.

Как представить проект инвестору 2022 г.

.%20111.jpg)

Для разработки бизнес-плана предприниматель может привлечь специалистов, которые имеют опыт подготовки такого рода документов. Это могут быть консалтинговые компании, региональные ТПП (торгово-промышленные палаты), кредитные брокеры, кредитные отделы банков и др. Но прежде предпринимателю следует убедиться, были ли профинансированы проекты и бизнес-планы, которые они готовили ранее.

Поручая подготовку бизнес-плана сторонним специалистам, предприниматель имеет возможность еще раз перепроверить жизнеспособность своих идей. Сторонний специалист может увидеть недочеты проекта, которые не заметил предприниматель, и устранить их. Кроме того, инвесторы склонны больше доверять документу, подготовленному компанией, которую они знают.

Представ перед инвесторами, предприниматель должен доступно изложить суть идеи, четко ответив на вопрос, насколько выгоден проект или продукт и почему в него нужно вложиться. Если объяснения будут неубедительными, инвесторы не станут читать бизнес-план.

Документы, в свою очередь, предпочтительнее готовить в Microsoft Word и Microsoft PowerPoint, таким образом предприниматель может предоставить инвесторам распечатанный вариант и презентацию для просмотра на мониторе. Нужно отметить, что оформление бизнес-плана играет немаловажную роль, ведь именно из мелочей складывается общее впечатление и итоговый результат.

Осуществляем квалифицированное тендерное сопровождение малого бизнеса на всех этапах процесса, от поиска закупок, до победы и подписания контракта.

Шаг 2. Оценить рынок и возможные риски

Оценка рынка, данные о конкурентах и возможных рисках должны быть включены в бизнес-план обязательно. Эту информацию следует вынести в специальный раздел. Ознакомившись с представленными сведениями, инвестор сумеет оценить, насколько предприниматель компетентен в свой сфере. Как правило, инвесторы отлично разбираются в вопросах отрасли, выбранной предпринимателем, соответственно, последний не должен утомлять первого теорией и историей вопроса.

Предпринимателю следует выдавать больше конкретики, привлекать внимание инвестора к выгодным сторонам. Также он может прибегнуть к повествованию о данных маркетинговых или рейтинговых компаний или же привести собственную оценку, но упомянув при этом о возможных рисках для инвестора.

Предоставляем сопровождение тендерной документации под ключ, любой сложности и в самые короткие сроки. Более подробную информацию о подготовке тендерной документации читайте по данной ссылке.

Шаг 3. Спрогнозировать структуру затрат

Инвесторы всегда детально изучают раздел планирования расходов средств. Ему предприниматель должен уделить особое внимание. Не стоит преуменьшать затраты, лучше указать столько, сколько требуется, нежели после утверждения выбивать дополнительные средства. Также важно предусмотреть финансирование в несколько этапов и быть максимально точным при расчете операционных расходов (например, при вычислении размера фонда зарплаты и собственного вознаграждения предпринимателя).

Шаг 4. Сформировать математическую модель

Математическая модель представляет собой прогнозы доходов и расходов, сроков достижения самоокупаемости и возврата вложенных средств. Если быть точнее, это обычные финансовые отчеты с приблизительными цифрами, но без них ожидать положительного решения практически невозможно. Они обязательно должны быть в бизнес-плане. Ознакомившись с математической моделью, инвестор сможет убедиться в том, что предприниматель четко представляет себе цель проекта. Формируя этот раздел, предприниматель может ограничиться собственными силами или прибегнуть к помощи сторонних организаций.

На какие параметры инвестор обращает внимание, оценивая поступившее предложение:

Шаг 5. Настроиться на положительный исход

Отправляясь к инвестору, следует настроиться на положительное решение. Негативный настрой погубит даже самую интересную и выгодную идею, а также безупречный бизнес-план. Аналогичным образом действует излишняя самоуверенность. Какой бы оригинальной ни казалась идея, инвесторы оценят ее со своей личной точки зрения, ведь они рискуют собственными деньгами. И не факт, что мнение инвестора совпадет с мнением инициатора проекта.

Повествуя о выгодных сторонах проекта, не следует перегружать инвестора лишней и бесполезной информацией. Многотомный бизнес-план он читать и слушать не станет. Важно быть кратким и точным. В случае если у него появятся дополнительные вопросы, а сама идея ему понравится, он уточнит требуемые детали и сведения. Принципиально изначально исключить все ошибки, в том числе и грамматические. Это недопустимо. Небрежность в оформлении также может погубить сделку.

Предоставляем все виды услуг по сертификации, по самым популярным направлениям и по самым выгодным условиям.

6. Видео-инструкция какая должна быть презентация проекта для инвестора

Как начать инвестировать при зарплате 50 000 рублей? Продолжение

В предыдущей статье я рассказала, как в своём бюджете найти деньги для инвестирования. Давайте разберёмся, чего ещё не хватает, чтобы стать инвестором?

Личный финансовый план

Почему наличие финансового плана чрезвычайно важно для успешного инвестирования? Потому что в нём вы укажете свои цели, а также желаемые сроки, от которых будет зависеть выбор инструментов и способов инвестирования.

Чем может помочь финансовый план?

- Внести конкретику в вашу жизнь и помочь определиться с целями.

Важна именно такая конкретика.

Вернёмся к нашему примеру.

Денис посчитал, что может откладывать 3400 рублей в месяц. Значит ли это, что он может эту сумму инвестировать?

Нет. Ведь он пока не определился с целями. Инвестирование — способ достижения целей, а не самоцель.

Например, решил Денис копить на пенсию. Посчитал, что может после закрытия кредита инвестировать ежемесячно 16 000 рублей. Это позволит ему за 25 лет накопить 20 318 000 рублей. Однако, с учётом инфляции сумма будет равнозначна 6 000 000 рублей 2019 года. То есть через 25 лет Денис сможет на 20 318 000 рублей купить товаров, как сейчас на 6 000 000 рублей. Эта идея ему понравилась, и он открыл ИИС, о котором сейчас много говорят. И это, бесспорно, хороший инструмент, вот только использовать его надо правильно. Каждый месяц Денис на все 16 000 рублей покупал акции. А через 2 года мужчина решил купить автомобиль. Где взять деньги? Снять хоть часть с ИИС? Нельзя. Можно только полностью закрыть счёт, заплатить налоги и вернуть полученные налоговые вычеты. Кроме того, акции просели в цене, и, если их сейчас продать, Денис окажется в минусе. Обидно. Тем более, от таких импульсивных решений рушится весь план.

Что будет, если Денис не закроет счёт, а просто не будет его пополнять пару лет, пока не накопит на автомобиль? В этом случае нашему герою после перерыва придётся инвестировать ежемесячно уже 21 000 рублей, чтобы достичь поставленной цели. Во-первых, осознать это будет неприятно. Во-вторых, не факт, что Денис сможет выделять столько денег. Всё это снижает мотивацию следовать плану.

Это ни в коем случае не значит, что нужно копить исключительно на пенсию. Это значит только то, что грамотный финансовый план поможет учесть все важные цели, оценить их реальность, расставить приоритеты и избежать неприятных сюрпризов, когда из-за необдуманных трат денег просто не хватает.

Есть и другие проблемы, с которыми может столкнуться человек, не имеющий полного финансового плана.

- Инвестирование в неподходящие инструменты. Например, у вас нет подушки безопасности, а вы покупаете акции одной компании на крупную сумму. Не глядя, а просто потому, что они выросли в цене. И вот у вас не подушка безопасности, а взрывпакет. Или наоборот. Вам до цели 40 лет, а вы инвестируете только в ОФЗ. Инструмент хороший, но его доходность едва опережает инфляцию. А значит, чтобы достичь цели, нужно откладывать гораздо больше денег.

Конечно, каждый вариант индивидуален, и всё нужно считать. Это главное.

Создание финансовой защиты, подушка безопасности

У Дениса нет финансовой подушки безопасности. А это значит, что в случае непредвиденных трат, проблем со здоровьем, увольнения или просто задержки зарплаты он остаётся без средств к существованию. У него не будет возможности купить еды, заплатить за ЖКХ и внести платёж по кредиту, что чревато просрочкой и проблемами с банком.

Это значит, что первой целью Дениса должно стать создание подушки безопасности. Хотя бы в размере 6 месячных доходов.

Подушка защитит Дениса от непредвиденных расходов, а в будущем может спасти его инвестиционную стратегию.

Денис посчитал и понял, что для создания подушки ему придётся копить 8 с лишним лет. Такой вариант Дениса, разумеется, не устраивает.

Если бы наш герой не рассчитал варианты достижения этой первой и самой простой цели, он бы не стал ничего менять. Просто откладывал бы свободные 3 400 рублей в месяц и всё. Теперь же он задумался.

И решил сократить расходы на 10%, ведь потратить на текущее потребление можно сколько угодно, но и сбережения необходимы. Сокращение расходов высвободило дополнительные 4000 рублей в месяц.

Но возникла другая проблема. Как лучше поступить: сначала все деньги направлять на досрочное погашение кредита, а потом начинать копить на подушку? Или оплачивать кредит по минимуму, а остальные деньги откладывать?

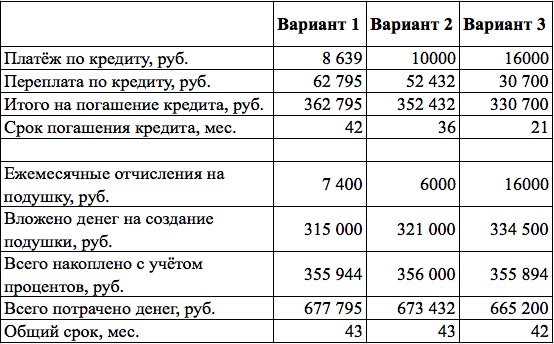

Денис составил таблицу и сравнил три варианта.

- Минимальный платёж по кредиту 8 639 рублей, остальное — на подушку.

- Платёж по кредиту в размере 10 000 рублей, остальное — на подушку.

- Досрочное погашение кредита, а только после этого — создание подушки.

На основании расчётов Денис сделал некоторые выводы.

- Ожидаемый. При увеличении суммы платежей по кредиту сокращаются срок и переплата. Вроде выгодно. Или нет?

На небольших по стоимости и срокам целях разница не так существенна, но на сроках в 20-30-40 лет или при большом количестве целей разница колоссальна.

Выбрать самый выгодный вариант решения без расчётов не получится. Для простоты и наглядности мы не учитываем, что за это время у Дениса наверняка будут и другие цели, на которые понадобятся деньги. В реальном плане это нужно обязательно предусмотреть. Иначе может постоянно происходить одна и та же проблема: только немного накопили денег, как они срочно на что-то понадобились. Как правило, это «что-то» в 90% случаев можно было предусмотреть.

Изучение инвестиционных инструментов, способов инвестирования и выбор брокера

Может ли Денис начинать инвестировать?

Кредит погашен, подушка безопасности накоплена, финансовый план готов, и появились свободные 16 000 рублей для ежемесячных инвестиций.

Значит да, можно. Но при одном условии, что к этому моменту наш герой:

- изучил инструменты инвестирования и знает, например, чем отличаются акции от облигаций и ETF;

- знает, какая потенциальная доходность и риски каждого инструмента;

- знает, какие налоги и комиссии есть при инвестировании в каждый инструмент;

- знает, для каких целей подходит тот или иной класс активов;

- знает свой риск-профиль;

- изучил способы инвестирования;

- просчитал свою возможную выгоду каждого из них;

- выбрал подходящие под конкретные цели способы;

- выбрал подходящего брокера.

Что будет, если Денис пропустит этот этап?

Среди вероятных проблем:

- недополучение прибыли;

- уплата налогов, которых можно было бы избежать законным способом;

- чрезмерно агрессивное инвестирование, которое может привести к потерям и излишнему стрессу;

- чрезмерно консервативное инвестирование и, как следствие, недостижение целей. Только после этого можно переходить к следующему этапу.

Подбор конкретных инвестиционных инструментов и составление портфеля

На этом история Дениса заканчивается, ведь тот портфель, который подойдёт ему, может совершенно не подходить вам по целям, срокам, склонности к риску, предпочтениям и возможностям для оптимизации налогообложения.

Что же делать вам?

Оптимизировать свои доходы и расходы. И создать личный финансовый план. Как это сделать, читайте в статье «Как составить личный финансовый план».

Источник https://journal.tinkoff.ru/short/invest-strategy/

Источник https://cpp-group.ru/baza-znaniy-smp/poleznye-stati-i-sovety/kak-predstavit-proekt-investoru/

Источник https://journal.open-broker.ru/personal-financial-planning/kak-nachat-investirovat-prodolzhenie/