Денежный поток инвестиционного проекта

Поможем подобрать оптимальное решение на базе платформы 1С 8.3 с учетом специфики бизнеса.

Автоматизация денежных потоков инвестиционных проектов. Оценка стоимости и сроков проекта бесплатно!

Любой бизнес-проект требует определенного объема капиталовложений, но далеко не все компании могут позволить себе реализовывать проекты только за счет собственных средств. В такой ситуации без привлечения вложений развитие бизнеса или реализация проекта будет проходить медленнее. К тому же, использовать только собственные средства – неправильно, поскольку при ведении финансово-хозяйственной деятельности важно соблюдать баланс между собственными и заемными денежными средствами (ДС). Возникает резонный вопрос, каким образом получить дополнительное финансирование?

Источниками привлечения внешних активов могут выступать заемные средства или инвестиции.

Инвестиционный капитал – преимущественный вариант, но их привлечение подразумевает обоснование эффективности планируемого проекта, то есть качественную оценку, которая смогла бы убедить потенциальных инвесторов вложиться в проект

Итак, оценка инвестпроекта позволяет спрогнозировать уровень его эффективности, то есть:

- определить рентабельность инвестиции;

- выяснить сроки окупаемости проекта;

- оценить риски проекта.

Наиболее показателен при его оценке – анализ прогнозируемых дополнительных денежных потоков, которые возникнут в результате привлечения инвестиций.

Виды потоков

Денежные потоки – это движение любых форм денежных средств, наличных и безналичных, возникающих в процессе финансово-хозяйственной деятельности компании. Существует несколько классификаций денежных потоков предприятия в целом. В зависимости от вида деятельности, который обеспечивают денежные потоки, их можно разделить на:

- операционные (OCF) – основные виды операций, которые обеспечивают доход предприятию (например, оплата поставщикам, поступления от покупателей);

- финансовые (FCF) – виды финансовых операций, которые изменяются размер и состав заемных и собственных активов (например, перечисление дивидендов собственникам компании, получение кредитов и займов);

- инвестиционные (ICF) – виды операций, связанные с поступление ВНА (например, приобретение долговых бумаг, поступление дивидендов от долей участия в других организациях).

Оценка инвестиционного проекта производится в рамках всех трех направлений (операционного, финансового, инвестиционного) как инвестором (в рамках инвестиционной деятельности), так и со стороны реализующего инвестиционный проект.

Также выделяют два вида ДС по направлениям движения:

- входящие, обеспечивающие приток (поступление ДС);

- исходящие, создающие отток ДС (выбытие ДС).

Сопоставляя их на каждый момент времени, можно вывести сальдо денежных потоков компании. Прогнозирование движения ДС в таком разрезе позволит заранее предсказать возникновение кассовых разрывов, чтобы избежать форс-мажора.

Еще одна классификация денежных потоков предполагает разделение движения ДС на потоки по:

- компании в целом;

- отдельным ЦФО;

- проектам;

- подразделениям (как центрам затрат);

- по отдельным операциям.

Анализ в разрезе данных аналитик позволяет выявить потенциальные риски при управлении денежными потоками и своевременно принять меры по их предотвращению.

Порядок анализа инвестиционных денежных потоков

Такой анализ позволяет решить ряд задач:

- определение необходимых объемов поступления ДС;

- выявление направлений расходования ДС;

- выявление источников пополнения ДС;

- прогнозирование кассовых разрывов при выполнении инвестпроекта;

- оценка финансовой устойчивости и стабильности предстоящего проекта;

- спрогнозировать предполагаемую прибыль вложения.

Исходя из классификаций потоков ДС, основными разрезами их в рамках инвестпроекта являются:

- период и периодичность анализа;

- виды деятельности, обеспечивающие денежные потоки;

- направления движения денежных потоков;

- структурные подразделения илии ЦФО.

Управление денежными потоками

Бесплатная консультация по расчету, анализу и эффективному управлению инвестиционными денежными потоками в 1С

Настройка 1С для анализа денежных потоков

Прогнозирование и оптимизация денежных потоков, дашборды и мониторинг инвестиционных проектов в 1С

Выделяют следующие основные показатели оценки денежных потоков инвестпроекта:

- величина поступления и выбытия ДС;

- входящее и исходящее сальдо ДС анализируемого периода;

- величина чистого денежного потока (ЧДП).

Оценка относительно этапов проекта

На протяжении исполнения проекта цели анализа немного меняются. Первоначально, при планировании проекта, основанная цель – оценка его возможной доходности и эффективности. После его запуска необходим постоянный мониторинг исполнения запланированных показателей и оценка отклонений от них, с целью корректировки инвестиционного процесса в рамках проекта. По итогам проекта производится контроль его исполнения и оценка чистых доходов.

Таким образом, можно определить основные этапы анализа денежных потоков инвестиционного проекта:

- планирование денежных потоков ИП и моделирование (прогнозирование) возможных вариантов его реализации;

- контроль исполнения (план-фактный анализ);

- оценка результатов.

Формулы для расчета денежных потоков

При оценке инвестиционных денежных потоков ключевым показателем является ЧДП от денежных потоков инвестиционного проекта, общая величина всех потоков предприятия (как входящих, так и исходящих). Вычисляется по формуле:

ЧДПЭП = OCF + FCF + ICF

Другими словами, это разница между суммой всех поступлений ДС и суммой всех платежей за определенный промежуток времени. Это общая формула расчета любого этапа проекта, в конкретный период времени.

Оценка денежных потоков инвестпроекта проводится на всех пределах его реализации. Выделяют три этапа проекта:

- прединвестиционный (подготовительный, где определяют условия его реализации, рассчитывают его основные параметры и пр.);

- инвестиционную (реализация программы проекта);

- эксплуатационная (период, начала использования результатов проекта, с целью получения доходов).

Согласно трем этапам исполнения проекта весь денежный поток проекта можно условно разделить на три части:

- Чистые инвестиции (ЧИ) – исходные вложения в проект;

- Чистый операционный денежный поток (ЧОДП) – денежный поток от предполагаемой деятельности;

- Чистый завершающий денежный поток (ЧЗДП) – денежный поток, возникающий на основании результатов завершения проекта.

Таким образом, чистый денежный поток всего проекта можно вычислить как сумму денежных потоков всех этапов проекта. Причем при данном виде анализа во внимание принимают только изменение величины показателей (их приращение или уменьшение ∆). В данном случае формула чистого денежного потока инвестпроекта следующая:

Причем каждый элемент формулы равен ЧДП этапа проекта ЧДПЭП 1,2,3.

Для запуска инвестпроекта необходимы первоначальные вложения – либо денежные, либо материальные, что по сути и является инвестициями проекта.

Чистые инвестиции (ЧИ) представлены капитальными вложениями за исключением амортизации. Капитальные вложения могут включать в себя внеобортные (например, вложения в основные средства – ВНА) и оборотные (например, вложения в ТМЦ, запасы, сырье – ОА) активы. Таким образом, ЧИ можно вычислить как сумму изменений величины ВНА, ОА и налоговые (инвестиционные) льготы – (НЛ).

При исполнении проекта, когда вложения постепенно начинают работать, денежные потоки смещаются в область операционных. Поступления и платежи текущих потоков связаны с обеспечением операционной деятельности компании. Изменение операционных денежных потоков вычисляется как потоки ДС от:

- реализации товаров, работ и услуг (∆Р) по текущей деятельности;

- изменение величины переменных затрат (∆ЗТпр);

- изменение величины постоянных затрат (∆ЗТпс);

- платежей по налоговым обязательствам (НО);

- изменение величины амортизации (∆ИЗ).

В данном случае величина чистого операционного денежного потока будет выражаться:

На заключительном этапе инвестпроекта часто происходит высвобождение ДС, например, при продаже лишнего оборудования или поступлении неиспользованных оборотных активов. Чистый завершающий денежный поток будет равен стоимости проданных активов (АК) за минусом налоговых обязательств:

Прямой и косвенный метод расчета

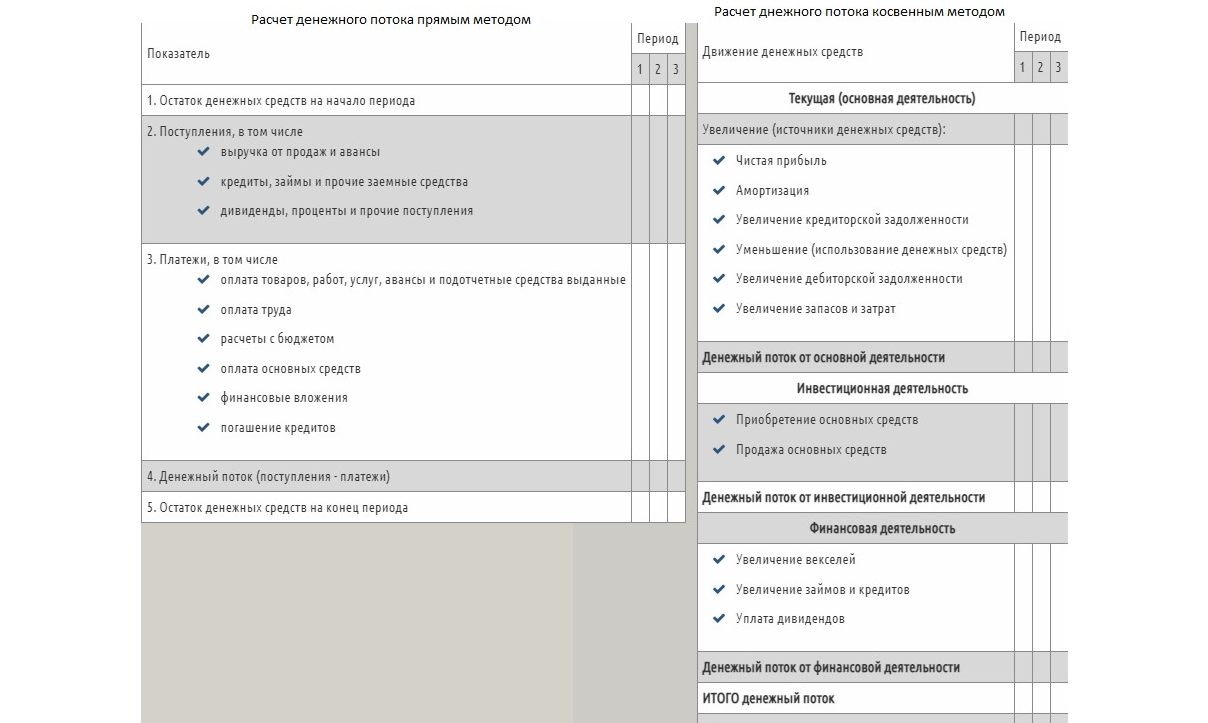

Расчет эффективности денежного потока может быть осуществлен двумя методами – прямым или косвенным. Основное различие данных методов заключается только в принципах анализа денежных потоков от операционной деятельности.

При косвенном методе расчет начинается с определения чистой прибыли за анализируемый период, которая корректируется на возможные изменения ее величины, связанные с движением активов и обязательств. Анализ денежных потоков прямым методом предполагает учет всех поступлений и выплат ДС в рамках текущей деятельности компании.

Рис.1 Таблица сравнения методов расчета денежного потока (прямой и косвенный)

Дисконтирование денежных потоков на проекте

Поскольку инвестпроекты обычно достаточно длительны по времени реализации (несколько лет), они подвержены инфляции. Денежные потоки также подвержены обесцениванию, поэтому для более точной оценки денежных потоков на проекте с поправкой на временной фактор используют ставку дисконтирования (норму прибыли). Ставка определяется как норма пересчета будущих денежных потоков (входящих и исходящих) в единую величину текущей стоимости.

Для оценки эффективности денежного потока инвестпроекта с учетом дисконтирования использую следующие показатели:

Чистая приведенная стоимость (ЧПС) – это общий объем дисконтированных значений потока платежей в пересчете относительно данных на сегодняшний день. Данный показатель показывает объем ДС инвестора, после преодоления порога окупаемости ИП.

Величина ЧПС вычисляется по формуле:

- CF – объем чистого денежного потока за период времени;

- t – период времени, денежного потока ИП;

- N – количество периодов расчета ИП;

- i – ставка дисконтирования, за расчетный период.

Период окупаемости проекта (РВР) вычисляется как отношение первоначальной суммы инвестиций к объему ежегодных поступлений. Позволяет рассчитать минимальное количество периодов, которое понадобится, чтобы вложения окупились.

Внутренняя норма доходности (IRR), отражающая ставку процента, при которой инвестор сможет окупить свои первоначальные вложения, или иначе – при которой, приведенная стоимость денежных потоков проекта равна «0».

Показатель рассчитывается по формуле:

- CFt – денежные потоки ИП в период времени;

- n – количество периодов времени;

- IRR – внутренняя норма доходности;

- В отличие от ЧПС – IRR рассчитывается только для ИП, когда первоначальный поток является отрицательным (инвестиции).

Модифицированная внутренняя норма рентабельности (MIRR), описывает ставку дисконтирования, при которой суммарная приведенная стоимость доходов от осуществляемых инвестиций будет равняться стоимости этих инвестиций. Применяется при наличии одновременно при реализации ИП отрицательных и положительных денежных потоков.

Рассчитывается по формуле:

- MIRR – модифицированная внутренняя норма доходности;

- CF – денежные потоки за период;

- WACC – средневзвешенная стоимость активов (капитала);

- r – ставка дисконтирования.

Пример расчета денежных потоков

На сегодняшний день 1С предлагает широкую линейку программных продуктов, позволяющих автоматизировать различные виды учета предприятий. Рассмотрим возможности расчета денежных потоков с помощью прикладного решения 1С:ERP.

Для расчета и оценки денежных потоков инвестпроекта в системе используют подсистему «Бюджетирование и планирование», «РУ и БУ», «Казначейство» и пр. Для анализа денежных потоков компании именно в разрезе проекта используют справочник «Направление деятельности» и сквозную аналитику системы, которая пронизывает все ее подразделы и позволяет собрать финансовый результат проекта.

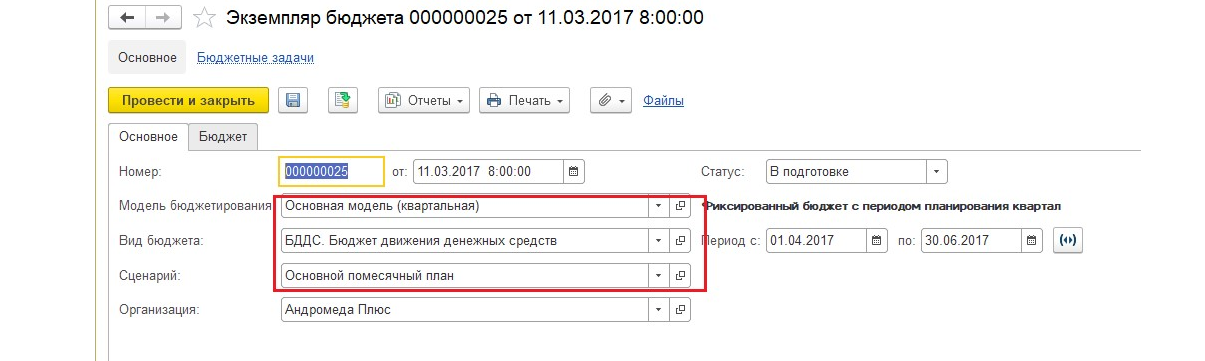

Для планирования и прогнозирования денежных потоков инвестпроекта в системе используют документ «Экземпляр бюджет» – бюджет БДДС, который можно настроить под нужды пользователя. Основные параметры бюджета настраиваются посредством модели, вида и сценария бюджетирования.

Рис.2 Параметры настройки экземпляра бюджета

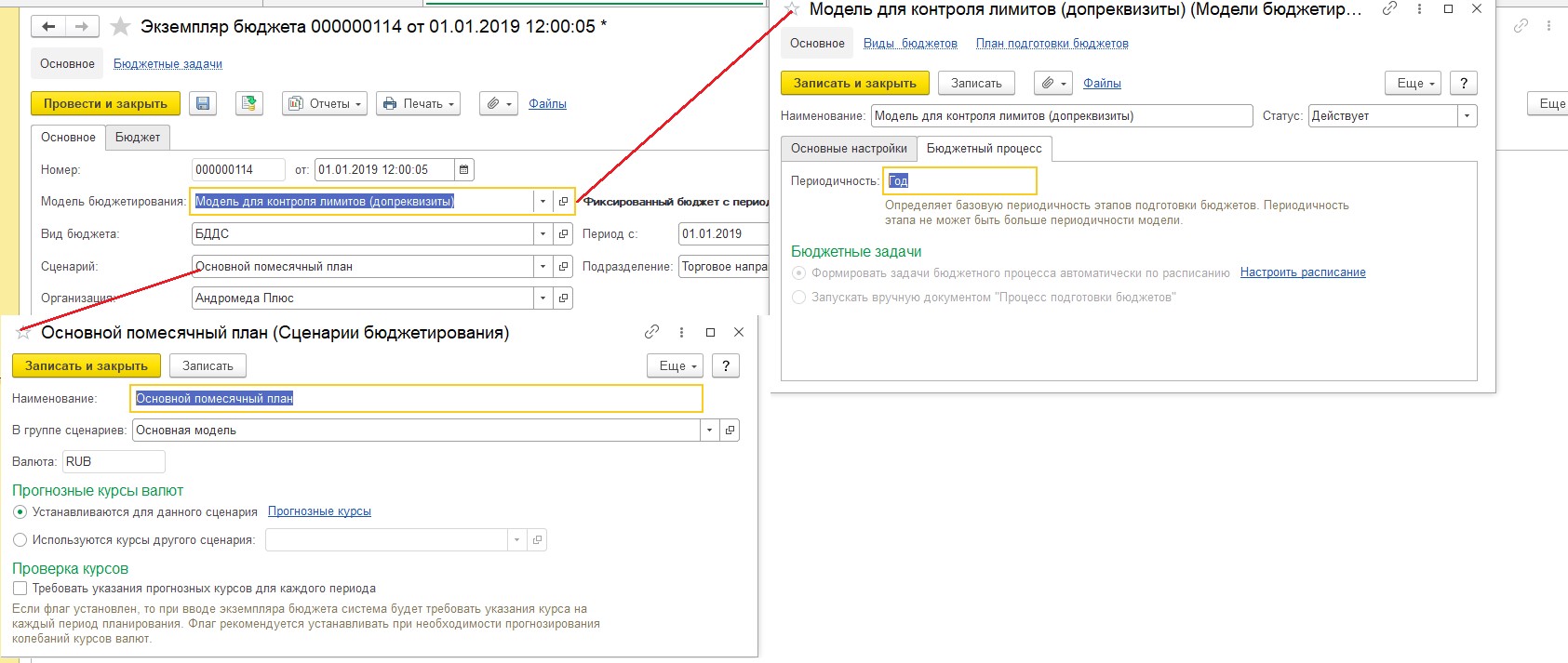

В модели задается периодичность планирования, в сценариях – прогнозные курсы валют.

Рис.3 Модель и сценарий бюджета

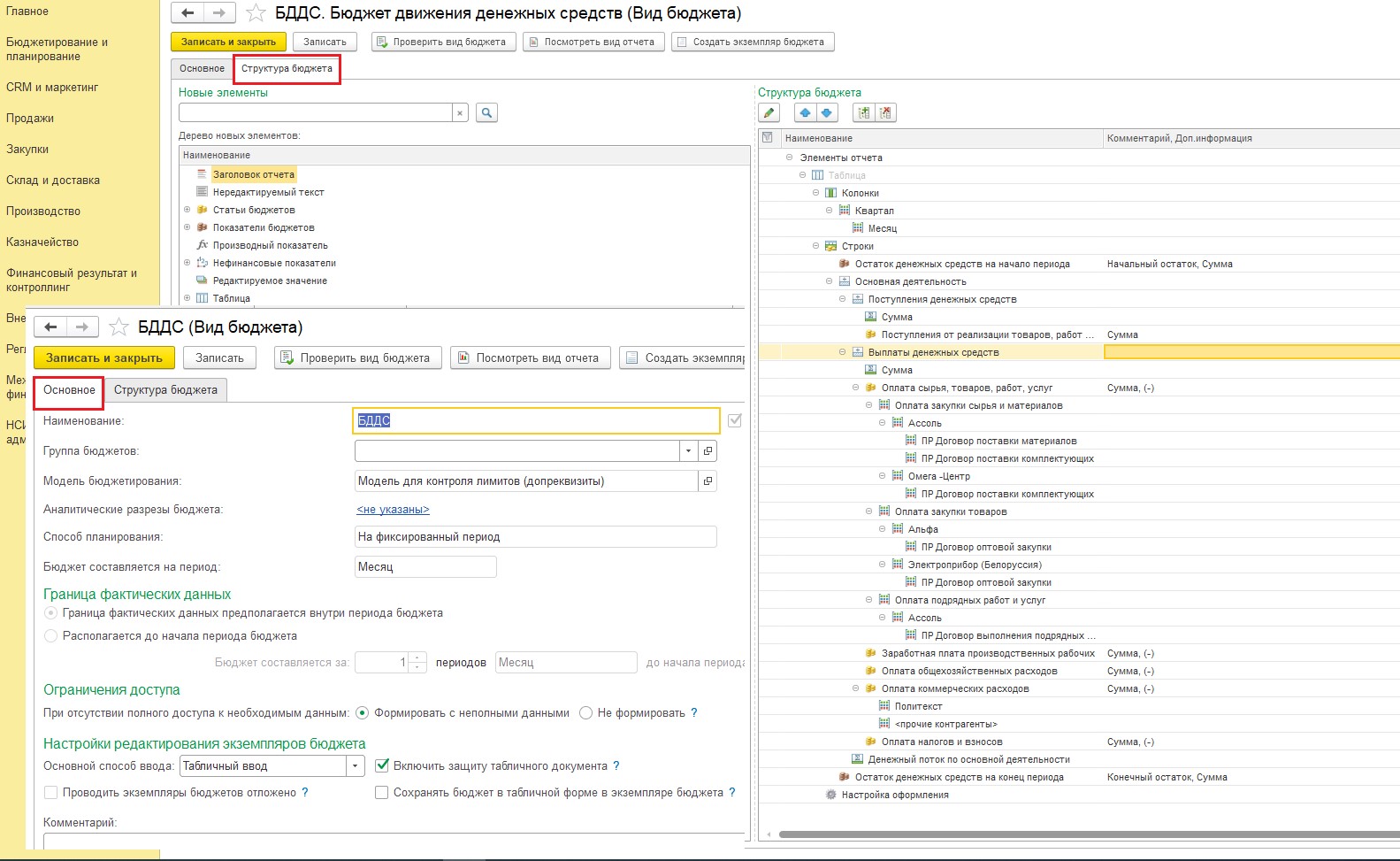

В видах – аналитические разрезы, границы данных, период планирования и структура бюджета.

Рис.4 Вид бюджета

Механизм «Структура бюджета» достаточно гибкий, что позволяет настроить вывод практически любых показателей для планирования и анализа. Например, вот так может выглядеть настройка расчета планируемых денежных потоков проекта:

Рис.5 Структура бюджета денежных потоков проекта

Тогда экземпляр бюджета будет иметь следующий вид:

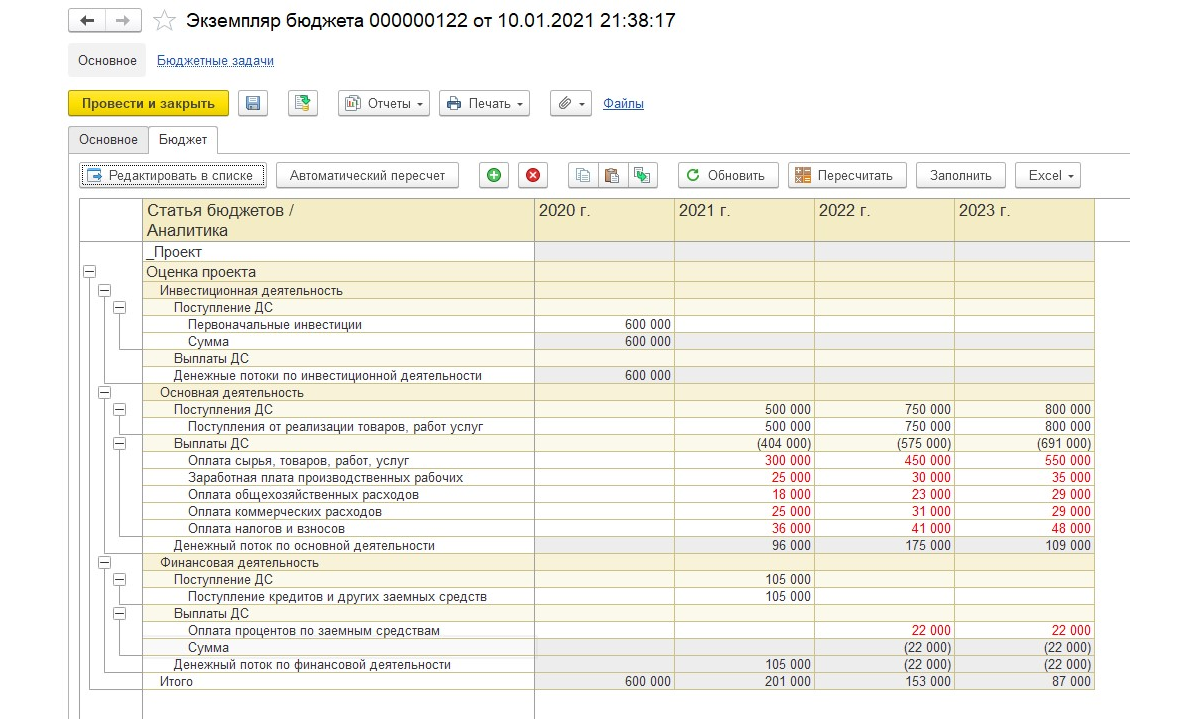

Рис.6 Экземпляр бюджета денежных потоков инвестпроекта

Отличительная особенность при настройках бюджетов – добавление в показатели и статьи ДДС аналитики «Направление деятельности». Это позволяет создавать планы под конкретный проект.

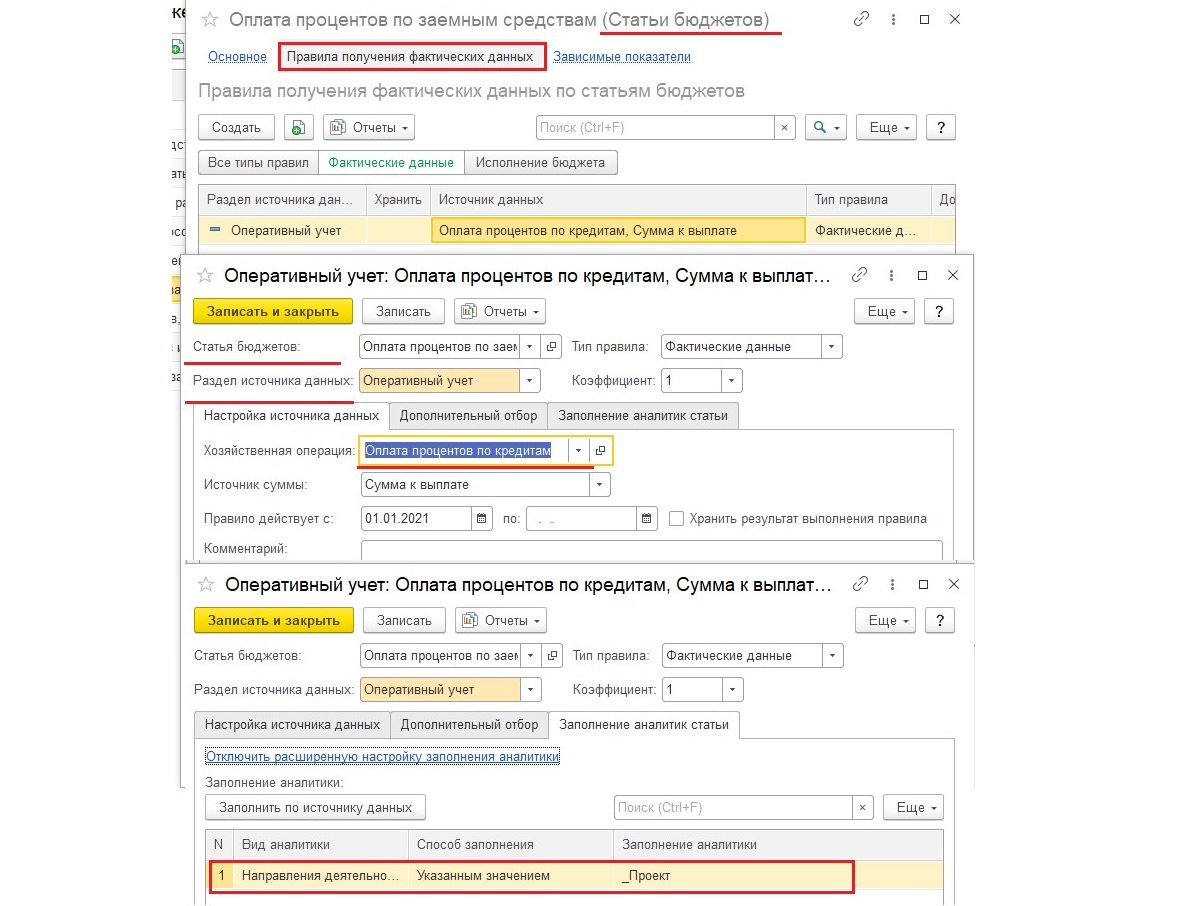

Источники получения фактических данных задаются непосредственно в показателях и статьях бюджет. В данном случае это элементы справочника «Статьи ДДС» с отбором по «Направлению деятельности» (проект).

Рис.7 Настройки получения фактических данных для статьи бюджета

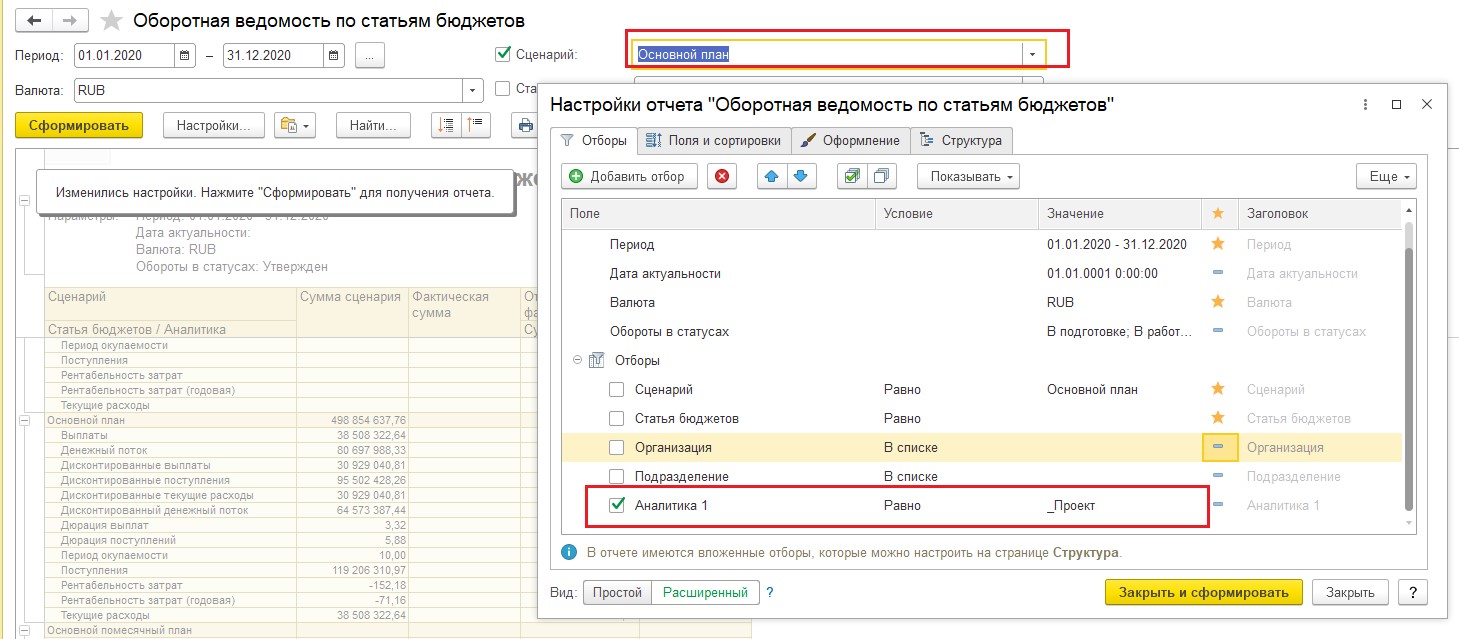

Инструментом проведения план-фактного анализа выступает отчет раздела бюджетирования – «Оборотная ведомость по статьям бюджета», который позволяет оценить исполнение бюджета согласно фактическим данным с отбором по сценарию бюджетирования и направлению деятельности (проекту).

Рис.8 Настройка отчета «Оборотная ведомость по статьям бюджета»

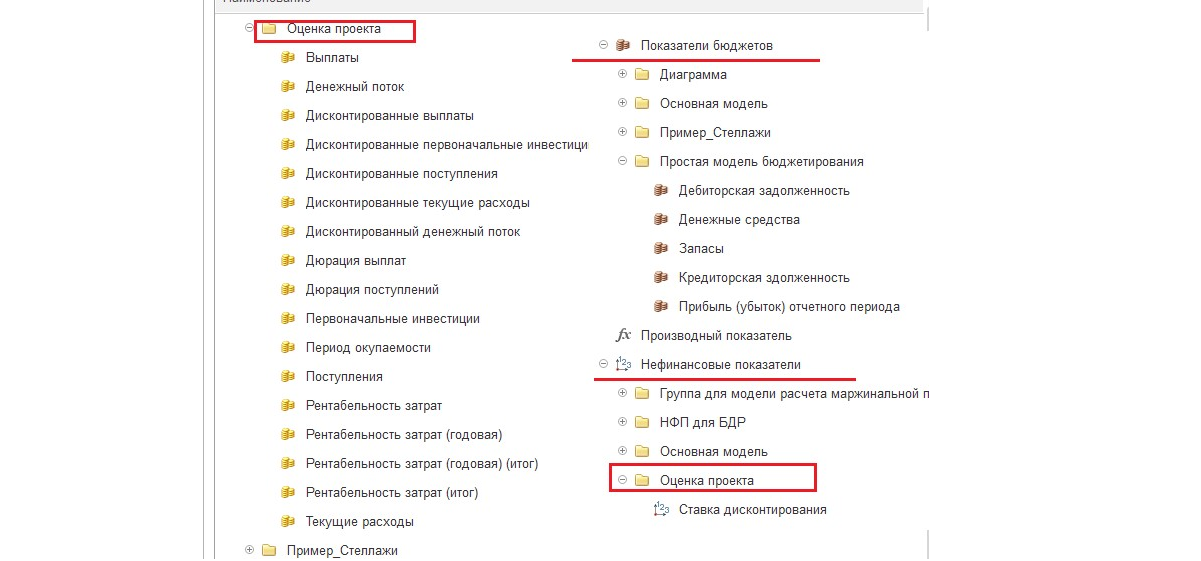

В системе для настройки бюджета по расчету денежных потоков проекта предусмотрены готовые типовые статьи ДДС и показатели (как финансовые, так и нефинансовые), которые позволяют учитывать, например, условия дисконтирования.

Рис.9 Типовые статьи бюджета и показателей структуры бюджета

В целом все типовые отчеты 1С:ERP по анализу денежных потоков инвестпроекта предполагают настройку отбора по виду деятельности, что позволяет анализировать фактические данные по денежным потокам компании в разрезе проекта. Это стандартные бухгалтерские отчет (карточки счета, ОСВ по счету и пр.), а также отчеты подраздела казначейства (Движение ДС).

Рис.10 Типовые отчеты для анализа денежных потоков на проекте 1С:ERP

Таким образом, 1С:ERP предоставляет широкий спектр инструментов для анализа денежных потоков инвестпроекта – планирование и прогнозирование, анализ фактических данных и сопоставление их с плановыми, что позволяет реализовать все задачи расчета.

Прямые иностранные инвестиции (ПИИ) — это: суть, виды, примеры

Здравствуйте, уважаемые читатели проекта Тюлягин! В сегодняшней статье мы поговорим о понятии прямых иностранных инвестициях. Вы узнаете что такое прямые иностранные инвестиции (ПИИ), как они работают, также мы обсудим в чем их особенности и какие виды ПИИ бывают, с разбором примеров. Обо всем этом и не только читайте далее в статье.

Содержание статьи:

Что такое прямые иностранные инвестиции (ПИИ)?

Прямые иностранные инвестиции (ПИИ или FDI) — это покупка доли в компании компанией или инвестором, находящимся за ее пределами.

Как правило, этот термин используется для описания делового решения о приобретении значительной доли в иностранном бизнесе или о его прямой покупке с целью расширения своей деятельности в новом регионе. Обычно он не используется для описания инвестиций в акции иностранной компании.

Как работают прямые иностранные инвестиции (ПИИ)

Компании, рассматривающие прямые иностранные инвестиции, обычно рассматривают только компании в странах с открытой экономикой, которые предлагают квалифицированную рабочую силу и перспективы роста выше среднего для инвестора. Легкое государственное регулирование также ценится.

Прямые иностранные инвестиции часто выходят за рамки капиталовложений. Это может также включать предоставление управления, технологий и оборудования.

Ключевой особенностью прямых иностранных инвестиций является то, что они устанавливают эффективный контроль над иностранным бизнесом или, по крайней мере, существенное влияние на принятие им решений.

По данным Конференции ООН по торговле и развитию, в 2020 году прямые иностранные инвестиции во всем мире сократились из-за пандемии COVID-19. Общий объем глобальных инвестиций составил 859 миллиардов долларов по сравнению с 1,5 триллионами долларов в предыдущем году.

И Китай вытеснил США в 2020 году, став лидером по общему объему инвестиций, привлек 163 миллиарда долларов по сравнению с инвестициями в США в размере 134 миллиардов долларов.

Особенности ПИИ

Прямые иностранные инвестиции могут осуществляться различными способами, включая открытие дочерней или ассоциированной компании в иностранном государстве, приобретение контрольного пакета акций существующей иностранной компании или путем слияния или создания совместного предприятия с иностранной компанией.

Порог для прямых иностранных инвестиций, которые устанавливают контрольный пакет акций, в соответствии с руководящими принципами, установленными Организацией экономического сотрудничества и развития (ОЭСР), составляет не менее 10% доли владения в иностранной компании.

Это определение является гибким. Бывают случаи, когда эффективный контрольный пакет акций компании может быть получен путем приобретения менее 10% голосующих акций компании.

Виды прямых иностранных инвестиций

Прямые иностранные инвестиции обычно классифицируются как горизонтальные, вертикальные или конгломератные.

- При горизонтальном прямом инвестировании компания устанавливает в иностранном государстве тот же тип бизнеса, что и в своей родной стране. Например, американский оператор сотовой связи покупает сеть магазинов телефонов в Китае.

- При вертикальных инвестициях бизнес приобретает дополнительный бизнес в другой стране. Например, американский производитель может приобрести долю в иностранной компании, которая поставляет ему необходимое сырье.

- При конгломератном типе прямых иностранных инвестиций компания инвестирует в иностранный бизнес, не связанный с ее основной деятельностью. Поскольку компания-инвестор не имеет опыта работы в сфере деятельности иностранной компании, она часто принимает форму совместного предприятия.

Примеры прямых иностранных инвестиций

Прямые иностранные инвестиции могут включать слияния, поглощения или партнерства в сфере розничной торговли, услуг, логистики или производства. Они указывают на многонациональную стратегию роста компании.

Они также могут столкнуться с нормативными проблемами. Американская компания Nvidia объявила о приобретении ARM, британского разработчика чипов. В августе 2020 года британский орган по надзору за конкуренцией объявил о расследовании того, снизит ли сделка на 40 миллиардов долларов конкуренцию в отраслях, зависящих от полупроводниковых микросхем.

Популярные вопросы о ПИИ

ПИИ в Китае и Индии

Экономика Китая подпитывалась притоком ПИИ, направленных на высокотехнологичное производство и услуги в стране.

Между тем, смягченные правила ПИИ в Индии теперь позволяют 100% прямые иностранные инвестиции в монобрендовую розничную торговлю без одобрения правительства. Сообщается, что решение регулирующих органов способствует желанию Apple открыть физический магазин на индийском рынке. До сих пор айфоны фирмы были доступны только через сторонних физических и онлайн-магазинов.

В чем разница между ПИИ и FPI?

Иностранные портфельные инвестиции (FPI) — это добавление международных активов в портфель компании, институционального инвестора, такого как пенсионный фонд, или индивидуального инвестора. Это форма диверсификации портфеля, достигаемая путем покупки акций или облигаций иностранной компании.

Прямые иностранные инвестиции (ПИИ) требуют значительных инвестиций или прямого приобретения компании, расположенной в другой стране.

ПИИ, как правило, представляют собой более крупные обязательства, направленные на ускорение роста компании.

Как FPI, так и ПИИ обычно приветствуются, особенно в странах с развивающейся экономикой. Примечательно, что ПИИ предполагают большую ответственность за соблюдение правил страны, в которой находится компания, получающая инвестиции.

Каковы преимущества и недостатки прямых иностранных инвестиций (ПИИ)?

ПИИ могут стимулировать и поддерживать экономический рост как в стране-получателе, так и в стране, осуществляющей инвестиции.

Развивающиеся страны поощряют ПИИ как средство финансирования строительства новой инфраструктуры и создания рабочих мест для своих местных работников.

С другой стороны, многонациональные компании получают выгоду от ПИИ как средства расширения своего присутствия на международных рынках.

Однако недостатком ПИИ является то, что они предполагают регулирование и надзор со стороны нескольких правительств, что приводит к более высокому уровню политического риска.

Примеры прямых иностранных инвестиций (ПИИ)?

Одним из крупнейших примеров прямых иностранных инвестиций (ПИИ) в современном мире является китайская инициатива, известная как «Один пояс, один путь» (ОПОП).

Эта программа, которую иногда называют инициативой «Один пояс, один путь», предполагает обязательство Китая вкладывать значительные объемы ПИИ в ряд инфраструктурных программ в Африке, Азии и даже в некоторых частях Европы.

Программа обычно финансируется китайскими государственными предприятиями и организациями, имеющими тесные связи с правительством Китая.

Аналогичные программы осуществляются другими странами и международными организациями, включая Россию, США и Европейский Союз.

Резюме

- Прямые иностранные инвестиции (ПИИ) — это значительные инвестиции, сделанные компанией в иностранный концерн.

- Инвестиции могут включать в себя приобретение источника материалов, расширение присутствия компании или развитие международного присутствия.

- По итогам 2020 года США занимали второе место после Китая по привлечению ПИИ.

А на этом сегодня все про прямые иностранные инвестиции. Надеюсь статья была для вас полезной и интересной. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта Тюлягин!

Инвестиции прямые

Инвестиции прямые – это длительные вложения капитала прямо в процесс производства для установления контроля над предприятием или усилением данного контроля. Повышение уровня контроля над организацией, независимо от её юридической формы, фактически является вмешательством в производство товара. Инвесторы таким способом могут влиять на уровень продаж, производства и, следовательно, на число получаемой прибыли. Поэтому инвесторы руководят функционально компанией вместе с директорами и владельцем.

Прямы́е инвести́ции — это инвестиции (вложения) денежных средств в сбыт и материальное производство для участия в управлении компанией или предприятием, в которые вкладывают деньги, и получения дохода от участия в их деятельности (прямые инвестиции позволяют обладать контрольным пакетом акций).

Соответственно с принятой международной классификацией иностранных инвестиций, к прямым инвестициям относят инвестиции, в результате которых инвестор приобретает долю в уставном капитале предприятия не меньше 10 %. Приобретение в капитале предприятия доли не меньше данной величины позволяет непосредственно принимать участие в управлении предприятием, иметь, в частности в совете директоров своего представителя. Прямые инвестиции дают возможность непосредственно оказывать влияние на проинвестированный бизнес. В современном мире прослеживают тенденцию к увеличению объёма прямых и сокращению портфельных инвестиций.

Прямые инвестиции осуществляются обычно через фонды Private Equity (фонды прямых инвестиций) — это специализированные компании, которые имеют обязательства своих «подписчиков» перечислять согласованные заранее суммы денег при одобрении фондом определенных сделок. Интерес подписчика заключён в получении прибыли после закрытия фонда спустя 3-5 лет после создания всех проинвестированных компаний за счёт продажи стратегическим инвесторам или прочим фондам.

Типы прямых инвестиций

Иностранные прямые инвестиции делят на исходящие, то есть прямые инвестиции, которые осуществлены субъектами этой страны за рубежом, и прямые или входящие инвестиции, которые осуществлены в данной стране иностранными инвесторами. Соотношение исходящих и входящих инвестиций показывает международную инвестиционную позицию страны. К примеру, данные по США указывают, что эта страна — нетто-экспортёр прямых инвестиций, то есть объём инвестиций, которые вложены американскими компаниями за рубежом, больше объёма инвестиций иностранных компаний в США.

Рассмотрим, более детально, что значит прямые инвестиции.

Иностранные прямые инвестиции

Иностранные инвестиции играют особенную роль среди видов международного движения капитала.

Иностранные прямые инвестиции — это вложение капитала для получения экономического долгосрочного интереса в стране приложения капитала, которое обеспечивает контроль инвестора над объектом помещения капитала.

Поэтому к иностранным прямым инвестициям относят, как первоначальную покупку собственности инвестором за рубежом, так и все сделки в дальнейшем меж предприятием инвестором, в которое капитал был инвестирован.

Основными формами иностранных прямых инвестиций являются открытие предприятий за границей, включая открытие филиалов или образование дочерних компаний, создание совместных предприятий, приобретение контрольного пакета акций предприятий страны-донора и так далее.

Предприятие с иностранными инвестициями может быть:

- филиалом — предприятием, принадлежащим полностью прямому инвестору;

- ассоциированной компанией — предприятие, в котором прямой инвестор-нерезидент имеет меньше половины капитала;

- дочерней компании — предприятие, в котором прямой инвестор-нерезидент обладает более половины капитала.

Прямой инвестор — это частные и государственные организации, юридические и физические лица, и их объединения, которые владеют за рубежом предприятием с прямыми инвестициями.

Акции компаний в настоящее время разбросаны в значительной мере и, как правило, контрольный пакет составляет меньше 50% акций предприятий. Бывает, что владение даже 5% дает владельцу право решающего голоса в управлении, так как другие владельцы имеют меньший пакет акций на руках. К примеру, в США прямыми являются инвестиции с долей 10% и больше в уставном капитале предприятия. Когда доля инвестиций составляет меньше 10%, их относят к портфельным. Граница для предприятий с зарубежным капиталом в 10% устанавливается международными организациями условно для обеспечения сопоставимости учета движения портфельных и прямых инвестиций.

Роль иностранных прямых инвестиций

Основная цель экспорта капитала — это максимизация прибыли благодаря его инвестированию в отрасли и страны, которые обеспечивают более высокую прибыль в сравнении со страной происхождения капитала.

Причины прямых инвестиций

Прямые иностранные инвестиции проводятся по тем же причинам, что и вложения иностранного капитала в экономику прочих стран.

Основная выгода для принимающей страны заключается в получении в собственное распоряжение добавочных ресурсов, в том числе технологии, капитал, квалифицированный труд и управленческий опыт. Прямые иностранные инвестиции стимулируют развитие национальной экономики, увеличивают объем производства дохода и продукта, ускоряют экономическое развитие и рост.

Для стран-доноров главная выгода прямых иностранных инвестиций заключается в возможности приобрести наибольшую прибыль, включая и за счет уменьшения уровня диверсификации и налогообложения рисков в сравнении с внутренними аналогичными инвестициями.

Географическое распределение и масштабы прямых иностранных инвестиций

Прямые иностранные инвестиции составляют основание господства ТНК на мировом рынке. В послевоенный период самыми большими инвесторами были ТНК США, а инвестиции направлялись, в основном, в развивающиеся страны.

Но рост прямых иностранных инвестиций с начала 1970-х гг. стал медленнее, их направленность изменилась. Все больше инвестиции направляются в страны Западной Европы. Прямые иностранные инвестиции с начала 1980-х гг. из Англии, Германии, Канады, Нидерландов стали направляться в США, которые превратились в самого большого импортера капитала. С конца 1980-х появилось новое направление прямых иностранных инвестиций — регион Восточной и Центральной Европы и экономическое пространство бывшего СССР. Главными импортерами и экспортерами и прямых иностранных инвестиций в настоящее время являются развитые страны.

На них приходится практически 90 процентов накопленного объема вывезенных инвестиций и больше 60 процентов ввезенного капитала. Лидирующее положение в данной области занимают США. За ними находятся Франция, Германия, Великобритания. В 2006 г. в американскую экономику вложено прямых иностранных инвестиций на 175,4 млрд. долл. Согласно данным ЮНКТАД суммарный объем ежегодных прямых иностранных инвестиций в 2006 г. был больше суммы в 13000 миллиарда долларов (для сравнения в 1995 г. — 315 миллиарда долларов).

Спрос РС и стран ЦВЕ на зарубежный капитал в последние 15 лет больше его предложения. Это поясняется тем, что в 1990-е гг. большинство развивающихся стран перешли от стратегии опоры на свои силы к стратегии экономической открытости. Им не хватает внутренних накоплений, и они прибегают активно к зарубежному капиталу.

Фаворитом для зарубежного бизнеса среди РС остается Гонконг и Китай. В 2006 г. приток прямых иностранных инвестиций в эту страну достиг приблизительно 70 млрд. долл.

Но масштабы данного процесса пока невелики. Помимо этого, финансовый кризис 1995-1997 гг. значительно уменьшил в экономиках НИС резервы свободных капиталов. В странах СНГ и Восточной Европы главные получатели ПИИ — Чехия, Польша, Венгрия. Их притоку способствует либерализация условий миграции капитала. Политика государств базируется на устранении всех возможных ограничений в его движении, создавая самый благоприятный инвестиционный климат в стране.

Инвестиционный климат — это совокупность бытовых, политических, экономических, социальных, юридических и прочих условий (факторов), которые предопределяют степень риска капиталовложений и прибыльность капитала.

Международное и государственное регулирование прямых иностранных инвестиций

Учитывая увеличивающееся политическое значение прямых иностранных инвестиций, они контролируются как в международном масштабе, так и на национальном уровне.

Государственное регулирование прямых иностранных инвестиций

Национальный контроль основывается прежде всего на применении в каждой стране институтов и норм традиционных отраслей права (гражданское, административное и так далее). Но ввиду с интенсивным развитием инвестиционного международного процесса в большинстве странах появилось специальное законодательство в виде инвестиционных кодексов и законов. Основа данного законодательства — условия инвестирования и правовые гарантии в принимающей стране для иностранных инвесторов.

Государственное стимулирование прямых иностранных инвестиций включает в себя:

1. Предоставление гарантий государства

В рамках данных гарантий проходит учет взаимных интересов иностранного инвестора и принимающей страны. В большей части стран законодательство включает положения, которые иностранным инвесторам (физическим и юридическим лицам) предоставляют национальный режим принимающей страны, то есть отсутствует дискриминации зарубежных инвесторов в сравнении с местными. Эта гарантия некоторого рода международный стандарт, при помощи которого иностранным инвестициям гарантируют условия не хуже, нежели местным.

В законодательстве некоторых стран содержатся положения о защите от стихийных бедствий, политических рисков,. К примеру, оговаривается, что национализацию частной собственности можно осуществить лишь в исключительных случаях и с гарантией равноценной компенсации, гарантируют свободу репатриации капитала и вывоза прибылей.

2. Предоставление административных, таможенных, налоговых льгот в принимающей стране

В странах с переходной экономикой и развивающихся странах иногда вводят специальные льготы для зарубежных инвесторов. В особенности большие льготы предоставляются инвесторам в СЭЗ и офшорных центрах, в которых в значительной степени упрощаются процедуры регистрации новых предприятий, предоставляются широкие налоговые и прочие льготы для иностранных предприятий, снимают валютные ограничения, упрощается финансовая отчетность, обеспечивают охрану тайны личности владельца компании и так далее.

3. Контроль инвестиционных споров

4. Страхование иностранных инвестиций.

5. Исключение двойного налогообложения

Законодательства большинства стран, предусматривают прямые взаимные инвестиции. С данной целью оговаривают вопрос об исключении двойного налогообложения.

Международное регулирование прямых иностранных инвестиций

Международный режим в себя включает межгосударственные специальные соглашения в отношении контроля отношений, которые возникают в связи с прямыми инвестициями частного капитала. Правовой международный режим может действовать на многосторонней и двусторонней основах.

Двусторонние соглашения определяют принципиальные положения о статусе зарубежных инвестиций, в согласии с которыми стороны соглашения предоставляют взаимно национальный режим инвестициям друг друга и положения о порядке разрешения споров между принимающим государством и инвесторами и о защите инвестиций.

Правовой международный режим базируется на универсальных многосторонних договорах, которые заключены в рамках ЮНКТАД, МБРР, МВФ и так далее. В рамках стран, являющихся членами ОЭСР приняли принцип международного арбитража, третейского суда своего рода. Правовой контроль зарубежных инвестиций в рамках ЕС предусматривается Римским договором (1957 г.) и является примером многостороннего контроля на национальном уровне.

Важный документ по контролю зарубежных капиталовложений, который разработан в рамках организации Азиатско-Тихоокеанского сотрудничества (1994 г., Джакарта) — Добровольный кодекс прямых иностранных инвестиций.

При МБРР действует Международное агентство по страхованию иностранных частных инвестиций (МАИГ).

Мы коротко рассмотрели прямые инвестиции, их географическое распределение и масштабы, международное и государственное регулирование. Оставляйте свои комментарии или дополнения к материалу.

Понравилось это определение бизнес термина? Теперь Вы знаете, что это такое — Инвестиции прямые, поделитесь в соц. сетях и расскажите друзьям — это лучшая благодарность нам! Поставьте свою оценку этому описанию бизнес термина, ПРОГОЛОСУЙТЕ за полезность — это анонимно и всем видно.

Источник https://wiseadvice-it.ru/o-kompanii/blog/articles/denezhnyi-potok-investicionnogo-proekta/

Источник https://tyulyagin.ru/investicii/rynki/mezhdunarodnye/pryamye-inostrannye-investicii.html

Источник https://biznes-prost.ru/investicii-pryamye.html