Когда отменят налоги на малый бизнес

В 2021 году малый и средний бизнес ждет много изменений, рассмотрим их более подробнее.

Отмена ЕНВД

Режим ЕНВД прекращает свое существование с 2021 года (Федеральный закон от 02.06.2016 № 178-ФЗ). В связи с этим все «вмененщики», планирующие в будущем году применять другой специальный налоговый режим, должны до конца 2020 года представить в ИФНС соответствующее уведомление. Так, для перехода с 2021 года на УСН организации и ИП должны направить в ИФНС уведомление о применении УСН до 31.12.2020. В целях перехода с ЕНВД на ПСН с 01.01.2021 — не позднее 17.12.2020.

Расширение сферы применения ПСН

По новым правилам ПСН с 2021 года может применяться в отношении любых видов предпринимательской деятельности, перечень которых установлен законом субъекта РФ (Федеральный закон от 23.11.2020 № 373-ФЗ). Одновременно в 3 раза увеличиваются площади торговых залов и залов обслуживания для заведений розничной торговли и общепита, применяющих ПСН. По аналогии с ЕНВД ограничение по площади залов при ПСН также составит 150 кв. м.

Прогрессивная налоговая ставка для УСН

В соответствии с Федеральным законом от 31.07.2020 № 266-ФЗ со следующего года вводится прогрессивная налоговая ставка по УСН.

При этом компании, у которых максимальный размер выручки находится в пределах от 150 млн до 200 млн рублей, а средняя численность работников – от 100 до 130 человек, сохранят право на применение УСН. При этом единый налог они станут уплачивать по повышенным налоговым ставкам.

Так, плательщики УСН с объектом налогообложения «доходы» будут уплачивать налог по ставке 8% (общая ставка – 6%). Плательщики с объектом «доходы минус расходы» станут платить налог по ставке 20% (общая ставка – 15%). Повышенный налог будет уплачиваться с начала квартала, в котором плательщик допустил превышение лимитов по доходам и количеству работников.

Льготы по УСН и ПСН

Субъекты РФ получат право с 01.01.2021 вводить налоговые каникулы для впервые зарегистрированных ИП (Федеральный закон от 31.07.2020 № 266-ФЗ). Налоговые льготы для начинающих ИП региональные власти могли устанавливать вплоть до конца текущего года. Теперь соответствующее право региональных властей устанавливать налоговую ставку 0% по УСН и ПСН в отношении впервые зарегистрированных ИП продлевается до 01.01.2024.

Ставка 0% по УСН и ПСН может устанавливаться для ИП, осуществляющих деятельность в производственной, социальной и научной сферах, а также в сфере бытовых услуг населению. Также налоговые каникулы могут распространяться на ИП, оказывающих услуги по предоставлению мест для временного проживания. Льготная ставка действует в течение 2 лет со дня регистрации ИП.

Новеллы для IT сферы

Основной новеллой в области обязательных страховых взносов можно считать льготные режимы для организаций в области информационных технологий. Это планомерно развивает идеи России о необходимости предоставления преференций тем компаниям, которые заняты в области высокотехнологичного производства. Данные поправки закона подчеркивают желание России при помощи налогов локализовать ИТ-проекты

Льготы, которые сможет применять IT-компания с 2021 года:

- с 01.01.2021 для IT-компаний, получивших документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, совокупная ставка страховых взносов снижается с 14% до 7,6% (6,0% – на пенсионное страхование; 1,5% – на случай временной нетрудоспособности и 0,1% – на медицинское страхование) при соблюдении ряда жестких условий (Федеральный закон от 31.07.2020 № 265-ФЗ).

- с 01.01.2021 IT-компаниям предоставляется право на вычет по НДС при покупке за границей рекламы и маркетинговых услуг для реализации программного обеспечения (ПО) (Федеральный закон от 23.11.2020 № 374-ФЗ). Речь идет о вычете НДС по рекламным и маркетинговым услугам, приобретенным за рубежом для целей реализации на внешних рынках отечественных программ для ЭВМ и баз данных. Право на вычет станет предоставляться при продвижении на внешних рынках программ, которые включены в российский реестр ПО.

Льготы по налогу на прибыль для этой сферы

Основное нововведение – снижение ставки налога на прибыль с 2021 года для IT компаний до 3%.

На льготы имеют право компании, занимающиеся одним из двух видов деятельности:

«Разработка, адаптация и модификация программ для ЭВМ и баз данных, предоставление прав пользования и реализация разработанных ими программ для ЭВМ и баз данных, а также установка, тестирование и сопровождение программ для ЭВМ и баз данных»

«Проектирование и разработка изделий электронной компонентной базы и электронной или радиоэлектронной продукции» (Федеральный закон от 31.07.2020 г. № 265-ФЗ)

Обновленный расчет по страховым взносам

С 2021 года начинает применяться новая форма расчета по страховым взносам (приказ ФНС России от 15.10.2020 № ЕД-7-11/[email protected]). Изменения утверждают новую редакцию Титульного листа расчета, в котором предусматривается дополнительное поле для указания среднесписочной численности работников за предшествующий период. С 2021 года представлять отдельный отчет о среднесписочной численности работников не требуется (абзац. 6 п. 3 ст. 80 НК РФ в ред. Федерального закона от 28.01.2020 № 5-ФЗ, приказ ФНС России от 15.10.2020 № ЕД-7-11/[email protected]).

Раздел 1 формы расчета дополняется новым Приложением 5.1 для организаций, осуществляющих деятельность в области информационных технологий, а также деятельность по проектированию и разработке изделий электронной компонентной базы и электронной продукции.

Обновленная форма применяется с отчетности за 2020 год.

Бухгалтерская отчетность «одним окном»

С 2022 года бизнесу больше не нужно будет предоставлять отдельно бухгалтерскую отчетность ни в какие государственные органы, кроме налоговых. Все документы будут обрабатываться на единой платформе, в режиме «одного окна». ⠀

Переход к такой системе освободит компании от излишней административной нагрузки, отметил министр финансов Антон Силуанов. ⠀

- снизятся издержки организаций; ⠀

- повысится отчетная дисциплина; ⠀

- сократятся риски манипулирования бухгалтерскими данными. ⠀

Сейчас компании (кроме бюджетных организаций) могут направлять бухгалтерскую отчётность на информационный ресурс ФНС. Он заработал в 2020 году.

10 января вступает в силу большой пакет поправок в «антиотмывочный» 115-ФЗ.

Установили полный контроль операций с наличными. С 10 января 2021 года под контроль попадут любые операции при снятии со счета юрлица или зачислении на него наличных денег на сумму 600 тыс. руб. и более независимо от характера хозяйственной деятельности юрлица (подп. «а» п. 1 Закона от 13.07.2020 № 208-ФЗ). Сведения обо всех таких операциях банки будут направлять в Росфинмониторинг. Сейчас банки должны контролировать и информировать Росфинмониторинг при снятии со счета юрлица или зачислении на него наличных денег на сумму 600 тыс. руб. и более, только если операция не обусловлена характером его хозяйственной деятельности.

В рамках обязательного контроля банки будут запрашивать пояснения о целях совершения той или иной операции, источника происхождения денежных средств, операция с которыми подлежит обязательному контролю. Кроме того, банки должны проверять операции на признаки сомнительности. Для этого в каждой кредитной организации есть свои критерии и правила внутреннего контроля. Это следует из подпунктов 1 и 1.1 пункта 1, пунктов 2 и 3 статьи 7 Закона от 07.08.2001 № 115-ФЗ.

Поэтому фактически при каждом снятии большой суммы банки могут запросить пояснения о назначении таких сумм. На практике в некоторых банках уже сейчас просят пояснения, даже когда снимают наличными суммы меньше 600 тыс. руб., если у банка возникают подозрения в незаконном обналичивании денег. При этом каждый банк вправе устанавливать свои признаки подозрительности операций.

Поэтому бухгалтеру нужно быть готовым, что на каждое снятие крупной суммы наличных придется составлять пояснение и предоставлять документы для оправдания этой операции.

Платежи по договорам лизинга. С 10 января 2021 года контролю подлежит каждая операция на сумму 600 тыс. руб. и более. Если платеж в иностранной валюте – в сумме, эквивалентной 600 тыс. руб. Мониторят как списание со счета лизингового платежа, так и зачисление на счет. Если у вас есть действующий договор лизинга, по которому вы платите платежи в сумме 600 тыс. руб. и более, банк может потребовать пояснения и документы по такой операции.

Почтовые переводы. С 10 января 2021 года обязательному контролю подлежит каждый перевод на сумму 100 тыс. руб. и более. Если платеж в иностранной валюте – в сумме, эквивалентной 100 тыс. руб. Под контроль здесь попадают как обычные физлица, так и организации, если перечисляют кому-либо суммы почтовым переводом. Контроль над такими операциями возложили на «Почту России».

Также включили в перечень контролируемых операций:

- возврат неиспользованного остатка , внесенного в качестве аванса за услуги связи на сумму 100 тыс. руб. и более. Контроль возложили на операторов связи;

- операции по получению страховой премии или выплате страхового возмещения на сумму 600 тыс. руб. и более будут подлежать контролю теперь не только для физлиц, но и для юридических лиц. Контроль возложили на страховые компании;

- получение денег от физлица для участия в азартной игре и передача или выплата физлицу выигрыша в азартной игре на сумму 600 тыс. руб. и более. Контроль возложили на организатора азартных игр;

- выплата, передача или предоставление физлицу выигрыша от участия в лотерее на сумму 600 тыс. руб. и более. Контроль возложили на организаторов лотерей.

Включили в мониторинг все расчеты по сделкам с недвижимостью. С 10 января 2021 года банки будут контролировать все расчеты по сделкам с недвижимым имуществом, если сумма сделки составляет 3 млн руб. и более. Контроль установят, как за безналичными расчетами, так и наличными, например когда расчеты ведут через банковскую ячейку. До поправок контролировались только сделки, по которым был зарегистрирован переход права собственности. Например, если была оплата, но перехода права собственности не было, то такая операция не подлежала обязательному контролю. Теперь сам факт оплаты уже будет основанием для обязательного контроля.

По каждому расчету в сумме 3 млн руб. и более по сделкам с недвижимостью банк будет запрашивать пояснения и документы по сделке. Также банк будет проверять операцию по признакам сомнительности. Таким признаком может быть необычный характер сделки, не имеющей экономического смысла. Например, когда организация покупает на крупную сумму объект недвижимости, никак не связанный с ее деятельностью.

Новые предельные величины баз страховых взносов

При достижении суммы выплат работнику в течение года размера предельной величины взносы на случай временной нетрудоспособности перестают начисляться, а на обязательное пенсионное страхование начисляются по страховому тарифу 10%.

В соответствии с Постановлением Правительства РФ от 26.11.2020 № 1935 на 2021 год устанавливается для страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством предельная величина базы в размере 966 000 руб., что на 5,9% выше действующего в 2020 году размера 912 000 руб.

Для страховых взносов на обязательное пенсионное страхование предельная величина базы в 2021 году – 1 465 000 руб., что на 13,4% выше показателя 2020 года (1 292 000 руб.).

Фиксированные страховые взносы

С 01.01.2021 вступает в силу закон о фиксированных страховых взносах для индивидуальных предпринимателей, адвокатов, нотариусов и прочих лиц, которые занимаются частной практикой (Федеральный закон от 15.10.2020 № 322-ФЗ).

Согласно закону, в 2021 году фиксированные размеры страховых взносов на обязательное пенсионное и медицинское страхование сохранятся на уровне 2020 года. Таким образом, величина взносов на обязательное пенсионное страхование в 2021 году составит 32 448 руб., а взносов на обязательное медицинское страхование – 8 426 руб.

Возврат переплаченных взносов

С 01.01.2021 упрощается порядок возврата переплаты страховых взносов на обязательное пенсионное страхование (Федеральный закон от 01.10.2020 № 312-ФЗ).

По действующим правилам возврат излишне уплаченных страховых взносов на обязательное пенсионное страхование, зачисленных на индивидуальные лицевые счета работников, невозможен.

С нового года зачисление переплаты на лицевые счета работников не сможет служить основанием для отказа в возврате переплаченных страховых взносов. В возврате взносов откажут только в том случае, если работник, на лицевой счет которого были зачислены переплаченные взносы, вышел на пенсию.

Новая декларация и изменение порядка заполнения

С 2021 года вводится в действие новая форма декларации по налогу на имущество организаций (приказ ФНС России от 28.07.2020 № ЕД-7-21/[email protected]).

В частности, обновленная форма учитывает перенос сроков уплаты налога (авансовых платежей по нему) в течение 2020 года из-за распространения COVID-19; освобождение ряда организаций от уплаты налога за II квартал 2020 года. Контрольные соотношения для обновленной декларации приводятся в письме ФНС России от 30.09.2020 № БС-4-21/[email protected]

Льготы для сельхозпроизводителей

На 2021 год продлевается действие налоговой льготы по НДС в отношении племенной животноводческой продукции (Федеральный закон от 23.11.2020 № 375-ФЗ). Соответственно, импорт, реализация и передача для собственных нужд племенного крупного рогатого скота, племенных свиней, овец, коз, лошадей, птицы и полученного от них семени и эмбрионов освобождаются от налогообложения НДС. Указанная льгота будет действовать до 31.12.2022.

Льготы для авиакомпаний

На весь 2021 год продлен срок действия пониженной ставки НДС в отношении внутренних воздушных перевозок (Федеральный закон от 23.11.2020 № 374-ФЗ). С нового года услуги по внутренним воздушным перевозкам пассажиров и багажа (за исключением авиаперевозок в Крым, Калининградскую область и на Дальний Восток, а также региональных авиаперевозок в обход Московского авиаузла) по-прежнему будут облагаться НДС по ставке 10%.

Отмена налоговой декларации по земельному налогу

С 2021 года для организаций отменяется обязанность по представлению в ИФНС деклараций по земельному налогу (ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ).

Вместо декларации для уточнения налоговых платежей, поступивших за соответствующий налоговый период, организациям будут направляться сообщения об исчисленных суммах налога. Возможность приема деклараций, в том числе уточненных, за налоговые периоды ранее 2020 года сохраняется. Если организация не получит сообщение об исчисленном за 2020 год налоге, она обязана будет направить в ИФНС сообщение об имеющихся у нее земельных участках, признаваемых объектами налогообложения. Сообщение представляется в срок до 31.12.2021 по форме, утв. приказом ФНС России от 25.02.2020 № ЕД-7-21/[email protected]

Бессрочные декларации СОУТ (специальной оценки условий труда)

С 2021 года изменится порядок проведения специальной оценки условий труда (законопроект № 1034649-7). Сейчас декларация соответствия условий труда (СОУТ) действительна в течение 5 лет с момента проведения спецоценки. При отсутствии несчастных случаев на производстве и нарушений требований охраны труда срок действия декларации продлевается еще на 5 лет.

По истечении десятилетнего периода действия декларации (с учетом ее продления) работодатели обязаны проводить новую спецоценку условий труда работников. Новыми же правилами предполагается установить бессрочное действие декларации СОУТ в случае отсутствия оснований для ее прекращения. Это позволит работодателям не проводить спецоценку условий труда по истечении срока действия декларации, если условия труда на рабочих местах не изменились.

Для работодателей это уменьшение издержек и, пускай и небольшая, но значимая отмена бюрократических барьеров. Данные действия направлены на снижение и без того избыточную административную нагрузку на предпринимателей.

Отмена зачетного механизма взносов

С 1 января 2021 года назначение и выплата страхового обеспечения по обязательному социальному страхованию застрахованным лицам на всей территории Российской Федерации, в том числе на территории г. Москвы, будет осуществляться непосредственно территориальными органами Фонда социального страхования с использованием механизма прямых выплат.

Зачетный механизм уплаты взносов с 01.01.2021 отменяется.

Взносы в Фонд перечисляются в полном объеме без уменьшения на сумму расходов на выплату обязательного страхового обеспечения по соответствующему виду обязательного социального страхования.

Продление моратория на плановые проверки малого бизнеса

Правительство РФ продлило мораторий на плановые проверки малого бизнеса до 31.12.2021. Опять же, это решение поможет предпринимателям в сфере малого бизнеса сосредоточить свои усилия на преодолении последствий коронавируса, не отвлекаясь на плановые проверки со стороны государства. (Постановление Правительства РФ от 30 ноября 2020 года №1969 Об особенностях формирования ежегодных планов проведения плановых проверок юридических лиц и индивидуальных предпринимателей на 2021 год, проведения проверок в 2021 году и внесении изменений в пункт 7 Правил подготовки органами государственного контроля (надзора) и органами муниципального контроля ежегодных планов проведения плановых проверок юридических лиц и индивидуальных предпринимателей).

Дополнительные обязанности для работодателей

С 01.01.2021 работодателей обяжут проводить регулярный инструктаж работников по действиям при чрезвычайных ситуациях природного и техногенного характера (Постановление Правительства РФ от 18.09.2020 № 1485). Такой инструктаж нужно будет проводить среди своих работников не реже одного раза в год и при приеме на работу в течение первого месяца работы. С точки зрения Правительства это поможет населению (работникам) быть более осведомленными о том, что нужно делать при какой-либо чрезвычайной ситуации. Но вызывает сомнения логическое и финансовое обоснование таких проверок – работодатели должны будут привлечь лиц со специальными знаниями для проведения таких инструктажей, что, опять же, выльется в дополнительные статьи расходов.

Освобождение от обязательного аудита

С 2021 года малый бизнес освободят от обязательного аудита (Законопроект № 975888-7). Предполагается, что по новым правилам финансовые критерии обязательного аудита по выручке будут повышены с 400 до 800 млн руб., а по сумме активов бухгалтерского баланса – с 60 до 400 млн руб.

Уведомление о блокировке счетов

С 01.07.2021 вступают в силу новые правила блокировки банковских счетов за несвоевременное предоставление налоговой отчетности (Федеральный закон от 09.11.2020 № 368-ФЗ). Налоговые органы станут заблаговременно (за 14 дней) информировать налогоплательщиков, налоговых агентов и плательщиков страховых взносов о предстоящей приостановке операций по банковским счетам в связи с непредставлением налоговой отчетности.

Кроме того, в 2 раза, с 10 до 20 дней, будет увеличен срок представления налоговой отчетности, по истечении которого налоговые органы смогут блокировать счет. Это поможет снизить скорость, с которой требуется подготавливать и предоставлять отчетность, снижая нагрузку на предпринимателей.

Больше хорошего или не очень?

В целом, новые изменения в законодательство можно характеризовать как в основном положительные. Основное направление изменений – это «цифровизация» отношений предпринимателей и государственных органов. Четко прослеживается желание государства локализовать высокотехнологичное производство, связанное с информационными технологиями в России. Кто выигрывает, а кто проигрывает? Выигрывают явно те компании, которые работают на государство, ведь для получения данных льгот нужно соответствовать требованиям

- организация должна быть российской;

- должна быть получена государственная аккредитация как организация, работающая в области IT;

- доля доходов от операций в сфере IT должна быть не менее 90% от суммы всех доходов;

- а среднесписочная численность – не менее 7 чел.

Похоже, что проигрывают стартапы, так как у них в начале нет прибыли – сплошные убытки. А без стартапов – какие же отечественные разработки?

Тем не менее, данные изменения – хороший признак того, что правительство желает создать «тепличные условия» для крупных и средних создателей программного обеспечения, с целью уменьшить зависимость от иностранных технологий и создать промышленную базу для дальнейшего укрепления отрасли.

Господдержка продолжится

Кроме того, нельзя не отметить похвальные стремления правительства к поддержанию бизнеса во время пандемии – мораторий на плановые проверки со стороны органов государственной власти, изменения механизма оценки условий труда, а также принятый Советом Федерации законопроект о изменении сумм, при которых требуется проведение аудита. Данные решения, без сомнения, несколько облегчат общую бюрократизацию предпринимательской деятельности и помогут сконцентрироваться не на взаимодействии с ОГВ, а на получении прибыли.

Поддержка авиа и сельскохозяйственной отраслей также являются важным событием в мире экономики и предпринимательства. Несмотря на то, что в отличии от авиаотрасли, сельское хозяйство показало, пускай и не быстрый, но планомерный рост на 4% в год. Авиаперевозки же, в связи с закрытием границ и повсеместным локдауном практически всех стран, упали на тридцать процентов, поставив отрасль в крайне затруднительное положение. Государственная поддержка может оказаться решающей в вопросе даже не роста авиакомпаний, а их выживания и выхода «в ноль.»

Но метод поддержки – снижение НДС на внутренние авиаперевозки, выглядит очень и очень странно. Поможет ли это – вопрос открытый, лишь время даст конкретный ответ.

ЕНВД отстоять не удалось

Одним из главных предметов обсуждения и активных дискуссий выступил ЕНВД. Его отмена в 2021 году станет значимым событием в мире налогов. Необходимость внедрения данной системы налогообложения была вызвана тем, что по некоторым видам деятельности (розничная торговля, грузоперевозки и т. д.) у государства не было возможности (на момент введения в 1998 году) определять и осуществлять контроль за объемом выручки, но при этом была необходимость собирать налоги. ЕНВД был направлен на получение хоть какого-нибудь дохода с предпринимателей в условиях экономического шока. Малый бизнес мог прятать выручку в черной кассе и проводить операции через черную бухгалтерию, но вот скрывать имущество и сотрудников ему было куда сложнее. Поэтому и сложилась такая ситуация – государство предложило работать с маленькой налоговой ставкой, а бизнес получал возможность, практически без потери прибыли, работать «в белую». Такое продолжилось примерно десять лет. С 2012 года стало понятно, что этот налоговый режим будет отменен (изначально планировалась отмена в 2018 году), и с того времени государство плавно и планомерно подходило к этому:

- внедрило онлайн-кассы (они позволили контролировать выручку);

- внедрило патентную систему налогообложения (в какой-то степени это альтернатива ЕНВД для мелких ИП);

- ввело маркировку товара (она помогла контролировать оборот товаров на территории Российской Федерации).

Из всего вышеперечисленного можно сделать вывод, что отмена ЕНВД приведет к увеличению налоговых сборов в бюджет, но будет ударом по микропредприятеям и малому бизнесу. Сбор налогов будет осуществляться, исходя не из вмененного дохода, а из реально полученного. Мелкие ИП с численностью до 15 человек, отвечающие всем критериям, уйдут на патент; ИП, не попадающие под патент (ПСН), и юрлица с выручкой до 150 млн рублей и численностью до 100 человек, перейдут на УСН. Остальные крупные компании будут вынуждены применять ОСНО.

Насколько это будет сильным ударом для малого бизнеса нам ещё предстоит узнать, но заблаговременная возможность перейти на УСН 6% или перейти на ПСН, который будет изменен с 2021 года, увеличивая количество охватываемых видов деятельности. Это должно сильно смягчить падение доходов. Да, конечно, для каких-то субъектов отмена ЕНВД будет ударом по прибыли, вплоть до банкротства, но опять же, отмена этого налога был вопросом времени. Государство теперь имеет куда больше методов контроля и надзора за уплатой налогов – и оно берет свое.

На УСН теперь не так рискованно

Кроме того, изменения коснулись и УСН. Оно стало более гибким и удобным для тех, кто ведет свою деятельность на границе с переходом на ОСН. Это поможет предпринимателям продолжать оставаться на УСН, несмотря на незначительное превышение объемов выручки или принятия в штат ещё одного работника. Кроме того, субъекты РФ получили возможность предоставлять льготы для ИП: вводить новые каникулы и получить пониженную налоговую ставку. Так, организации или ИП удастся существенно сэкономить на налогах, если в их регионе введены пониженные ставки и деятельность соответствует выдвигаемым законодателем требованиям.

Предприниматель сможет оценить доступность региональной льготы после детального изучения законодательства и оценки своей деятельности на соответствие критериям льготы.

Администрирование и мониторинг – тоже на высоте

Конечно, были введены и иные изменения, не все из которых были перечислены. С 2022 года бухгалтерскую отчетность можно будет сдавать только в ФНС в режиме «одного окна», что поможет уменьшить бухгалтерские издержки и повысить комфортабельность ведения отчетности для всех субъектов, в особенности – малого и сверхмалого бизнеса. Это увеличит гибкость системы и её общую цифровизацию, попутно улучшая отчетную дисциплину и снижая риск предоставления недостоверных данных.

Были введены изменения в обязательные страховые отчисления и в порядок их получения, были внесены конкретизирующие изменения в форму нескольких документов.

Кроме того, были внесены масштабные и крайне спорные изменения в антиотмывочное законодательство. Наличные деньги всегда были основным методом ведения «серых операций» – коррупция, обход налогов, обналичивание денег. Неудивительно, что с развитием методов надзора и контроля, у государства появляется желание контролировать все больше и больше «серых» операций. Например, поправки усиливают и контроль за операциями с наличными на сумму от 600 тысяч рублей и вводят обязательный контроль почтовых переводов на сумму от 100 тысяч рублей. По каждой такой операции необходимо будет подавать сведения в Росфинмониторинг.

Это хорошие начала для бюджета и для «обеления» зарплатного фонда, идущего через серые схемы, но удар по работникам, серую зарплату и получающим. Удар особенно сильный с учетом экономического шока от пандемии – теперь придется рассчитывать только на «белую» часть зарплаты.

Но, несмотря на это, некоторые положения второго пакета поправок, находящегося на рассмотрении (и принятого ею) в ГД. Так, например, возможность обналичивания средств через физических лиц:

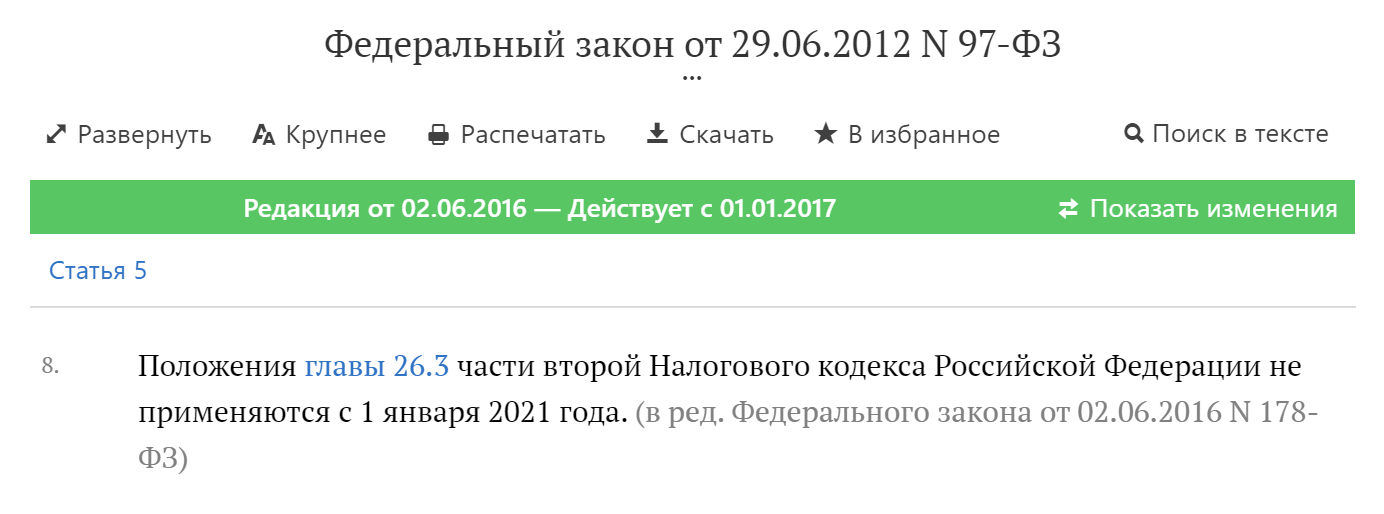

Отменят ли ЕНВД в 2021 году?

Обратите внимание! Налоговый режим ЕНВД отменён с 2021 года во всех регионах. Плательщикам ЕНВД необходимо выбрать другой вариант налогообложения.

Отменят ли режим ЕНВД в 2021 году? Этот вопрос до сих пор является предметом дискуссий, хотя Минфин заверяет, что шансов у вменёнки больше нет. Но дело в том, что в закон от 29.06.2012 № 97-ФЗ, который прекращает действие этого режима, уже вносили изменения. И благодаря им отмена ЕНВД ранее переносилась – с 2018 на 2021 год.

Тем не менее, ФНС исходит из того, что отмена ЕНВД с 2021 года – окончательно решённый вопрос. Поэтому сейчас идёт активная кампания по оповещению плательщиков этого режима.

В соответствии с письмом от 11 марта 2020 г. N АБ-4-19/4243@ налоговая служба задействует для этого разные источники:

- информационные плакаты и брошюры в налоговых инспекциях;

- сообщения через личные кабинеты организаций и ИП, через операторов электронного документооборота и ТКС;

- сервис по выбору подходящего режима налогообложения взамен ЕНВД, размещённый на сайте ФНС;

- публикации и разъяснения в СМИ;

- наружная уличная реклама.

Напомним, что частичная отмена ЕНВД произошла в 2020 году, ведь этот режим уже нельзя применять для реализации некоторых маркированных товаров: обувь, одежда и изделия из меха, лекарства.

Читайте также:

Чем заменить ЕНВД

И всё же, если ЕНВД отменят с января 2021 года, то плательщикам этого режима надо уже сейчас подобрать другую систему налогообложения.

Больше всего вменёнка похожа на патентную систему (ПСН), но проблема в том, что доступна она только для индивидуальных предпринимателей. Кроме того, есть ещё один налоговый режим (НПД), на который могут перейти только физические лица.

А вот небольшие компании после отмены ЕНВД окажутся в худшем положении, чем ИП, ведь им доступно меньше льготных систем налогообложения. Из самых очевидных вариантов для них остаётся только УСН в вариантах «Доходы» и «Доходы минус расходы».

Давайте детально разберёмся в особенностях каждого режима, на который можно перейти, если отмена ЕНВД в 2021 все-таки произойдёт.

Читайте также: Какую систему налогообложения выбрать грузоперевозчикам после отмены ЕНВД

Патентная система налогообложения

Патент ИП рассчитывается на основании потенциально возможного годового дохода. То есть так же, как на ЕНВД, здесь не берут в расчёт реальную выручку от реализации товаров или услуг.

Одна из особенностей ПСН, отличающих её от других систем, – это невозможность учитывать страховые взносы, которые ИП перечислил за себя или работников. На всех других режимах взносы разрешено учитывать в расходах или уменьшать за их счёт исчисленный налоговый платеж.

Однако Минфин обещает в 2021 году добавить патенту для ИП такую же опцию. Кроме того, было предложено ввести для ПСН новые виды деятельности, а также увеличить предел торговой площади – с нынешних 50 до 150 кв. метров. Только учитывайте, что патент нельзя приобрести для торговли маркированными товарами (лекарства, обувь, изделия из меха).

Если говорить об ограничениях, то на патентной системе их немало:

- численность работников – не более 15 человек;

- разрешены только определённые виды деятельности – некоторые услуги, розница, мелкое производство;

- годовой доход – не более 60 млн рублей;

- один патент действует на территории одного муниципального образования.

В большинстве случаев патент обходится не так уж дорого. Например, ИП-фотограф без работников в Краснодаре будет платить всего 1 677 рублей в месяц.

Но есть и более дорогие патенты. Так, фотограф в Санкт-Петербурге заплатит уже 3 557 рублей в месяц. А вот чтобы работать на ПСН по виду деятельности «Ремонт компьютеров и коммуникационного оборудования» в Москве, придётся ежемесячно отдавать 25 410 рублей. Узнать стоимость патента по выбранному виду деятельности и муниципальному образованию можно в калькуляторе ФНС.

Получить патент очень просто – надо за 10 рабочих дней до начала деятельности подать в ИФНС заявление по форме № 26.5-1. То есть, если вы хотите перейти с ЕНВД на ПСН с января 2021 года, заявление подаётся не позже 17 декабря 2020 года.

Налог на профессиональный доход

Этот режим разрабатывался специально для самозанятых, но перейти на него могут и индивидуальные предприниматели. На НПД много преимуществ:

- низкая налоговая ставка (от 4% до 6%);

- добровольная уплата страховых взносов;

- налоговый вычет и налоговый капитал;

- отсутствие отчётности и деклараций;

- простая регистрация без посещения ИФНС.

Но и ограничений для работы здесь больше всего:

- можно заниматься только оказанием услуг, выполнением работ, продажей товаров своего изготовления;

- нельзя использовать наёмный труд;

- годовой доход ограничен суммой в 2,4 млн рублей.

Чтобы перейти на НПД со своего режима, предпринимателю надо зарегистрироваться в приложении «Мой налог» или на сайте ФНС. После этого важно в течение 30 дней отказаться от УСН или ЕНВД, подав соответствующее заявление. Если этого не сделать, то регистрацию в качестве плательщика НПД автоматически аннулируют.

Упрощённая система налогообложения

После отмены ЕНВД упрощённая система окажется практически единственной налоговой гаванью для небольших организаций. Конечно, перейти на УСН могут и индивидуальные предприниматели, особенно если их не устраивают ограничения ПСН и НПД.

Упрощёнка не случайно лидирует среди всех льготных систем налогообложения:

- самый большой выбор видов деятельности – не только розница и услуги, но и оптовая торговля, производство, образование, медицина и др.;

- возможность выбрать объект налогообложения – «Доходы» или «Доходы минус расходы»;

- низкие, по сравнению с ОСНО, налоговые ставки: 6% на УСН Доходы и от 5% до 15% на УСН Доходы минус расходы;

- максимальная численность работников – 100 человек;

- разрешённый годовой доход – 150 млн рублей, но с 2021 года на УСН предполагаются новые лимиты.

Запретов на УСН не так много, они перечислены в статье 346.12 НК РФ. Например, работать на этом режиме не смогут ООО, в которых участвуют другие организации с долей более 25%. Недоступна упрощёнка и для тех компаний, которые открыли филиалы.

Под запретом также некоторые направления бизнеса: производство подакцизных товаров, добыча и реализация полезных ископаемых (кроме общераспространённых), страховая и финансовая деятельность и др.

Чтоб максимально воспользоваться льготами УСН, надо правильно выбрать объект налогообложения. Считается, что вариант «Доходы минус расходы» стоит рассматривать, если доля расходов в выручке превысит 65%. Однако здесь не так всё однозначно, поэтому если вы сомневаетесь в своем выборе, советуем обратиться на бесплатную консультацию.

Перейти на УСН можно только раз в год, для этого надо не позже 31 декабря подать уведомление по форме № 26.2-1. Кроме того, особый срок перехода установлен для новых компаний и ИП – 30 дней с даты регистрации в ИФНС.

Единый сельскохозяйственный налог

ЕСХН – это специальный режим для сельхозпроизводителей, а также тех, кто оказывает им некоторые услуги. Работать на этой системе могут как ИП, так и организации. Однако если говорить о переходе с ЕНВД, то очевидно, что налогоплательщику придётся поменять свой основной вид деятельности, ведь вменёнка не предполагает занятие сельским хозяйством.

Ставка сельхозналога – всего 6% с разницы между доходами и расходами. Кроме того, с 2019 года на ЕСХН надо платить налог на добавленную стоимость. Впрочем, сельхозпроизводители, чей доход в 2020 году не превышает 80 млн рублей, вправе освободиться от уплаты НДС.

На ЕСХН нет годового лимита дохода, но важно, чтобы не менее 70% выручки были получены именно от сельскохозяйственной деятельности. Сроки перехода на этот режим такие же, как для УСН, только подаётся другое заявление – по форме № 26.1-1.

Итоги

Если ЕНВД действительно отменят с 2021 года, надо вовремя перейти на новый льготный режим. Организации и ИП, которые не сообщат о выборе другой системы налогообложения взамен ЕНВД, автоматически окажутся на общей системе. На ОСНО самые высокие ставки налогов и сложная отчётность.

Для вашего удобства мы собрали в таблице основные особенности каждого льготного режима и сроки перехода.

| Режим | Особенности | Дата перехода |

|---|---|---|

| ПСН | Доступен только для ИП. Ограниченные виды деятельности, основные из которых – бытовые услуги, розница на площади до 50 кв. метров (лимит обещают увеличить до 150 кв. метров) Один патент действует в одном муниципальном образовании. | За 10 рабочих дней до срока действия патента |

| НПД | Вправе применять только физлица – самозанятые и ИП. Самый низкий лимит доходов, запрет на наёмных работников, виды деятельности – услуги, работы и продажа товаров своего изготовления. | В любое время |

| УСН | Доступен почти всем организациям и ИП, высокие лимиты по доходам и работникам, почти все виды деятельности разрешены. Можно выбрать объект налогообложения. | Не позже 31 декабря текущего года |

| ЕСХН | Разрешён только для организаций и ИП, работающих в сельском хозяйстве и рыболовстве. Есть дополнительные региональные льготы и субсидии, ставка может быть снижена до 0%. Можно получить освобождение от НДС, лимита доходов нет. | Не позже 31 декабря текущего года |

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятым АУСН Автоматизированная УСНЧитать все статьи

- Налоговый календарьНалоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётность Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнКалькулятор страховых взносов

- Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСНВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Отмена ЕНВД в 2021: последние новости и план действий до конца года

С 2021 года ЕНВД всё-таки отменили. Для ИП самый лучший вариант — перейти на патент, смотрите рубрику об этой системе налогообложения в нашей справочной. ООО пришлось выбрать УСН и, как правило, платить больше налогов. Про УСН мы также написали много понятных статей-инструкций.

В статье обсуждаем оба варианта и рассказываем, как подавать заявление о переходе.

Отменят ли ЕНВД в 2021 году? Последние новости

ЕНВД действует до 1 января 2021 года, и чиновники не планируют продлевать этот срок.

Специальные законопроекты для отмены ЕНВД не нужны. Срок действия спецрежима ограничен законом. 1 января 2021 года ЕНВД перестанет действовать автоматически: ч. 8 ст. 5 97-ФЗ от 29.06.2012. Это не новость: об этом известно уже 3 года.

ЕНВД два раза подходил к подобному сроку. Он должен был исчезнуть в 2014 году, потом в 2018. Каждый раз отмену переносили. Предприниматели ожидали очередного переноса в 2020 году, но его, похоже, не будет

Сейчас в Государственной думе рассматривают сразу три законопроекта о продлении ЕНВД. И все они уже получили отрицательные заключения профильных комитетов. Это значит, что шансов на принятие у них почти нет.

Следующее чтение запланировано на ноябрь 2020 года, следить за судьбой законопроектов можно по ссылкам:

- (№ 1013197-7) (№ 1003319-7) (№ 1033331-7)

После отмены ЕНВД налогоплательщиков снимут с учёта автоматически, без дополнительных заявлений. Останется только сдать декларацию и заплатить налог до 20 января 2021 года.

Почему ЕНВД отменяют? Аргументы чиновников

— ЕНВД — налог, который ввели в 1998 году по принципу «лучше, чем ничего». Времена изменились: программы налоговой стали умнее, бизнес перешёл на онлайн-кассы. Налоговая знает реальные доходы — и будет требовать процент с них.

— ЕНВД — несправедливый налог. Компании на УСН платят намного больше. Вменённый доход меньше реального в среднем в 27 раз.

— ЕНВД подходит для серых схем. Фирмы уменьшают НДС, когда проводят товар через цепочку однодневок. Если конечный покупатель применяет ЕНВД, экономия будет и на налоге с доходов.

Что делать дальше?

Пора выбирать новую систему налогообложения. Критерии для выбора — это ограничение режима и налоговая нагрузка. Выбирайте тот режим, который позволит вам платить меньше налогов, и проверьте, что имеете право его применять.

Если ничего не сделать, с 1 января 2021 года вы окажетесь на общей системе налогообложения (ОСНО). На ОСНО большие налоги и сложный учёт. Если совмещаете ЕНВД с УСН, вы останетесь на УСН.

Патент и УСН тоже можно совмещать. Часто делают так: один или несколько видов деятельности переводят на патент, а по остальными работают по УСН. К примеру, одеждой из натурального меха нельзя торговать на патентной системе, поэтому за шубы платят УСН, а за пуховики — патент.

Патент: лучшая альтернатива ЕНВД для ИП в 2021 году

С 1 января 2021 года по разрешённым видам деятельности патентная система станет почти полным аналогом ЕНВД, но есть и ограничения:

- На патентную систему налогообложения могут перейти только ИП.

- Патент выдают для определенных видов деятельности на ограниченной территории — в вашем регионе должен быть принят соответствующий закон.

- Среднее кол-во сотрудников не может превышать 15 человек, а годовой доход — не больше 60 млн рублей в год.

- Нельзя торговать маркированной обувью, меховой одеждой и лекарствами.

- Не подойдёт для интернет- и оптовой торговли.

- С 2021 года запретят применять патент для грузовых и пассажирских перевозок, если в автопарке более 20 транспортных средств.

Интересно, что сотрудников считают только по патентной деятельности, а годовой доход будут суммировать с УСН. После превышения лимита в 60 млн рублей предприниматель теряет право применять патентную систему.

На патенте не сдают отчёты, ведут только Книгу учёта доходов (КУД). За сотрудников отчитываться всё равно нужно — так же, как на других режимах налогообложения.

Патент можно купить на срок от 1 до 12 месяцев в рамках календарного года. Величина налога известна заранее и не зависит от фактического дохода, что делает патент максимально похожим на вменёнку.

Кроме того, c 1 января 2021 года стоимость патента разрешат уменьшать на страховые взносы за ИП и за сотрудников, а максимальную площадь зала для общепита и розницы увеличат до 150 квадратных метров.

Другими словами, если вы ИП и сейчас работаете на ЕНВД, то сможете перейти на патент с начала следующего года.

Стоимость патента на 2021 станет известна после 1 декабря 2020 года, когда все регионы примут свои законы об изменении патентной системы. По этой же причине не стоит подавать заявление на патент раньше начала декабря.

К сожалению, пока в калькуляторе нет информации на 2021 год, поэтому узнать точную сумму налога прямо сейчас не получится. Возможно, стоимость патента по отношению к 2020 изменится, но вряд ли разница будет значительной. Надеемся, что налоговая обновит калькулятор в декабре.

Если выбрали патент, подайте заявление в налоговую по месту ведения деятельности. Чтобы получить патент с 1 января 2021, успевайте до 31 декабря.

Эльба автоматически ведёт КУД, помогает отправить заявление на патент и готовит платёжку на уплату налога.

УСН: единственный вариант для организаций и подстраховка от ОСНО для всех

Ограничения по УСН в 2021 году: годовой доход — до 200 млн рублей, а количество сотрудников — до 130 человек в год.

Упрощённая система налогообложения хороша тем, что распространяется на всю деятельность ИП или организации. На УСН вы можете одновременно продавать кроссовки в торговом центре, открыть интернет-магазин электроники и заниматься разработкой ПО для иностранных заказчиков. Все доходы облагаются по одной ставке. Вы сдаёте одну декларацию в налоговую по месту регистрации.

Упрощёнка бывает двух видов: «Доходы» и «Доходы минус расходы». В первом случае налоговая база рассчитывается только по доходам, а во втором — с разницы между доходами и расходами.

УСН «Доходы минус расходы» обычно выбирают для торговли или другого бизнеса с высокой долей расходов. Особенность режима в том, что расходы необходимо подтверждать документами: накладными, актами и платёжками. Налоговая часто их запрашивает, чтобы убедиться в правильности расчётов.

На УСН налог платят ежеквартально, а декларацию сдают раз в год. Ещё ведут Книгу учёта доходов и расходов (КУДиР), но сдавать её нужно только по запросу из налоговой.

Ставки по налогу устанавливают регионы. На УСН «Доходы» она составляет от 1 до 6 %, «Доходы минус расходы» — от 5 до 15 %.

Из-за пандемии в некоторых субъектах Федерации ставки по УСН снизили. Так в Архангельской области до конца 2021 года УСН «Доходы» — 4 %, в Республике Дагестан — 3 %. В Республике Коми пониженные ставки действуют до 31 декабря 2022 года: УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%.

Проверьте, региональный закон по УСН после 1 декабря. Есть вероятность, что ставка в 2021 году будет меньше, чем в 2020.

Совет: чтобы сравнить налоговую налоговую нагрузку на УСН и патенте, воспользуйтесь нашим калькулятором. Это самый удобный способ разобраться, какой режим выгоднее.

Помните, что расчёты основаны на параметрах 2020 года. Например, калькулятор не уменьшает стоимость патента на страховые взносы, хотя с 1 января 2021 года это будет возможно. Опять же всё дело в законах. Поправки в Налоговый кодекс об изменениях в патенте вступят в силу с начала следующего года. К тому же регионы не опубликовал свои законы на 2021 год ни по патенту, ни по УСН. И вряд ли это произойдёт раньше 1 декабря.

Подайте уведомление о переходе на УСН до 31 декабря 2020 года. Отнесите его в инспекцию по месту регистрации или отправьте через личный кабинет налогоплательщика с помощью электронной подписи. Если не успеть до конца 2020, то следующее «окно» для смены режима откроется только через год.

Даже если выбрали патент, подайте заявление на УСН. Тогда доходы по другим видам деятельности автоматически перейдут на упрощёнку. Пусть будет на всякий случай, чтобы не попасть на ОСНО и большие налоги.

Источник https://bankstoday.net/last-articles/v-2021-godu-izmenitsya-mnogoe-v-zakonah-dlya-malogo-i-srednego-biznesa-rasskazyvaem-vse-chto-vazhno-znat

Источник https://www.regberry.ru/nalogooblozhenie/otmena-envd-v-2021-godu

Источник https://e-kontur.ru/enquiry/1545/otmena-envd-2021